جائزہ

ڈبل ای ایم اے کراس آر ایس آئی کی تصدیق کی لہر کی حکمت عملی ایک درمیانی مدت کی تجارتی حکمت عملی ہے جو رجحانات کی پیروی اور لہر کی تصدیق پر مبنی ہے۔ اس حکمت عملی میں بنیادی طور پر تیزی اور سست رفتار اشاریہ منتقل کرنے والی اوسط ((EMA) کے کراس سگنل کو بنیادی داخلے کی شرائط کے طور پر استعمال کیا جاتا ہے ، جبکہ نسبتا strong مضبوط اشاریہ ((RSI) کے ساتھ مل کر متحرک تصدیق کی جاتی ہے ، اور اوسطا حقیقی لہر ((ATR) کا استعمال کرتے ہوئے خطرے کے انتظام کے لئے۔ حکمت عملی کو 1 دن کے وقت کے فریم ورک کے لئے ڈیزائن کیا گیا ہے ، جس کا مقصد کئی دن سے لے کر ایک ہفتہ تک کے لہر کے رجحانات کو پکڑنا ہے ، تاکہ تکنیکی اشارے کے متعدد تصدیق کے طریقہ کار کے ذریعہ تجارتی سگنل کی وشوسنییتا اور منافع بخش صلاحیت کو بہتر بنایا جاسکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق تین اہم تکنیکی اشارے کے ہم آہنگی پر مبنی ہے۔ سب سے پہلے ، حکمت عملی 21 سائیکل تیز EMA اور 100 سائیکل سست EMA کا استعمال کرتے ہوئے رجحان کی شناخت کا نظام بناتی ہے۔ جب تیز EMA اوپر کی طرف سے سست EMA کو عبور کرتا ہے تو ، مختصر مدت کے رجحان کو اوپر کی طرف موڑنے کا اشارہ کرتا ہے ، جس سے ممکنہ کثیر سر سگنل پیدا ہوتا ہے۔ اس کے برعکس ، جب تیز EMA نیچے کی طرف سے سست EMA کو عبور کرتا ہے تو ، مختصر مدت کے رجحان کو نیچے کی طرف موڑنے کا اشارہ کرتا ہے ، جس سے ممکنہ خالی سر سگنل پیدا ہوتا ہے۔

سگنل کے معیار کو بہتر بنانے کے ل the ، حکمت عملی میں 14 سائیکل RSI کو ایک متحرک تصدیق کے اشارے کے طور پر متعارف کرایا گیا ہے۔ متعدد تجارت کے ل the ، ای ایم اے میں کراسنگ کے ساتھ ساتھ آر ایس آئی کی قیمت 55 سے زیادہ کی ضرورت ہوتی ہے ، اس بات کا یقین کرنے کے لئے کہ قیمت میں کافی اضافے کی حرکیات موجود ہیں۔ خالی تجارت کے لئے ، آر ایس آئی کی قیمت 45 سے کم کی ضرورت ہوتی ہے ، اس بات کا یقین کرنے کے لئے کہ قیمت میں کافی کمی کی حرکیات موجود ہیں۔ اس دوہری تصدیق کے طریقہ کار نے جعلی سگنل کو مؤثر طریقے سے فلٹر کیا اور تجارت کی کامیابی کی شرح میں اضافہ کیا۔

خطرے کے انتظام کے لحاظ سے ، حکمت عملی نے اے ٹی آر متحرک اسٹاپ اور اسٹاپ میکانیزم کو اپنایا ہے۔ اسٹاپ نقصان کا فاصلہ موجودہ قیمت کو کم کرنے کے لئے ((کثیر سر) یا اس کے علاوہ ((خالی سر) 1 گنا اے ٹی آر کی قیمت پر مقرر کیا گیا ہے ، اس بات کو یقینی بنانا کہ خطرے پر قابو پانا مارکیٹ کی اتار چڑھاؤ سے مطابقت رکھتا ہے۔ اسٹاپ کا ہدف 2 گنا اے ٹی آر فاصلہ مقرر کیا گیا ہے ، جس سے 1: 2 کا خطرہ منافع کا تناسب حاصل ہوتا ہے۔ یہ ترتیب طویل مدتی منافع بخش صلاحیت کو برقرار رکھنے کے لئے موزوں ہے۔

اسٹریٹجک فوائد

ڈبل ای ایم اے کراسنگ آر ایس آئی نے تصدیق کی کہ طول موج کی متحرک حکمت عملی میں متعدد تکنیکی فوائد ہیں۔ سب سے پہلے ، ای ایم اے کراسنگ سسٹم رجحان کی تبدیلی کے نقطہ کو مؤثر طریقے سے پہچاننے کے قابل ہے ، 21 سائیکل اور 100 سائیکل پیرامیٹرز کی ترتیب حساسیت اور استحکام کے مابین ایک اچھا توازن حاصل کرتی ہے ، جو رجحان میں تبدیلی کو بروقت پکڑ سکتی ہے اور اس سے زیادہ بار بار تجارتی سگنل سے بچ سکتی ہے۔

آر ایس آئی کی تصدیق کا میکانزم اس حکمت عملی کی ایک خاص بات ہے۔ 55 اور 45 کی کمی کی ترتیب کے ذریعہ ، حکمت عملی اس بات کو یقینی بناتی ہے کہ جب رجحان کا اشارہ ہوتا ہے تو ، قیمت کی حرکیات بھی اسی طرح کی طاقت یا کمزوری کی حالت میں ہوتی ہے۔ اس طرح کی متعدد تصدیق سے ٹریڈنگ کے نتائج پر جھوٹے بریک اور مارکیٹ شور کے اثرات کو نمایاں طور پر کم کیا جاتا ہے ، جس سے سگنل کی وشوسنییتا میں اضافہ ہوتا ہے۔

اے ٹی آر متحرک رسک مینجمنٹ سسٹم حکمت عملی کی پیشہ ورانہ مہارت کا مظاہرہ کرتا ہے۔ فکسڈ پوائنٹ اسٹاپ کے برعکس ، اے ٹی آر بیسڈ اسٹاپ مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ کرنے کی صلاحیت رکھتا ہے ، جو اعلی اتار چڑھاؤ کے دوران زیادہ سے زیادہ اسٹاپ اسپیس فراہم کرتا ہے ، اور کم اتار چڑھاؤ کے دوران خطرہ پر سختی سے قابو پالتا ہے۔ 1: 2 کا رسک کمائی کا تناسب ترتیب اس بات کو یقینی بناتا ہے کہ یہاں تک کہ اگر 40٪ کی جیت کی شرح بھی منافع بخش ہوسکتی ہے ، تو حکمت عملی کے لئے ایک اچھی ریاضی کی توقع فراہم کی جاتی ہے۔

حکمت عملی کی طول و عرض کی تجارت کی خصوصیات مارکیٹ کے متعدد ماحول کے لئے موزوں ہیں ، جو رجحان کی منڈیوں میں اہم منافع حاصل کرنے کے ساتھ ساتھ اتار چڑھاؤ کی منڈیوں میں تیزی سے رجحان میں تبدیلی کے اشارے کے ذریعہ منافع حاصل کرنے کے قابل ہیں۔ 1 دن کے وقت کے فریم کا انتخاب تجارت کی تعدد اور سگنل کے معیار کو متوازن کرتا ہے ، دن کے اندر تجارت کے زیادہ شور اور طویل مدتی پوزیشنوں پر قبضے کے مسائل سے بچتا ہے۔

اسٹریٹجک رسک

حکمت عملی کے ڈیزائن کے باوجود ، کچھ ممکنہ خطرات موجود ہیں جن پر توجہ دینے کی ضرورت ہے۔ سب سے اہم خطرہ ہلچل مچانے والی منڈیوں میں بار بار اسٹاپ نقصان کا مسئلہ ہے۔ جب مارکیٹ افقی طور پر مرتب کرنے کی حالت میں ہو تو ، ای ایم اے کراس سگنل بار بار سامنے آسکتے ہیں ، جس کی وجہ سے متعدد بار معمولی نقصانات جمع ہوجاتے ہیں۔ اگرچہ آر ایس آئی نے تصدیق کی ہے کہ کچھ جھوٹے سگنل کو کم کیا جاسکتا ہے ، لیکن اس خطرے کو مکمل طور پر ختم نہیں کیا جاسکتا ہے۔

تاخیر تمام متحرک اوسط حکمت عملیوں میں ایک موروثی مسئلہ ہے۔ ای ایم اے کراس سگنل اکثر رجحان کے آغاز کے بعد ہی ظاہر ہوتے ہیں ، اور رجحان کے بہترین داخلے کے نقطہ کو چھوڑ سکتے ہیں۔ خاص طور پر تیزی سے الٹ جانے والی مارکیٹوں میں ، کراس کی تصدیق کا انتظار کرنے سے اہم تجارتی مواقع سے محروم ہوجاتا ہے یا غیر منافع بخش پوزیشن میں داخل ہوتا ہے۔

آر ایس آئی کی حدوں کے تعینات کو مستحکم کرنے کا بھی خطرہ ہے۔ 55 اور 45 کی حدیں مارکیٹ کے مختلف حالات میں کافی لچکدار نہیں ہوسکتی ہیں ، اور کچھ مضبوط رجحانات میں آر ایس آئی طویل عرصے تک انتہائی حد کے علاقے میں رہ سکتی ہے ، جس کی وجہ سے حکمت عملی مسلسل رجحان کے مواقع سے محروم ہوجاتی ہے۔ اسی طرح ، کچھ مارکیٹوں میں ، یہ حدیں بہت زیادہ نرمی کا شکار ہوسکتی ہیں ، جس سے کم معیار کے سگنل داخل ہوسکتے ہیں۔

اے ٹی آر کی بنیاد پر خطرے کا انتظام اگرچہ اعلی درجے کا ہے ، لیکن مارکیٹ کے انتہائی حالات میں یہ ناکافی ہوسکتا ہے۔ اچانک واقعات کی وجہ سے چھلانگ لگانے والے کھلنے سے اے ٹی آر کے حساب سے اسٹاپ نقصان کی حد سے تجاوز ہوسکتی ہے ، جس سے متوقع سے زیادہ نقصان ہوتا ہے۔ اس کے علاوہ ، اے ٹی آر کی حساب کتاب تاریخی اتار چڑھاؤ پر مبنی ہے ، جس سے مارکیٹ کی ساخت میں تبدیلی کے وقت موجودہ خطرے کی سطح کو درست طریقے سے ظاہر نہیں کیا جاسکتا ہے۔

حکمت عملی کی اصلاح کی سمت

اس حکمت عملی میں بہت ساری اصلاحاتی جہتیں ہیں ، سب سے پہلے متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم متعارف کرانے پر غور کیا جاسکتا ہے۔ مارکیٹ میں اتار چڑھاؤ کے اشارے جیسے اے ٹی آر یا وی آئی ایکس قسم کے اشارے کے ذریعہ ای ایم اے سائیکل پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں ، اعلی اتار چڑھاؤ کے دوران شور کو کم کرنے کے لئے سائیکل کو لمبا کریں ، اور کم اتار چڑھاؤ کے دوران حساسیت کو بڑھانے کے لئے سائیکل کو مختصر کریں۔ یہ انکولی میکانزم حکمت عملی کو مختلف مارکیٹ کے ماحول میں بہتر طور پر ڈھالنے کے قابل بناتا ہے۔

آر ایس آئی کی تصدیق کے طریقہ کار کو متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک طور پر متحرک

خطرے کے انتظام کے نظام کو ایک کثیر سطح کے نقصان کے طریقہ کار کے ذریعہ بڑھا دیا جاسکتا ہے۔ اے ٹی آر پر مبنی تکنیکی روک تھام کے علاوہ ، وقت کی روک تھام ((اگر کسی مخصوص دن سے زیادہ کی پوزیشن خود بخود ختم ہوجاتی ہے) اور فلوٹ تحفظ کا طریقہ کار شامل کیا جاسکتا ہے ((اگر منافع کا ایک خاص تناسب حاصل کرنے کے بعد اس کی روک تھام کو لاگت کی قیمت کے قریب ایڈجسٹ کیا جائے گا۔) ۔ اس کثیر جہتی خطرے کا کنٹرول تجارتی دارالحکومت کو بہتر طور پر محفوظ کرسکتا ہے۔

فلٹرنگ شرائط کو بہتر بنانا ایک اور اہم سمت ہے۔ اضافی شرائط شامل کرنے پر غور کیا جاسکتا ہے جیسے حجم کی تصدیق ، قیمتوں میں توڑنے سے پہلے کی اونچائی کی تصدیق ، یا بڑے پیمانے پر انڈیکس کی تصدیق۔ یہ فلٹر سگنل کے معیار کو مزید بہتر بنانے اور مارکیٹ کے خراب حالات میں تجارت کی تعدد کو کم کرنے میں مدد کرسکتے ہیں۔

آخر میں ، پیرامیٹرز کے انتخاب اور سگنل کی تصدیق کو بہتر بنانے کے لئے مشین لرننگ الگورتھم متعارف کرایا جاسکتا ہے۔ تاریخی اعداد و شمار کی تربیت کے ذریعہ ، الگورتھم مختلف مارکیٹ کے حالات میں بہترین پیرامیٹرز کا مجموعہ سیکھ سکتا ہے ، اور حکمت عملی کے پیرامیٹرز کو حقیقی وقت میں ایڈجسٹ کرسکتا ہے ، تاکہ حکمت عملی کو زیادہ قابل اطلاق اور لچکدار بنایا جاسکے۔

خلاصہ کریں۔

ڈبل ای ایم اے کراس آر ایس آئی کی تصدیق کی لہر کی حکمت عملی ایک منظم ، منطقی طور پر واضح درمیانی مدت کی تجارتی حکمت عملی ہے۔ ای ایم اے کراس کے ذریعہ رجحان کی سمت کی شناخت ، آر ایس آئی کی تصدیق کی لہر کی طاقت ، اور اے ٹی آر کے ذریعہ تجارت کے خطرے کو سنبھالنے کے لئے حکمت عملی میں نظریاتی طور پر ٹریڈنگ کے خطرے کا ایک ٹرپل میکانزم موجود ہے۔ حکمت عملی کا فائدہ یہ ہے کہ متعدد تصدیق کے میکانزم نے جھوٹے سگنل کی امکان کو کم کیا ، متحرک خطرے کا انتظام مارکیٹ میں اتار چڑھاؤ کے لئے موزوں ہے ، اور لہر کی تجارت کی خصوصیات تجارت کی فریکوئنسی اور فنڈ کی کارکردگی کو متوازن کرتی ہیں۔

تاہم ، اس حکمت عملی کو بھی چیلنجوں کا سامنا کرنا پڑتا ہے ، جیسے کہ بار بار اسٹاپ ، سگنل کی تاخیر ، اور اتار چڑھاؤ والی منڈیوں میں پیرامیٹرز کا جمنا۔ اس حکمت عملی کی استحکام اور منافع میں نمایاں اضافہ متوقع ہے جیسے متحرک پیرامیٹرز کی ایڈجسٹمنٹ ، کثیر پرتوں کے خطرے کے انتظام ، اضافی فلٹرنگ شرائط اور مشین لرننگ کی اصلاحات۔ مجموعی طور پر ، یہ ایک عملی طور پر قابل قدر ٹریڈنگ حکمت عملی ہے جو تکنیکی تجزیہ کی بنیاد رکھنے والے تاجروں کے لئے موزوں ہے۔

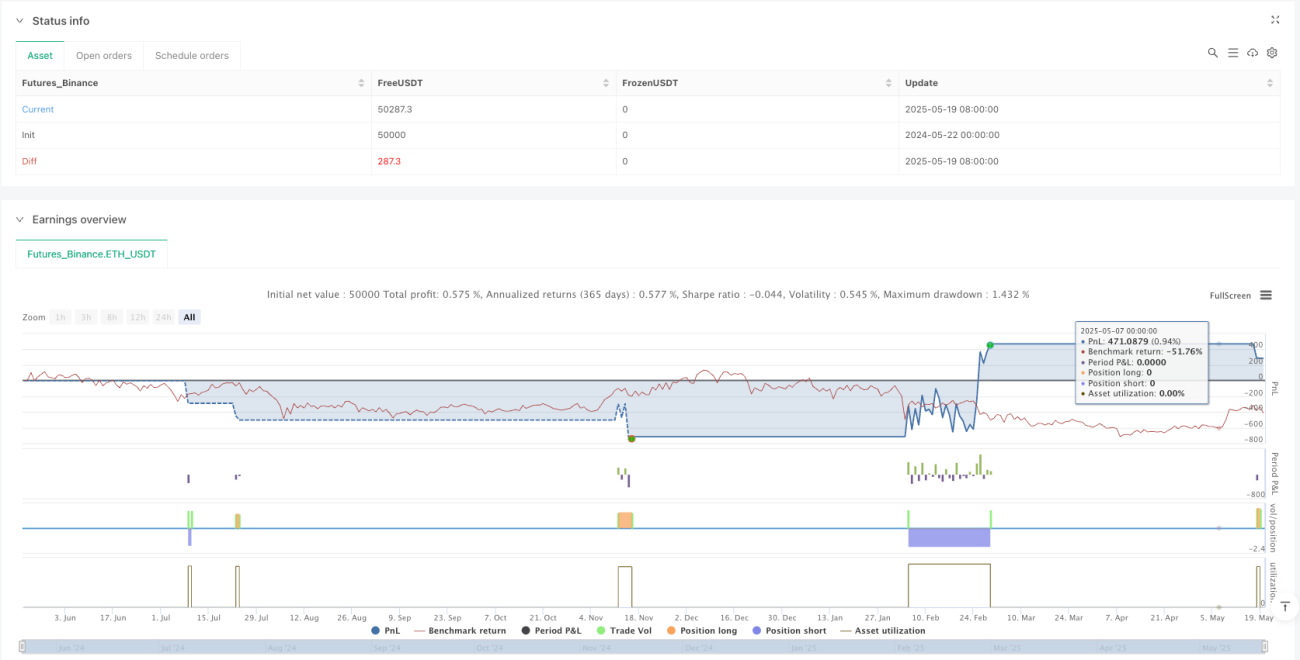

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1