جائزہ

یہ حکمت عملی ایک خصوصی طور پر خالی فروخت (شارٹ ٹریڈنگ) کے لیے تیار کردہ مقداری نظام ہے جو حمایتی سطحوں کی بریک آؤٹ (ٹوٹنے) کے ذریعے قیمتوں میں کمی کے رجحان کو پکڑتی ہے۔ یہ حکمت عملی تکنیکی تجزیہ میں حمایت و مزاحمت کے نظریہ، حجم کی تصدیق کے اصول، اور اے ٹی آر (اوسط حقیقی اتار چڑھاؤ) پر مبنی متحرک رسک مینجمنٹ کو یکجا کرتی ہے۔ نظام میں سائیڈ ویز مارکیٹ فلٹر موجود ہے جو غیر مستحکم (renging) بازاروں میں جعلی سگنلز سے بچتا ہے اور رجحانی (trending) بریک آؤٹ مواقع پر توجہ مرکوز کرتا ہے۔ یہ حکمت عملی ٹریلنگ اسٹاپ لاک کا استعمال کرتی ہے جو منافع کی حفاظت کے ساتھ ساتھ کمی کے رجحان سے زیادہ سے زیادہ فائدہ اٹھانے میں مدد دیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول تکنیکی تجزیہ میں حمایتی سطحوں کے ٹوٹنے کے نظریے پر مبنی ہے۔ سب سے پہلے، نظام پچھلے 20 عرصے کی کم ترین قیمتوں کا حساب لگا کر اہم حمایتی سطح کا تعین کرتا ہے، جو تیزی کے حامیوں (بیلز) کے دفاعی علاقے کی نمائندگی کرتی ہے۔ جب قیمت اس حمایتی سطح سے نیچے گرتی ہے اور بریک آؤٹ بفر شرط کو پورا کرتی ہے، تو یہ ظاہر کرتا ہے کہ تیزی کی دفاعی لائن ٹوٹ گئی ہے اور مندی کے حامی (بیئرز) غالب ہیں۔ سگنل کی وشوسنییتا بڑھانے کے لیے، حکمت عملی میں حجم کی تصدیق کا طریقہ کار شامل کیا گیا ہے۔ جب بریک آؤٹ کے وقت حجم 20 عرصے کی موونگ ایوریج کے حجم کے برابر یا اس سے زیادہ ہو تو اسے درست بریک آؤٹ سمجھا جاتا ہے۔ اس کے علاوہ، نظام میں سائیڈ ویز مارکیٹ کا پتہ لگانے کی خصوصیت بھی شامل ہے۔ یہ 20 عرصے میں قیمت کی اتار چڑھاؤ کی حد کو اے ٹی آر سے موازنہ کرکے معلوم کرتا ہے کہ آیا مارکیٹ سائیڈ ویز ہے یا نہیں۔ جب قیمت کی حد 1.5 اے ٹی آر سے کم ہوتی ہے تو نظام مارکیٹ کو سائیڈ ویز سمجھتا ہے اور ٹریڈنگ سگنلز پیدا کرنا روک دیتا ہے۔ رسک مینجمنٹ کے لحاظ سے، حکمت عملی اے ٹی آر پر مبنی متحرک اسٹاپ لاک کا استعمال کرتی ہے، جس میں ابتدائی اسٹاپ اور ٹریلنگ اسٹاپ دونوں شامل ہیں، اور یہ مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہوتے ہیں۔

حکمت عملی کے فوائد

اس حکمت عملی کے متعدد تکنیکی فوائد ہیں۔ سب سے پہلے، سگنل کا معیار بہت اونچا ہے کیونکہ یہ حمایتی سطح کے ٹوٹنے، حجم کی تصدیق، اور سائیڈ ویز فلٹر کے تین شرائط سے گزرتا ہے، جس سے جعلی سگنلز کے امکانات بہت کم ہو جاتے ہیں۔ حجم کی تصدیق اس بات کو یقینی بناتی ہے کہ بریک آؤٹ درست ہے اور کم لیکوئیڈیٹی کی وجہ سے جعلی بریک آؤٹ نہ ہو۔ سائیڈ ویز مارکیٹ فلٹر حکمت عملی کا ایک اہم فائدہ ہے، جو غیر مستحکم بازاروں کی پہچان کر کے ٹریڈنگ روک دیتا ہے اور اس طرح ناگوار ماحول میں مسلسل نقصان سے بچاتا ہے۔ متحرک رسک مینجمنٹ حکمت عملی کا بنیادی فائدہ ہے۔ اے ٹی آر پر مبنی اسٹاپ لاک مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہوتا ہے، زیادہ اتار چڑھاؤ کے دوران وسیع اسٹاپ لاک فراہم کرتا ہے اور کم اتار چڑھاؤ میں رسک کنٹرول سخت کرتا ہے۔ ٹریلنگ اسٹاپ کی خاصیت حاصل شدہ منافع کی حفاظت کرتے ہوئے پوزیشن کو فائدہ مند سمت میں چلتے رہنے دیتی ہے، جس سے رجحانی فائدہ زیادہ سے زیادہ ہوتا ہے۔ حکمت عملی کے پیرامیٹرز کو تبدیل کیا جا سکتا ہے، اس لیے تاجر مختلف بازاروں اور اپنی رسک رواداری کے مطابق انہیں ایڈجسٹ کر سکتے ہیں۔ نظام کی بصری خصوصیات، جیسے چارٹ پر حمایتی سطحیں، حجم موونگ ایوریج، اور ٹریڈنگ سگنلز کا ظاہر ہونا، تاجروں کو بازار کا براہ راست تجزیہ کرنے کا آلہ فراہم کرتی ہیں۔

حکمت عملی کے خطرات

اگرچہ حکمت عملی کے متعدد فوائد ہیں، پھر بھی کچھ ممکنہ خطرات ہیں جن پر توجہ دینا ضروری ہے۔ سب سے پہلے رجحان الٹنے (trend reversal) کا خطرہ ہے۔ جب مارکیٹ مضبوط تیزی کے رجحان میں ہو، تو حمایتی سطح کا ٹوٹنا صرف ایک عارضی اصلاح ہو سکتا ہے، حقیقی رجحان الٹنے کا نہیں، جس کی وجہ سے خالی فروخت کی پوزیشن تیزی سے اسٹاپ لاک کا شکار ہو سکتی ہے۔ مارکیٹ میں انتہائی اتار چڑھاؤ کا خطرہ بھی اہم ہے۔ اہم خبروں یا خوف و ہراس کے لمحات میں قیمتوں میں جمپنگ گیپ (قیمت کا اچانک بڑا فرق) ہو سکتا ہے، جس سے اے ٹی آر پر مبنی اسٹاپ لاک ناکام ہو سکتا ہے۔ واحد وقت کا فریم (single time frame) کی حدود بھی حکمت عملی کی ایک کمزوری ہیں۔ حکمت عملی صرف ایک وقتی فریم پر مبنی ہے اور اوپری وقتی فریم کے رجحان کو نظر انداز کر سکتی ہے۔ ان خطرات کو کم کرنے کے لیے، تجویز ہے کہ عملی استعمال میں اوپری وقتی فریم کے رجحان کا تجزیہ شامل کیا جائے تاکہ رجحان کے خلاف کام نہ کیا جائے۔ ساتھ ہی، زیادہ سے زیادہ ڈرا ڈاؤن (نقصان کی حد) اور ایک دن میں زیادہ سے زیادہ ٹریڈز کی تعداد کی حد مقرر کرنی چاہیے تاکہ انتہائی مارکیٹ حالات میں زیادہ نقصان سے بچا جا سکے۔ اس کے علاوہ، مختلف مارکیٹ حالات میں حکمت عملی کی بیک ٹیسٹنگ باقاعدگی سے کرنے اور پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کے امکانات

حکمت عملی کی کارکردگی کو مزید بڑھانے کے لیے کئی سمتوں میں بہتری ممکن ہے۔ سب سے پہلے، کثیر وقتی فریم تجزیہ (multi-timeframe analysis) شامل کیا جا سکتا ہے۔ اوپری وقتی فریم کے رجحان کی سمت کو مدنظر رکھ کر سگنلز کو فلٹر کیا جا سکتا ہے، مثلاً صرف اس وقت گھنٹہ وار خالی فروخت کے سگنل پر عمل کریں جب ڈیلی چارٹ پر نیچے کا رجحان ہو۔ اس سے سگنلز کی کامیابی کی شرح میں نمایاں اضافہ ہو گا اور رجحان کے خلاف کام کرنے سے بچا جا سکے گا۔ دوم، حجم کی تصدیق کے طریقہ کار کو بہتر بنایا جا سکتا ہے، نہ صرف حجم کی مطلق قیمت بلکہ اس کی نسبتہ تبدیلی اور تقسیم کی خصوصیات کا بھی تجزیہ کیا جا سکتا ہے۔ مثال کے طور پر، بریک آؤٹ کے وقت حجم نہ صرف موونگ ایوریج سے زیادہ ہو بلکہ پچھلے چند عرصوں کے اوسط حجم سے بھی نمایاں طور پر زیادہ ہو۔ تیسرا، مارکیٹ کے جذبات کے اشارے جیسے VIX (خوف کا انڈیکس) یا RSI (حد سے زیادہ خرید/فروخت) کو شامل کیا جا سکتا ہے تاکہ داخلے کے وقت کو مزید بہتر بنایا جا سکے۔ رسک مینجمنٹ میں، متحرک پوزیشن سائزنگ (dynamic position sizing) کو نافذ کیا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ اور حکمت عملی کی حالیہ کارکردگی کے مطابق پوزیشن کا سائز تبدیل کرے۔ جب حکمت عملی مسلسل منافع کمائے تو پوزیشن بڑھا سکتے ہیں اور نقصان کی صورت میں گھٹا سکتے ہیں۔ اس کے علاوہ، خودکار پیرامیٹر آپٹیمائزیشن (self-adaptive parameter optimization) کا نظام تیار کیا جا سکتا ہے جو تاریخی کارکردگی کی بنیاد پر اہم پیرامیٹرز جیسے حمایتی سطح کی مدت، اے ٹی آر کا ضرب وغیرہ خود بخود ایڈجسٹ کرے۔ آخر میں، بنیادی (fundamental) فلٹر شامل کرنے کی سفارش کی جاتی ہے جو اہم اقتصادی ڈیٹا جاری ہونے سے پہلے اور بعد میں ٹریڈنگ بند کر دے، تاکہ خبروں کی وجہ سے غیر معمولی اتار چڑھاؤ سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی ایک اچھی طرح سے تیار کردہ حمایتی سطح کے ٹوٹنے پر مبنی خالی فروخت کا مقداری نظام ہے جو متعدد تکنیکی اشارے کے امتزاج سے اعلیٰ سگنل کوالٹی اور رسک کنٹرول فراہم کرتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا مکمل سگنل فلٹرنگ میکانزم اور اے ٹی آر پر مبنی متحرک رسک مینجمنٹ سسٹم ہے۔ حجم کی تصدیق اور سائیڈ ویز مارکیٹ فلٹر نے ٹریڈنگ سگنلز کی وشوسنییتا کو مؤثر طریقے سے بڑھایا ہے، جبکہ ٹریلنگ اسٹاپ میکانزم نے رسک کنٹرول اور منافع کی زیادہ سے زیادہ کمی کے درمیان بہترین توازن قائم کیا ہے۔ تاہم، اس حکمت عملی میں رجحان الٹنے کے خطرے اور انتہائی مارکیٹ کے حالات سے نمٹنے میں بہتری کی گنجائش باقی ہے۔ کثیر وقتی فریم تجزیہ، حجم کی تصدیق کے طریقہ کار کو بہتر بنانا، اور مارکیٹ کے جذبات کے اشارے شامل کرنے جیسے طریقوں سے حکمت عملی کے استحکام اور منافع بخشی کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری تاجروں کے لیے ایک قابل اعتماد خالی فروخت کا آلہ فراہم کرتی ہے اور ایسی مارکیٹوں میں استعمال کے لیے موزوں ہے جو کمزور یا نیچے کے رجحان میں ہوں۔

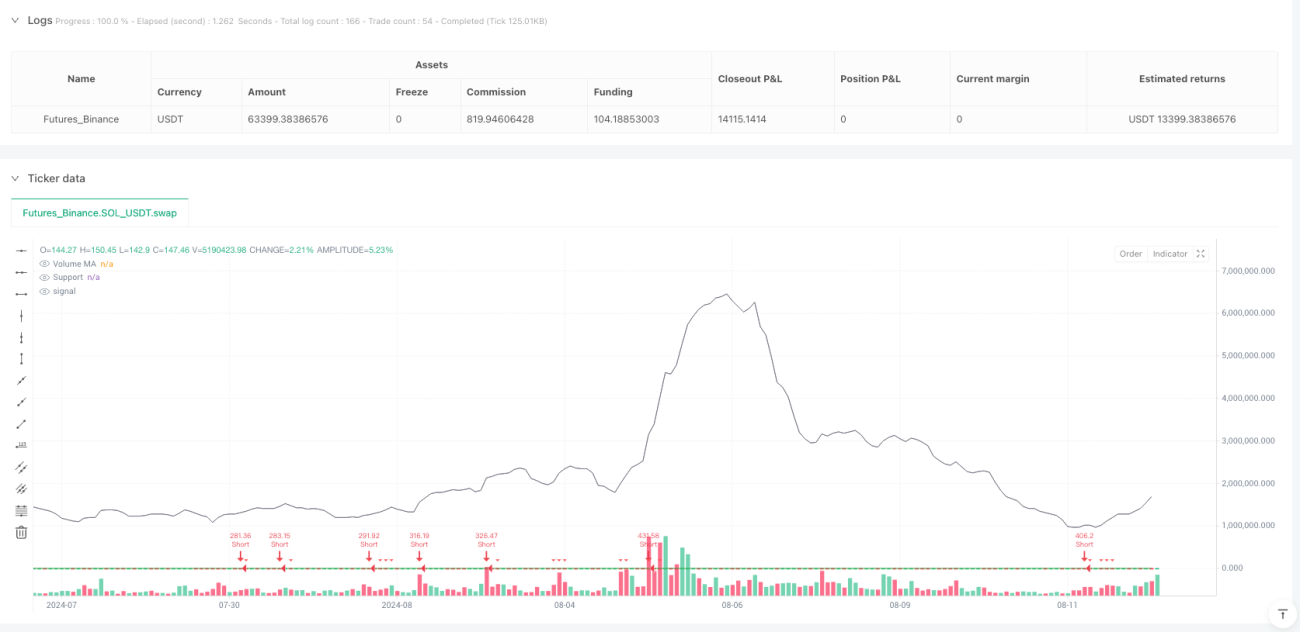

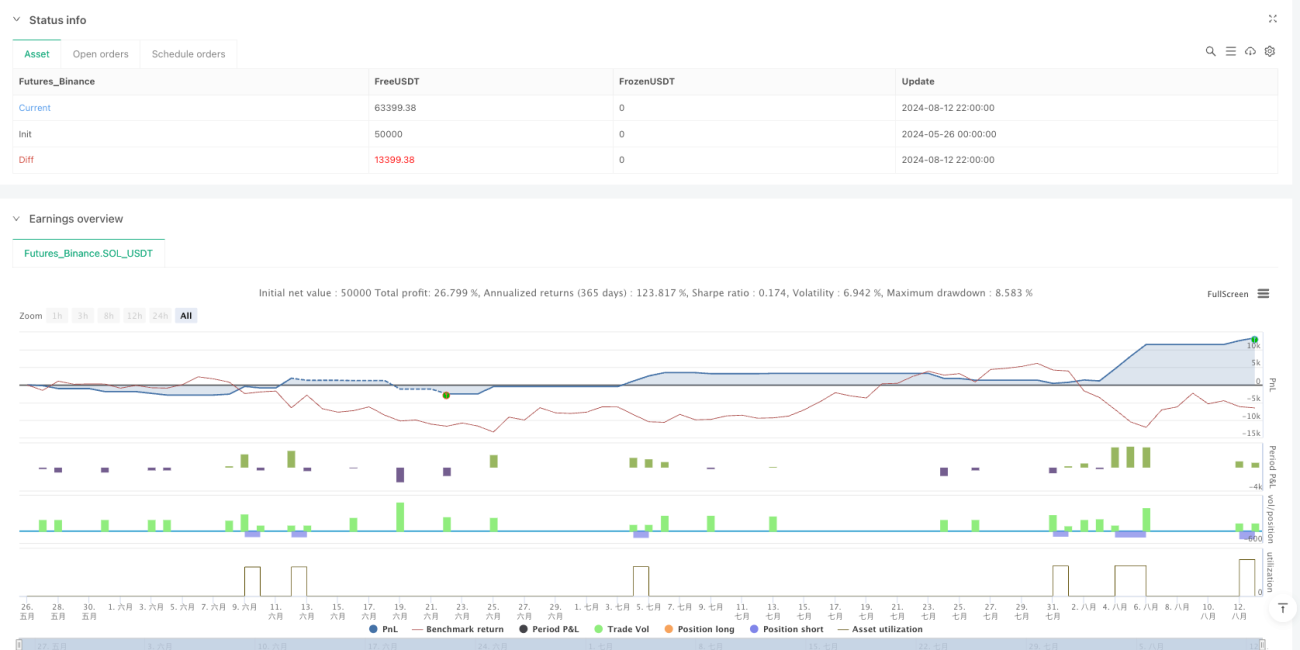

/*backtest

start: 2024-05-26 00:00:00

end: 2024-08-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Breakout Strategy Pro [Dubic] - Short Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS === //- 1