تجارتی سیشن پر مبنی رینج بریک آؤٹ مومینٹم حکمت عملی اور متحرک رسک مینجمنٹ

خلاصہ

یہ حکمت عملی ایک مخصوص تجارتی سیشن پر مبنی رینج بریک آؤٹ حکمت عملی ہے، جو بنیادی طور پر متعین کردہ تجارتی سیشن میں بننے والی قیمت کی حدود میں بریک آؤٹ ٹریڈنگ پر مرکوز ہے۔ یہ حکمت عملی سیشن تجزیہ، مومینٹم بریک آؤٹ، موونگ ایوریج فلٹرنگ، اور ایک عمدہ رسک مینجمنٹ سسٹم کو یکجا کرتی ہے، جس کا مقصد بازار کے کم اتار چڑھاؤ والی حالت سے زیادہ اتار چڑھاؤ والی حالت میں منتقلی کے دوران تجارتی مواقع حاصل کرنا ہے۔ حکمت عملی خاص طور پر پہلے سے طے شدہ تجارتی سیشن (جیسے ایشین سیشن، یورپی سیشن یا امریکی سیشن) میں بننے والی قیمت کی بلند ترین اور پست ترین سطحوں پر توجہ دیتی ہے، اور جب قیمت ان اہم سطحوں کو توڑتی ہے تو مارکیٹ میں داخل ہوتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول کسی مخصوص سیشن میں بننے والی سپورٹ اور ریزسٹنس لیولز کے بریک آؤٹ پر مبنی ہے۔ اس پر عمل درآمد کا منطقی طریقہ کار درج ذیل ہے:

-

سیشن کی تعریف اور حدود کی تشکیل: حکمت عملی صارف کو مخصوص تجارتی سیشن (UAE وقت یعنی GMT+4 کی بنیاد پر) کی تعریف کرنے کی اجازت دیتی ہے، اس سیشن کے دوران سسٹم مسلسل قیمت کی بلند ترین اور پست ترین سطحوں کو ٹریک اور اپ ڈیٹ کرتا ہے، جس سے تجارتی حدود بنتی ہیں۔

-

بریک آؤٹ کی شرائط کی شناخت:

- لانگ (خرید) کی شرط: قیمت کا اختتام سیشن کی بلند ترین سطح سے اوپر ہونا

- شارٹ (فروخت) کی شرط: قیمت کا اختتام سیشن کی پست ترین سطح سے نیچے ہونا

-

موونگ ایوریج فلٹر: حکمت عملی ایک اختیاری موونگ ایوریج فلٹر فراہم کرتی ہے، جو ایکسپونینشل موونگ ایوریج (EMA) یا سمپل موونگ ایوریج (SMA) ہو سکتا ہے۔ جب فعال ہو تو سسٹم کو درج ذیل کی ضرورت ہوتی ہے:

- لانگ ٹریڈ: قیمت کا موونگ ایوریج کے اوپر ہونا

- شارٹ ٹریڈ: قیمت کا موونگ ایوریج کے نیچے ہونا

یہ فلٹر اس بات کو یقینی بنانے کے لیے ہے کہ تجارت کی سمت عمومی رجحان کے مطابق ہو۔

-

رسک مینجمنٹ کی ترتیبات:

- سٹاپ لاس (SL) کی ترتیب کے دو اختیارات ہیں:

- زیادہ سے زیادہ/کم سے کم کی بنیاد پر: لانگ ٹریڈ کے لیے سٹاپ سیشن کی پست ترین سطح پر، شارٹ ٹریڈ کے لیے سیشن کی بلند ترین سطح پر

- درمیانی رینج کی بنیاد پر: سٹاپ سیشن کی قیمت کی حد کے درمیانی نقطے پر

- سٹاپ کی پوزیشن کو مزید اسپریڈ کے عنصر کو مدنظر رکھتے ہوئے ایڈجسٹ کیا جاتا ہے

- ٹیک پروفٹ (TP) پہلے سے طے شدہ رسک-ریوارڈ تناسب کی بنیاد پر شمار کیا جاتا ہے

- بریک ایون فنکشن کو لاگو کیا گیا ہے، جب ٹریڈ مخصوص رسک-ریوارڈ لیول تک پہنچ جائے تو سٹاپ کو حرکت دی جاتی ہے

- سٹاپ لاس (SL) کی ترتیب کے دو اختیارات ہیں:

-

ٹریڈ مینجمنٹ:

- روزانہ زیادہ سے زیادہ تجارتی لین دین کی تعداد کو محدود کرنا

- ہر سیشن کے آغاز میں کاؤنٹر اور رینج ویلیوز کو ری سیٹ کرنا

- سیشن کے اختتام پر سیشن ٹریکنگ کو بند کرنا

یہ حکمت عملی اس اصول پر مبنی ہے کہ بازار کم اتار چڑھاؤ کے دور میں طاقت جمع کرتا ہے اور پھر جب کلیدی قیمت کی سطحیں ٹوٹتی ہیں تو اس طاقت کو جاری کرتا ہے۔ اختتامی قیمت کے تصدیق شدہ بریک آؤٹ کا انتظار کرکے، حکمت عملی جھوٹے بریک آؤٹ کے خطرے کو کم کرنے کی کوشش کرتی ہے، اور اختیاری موونگ ایوریج فلٹر سگنلز کی وشوسنییتا کو مزید بڑھاتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کے نفاذ کا تجزیہ کرتے ہوئے، ہم درج ذیل اہم فوائد کا خلاصہ کر سکتے ہیں:

-

مارکیٹ ڈھانچے پر مبنی معروضی اندراج: حکمت عملی سیشن میں بننے والی قیمت کی حدود کو مارکیٹ ڈھانچے کے معروضی عکاسی کے طور پر استعمال کرتی ہے، نہ کہ موضوعی فیصلے یا طے شدہ پیرامیٹرز پر انحصار کرتی ہے۔ یہ حکمت عملی کو مختلف مارکیٹ حالات اور اتار چڑھاؤ کے مطابق ڈھالنے کے قابل بناتا ہے۔

-

لچکدار سیشن کی ترتیبات: صارفین مختلف مارکیٹوں کی خصوصیات اور اپنے تجارتی انداز کے مطابق تجارتی سیشن کو ایڈجسٹ کر سکتے ہیں، جس سے حکمت عملی متعدد مارکیٹوں اور ٹائم زونز پر لاگو کی جا سکتی ہے۔

-

کثیر سطحی فلٹرنگ میکانزم: رینج بریک آؤٹ اور موونگ ایوریج فلٹر کو ملا کر، حکمت عملی سگنل کے معیار کو نمایاں طور پر بہتر کرتی ہے اور جھوٹے بریک آؤٹ کے امکان کو کم کرتی ہے۔ خاص طور پر رجحان والی مارکیٹوں میں، موونگ ایوریج فلٹر رجحان کے خلاف تجارت کو روک سکتا ہے۔

-

عمدہ رسک مینجمنٹ:

- حقیقی مارکیٹ اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس کی ترتیب

- پہلے سے طے شدہ رسک-ریوارڈ تناسب مستقل ٹریڈ مینجمنٹ کو یقینی بناتا ہے

- بریک ایون فنکشن نقصان دہ تجارتوں کے امکان کو کم کرتا ہے

- تجارتی پابندیاں حد سے زیادہ تجارت اور رسک جمع ہونے سے روکتی ہیں

-

موافقت کی صلاحیت: حکمت عملی کے پیرامیٹرز کو وسیع پیمانے پر ایڈجسٹ کیا جا سکتا ہے، جس سے یہ مختلف ٹائم فریموں، مارکیٹوں اور اثاثوں کی کلاسوں پر لاگو ہوتی ہے۔ موونگ ایوریج کی قسم، لمبائی، رسک-ریوارڈ تناسب اور دیگر اہم پیرامیٹرز کو مخصوص حالات کے مطابق بہتر بنایا جا سکتا ہے۔

-

مانیٹرنگ اور بہتری میں آسانی: کوڈ میں واضح بصری عناصر (جیسے رینج کی بلند/پست سطحوں اور موونگ ایوریج کی گرافیکل نمائندگی) اور الرٹ کی شرائط شامل ہیں، جو مانیٹرنگ اور بعد میں بہتری میں آسانی فراہم کرتے ہیں۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے متعدد فوائد ہیں، لیکن اس میں کچھ موروثی خطرات اور ممکنہ خامیاں بھی ہیں:

-

جھوٹے بریک آؤٹ سگنل کا خطرہ: مارکیٹ میں اکثر جھوٹے بریک آؤٹ ہوتے ہیں، یعنی قیمت مختصر طور پر رینج سے باہر نکل کر فوراً واپس آ جاتی ہے۔ اگرچہ حکمت عملی اختتامی قیمت کی تصدیق اور اختیاری موونگ ایوریج فلٹر کے ذریعے اس خطرے کو کم کرتی ہے، لیکن اسے مکمل طور پر ختم نہیں کیا جا سکتا۔

- حل: اضافی تصدیقی اشاریوں جیسے والیوم بریک آؤٹ یا اتار چڑھاؤ کے فلٹر پر غور کیا جا سکتا ہے، یا بریک آؤٹ کے بعد قیمت کو ایک خاص مدت تک رہنے کی ضرورت رکھی جا سکتی ہے۔

-

سیشن پر انحصار: حکمت عملی کی تاثیر کا زیادہ تر انحصار منتخب کردہ سیشن کی خصوصیات پر ہے۔ اگر منتخب کردہ سیشن مستقل طور پر بامعنی قیمت کی حدود تشکیل نہ دے تو حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔

- حل: مختلف مارکیٹوں اور اثاثوں کے لیے تفصیلی سیشن تجزیہ کریں، اور ان سیشنز کی نشاندہی کریں جو مؤثر تجارتی حدود بنانے کے لیے سب سے زیادہ موزوں ہوں۔

-

سٹاپ لاس کی ترتیب کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں، سیشن کی بلند/پست سطحوں پر مبنی سٹاپ بہت چوڑا ہو سکتا ہے، جس سے خطرہ بڑھ جاتا ہے؛ جبکہ کم اتار چڑھاؤ والی مارکیٹوں میں سٹاپ بہت تنگ ہو سکتا ہے، جس سے غیر ضروری طور پر سٹاپ لگ سکتا ہے۔

- حل: اتار چڑھاؤ پر مبنی متحرک سٹاپ ایڈجسٹمنٹ کو لاگو کریں، یا کم از کم/زیادہ سے زیادہ سٹاپ کی حدیں شامل کریں۔

-

مقررہ رسک-ریوارڈ تناسب کا مسئلہ: مقررہ رسک-ریوارڈ تناسب تمام مارکیٹ حالات میں بہترین نہیں ہو سکتا۔ مضبوط رجحان والی مارکیٹوں میں زیادہ رسک-ریوارڈ تناسب مناسب ہو سکتا ہے، جبکہ سائیڈ ویز مارکیٹوں میں کم تناسب زیادہ موزوں ہو سکتا ہے۔

- حل: مارکیٹ کے حالات (جیسے اتار چڑھاؤ یا رجحان کی شدت) پر مبنی انکولی رسک-ریوارڈ تناسب کو لاگو کرنے پر غور کریں۔

-

مارکیٹ کے ماحول سے ہم آہنگی کی کمی: اس حکمت عملی میں مختلف مارکیٹ ماحول (مثلاً رجحانی مارکیٹ بمقابلہ سائیڈ ویز مارکیٹ) میں فرق کرنے کا کوئی واضح طریقہ کار نہیں ہے، اور یہ ان مارکیٹ حالات میں سگنل پیدا کر سکتی ہے جہاں بریک آؤٹ حکمت عملی موزوں نہ ہو۔

- حل: مارکیٹ کا ماحول فلٹر شامل کریں، جیسے رجحان کی شدت کا اشاریہ یا اتار چڑھاؤ کا تجزیہ، تاکہ ناموافق حالات میں حکمت عملی کو ایڈجسٹ یا غیر فعال کیا جا سکے۔

-

تجارتی تعدد کی پابندی: اگرچہ روزانہ تجارتی لین دین کی حد حد سے زیادہ تجارت کو روک سکتی ہے، لیکن یہ خاص طور پر زیادہ اتار چڑھاؤ والے دنوں میں مؤثر سگنلز سے محروم کر سکتی ہے۔

- حل: زیادہ ذہین تجارتی تعدد کنٹرول پر غور کریں، جیسے مارکیٹ کے اتار چڑھاؤ یا پچھلی تجارتوں کی کامیابی کی شرح پر مبنی انکولی حدود۔

حکمت عملی کی بہتری کی سمت

حکمت عملی کے کوڈ کے گہرائی سے تجزیے کی بنیاد پر، یہاں چند ممکنہ بہتری کی سمتیں ہیں:

-

انکولی سیشن کی ترتیبات:

- موجودہ حکمت عملی مقررہ سیشن کے آغاز اور اختتامی اوقات استعمال کرتی ہے۔ ایک قابل قدر بہتری انکولی سیشن کی شناخت کو نافذ کرنا ہوگی، جو تاریخی اتار چڑھاؤ کے نمونوں کی بنیاد پر خود بخود بہترین سیشن کی ترتیب کا تعین کرے۔

- یہ بہتری حکمت عملی کو مختلف مارکیٹوں کے موسمی نمونوں اور بدلتی ہوئی اتار چڑھاؤ کی خصوصیات کے مطابق ڈھالنے کے قابل بنائے گی۔

-

بہتر بریک آؤٹ تصدیق:

- والیوم کی تصدیق کی شرط شامل کریں تاکہ یہ یقینی ہو سکے کہ بریک آؤٹ کے ساتھ والیوم میں نمایاں اضافہ ہو۔

- متحرک بریک آؤٹ حد کو نافذ کریں، جو حالیہ اتار چڑھاؤ کی بنیاد پر بریک آؤٹ کے لیے مطلوبہ قیمت کی تبدیلی کو ایڈجسٹ کرے۔

- قیمت کی کارروائی کی تصدیق شامل کریں، جیسے بریک آؤٹ کے بعد مخصوص کینڈل سٹک پیٹرن کی ضرورت۔

- یہ بہتریاں جھوٹے بریک آؤٹ تجارتوں کو نمایاں طور پر کم کر سکتی ہیں اور مجموعی منافع کو بہتر بنا سکتی ہیں۔

-

متحرک رسک مینجمنٹ:

- مارکیٹ کے اتار چڑھاؤ کی بنیاد پر رسک-ریوارڈ تناسب کو ایڈجسٹ کریں۔

- زیادہ پیچیدہ ٹیل رسک مینجمنٹ نافذ کریں، جیسے مارکیٹ کے حالات پر مبنی جزوی منافع کی ترتیب۔

- وقت پر مبنی سٹاپ لاس شامل کریں، تاکہ وہ تجارتیں جو زیادہ دیر تک ترقی نہیں کرتیں بند کی جا سکیں۔

- یہ بہتریاں حکمت عملی کے رسک-ایڈجسٹڈ ریٹرن کو نمایاں طور پر بہتر بنا سکتی ہیں۔

-

مارکیٹ کے ماحول کی فلٹرنگ:

- مارکیٹ کے ماحول کی درجہ بندی کا نظام نافذ کریں، جو رجحانی، رینج اور عبوری مارکیٹ حالات میں فرق کرے۔

- شناخت شدہ مارکیٹ ماحول کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں یا مکمل طور پر حکمت عملی کو فعال/غیر فعال کریں۔

- اتار چڑھاؤ پر مبنی فلٹر شامل کریں، تاکہ غیر معمولی زیادہ اتار چڑھاؤ کے دوران تجارت کو ایڈجسٹ یا روکا جا سکے۔

- یہ بہتری ناموافق حالات میں تجارت سے بچنے کے لیے ضروری ہے اور طویل مدتی کارکردگی کو کافی حد تک بہتر بنا سکتی ہے۔

-

متعدد ٹائم فریم تجزیہ:

- اعلیٰ ٹائم فریم کے رجحان کی معلومات کو شامل کریں تاکہ یہ یقینی بنایا جا سکے کہ تجارت کی سمت بڑے رجحان کے مطابق ہے۔

- کم ٹائم فریم کی قیمت کی کارروائی کو درست اندراج کے لیے استعمال کریں۔

- یہ بہتری اندراج کی درستگی اور مجموعی کامیابی کی شرح کو بہتر بنا سکتی ہے۔

-

مشین لرننگ میں اضافہ:

- حکمت عملی کے پیرامیٹرز کو بہتر بنانے کے لیے مشین لرننگ الگورتھم استعمال کریں۔

- پیٹرن کی شناخت کا نظام نافذ کریں تاکہ ان بریک آؤٹ سیٹ اپس کی نشاندہی کی جا سکے جن کے کامیاب ہونے کا زیادہ امکان ہو۔

- پیشن گوئی کے ماڈل تیار کریں تاکہ کسی مخصوص بریک آؤٹ کی کامیابی کے امکان کا اندازہ لگایا جا سکے۔

- یہ جدید بہتری حکمت عملی کو ایک نئی سطح پر لے جا سکتی ہے، روایتی تکنیکی تجزیہ کو بڑھانے کے لیے ڈیٹا پر مبنی بصیرت کا استعمال کرتے ہوئے۔

خلاصہ

تجارتی سیشن پر مبنی رینج بریک آؤٹ مومینٹم حکمت عملی ایک جامع تجارتی نظام ہے جو سیشن تجزیہ، قیمت کے بریک آؤٹ، رجحان کی تصدیق اور رسک مینجمنٹ کے عناصر کو یکجا کرتا ہے۔ اس کا بنیادی فائدہ معروضی مارکیٹ ڈھانچے پر مبنی اندراج پوائنٹس کی شناخت اور عمدہ رسک کنٹرول میکانزم میں ہے۔

یہ حکمت عملی خاص طور پر ان مارکیٹوں میں موزوں ہے جن میں واضح تجارتی سیشن کی خصوصیات ہوں، جیسے فاریکس مارکیٹ اور عالمی انڈیکس جو علاقائی تجارتی سیشن کی خصوصیات رکھتے ہیں۔ کلیدی قیمت کی سطحوں کی تعریف کرکے اور تصدیق شدہ بریک آؤٹ کا انتظار کرکے، حکمت عملی قیمت کو جمع ہونے کے مرحلے سے سمت گیر حرکت میں منتقل ہونے کے موقع کو حاصل کرنے کی کوشش کرتی ہے۔

اگرچہ جھوٹے بریک آؤٹ کے خطرے اور سیشن پر انحصار جیسے چیلنجز موجود ہیں، لیکن تجویز کردہ بہتری کی سمتوں جیسے انکولی پیرامیٹر ترتیبات، بہتر بریک آؤٹ تصدیق اور متحرک رسک مینجمنٹ کے ذریعے ان خطرات کو مؤثر طریقے سے منظم کیا جا سکتا ہے۔

اس حکمت عملی کی لچک اور حسب ضرورت اسے مختلف تجارتی اندازوں اور مارکیٹ حالات کے لیے موزوں بناتی ہے۔ چاہے دن کے تاجر ہوں جو مخصوص سیشن کے اتار چڑھاؤ سے فائدہ اٹھانا چاہتے ہیں، یا سوئنگ تاجر جو کلیدی اندراج پوائنٹس کا تعین کرنا چاہتے ہیں، یہ فریم ورک ایک مضبوط بنیاد فراہم کرتا ہے جسے ذاتی ضروریات کے مطابق مزید حسب ضرورت اور بہتر بنایا جا سکتا ہے۔

بالآخر، اس حکمت عملی کی تاثیر کا انحصار مخصوص مارکیٹ کی خصوصیات کے لیے عمدہ ایڈجسٹمنٹ اور سخت تجارتی نظم و ضبط پر ہوگا۔ مسلسل نگرانی، بیک ٹیسٹنگ اور بہتری کے ذریعے، تاجر اس حکمت عملی کی کارکردگی کو مزید بڑھا سکتے ہیں اور اسے طاقتور تجارتی آلہ بنا سکتے ہیں۔

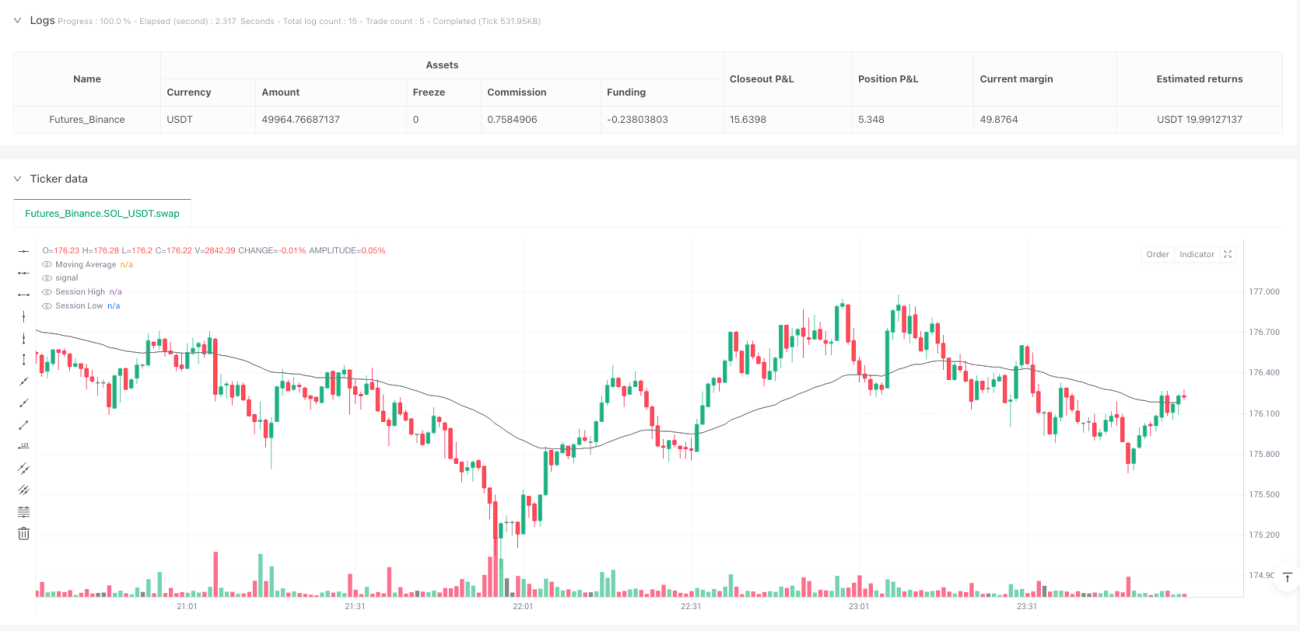

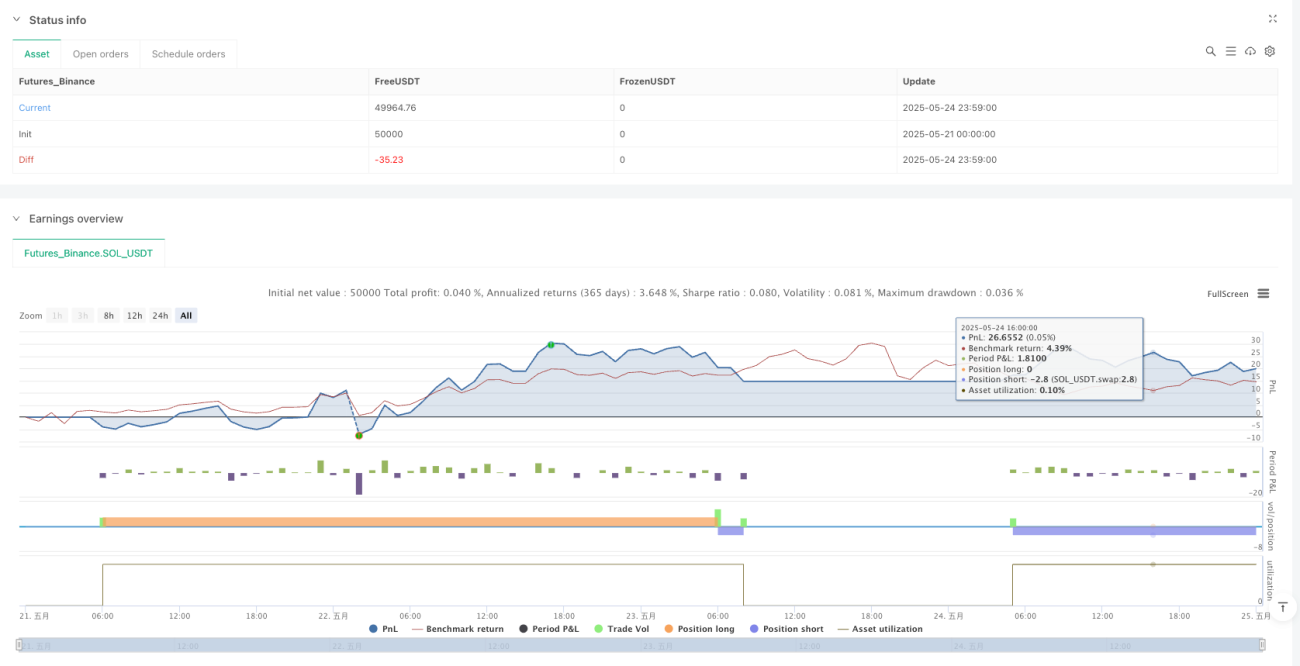

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1