متحرک ATR اتار چڑھاؤ کے مطابق حدود کی فلٹرنگ کے ساتھ رجحان پر مبنی حکمت عملی

جائزہ

متحرک ATR ویوفارم اڈاپٹیو رینج فلٹر ٹرینڈ فالوونگ حکمت عملی ایک مقداری ٹریڈنگ سسٹم ہے جو قیمت کی حرکت کی حد پر مبنی ہے۔ یہ حکمت عملی تکنیکی اشارے جیسے موونگ ایوریج (SMA)، معیاری انحراف (STDEV) اور اوسط حقیقی رینج (ATR) کو مہارت سے یکجا کرتی ہے، اور اوپر/نیچے کی حرکت کی پٹیاں بنا کر مارکیٹ کے رجحان اور ٹریڈنگ سگنلز کی نشاندہی کرتی ہے۔ حکمت عملی کا بنیادی مقصد موونگ ایوریج اور ویولٹیلیٹی کے امتزاج سے ایک متحرک قیمت چینل تشکیل دینا ہے، اور ATR کا استعمال کرتے ہوئے منافع روکنے اور نقصان روکنے کی سطحوں کو متحرک طور پر ایڈجسٹ کرنا ہے۔ اس کے علاوہ، یہ لچکدار ٹریلنگ اسٹاپ آپشن بھی فراہم کرتی ہے، جس سے حکمت عملی مختلف مارکیٹ حالات میں موافقت برقرار رکھ سکتی ہے۔ پیرامیٹرز کی اصلاح کے ذریعے، یہ حکمت عملی مضبوط رسک مینجمنٹ کو برقرار رکھتے ہوئے مارکیٹ کے رجحانی مواقع کو مؤثر طریقے سے حاصل کر سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے کام کرنے کا طریقہ کار درج ذیل اہم مراحل پر مبنی ہے:

-

رینج فلٹر کا حساب: سب سے پہلے، حکمت عملی سادہ موونگ ایوریج (SMA) کو سنٹر لائن کے طور پر استعمال کرتی ہے، پھر قیمت کے معیاری انحراف کی بنیاد پر اوپر اور نیچے کی حرکت کی پٹیاں شمار کرتی ہے۔ اوپری بینڈ = SMA + ضارب × معیاری انحراف؛ نچلا بینڈ = SMA - ضارب × معیاری انحراف۔ یہ طریقہ مارکیٹ کی ویولٹیلیٹی کے مطابق چینل کی چوڑائی کو متحرک طور پر ایڈجسٹ کرنے کی اجازت دیتا ہے۔

-

رجحان کی شناخت: جب قیمت اوپری بینڈ کو توڑتی ہے، تو حکمت عملی اسے اوپر کے رجحان کے طور پر شناخت کرتی ہے؛ جب قیمت نچلے بینڈ کو نیچے سے توڑتی ہے، تو اسے نیچے کے رجحان کے طور پر شناخت کرتی ہے۔ رجحان کا یہ طریقہ مارکیٹ کے شور کو فلٹر کرنے میں مدد کرتا ہے۔

-

داخلے کی شرائط: جب قیمت نیچے سے اوپری بینڈ کو توڑتی ہے اور پہلے اوپر کے رجحان میں نہ ہو، تو لانگ سگنل متحرک ہوتا ہے؛ جب قیمت اوپر سے نچلے بینڈ کو توڑتی ہے اور پہلے نیچے کے رجحان میں نہ ہو، تو شارٹ سگنل متحرک ہوتا ہے۔

-

خارج ہونے کی حکمت عملی: حکمت عملی دو خارج ہونے کے طریقے فراہم کرتی ہے:

- فکسڈ ٹیک پرافٹ اور اسٹاپ لاس: ATR کی بنیاد پر متحرک ٹیک پرافٹ اور اسٹاپ لاس کی سطحیں، ٹیک پرافٹ کا فاصلہ ATR × ٹیک پرافٹ ضارب، اسٹاپ لاس کا فاصلہ ATR × اسٹاپ لاس ضارب۔

- ٹریلنگ اسٹاپ: ATR پر مبنی ٹریلنگ اسٹاپ کا استعمال، جیسے جیسے قیمت سازگار سمت میں بڑھتی ہے، اسٹاپ لاس کی سطح بھی اسی حساب سے ایڈجسٹ ہوتی ہے۔

-

پوزیشن مینجمنٹ: حکمت عملی اکاؤنٹ ایکویٹی کے فیصد پر مبنی پوزیشن مینجمنٹ کا طریقہ استعمال کرتی ہے، پہلے سے طے شدہ طور پر اکاؤنٹ ایکویٹی کا 100% استعمال کرتی ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی خود موافقت ہے، کیونکہ یہ موونگ ایوریج، معیاری انحراف اور ATR کے اشارے کو ملاتی ہے، جس سے حکمت عملی کے پیرامیٹرز مارکیٹ کی ویولٹیلیٹی کے مطابق خود بخود ایڈجسٹ ہو جاتے ہیں، اور اس طرح مختلف مارکیٹ حالات میں بہتر کارکردگی دکھاتی ہے۔

حکمت عملی کے فوائد

کوڈ کے گہرائی سے تجزیے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

مضبوط خود موافقت: حکمت عملی معیاری انحراف کا استعمال کرتے ہوئے چینل کی چوڑائی کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے یہ زیادہ اور کم ویولٹیلیٹی والی مارکیٹوں میں خود بخود ڈھل جاتی ہے، اور فکسڈ پیرامیٹر والی حکمت عملیوں کی ناکامی سے بچتی ہے۔

-

مکمل رسک مینجمنٹ: حکمت عملی میں ATR پر مبنی متحرک ٹیک پرافٹ اور اسٹاپ لاس کا طریقہ کار شامل ہے، جس سے رسک کنٹرول زیادہ درست اور مناسب ہو جاتا ہے، اور اسٹاپ لاس اور ٹیک پرافٹ کی سطحیں مارکیٹ کی ویولٹیلیٹی کے مطابق خود بخود ایڈجسٹ ہوتی ہیں۔

-

اعلیٰ معیار کے ٹریڈنگ سگنل: رجحان کی تصدیق کے طریقہ کار کے ذریعے، حکمت عملی جھوٹے بریک آؤٹ سگنلز کو مؤثر طریقے سے فلٹر کرتی ہے اور ٹریڈ کی کامیابی کی شرح کو بہتر بناتی ہے۔ صرف اس وقت جب قیمت اوپری/نچلے بینڈ کو توڑتی ہے اور پہلے متعلقہ رجحان میں نہ ہو، ٹریڈنگ سگنل متحرک ہوتا ہے۔

-

لچکدار خارج ہونے کی حکمت عملی: فکسڈ ٹیک پرافٹ اور اسٹاپ لاس اور ٹریلنگ اسٹاپ دونوں اختیارات فراہم کرتی ہے، جس سے تاجر اپنی رسک ترجیحات اور مارکیٹ کے فیصلے کے مطابق مناسب خارج ہونے کا طریقہ منتخب کر سکتے ہیں۔ ٹریلنگ اسٹاپ خاص طور پر بڑے رجحانات کو پکڑنے کے لیے موزوں ہے۔

-

بصری فیصلہ سازی میں معاونت: حکمت عملی اوپری اور نچلی پٹیوں، موونگ ایوریج اور ٹیک پرافٹ/اسٹاپ لاس کی سطحوں کا واضح بصری نمونہ فراہم کرتی ہے، جس سے تاجر مارکیٹ کی حالت اور حکمت عملی کی کارکردگی کو آسانی سے سمجھ سکتے ہیں۔

-

پیرامیٹر کی اصلاح کی گنجائش: حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز ہیں، بشمول رینج فلٹر کی لمبائی، ضارب، ATR کی لمبائی، ٹیک پرافٹ/اسٹاپ لاس ضارب، وغیرہ، جس سے تاجر مختلف مارکیٹوں اور ٹریڈنگ مصنوعات کے لیے موزوں اصلاح کر سکتے ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، پھر بھی درج ذیل ممکنہ خطرات موجود ہیں:

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی سیٹنگ کے لیے حساس ہے، خاص طور پر رینج فلٹر کی لمبائی اور ضارب۔ نامناسب پیرامیٹرز زیادہ ٹریڈنگ یا اہم مواقع سے محرومی کا سبب بن سکتے ہیں۔ حل: بیک ٹیسٹنگ کے ذریعے مختلف مارکیٹ حالات میں مضبوط پیرامیٹر مجموعوں کی تلاش کرنا۔

-

رجحان کے الٹ جانے کا خطرہ: مضبوط رجحان کے اچانک الٹ جانے والی مارکیٹوں میں، حکمت عملی کافی تیزی سے ردعمل نہیں دے سکتی، جس سے بڑی ڈرا ڈاؤن ہو سکتی ہے۔ اس خطرے کو کم کرنے کے لیے، سگنل کی تصدیق کے لیے دیگر رجحان الٹنے والے اشارے شامل کرنے پر غور کیا جا سکتا ہے۔

-

کم ویولٹیلیٹی والی مارکیٹ میں کم کارکردگی: لمبے عرصے تک سائیڈ ویز یا کم ویولٹیلیٹی والی مارکیٹوں میں، حکمت عملی زیادہ جھوٹے سگنلز پیدا کر سکتی ہے۔ ایسی مارکیٹوں میں فلٹر ضارب کو بڑھانے یا اضافی ٹریڈنگ فلٹر شرائط شامل کرنے کی سفارش کی جاتی ہے۔

-

اسٹاپ لاس سلپیج کا خطرہ: جب مارکیٹ میں لیکویڈیٹی کم ہو یا ویولٹیلیٹی زیادہ ہو، تو حقیقی اسٹاپ لاس پر عمل درآمد کی قیمت متوقع سے مختلف ہو سکتی ہے۔ اسٹاپ لاس کی زیادہ قدامت پسند سطحیں طے کرکے یا مارکیٹ کی ویولٹیلیٹی کو مدنظر رکھتے ہوئے اسٹاپ لاس کا فاصلہ ایڈجسٹ کیا جا سکتا ہے۔

-

زیادہ اصلاح کا خطرہ: چونکہ حکمت عملی میں متعدد قابل اصلاح پیرامیٹرز ہیں، اس لیے تاریخی ڈیٹا میں اوور فٹنگ کا خطرہ ہے۔ حل: مضبوطی کی جانچ کے لیے آؤٹ آف سیمپل ٹیسٹنگ اور فارورڈ ٹیسٹنگ کا استعمال کرنا۔

حکمت عملی کی اصلاح کے رخ

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل رخوں سے بہتر بنایا جا سکتا ہے:

-

مارکیٹ کے حالات کے فلٹر کا اضافہ: مارکیٹ کے حالات کا تعین کرنے کے لیے اضافی طریقہ کار متعارف کرایا جا سکتا ہے، جیسے ویولٹیلیٹی انڈیکیٹر (مثلاً VIX یا ATR کی نسبتہ قدر) اس بات کا تعین کرنے کے لیے کہ موجودہ مارکیٹ کس پیرامیٹر مجموعے کے لیے موزوں ہے، اور یہاں تک کہ مختلف مارکیٹ حالات میں پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ اس کی وجہ یہ ہے کہ مختلف مارکیٹ حالات میں بہترین پیرامیٹرز میں نمایاں فرق ہوتا ہے۔

-

رجحان کی تصدیق کے طریقہ کار کو بڑھانا: رجحان کی درستگی بڑھانے کے لیے دیگر رجحان اشارے (جیسے ADX، MACD وغیرہ) کو معاون تصدیق کے طور پر شامل کیا جا سکتا ہے۔ اس سے سائیڈ ویز مارکیٹ میں جھوٹے سگنلز کو کم کرنے میں مدد ملے گی۔

-

فنڈ مینجمنٹ کو بہتر بنانا: فی الحال حکمت عملی اکاؤنٹ ایکویٹی کے ایک مقررہ فیصد کے ساتھ ٹریڈ کرتی ہے۔ ویولٹیلیٹی یا رسک ایڈجسٹڈ پوزیشن مینجمنٹ، جیسے کیلی فارمولا یا فکسڈ فریکشن طریقہ، پر غور کیا جا سکتا ہے تاکہ بہتر فنڈ گروتھ کرو حاصل کی جا سکے۔

-

وقت کی فلٹرنگ شامل کرنا: ٹریڈنگ کے وقت کی فلٹرنگ کی شرائط شامل کی جا سکتی ہیں، تاکہ مارکیٹ کے زیادہ ویولٹائل یا کم لیکویڈیٹی والے اوقات سے بچا جا سکے، جیسے مالیاتی ڈیٹا ریلیز کے اوقات یا مارکیٹ کے کھلنے/بند ہونے کے اوقات۔

-

ملٹی ٹائم فریم تجزیہ: ملٹی ٹائم فریم تصدیق کا طریقہ کار متعارف کرایا جائے، جیسے یہ شرط کہ بڑے ٹائم فریم کا رجحان ٹریڈ کی سمت کے ساتھ مطابقت رکھتا ہو، تاکہ ٹریڈنگ کی کامیابی کی شرح میں اضافہ ہو۔ یہ طریقہ بڑے رجحان کے خلاف کم کامیابی والے سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

-

خارج ہونے کے طریقہ کار کو بہتر بنانا: مارکیٹ کی ویولٹیلیٹی کی حالت کے مطابق ٹیک پرافٹ اور اسٹاپ لاس کے تناسب کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، یا جزوی منافع حاصل کرنے کے طریقہ کار (جیسے حصہ وار منافع) کو شامل کیا جا سکتا ہے، تاکہ زیادہ کامیابی کی شرح برقرار رکھتے ہوئے بڑے موقع سے محروم نہ ہوں۔

خلاصہ

متحرک ATR ویوفارم اڈاپٹیو رینج فلٹر ٹرینڈ فالوونگ حکمت عملی ایک منظم اور منطقی مقداری ٹریڈنگ سسٹم ہے، جو موونگ ایوریج اور معیاری انحراف پر مبنی متحرک چینل کے ذریعے رجحان کی نشاندہی کرتی ہے، اور ATR کے ذریعے درست رسک مینجمنٹ کو یقینی بناتی ہے۔ اس حکمت عملی کی سب سے بڑی خوبی اس کی خود موافقت اور مکمل رسک کنٹرول میکانزم ہے، جو اسے مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کے قابل بناتی ہے۔

مناسب پیرامیٹر سیٹنگ اور ممکنہ اصلاحی اقدامات کے ذریعے، یہ حکمت عملی رجحانی مارکیٹوں میں مستحکم منافع حاصل کرنے کی صلاحیت رکھتی ہے۔ تاہم، تاجروں کو اس حکمت عملی کا استعمال کرتے ہوئے پیرامیٹر کی اصلاح کی مضبوطی پر توجہ دینی چاہیے، زیادہ اصلاح سے بچنا چاہیے، اور اصل ٹریڈنگ مصنوعات کی خصوصیات کے مطابق مناسب ایڈجسٹمنٹ کرنی چاہیے۔ ساتھ ہی، اس مضمون میں بتائے گئے اصلاحی رخوں، جیسے مارکیٹ کے حالات کی فلٹرنگ، ملٹی ٹائم فریم تجزیہ وغیرہ، پر عمل کرکے حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک مناسب طریقے سے ڈیزائن کردہ اور مکمل خصوصیات والا مقداری حکمت عملی کا فریم ورک ہے، جو مقداری ٹریڈنگ میں تجربہ رکھنے والے تاجروں کے لیے عملی استعمال اور مزید اصلاح کے لیے موزوں ہے۔

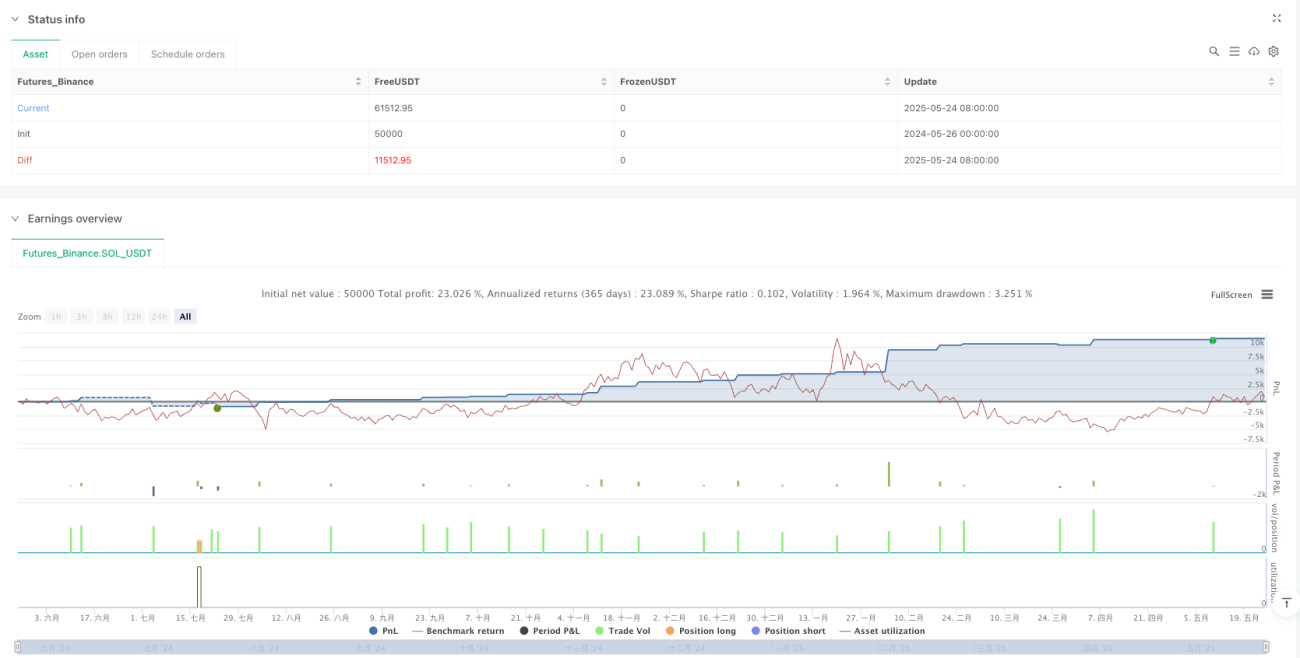

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1