ATR ڈائنامک پوزیشن اور ٹریلنگ سٹاپ نقصان کے نظام کے ساتھ مل کر ڈبل کنفرمیشن رینج فلٹر حکمت عملی

جائزہ

یہ حکمت عملی رینج فلٹر (Range Filter) اور اوسط حقیقی طول و عرض (ATR) کے ساتھ کم ریٹرو کوالٹی ٹریڈنگ سسٹم ہے۔ یہ رینج فلٹر کے ذریعے رجحان کی سمت کی نشاندہی کرتا ہے ، جبکہ اے ٹی آر کا استعمال کرتے ہوئے پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرتا ہے اور اس کے بعد کے نقصانات کو ترتیب دیتا ہے ، تاکہ خطرے کو مؤثر طریقے سے کنٹرول کیا جاسکے۔ اس حکمت عملی کے تحت قیمتوں میں دو بار لگاتار دورانیہ ہوتا ہے جس میں رینج فلٹر پر ٹرانسمیشن کی تصدیق ہوتی ہے۔ اس ڈبل میکانیزم کی تصدیق نے غلط ٹرانسمیشن کو مؤثر طریقے سے کم کردیا ہے۔ سسٹم کا ڈیفالٹ رسک فی تجارت کے خطرے کے فنڈ کا 1٪ ہے۔ یہ حکمت عملی خاص طور پر متحرک لیکن واضح رجحانات والے بازار کے ماحول کے لئے موزوں ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول رجحانات کی شناخت کرنے والے دائرہ فلٹرز کو اے ٹی آر رسک مینجمنٹ سسٹم کے ساتھ جوڑنا ہے:

-

رینج فلٹر حساب:

- سب سے پہلے قیمتوں کی سادہ منتقل اوسط ((SMA) ایک مرکزی لائن کے طور پر حساب

- اس کے بعد قیمتوں کے لئے اس مرکز کی لائن سے انحراف کے مطلق اقدار کی ایک منتقل اوسط کا حساب لگایا جاتا ہے ، جو اتار چڑھاو کی حد کے طور پر کام کرتا ہے

- اپ ریل = سینٹر لائن + لہر کی حد

- نچلے ریل = مرکز لائن - اتار چڑھاو کی حد

-

رجحان کی تصدیق کی شرائط:

- قیمتوں میں اضافے کا رجحان: قیمتیں دو بار ٹریک پر ختم ہوئیں

- گرنے کا رجحان: قیمتوں میں مسلسل دو سائیکلوں میں کمی

- اس دوہری تصدیق کے طریقہ کار سے جعلی سگنل کم ہوتے ہیں

-

اے ٹی آر متحرک پوزیشن:

- اے ٹی آر کا استعمال کرتے ہوئے موجودہ مارکیٹ میں اتار چڑھاؤ کی پیمائش کرنا

- پوزیشن کا حساب لگانے کا فارمولا: (اکاؤنٹ فنڈ * رسک فی صد) / (اے ٹی آر * پوائنٹ ویلیو)

- مارکیٹ میں زیادہ اتار چڑھاؤ ہوتا ہے ، پوزیشن چھوٹی ہوتی ہے۔

-

اے ٹی آر ٹال نقصان:

- کثیر سر سٹاپ نقصان کی ترتیب ہے: موجودہ قیمت - (ATR * ضرب)

- اسٹیک ہولڈر کا نقصان: موجودہ قیمت + (ATR * ضرب)

- جب قیمت منافع بخش سمت میں چلتی ہے تو ، اسٹاپ لاس لائن بھی اس کے ساتھ چلتی ہے ، منافع کو لاک کرتی ہے

اسٹریٹجک فوائد

-

لچکدار:

- رینج فلٹر خود کار طریقے سے مختلف مارکیٹ کے دور کے اتار چڑھاؤ کی خصوصیات کو اپنانے

- اے ٹی آر پوزیشن ایڈجسٹمنٹ میکانزم حکمت عملی کو خود بخود مختلف اتار چڑھاؤ کے ماحول میں ڈھالنے کی اجازت دیتا ہے

-

خطرے پر قابو:

- فی ٹرانزیکشن فکسڈ رسک فی صد (ڈیفالٹ 1٪)

- مارکیٹ میں اتار چڑھاو کی رفتار کے مطابق پوزیشن کا سائز

- ٹریول اسٹاپ کے ذریعہ منافع کو مؤثر طریقے سے لاک کیا جاتا ہے اور نقصانات کو محدود کیا جاتا ہے

-

اعلی معیار کا سگنل:

- ڈبل تصدیق میکانزم ((مسلسل دو سائیکل توڑ) جھوٹے سگنل کو کم کرتا ہے

- رینج فلٹر مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتا ہے اور حقیقی رجحانات کی شناخت کرتا ہے

-

کم واپسی کی خصوصیت:

- ٹریول اسٹاپ مشین ایک ہی تجارت میں زیادہ سے زیادہ نقصان کو محدود کرتی ہے

- قدامت پسند خطرے کے پیرامیٹرز کی ترتیب ((1٪ خطرہ) نے مجموعی طور پر واپسی کو کم کیا

- متحرک پوزیشنیں اعلی اتار چڑھاؤ کے دوران خود بخود کم ہوجاتی ہیں ، خطرے کو کم کرتی ہیں

-

شفاف اور حسب ضرورت:

- حکمت عملی کے پیرامیٹرز واضح اور منطق واضح ہے

- مختلف مارکیٹوں اور ذاتی خطرے کی ترجیحات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں

اسٹریٹجک رسک

-

براڈکاسٹ مارکیٹ کی خراب کارکردگی:

- رجحان کے بغیر اسٹاک مارکیٹ میں ، اکثر غلط بریک سگنل پیدا ہوسکتے ہیں

- حل: اضافی رجحان فلٹر شامل کریں یا تصدیق کے دوروں کی تعداد میں اضافہ کریں

-

فوری تبدیلی کا خطرہ:

- جب مضبوط رجحان میں اچانک تبدیلی آتی ہے تو ، اس کے نتیجے میں ہونے والے نقصانات کو روکنے کے لئے وقت پر باہر نکلنا ممکن نہیں ہے

- حل: اتار چڑھاؤ کی شرح میں اضافہ کے اشارے یا کم تعاقب میں کمی کے فاصلے کے ساتھ مل کر کیا جا سکتا ہے

-

پیرامیٹر کی حساسیت:

- رینج فلٹر سائیکل اور اے ٹی آر ضارب انتخاب حکمت عملی کی کارکردگی پر زیادہ اثر انداز

- حل: تاریخ کی مکمل جانچ پڑتال کریں اور پیرامیٹرز کا ایک مضبوط مجموعہ تلاش کریں

-

مسلسل نقصان کا خطرہ:

- یہاں تک کہ اگر ہر تجارت پر خطرہ اچھی طرح سے کنٹرول کیا جاتا ہے تو ، مسلسل نقصان دہ تجارت سے بڑی واپسی ہوسکتی ہے

- حل: زیادہ سے زیادہ مسلسل نقصانات کی حد مقرر کریں یا مارکیٹ کے ماحول کے فلٹر شامل کریں

-

سلائڈ پوائنٹس اور فیس کا اثر:

- سلائڈ پوائنٹس اور فیسوں کی حکمت عملی کی کارکردگی پر نمایاں اثر پڑ سکتا ہے

- حل: معقول فیسوں اور سلائڈ پوائنٹس کے تخمینوں کو ریٹرننگ میں شامل کریں تاکہ کافی منافع بخش جگہ برقرار رہے

حکمت عملی کی اصلاح کی سمت

-

مارکیٹ کے ماحول کے فلٹرز شامل کریں:

- مارکیٹ کی حالت کو پہچاننے کے لئے اتار چڑھاؤ کے اشارے (جیسے بولنگر بینڈوتھ) متعارف کرائے جاسکتے ہیں

- کم اتار چڑھاؤ یا تعمیری منڈیوں میں تجارت کو روکنا یا پیرامیٹرز کو ایڈجسٹ کرنا

- اس سے افقی مارکیٹوں میں جعلی سگنل کم ہوں گے اور مجموعی طور پر جیت کی شرح میں اضافہ ہوگا۔

-

رینج فلٹر سائیکل کو بہتر بنائیں:

- فکسڈ سائیکلوں کے بجائے انکولی سائیکل استعمال کرنے پر غور کریں

- مارکیٹ کے اتار چڑھاو کی بنیاد پر خود کار طریقے سے ایڈجسٹ رینج فلٹر سائیکل

- اس سے حکمت عملی کو مارکیٹ کے مختلف مراحل میں بہتر طور پر ایڈجسٹ کیا جاسکتا ہے۔

-

ایک سے زیادہ ٹائم فریموں کی توثیق:

- اعلی ٹائم فریموں پر رجحانات کی تصدیق کی شرائط میں اضافہ

- صرف اہم رجحانات کی سمت میں تجارت کریں ، مخالف رجحانات سے گریز کریں

- اس سے سگنل کے معیار اور جیت کی شرح میں نمایاں اضافہ ہوگا۔

-

متحرک ایڈجسٹمنٹ ATR ضرب:

- مارکیٹ میں اتار چڑھاؤ کی خصوصیات پر مبنی متحرک ایڈجسٹمنٹ کے بعد بند ہونے والے اے ٹی آر کے ضرب

- کم اتار چڑھاؤ والے بازاروں میں کم ضرب استعمال کریں ، اعلی اتار چڑھاؤ والے بازاروں میں زیادہ ضرب استعمال کریں

- اس سے روک تھام کی کارکردگی اور لچک میں اضافہ ہوگا۔

-

ٹائم بیسڈ آپٹ آؤٹ میکانزم شامل کریں:

- زیادہ سے زیادہ وقت کی حد مقرر کریں

- اگر قیمت ایک مقررہ وقت کے دوران متوقع سمت میں نہیں چلتی ہے تو ، فاریکس ٹریڈنگ کے فوائد اور نقصانات کو کم کرنے کے لئے فاریکس ٹریڈنگ کے فوائد اور نقصانات کو کم کرنا

- اس سے آپ کی رقم کو غیر فعال تجارت میں طویل عرصے تک پھنسنے سے بچا جاسکتا ہے۔

خلاصہ کریں۔

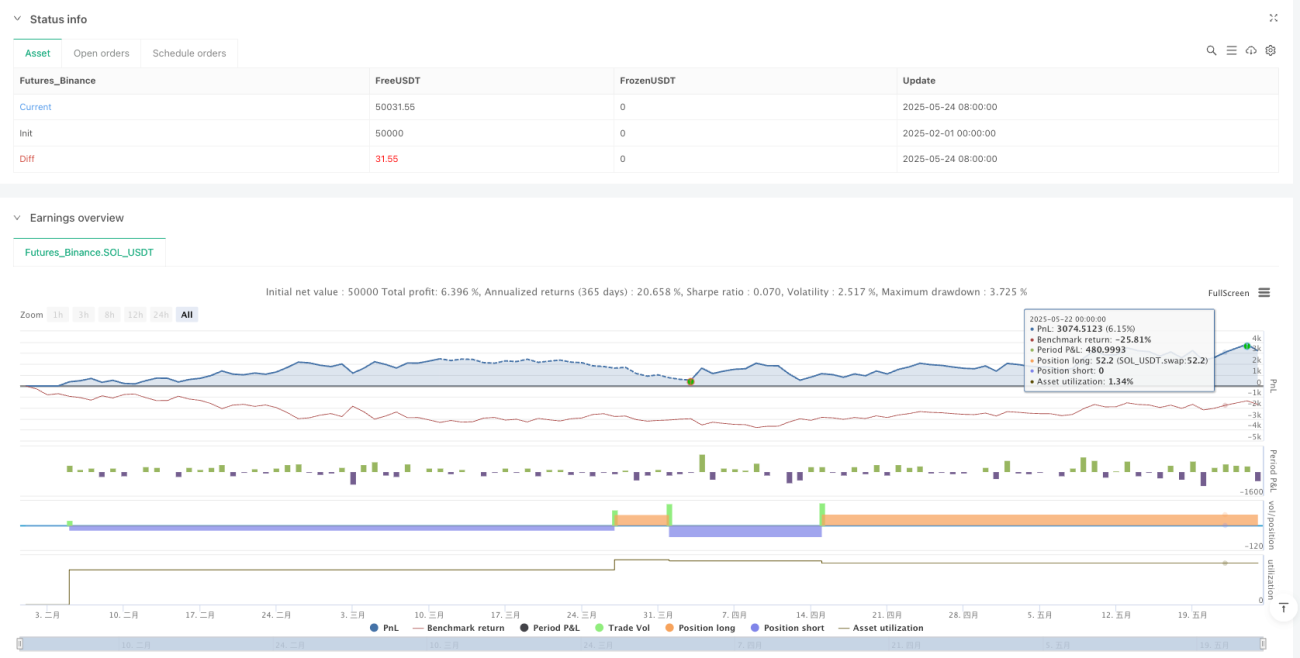

ڈبل تصدیق رینج فلٹر حکمت عملی جو اے ٹی آر متحرک پوزیشن کی پوزیشن اور ٹریلنگ اسٹاپ سسٹم کے ساتھ مل کر ایک مقداری تجارتی حکمت عملی ہے جس میں رسک کنٹرول پر توجہ دی جاتی ہے۔ یہ رینج فلٹر کے ذریعہ رجحان کی سمت کی نشاندہی کرتی ہے ، جس میں سگنل کی تصدیق کے لئے دو متواتر سائیکل بریک کی ضرورت ہوتی ہے ، اور اے ٹی آر کو متحرک طور پر پوزیشن کے سائز کو ایڈجسٹ کرنے اور ٹریلنگ اسٹاپ کو ترتیب دینے کے لئے استعمال کرتی ہے ، ہر تجارت کے خطرے کو پہلے سے طے شدہ فیصد کے اندر مؤثر طریقے سے کنٹرول کرتی ہے۔ اس حکمت عملی کا بنیادی فائدہ مضبوط موافقت اور بہترین خطرے پر قابو پانے کی صلاحیت میں ہے ، خاص طور پر بڑے اتار چڑھاو لیکن واضح رجحانات والی مارکیٹوں کے لئے موزوں ہے۔

/*backtest

start: 2025-02-01 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Range Filter + ATR Strategy (Low Drawdown)", overlay=true,

pyramiding=0, default_qty_type=strategy.percent_of_equity,

default_qty_value=100, commission_type=strategy.commission.percent, - 1