خلاصہ

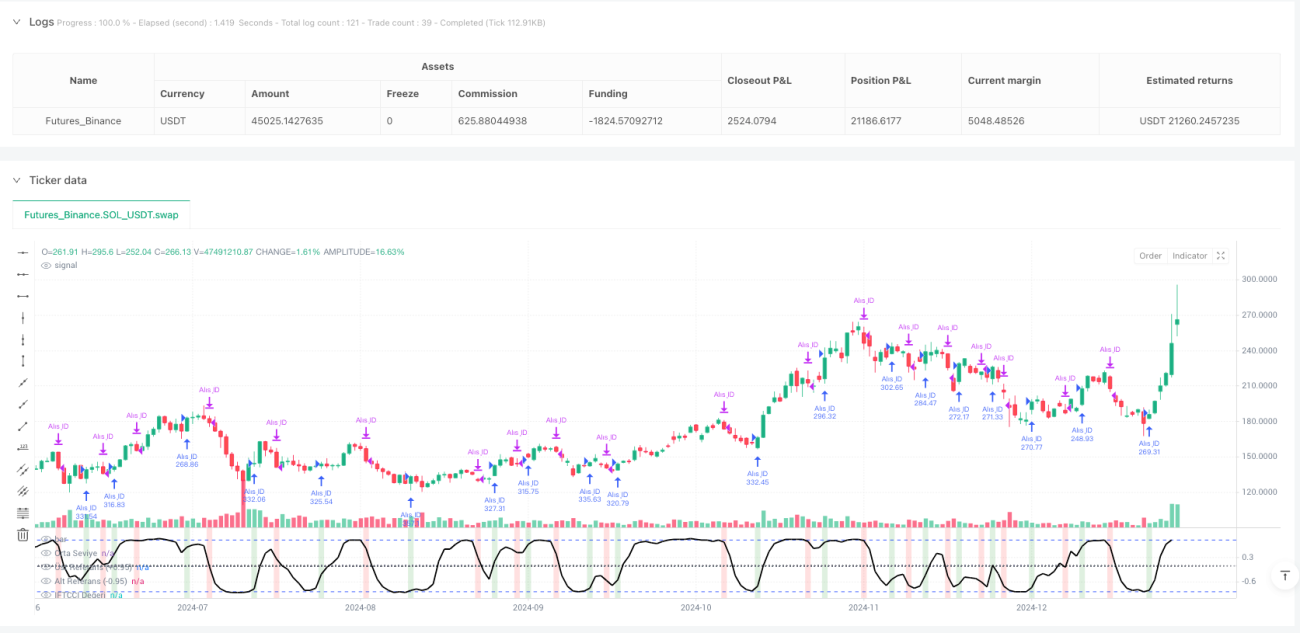

خودکار انورس ہائپربولک ٹینجنٹ سی سی آئی مومینٹم ٹریڈنگ حکمت عملی ایک تکنیکی اشاروں پر مبنی مقداری تجارتی نظام ہے، جس کا بنیادی انحصار Kıvanc Özbilgiç کے تیار کردہ IFTCCI اشارے پر ہے۔ یہ حکمت عملی درست حد کی سطحیں طے کر کے، جب اشارہ -1 سے +1 کے درمیان اتار چڑھاؤ کرتا ہے، تو خرید و فروخت کے سگنل پیدا کرتی ہے۔ جب اشارہ نیچے سے (-0.95 سے کم) اوپر کی طرف کسی خاص حد کو عبور کرتا ہے تو خرید کا سگنل متحرک ہوتا ہے؛ اور جب اشارہ اوپر سے (0.95 سے زیادہ) نیچے کی طرف کسی خاص حد کو عبور کرتا ہے تو فروخت کا سگنل متحرک ہوتا ہے۔ اس کے علاوہ، اس حکمت عملی میں متحرک نقصان روکنے کا طریقہ کار اور دوبارہ داخلے کی شرطیں بھی شامل ہیں: اگر قیمت سگنل پیدا ہونے کے بعد مخالف سمت میں ایک خاص مقدار (0.1 یونٹ) حرکت کرتی ہے تو نظام نقصان روکنے یا دوبارہ داخلے کے عمل کو متحرک کرتا ہے۔ یہ حکمت عملی ہیکین آشی (Heikin Ashi) چارٹ پر زیادہ مؤثر ثابت ہوتی ہے، جو تاجروں کو مومینٹم ٹریڈنگ کا ایک منظم طریقہ فراہم کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز IFTCCI اشارہ ہے، جو درج ذیل مراحل سے شمار کیا جاتا ہے:

- سب سے پہلے معیاری CCI اشارہ شمار کیا جاتا ہے، اور اسے ابتدائی معیاری بنانے کے لیے 4 سے تقسیم کیا جاتا ہے

- معیاری CCI قدر کو حساسیت کو ایڈجسٹ کرنے کے لیے 0.1 سے ضرب دیا جاتا ہے

- ہموار کرنے کے لیے وزنی حرکت پذیری اوسط (WMA) کا اطلاق کیا جاتا ہے

- آخر میں معکوس ہائپربولک ٹینجنٹ فنکشن (tanh) کے ذریعے قدر کو -1 سے +1 کی حد میں نقش کیا جاتا ہے

مخصوص حساب کتاب کا فارمولا درج ذیل ہے:

v1 = 0.1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

حکمت عملی کے عمل درآمد کے منطق کو کئی اہم حصوں میں تقسیم کیا گیا ہے:

-

خرید کی شرائط:

- بنیادی خرید سگنل: جب IFTCCI اشارہ -0.95 سے کم سے بڑھ کر -0.94 سے زیادہ ہو جاتا ہے تو متحرک ہوتا ہے

- دوبارہ داخلے کا خرید سگنل: جب اشارہ اپنی کم ترین سطح سے کم از کم 0.1 یونٹ اوپر اٹھتا ہے تو متحرک ہوتا ہے

-

فروخت کی شرائط:

- ہدف فروخت: جب IFTCCI اشارہ 0.95 سے زیادہ سے گر کر 0.94 سے کم ہو جاتا ہے تو متحرک ہوتا ہے

- نقصان روکنے والی فروخت: جب اشارہ پوزیشن رکھنے کے دوران اپنی بلند ترین سطح سے کم از کم 0.1 یونٹ نیچے آتا ہے تو متحرک ہوتا ہے

-

حالت کی نگرانی:

- پوزیشن رکھنے کے دوران اشارے کی بلند ترین قدر کو نقصان روکنے کے حساب کے لیے ریکارڈ کیا جاتا ہے

- پوزیشن بند ہونے کے بعد اشارے کی کم ترین قدر کو دوبارہ داخلے کے فیصلے کے لیے ٹریک کیا جاتا ہے

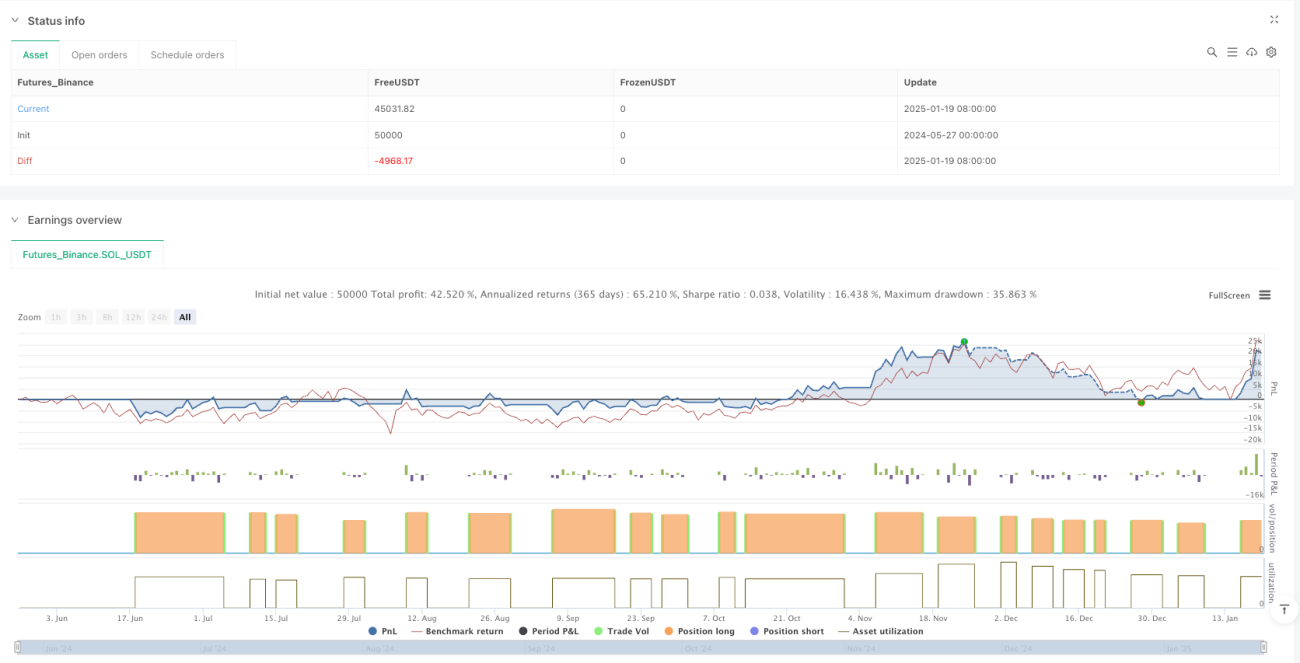

یہ پوری حکمت عملی فیصدی سرمایہ کا انتظام استعمال کرتی ہے، ہر تجارت میں 100% دستیاب سرمایہ استعمال ہوتا ہے، اور پوزیشن میں اضافہ ممنوع ہے (pyramiding=0)۔ حکمت عملی ہر کندل کی تشکیل پر حقیقی وقت میں سگنل کا حساب لگاتی ہے (calc_on_every_tick=true)، تاکہ مارکیٹ کی حرکیات کو بروقت پکڑا جا سکے۔

حکمت عملی کے فوائد

-

داخلے اور اخراج کے واضح اصول: حکمت عملی درست عددی حدود کی بنیاد پر واضح تجارتی سگنل فراہم کرتی ہے، جس سے ذاتی فیصلہ سازی سے گریز ہوتا ہے اور تجارتی فیصلے زیادہ معروضی اور نظم و ضبط کے ساتھ ہوتے ہیں۔

-

متحرک رسک مینجمنٹ میکانزم: اندرونی نقصان روکنے کا طریقہ کار ایک ہی تجارت میں ہونے والے نقصان کو محدود کر سکتا ہے، جب مارکیٹ متعین حد سے زیادہ مخالف سمت میں جاتی ہے تو خود بخود باہر نکل کر سرمایہ کی حفاظت کرتا ہے۔

-

مارکیٹ کے لیے اعلی موافقت: IFTCCI اشارہ معکوس ہائپربولک ٹینجنٹ تبدیلی کے ذریعے -1 سے +1 کے درمیان اتار چڑھاؤ کرتا ہے، جس میں قدرتی معیاری ہونے کی خاصیت ہے، اور یہ مختلف اتار چڑھاؤ والے مارکیٹ ماحول کے لیے موزوں ہے۔

-

ہموار سگنل، جھوٹی بریک آؤٹ میں کمی: وزنی حرکت پذیری اوسط کا استعمال کرتے ہوئے خام CCI کو ہموار کیا جاتا ہے، جس سے شور اور جھوٹے سگنل مؤثر طریقے سے کم ہو جاتے ہیں اور تجارتی سگنلز کی وشوسنییتا بہتر ہوتی ہے۔

-

ذہین دوبارہ داخلے کا طریقہ کار: جب مارکیٹ اخراج کے بعد اصل رجحان میں واپس آتی ہے تو دوبارہ داخلے کا طریقہ کار نظام کو موقع دوبارہ حاصل کرنے کی اجازت دیتا ہے، جس سے حکمت عملی کی منافع بخشی میں اضافہ ہوتا ہے۔

-

بہتر بصری اثر: حکمت عملی چارٹ پر پس منظر کے رنگ کی واضح تبدیلیاں دکھاتی ہے، جس سے تاجر مارکیٹ کی حالت اور تجارتی سگنلز کو بدیہی طور پر سمجھ سکتے ہیں۔

-

پیرامیٹرز کی ایڈجسٹمنٹ کی سہولت: تمام اہم پیرامیٹرز کو انٹرفیس کے ذریعے ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی مختلف مارکیٹ حالات اور ذاتی خطرے کی ترجیحات کے مطابق ڈھل سکتی ہے۔

حکمت عملی کے خطرات

-

اوسیلٹنگ مارکیٹ میں بار بار تجارت: رینج میں اوسیلٹنگ مارکیٹ میں، اشارہ حدود کے قریب بار بار اتار چڑھاؤ کر سکتا ہے، جس سے متعدد خرید و فروخت کے سگنل پیدا ہو سکتے ہیں، جس کے نتیجے میں حد سے زیادہ تجارت اور فیسوں کا کٹاؤ ہوتا ہے۔

حل: اضافی فلٹرنگ شرائط شامل کی جا سکتی ہیں، جیسے وقت یا رجحان کا فلٹر، تاکہ اوسیلٹنگ مارکیٹ میں تجارت کی تعدد کم ہو۔ -

مقررہ نقصان روکنے کی حد کا مسئلہ: موجودہ حکمت عملی میں نقصان روکنے کی حد کے طور پر ایک مقررہ عدد (0.1 یونٹ) استعمال ہوتا ہے، جو مختلف اتار چڑھاؤ والے مارکیٹ ماحول میں بہت زیادہ یا بہت کم ہو سکتا ہے۔

حل: خودکار نقصان روکنے کی حد ڈیزائن کی جا سکتی ہے، جو مارکیٹ کے حالیہ اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ ہو۔ -

طویل مدتی رجحان کی تصدیق کی کمی: یہ حکمت عملی بنیادی طور پر قلیل مدتی مومینٹم پر مبنی ہے، اس میں طویل مدتی رجحان کا تجزیہ شامل نہیں ہے، جس کی وجہ سے بڑے رجحان کے الٹ جانے پر غیر ضروری تجارت ہو سکتی ہے۔

حل: بڑے دورانیے کے رجحان کے اشارے کو فلٹر کے طور پر متعارف کروائیں، صرف رجحان کی سمت میں تجارت کریں۔ -

دوبارہ داخلے کے طریقہ کار میں وقت کا خطرہ: موجودہ دوبارہ داخلے کا طریقہ کار ایک مقررہ ریباؤنڈ کی حد پر مبنی ہے، جو مارکیٹ کی جھوٹی بریک آؤٹ کی صورت میں بہت جلد دوبارہ داخل ہو سکتا ہے۔

حل: اضافی تصدیقی شرائط شامل کریں، جیسے حجم کی تصدیق یا دیگر تکنیکی اشاروں سے مطابقت۔ -

ایک ہی اشارے پر انحصار: حکمت عملی صرف IFTCCI اشارے پر منحصر ہے، جس میں کثیر جہتی مارکیٹ تجزیہ کا فقدان ہے۔

حل: تکمیلی اشاروں کا مجموعہ متعارف کروائیں، جیسے RSI، MACD یا اتار چڑھاؤ کے اشارے، تاکہ مارکیٹ کی کثیر زاویہ تصدیق فراہم ہو۔

بہتری کے رخ

-

متعدد ٹائم فریم تجزیہ کا انضمام:

موجودہ حکمت عملی صرف ایک ٹائم فریم پر چلتی ہے، اسے متعدد ٹائم فریم تجزیہ کے ساتھ مربوط کیا جا سکتا ہے، مثال کے طور پر اعلیٰ ٹائم فریم کے IFTCCI اشارے کو تجارتی سمت کے فلٹر کے طور پر استعمال کیا جا سکتا ہے، صرف بڑے رجحان کی سمت میں تجارت کریں۔ اس سے مخالف رجحان کی تجارت کم ہوگی اور جیت کی شرح بہتر ہوگی۔ -

متحرک حد کی ایڈجسٹمنٹ:

مقررہ حدود (-0.95/0.95) کو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر متحرک طور پر ایڈجسٹ ہونے والی حدود سے بدل دیں۔ کم اتار چڑھاؤ والے ماحول میں تنگ حدود اور زیادہ اتار چڑھاؤ والے ماحول میں وسیع حدود استعمال کریں، تاکہ مختلف مارکیٹ حالات میں سگنل پیدا کرنے کی ضروریات پوری ہوں۔ -

حجم کی تصدیق کا طریقہ کار:

حجم تجزیہ کا جزو شامل کریں، سگنل کی پیداوار کے وقت نمایاں حجم کی حمایت کا مطالبہ کریں، اس سے کم معیار کے بریک آؤٹ سگنلز کو فلٹر کیا جا سکتا ہے اور جھوٹی بریک آؤٹ کی وجہ سے ہونے والے نقصان کو کم کیا جا سکتا ہے۔ -

سرمایہ کے انتظام کی بہتری:

موجودہ حکمت عملی میں پوزیشن کے انتظام کے لیے مقررہ فیصد استعمال ہوتا ہے، اسے مارکیٹ کے اتار چڑھاؤ اور جیت کی شرح پر مبنی خودکار سرمایہ کے انتظام کے نظام میں بہتر بنایا جا سکتا ہے، جہاں اعلیٰ یقین کے سگنل پر پوزیشن بڑھائی جائے اور کم یقین کے سگنل پر پوزیشن کم کی جائے۔ -

مشین لرننگ کے ذریعے اضافہ:

مشین لرننگ الگورتھم کا استعمال کرتے ہوئے IFTCCI اشارے کے پیرامیٹرز (CCI دورانیہ اور WMA دورانیہ) کو خودکار طور پر بہتر بنایا جا سکتا ہے، مختلف مارکیٹ ماحول کے مطابق بہترین پیرامیٹرز کا مجموعہ خود بخود منتخب کیا جا سکتا ہے، جس سے حکمت عملی کی موافقت بہتر ہوگی۔ -

تجارتی وقت کا فلٹر:

تجارتی وقت کا فلٹر شامل کریں، مارکیٹ کے کھلنے اور بند ہونے سے پہلے کے زیادہ اتار چڑھاؤ والے وقتوں سے بچیں، یا اہم معاشی اعداد و شمار کی ریلیز کے وقت سے گریز کریں، تاکہ غیر متوقع واقعات کی وجہ سے ہونے والے غیر متوقع اتار چڑھاؤ کو کم کیا جا سکے۔ -

ربط کا تجزیہ:

دوسرے بازاروں یا اثاثوں کے ساتھ ربط کا تجزیہ متعارف کروائیں، جب متعدد متعلقہ بازاروں میں ایک جیسے سگنل ظاہر ہوں تو تجارتی سگنل کی ساکھ بڑھائی جائے، جس سے حکمت عملی کی مضبوطی میں اضافہ ہوگا۔

خلاصہ

خودکار انورس ہائپربولک ٹینجنٹ سی سی آئی مومینٹم ٹریڈنگ حکمت عملی ایک منظم اور واضح منطق پر مبنی مقداری تجارتی نظام ہے، جو IFTCCI اشارے کی حد کی خلاف ورزی کے ذریعے تجارتی سگنل پیدا کرتا ہے، اور خطرے کو منظم کرنے اور مواقع سے فائدہ اٹھانے کے لیے نقصان روکنے اور دوبارہ داخلے کے طریقہ کار سے لیس ہے۔ اس حکمت عملی کے اہم فوائد میں واضح سگنلز، متحرک خطرے کا کنٹرول، اور پیرامیٹرز کی مضبوط ایڈجسٹمنٹ کی صلاحیت شامل ہیں۔

تاہم، اس حکمت عملی کو اوسیلٹنگ مارکیٹ میں بار بار تجارت، مقررہ نقصان روکنے کی حد کی لچک کی کمی، اور طویل مدتی رجحان کی تصدیق کی کمی جیسے خطرات کا بھی سامنا ہے۔ متعدد ٹائم فریم تجزیہ کو یکجا کرنے، حدود کو متحرک طور پر ایڈجسٹ کرنے، حجم کی تصدیق شامل کرنے، سرمایہ کے انتظام کو بہتر بنانے، مشین لرننگ کے ذریعے اضافہ کرنے، اور تجارتی وقت کا فلٹر شامل کرنے جیسی بہتریوں کے ذریعے حکمت عملی کی مضبوطی اور منافع بخشی میں نمایاں بہتری لائی جا سکتی ہے۔

اس حکمت عملی کو استعمال کرنے والے تاجروں کے لیے مشورہ ہے کہ پہلے نقلی ماحول میں مختلف پیرامیٹرز کے مجموعے آزمائیں، اپنے تجارتی اثاثہ اور خطرے کی ترجیحات کے لیے بہترین ترتیبات تلاش کریں، اور بتدریج اس مضمون میں بتائے گئے بہتری کے رخ کو شامل کریں تاکہ ایک زیادہ جامع اور مضبوط تجارتی نظام تشکیل دیا جا سکے۔

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1