حکمت عملی کا جائزہ

ٹریڈنگ کے اوقات میں نسبتاً مضبوط انڈیکس کراس ڈائنامک حکمت عملی ایک ہلکا پھلکا دن کے اندر ٹریڈنگ سسٹم ہے جو خاص طور پر اسٹاک انڈیکس فیوچر (جیسے نیس ڈیک این کیو، اسٹاپ 500 ای ایس، ڈاؤنس وائی ایم) کے لئے ڈیزائن کیا گیا ہے۔ یہ حکمت عملی 30 منٹ کے وقت کے دورانیہ چارٹ پر مبنی ہے ، جس میں نسبتاً مضبوط انڈیکس (آر ایس آئی) کو بنیادی تکنیکی اشارے کے طور پر استعمال کیا جاتا ہے ، اور اس پر سختی سے پابندی عائد کی جاتی ہے کہ وہ امریکہ کے باقاعدہ ٹریڈنگ کے اوقات (میڈل ٹائم 08:30-15: 00 ، پیر تا جمعہ) کے اندر تجارت کرے۔ جب آر ایس آئی اوپر کی طرف فروخت کی حد سے تجاوز کرتا ہے تو ، نظام خود بخود ایک سے زیادہ پوزیشن میں داخل ہوجاتا ہے۔ جب آر ایس آئی نیچے کی طرف خریداری کی حد سے تجاوز کرتا ہے تو ، نظام خود بخود خالی پوزیشن میں داخل ہوجاتا ہے۔ راتوں رات کے خطرے سے بچنے کے لئے ، تمام پوزیشن دن کے اختتام پر تجارت کی جاتی ہیں (میڈل ٹائم 15:

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی اصولوں میں نسبتا strong مضبوط اشاریہ (RSI) کی متحرک اتار چڑھاؤ کی خصوصیات اور سخت ٹریڈنگ ٹائم فریم فلٹرنگ میکانزم پر مبنی ہے:

-

RSI سگنل کی پیداوارحکمت عملی: معیاری آر ایس آئی اشارے کا استعمال کرتے ہوئے ، 14 کی ڈیفالٹ سائیکل ، اپنی مرضی کے مطابق حد سے زیادہ خرید ((70)) اور حد سے زیادہ فروخت ((30) thresholds.

ta.crossover(vrsi, overSold)RSI کی جانچ پڑتال کے لئے استعمال کیا جاتا ہے جب RSI اوپر کی طرف سے oversold thresholds کو پار کرتا ہے، جس سے کثیر سر داخل ہوتا ہے؛ta.crossunder(vrsi, overBought)RSI کو نیچے کی طرف سے خریدنے کی حد سے تجاوز کرنے کا پتہ لگانے کے لئے استعمال کیا جاتا ہے ، جس کی وجہ سے ہوائی جہاز میں داخلے کا آغاز ہوتا ہے۔ -

وقت فلٹرنگ نظاماسٹریٹجک: حکمت عملی میں ٹریڈنگ کے عین مطابق وقت کے کنٹرول کا طریقہ کار ہے ، جو صرف امریکی معمول کے تجارتی وقت (8:30-15: 00 ، پیر تا جمعہ) کے اندر تجارت کرتا ہے۔ یہ مندرجہ ذیل شرائط کے مجموعہ کے ذریعہ حاصل کیا گیا ہے:

- ہفتہ وار فلٹر

weekdayFilter = dayofweek >= dayofweek.monday and dayofweek <= dayofweek.friday - ٹائم فریم فلٹرنگ: حساب لگائیں کہ آیا موجودہ وقت ٹریڈنگ کے وقت کے اندر ہے ، اس بات کو یقینی بنائیں کہ صرف 08:30-15:00 کے درمیان تجارت کی جائے

- ہفتہ وار فلٹر

-

جبری بندش کا نظام: راتوں رات کے خطرے سے بچنے کے لئے ، حکمت عملی ہر ٹریڈنگ دن کے 15:00 بجے تمام پوزیشنوں کو کم کرنے پر مجبور کرتی ہے۔ کوڈ موجودہ وقت کی جانچ پڑتال کرکے کم پوزیشن آرڈر کو متحرک کرتا ہے کہ آیا یہ بند ہونے کے وقت تک پہنچ گیا ہے یا اس سے زیادہ:

strategy.close_all(comment="Close All by 15:00 CT")。 -

بصری معاون: حکمت عملی ایک اختیاری پس منظر کی رنگت کی خصوصیت فراہم کرتی ہے ، جب کثیر سرخی کی پوزیشن ہوتی ہے تو سبز پس منظر ظاہر ہوتا ہے ، جب خالی سرخی کی پوزیشن ہوتی ہے تو سرخ پس منظر ظاہر ہوتا ہے ، جس سے تجارت کی حالت کا بدیہی احساس بڑھتا ہے۔

اسٹریٹجک فوائد

اس حکمت عملی کے کوڈ کا تجزیہ کرتے ہوئے ، مندرجہ ذیل نمایاں فوائد کا خلاصہ کیا جاسکتا ہے:

-

ڈے ٹریڈنگ پر توجہ مرکوزاس حکمت عملی نے راتوں رات کے خطرات کو مکمل طور پر روک دیا ہے ، جس میں ٹریڈنگ کے اوقات کو محدود کرنے اور بند کرنے کے طریقہ کار کو نافذ کرنے کے ذریعہ ، راتوں رات پوزیشنوں کو لاحق خطرات اور اتار چڑھاؤ کے خطرات کو کم کیا جاسکتا ہے۔

-

مارکیٹ کی رفتار کو ایڈجسٹ کریںآر ایس آئی ، ایک الٹ اشارے کے طور پر ، مارکیٹ میں اوورلوڈ اور اوورلوڈ کے تحت قیمتوں میں الٹ جانے کے مواقع کو مؤثر طریقے سے پکڑنے کے قابل ہے۔ یہ خاص طور پر دن کے اندر تجارت میں قلیل مدتی قیمتوں میں اتار چڑھاؤ کو پکڑنے کے لئے موزوں ہے۔

-

پیرامیٹرز ایڈجسٹاسٹریٹجی میں متعدد حسب ضرورت پیرامیٹرز فراہم کیے گئے ہیں ، بشمول آر ایس آئی سائیکل کی لمبائی ، اوورلوڈ اور اوورلوڈ ٹریول ویلیو وغیرہ ، تاجر کو مختلف مارکیٹ کے حالات اور ذاتی خطرے کی ترجیحات کے مطابق بہتر ایڈجسٹمنٹ کرنے کی اجازت دیتا ہے۔

-

واضح بصری آراء: پس منظر کی رنگت کا فنکشن پوزیشن کی حیثیت کو بصری طور پر ظاہر کرتا ہے ، جس سے تاجروں کو فوری طور پر موجودہ پوزیشن کی صورتحال کا پتہ چلتا ہے۔

-

کوڈ سادہ اور موثر ہےحکمت عملی: منطق کی وضاحت ، کوڈ کی ساخت کو آسان بنانے ، کم کمپیوٹنگ بوجھ ، حقیقی وقت پر عمل درآمد کے لئے موزوں ، نظام کی تاخیر یا کارکردگی کے مسائل کا سبب نہیں بنتا۔

-

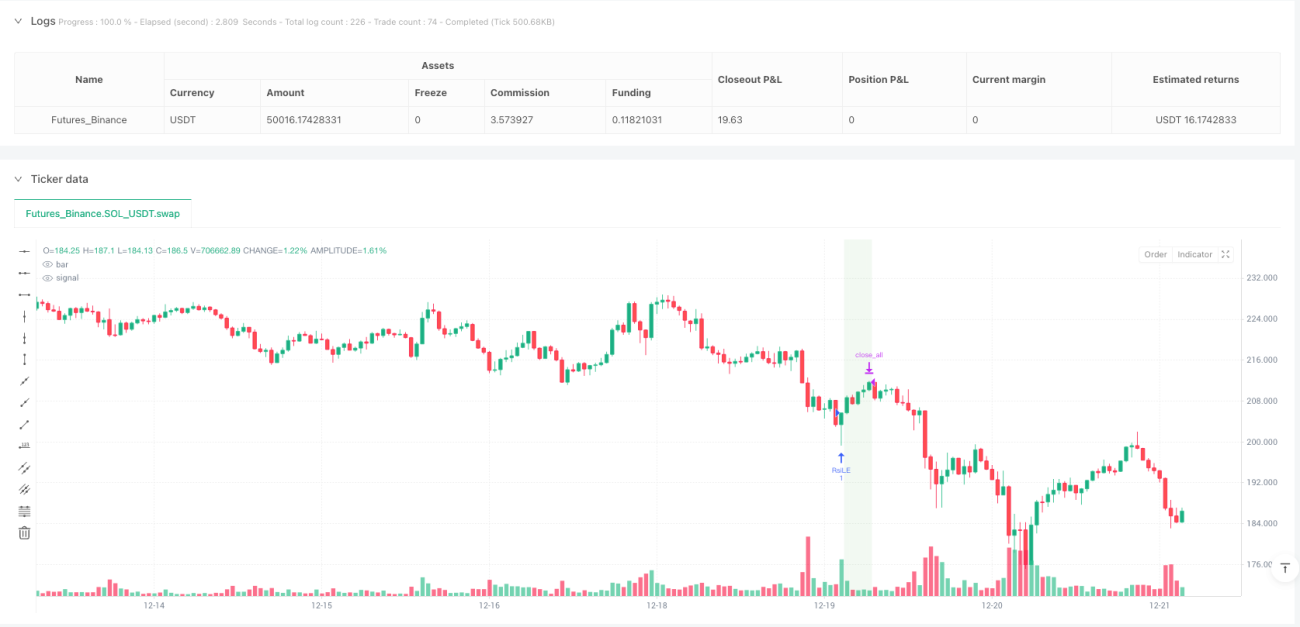

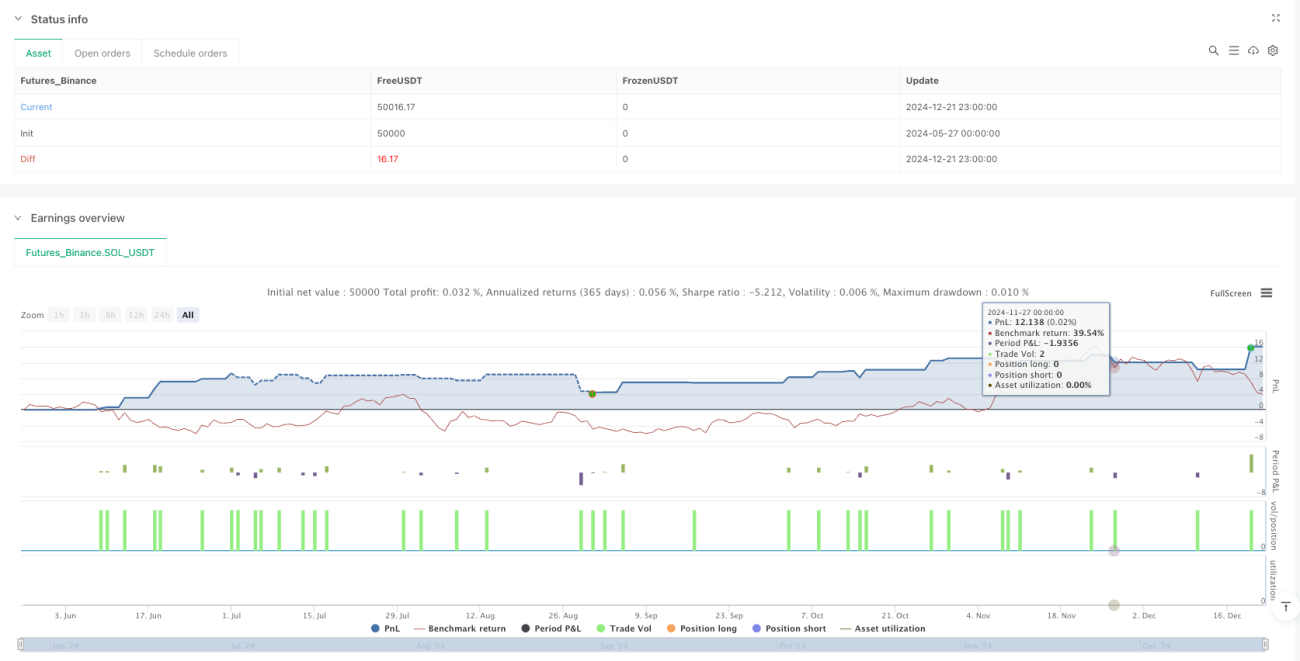

پیمائش کی کارکردگی مستحکم: فراہم کردہ NQ جون 2025 معاہدے کے 30 منٹ کے ٹائم فریم کے ریٹائرمنٹ کے اعداد و شمار کے مطابق ، حکمت عملی میں اعلی منافع بخش عنصر ((4.61) اور قابل قبول جیت کی شرح ((57.1٪) ظاہر ہوتی ہے ، زیادہ سے زیادہ واپسی کا کنٹرول معقول حد ((0.22٪) کے اندر ہے۔

اسٹریٹجک رسک

اگرچہ اس حکمت عملی کے بہت سے فوائد ہیں ، لیکن اس میں ممکنہ خطرات بھی شامل ہیں:

-

سگنل فریکوئنسی محدودRSI کراس سگنل دن کے اندر ٹریڈنگ کے اوقات میں نسبتا کم ہوسکتے ہیں ، خاص طور پر جب مارکیٹ میں رجحانات واضح ہوں تو ، اس سے ٹریڈنگ کے مواقع کی کمی ہوسکتی ہے ، جس سے مجموعی آمدنی پر اثر پڑتا ہے۔ حل: اضافی اشارے شامل کرنے یا RSI پیرامیٹرز کو ایڈجسٹ کرنے پر غور کیا جاسکتا ہے تاکہ سگنل کی تعدد میں اعتدال پسند اضافہ کیا جاسکے۔

-

جعلی دراندازی کا خطرہ:آر ایس آئی اشارے میں جھوٹے بریک سگنل پیدا ہوسکتے ہیں ، خاص طور پر جب مارکیٹ میں شدید اتار چڑھاؤ ہوتا ہے لیکن واضح سمت کی کمی ہوتی ہے۔ حل: تصدیق کے اشارے شامل کیے جاسکتے ہیں یا اضافی فلٹرنگ شرائط مرتب کی جاسکتی ہیں ، جیسے حجم کی تصدیق یا رجحان کی سمت فلٹرنگ۔

-

ٹائم زون کی ترتیب حساسحکمت عملی کا انحصار صحیح ٹائم زون کی ترتیب پر ہے۔ غلط ٹائم زون کی ترتیب سے ٹریڈنگ کے اوقات کی فلٹرنگ کی فعالیت ناکام ہوسکتی ہے۔ حل: ٹائم زون کی ترتیب کو احتیاط سے چیک کریں اور اس کی توثیق کریں اور اس بات کو یقینی بنائیں کہ یہ ٹارگٹ مارکیٹ ٹریڈنگ کے اوقات سے بالکل مماثل ہے۔

-

نقصان کی روک تھام کا فقدان: موجودہ حکمت عملی میں متحرک رکاوٹ کی خصوصیت نہیں ہے ، جس سے مارکیٹ کے انتہائی حالات میں زیادہ نقصان کا سامنا کرنا پڑ سکتا ہے۔ حل: اتار چڑھاؤ کی شرح یا مقررہ پوائنٹس کی بنیاد پر رکاوٹ کا طریقہ کار ، جس میں ایک ہی تجارت میں زیادہ سے زیادہ نقصان کو محدود کیا جاسکتا ہے۔

-

مقررہ اختتامی وقت پر انحصارحل: آپ کو زیادہ لچکدار اختتامی حکمت عملی پر غور کرنے کی ضرورت ہے ، جیسے کہ ٹریلنگ ٹرینڈ کی حیثیت پر مبنی فلیٹ پوزیشن کا فیصلہ کرنا۔

حکمت عملی کی اصلاح کی سمت

پالیسی کوڈ کے گہرائی سے تجزیہ پر مبنی ، کچھ ممکنہ اصلاحات یہ ہیں:

-

متحرک آر ایس آئی کی حداس طرح ، اعلی اتار چڑھاؤ والے بازاروں میں وسیع تر ترنگوں کا استعمال کیا جاسکتا ہے ، اور کم اتار چڑھاؤ والے بازاروں میں تنگ ترنگوں کا استعمال کیا جاسکتا ہے ، جس سے سگنل کی کوالٹی میں اضافہ ہوتا ہے۔

-

ٹرینڈ فلٹر شامل کریں۔: رجحاناتی اشارے متعارف کروانا ((جیسے چلتی اوسط ، MACD یا ADX) ایک سمت فلٹر کے طور پر ، صرف مرکزی رجحان کی سمت میں پوزیشن کھولی جائے ، بازار میں صفائی کے دوران کثرت سے تجارت سے گریز کیا جائے ، اور جھوٹے اشارے کو کم کیا جائے۔

-

جزوی صفائی منطق کا نفاذ: موجودہ مکمل بیعانہ میکانزم کے برعکس ، بیچ بیعانہ کی حکمت عملی کو لاگو کیا جاسکتا ہے ، جیسے کسی خاص منافع کے ہدف پر پہنچنے پر کچھ پوزیشنوں کو کم کرنا ، بڑے رجحان کو پکڑنے کے لئے کچھ پوزیشنوں کو برقرار رکھنا۔

-

لاپرواہی کی شرح کو ایڈجسٹ کرنے کی پوزیشن میں شامل ہونا: مارکیٹ میں اتار چڑھاؤ کی شرح (جیسے اے ٹی آر) کی بنیاد پر پوزیشن کا سائز متحرک طور پر ایڈجسٹ کریں ، کم اتار چڑھاؤ کی مارکیٹ میں پوزیشن میں اضافہ کریں ، اعلی اتار چڑھاؤ کی مارکیٹ میں پوزیشن میں کمی کریں ، رسک ریٹرن کو بہتر بنائیں۔

-

انٹیگریٹڈ ٹرانسمیشن کی تصدیق: آر ایس آئی سگنل جنریشن کی بنیاد پر ، حجم کی تصدیق کی شرائط میں اضافہ ، صرف حجم کی حمایت کے ساتھ ہی تجارت پر عملدرآمد ، سگنل کی وشوسنییتا میں اضافہ۔

-

اسمارٹ سٹاپ نقصان کا طریقہ کار: سپورٹ مزاحمت یا حالیہ اتار چڑھاؤ کی حد پر مبنی ذہین اسٹاپ نقصان کا طریقہ کار متعارف کرایا گیا ، جس سے سادہ ٹائم پلےجنگ کی بجائے زیادہ مؤثر طریقے سے خطرے پر قابو پایا جاسکے۔

خلاصہ کریں۔

ٹریڈنگ کے وقت نسبتا strong مضبوط انڈیکس کراس متحرک حکمت عملی ایک عمدہ ڈیزائن کردہ دن کے اندر ٹریڈنگ سسٹم ہے ، جس میں آر ایس آئی ٹیکنیکل اشارے اور سخت ٹریڈنگ ٹائم فلٹرنگ کا امتزاج کیا گیا ہے ، جس سے اسٹاک انڈیکس فیوچر کے لئے موثر ٹریڈنگ منطق حاصل کی گئی ہے۔ حکمت عملی کے بنیادی فوائد میں راتوں رات خطرے سے بچنے ، دن کے اندر زیادہ خرید و فروخت کے مواقع کو پکڑنے ، اور واضح بصری آراء فراہم کرنے میں شامل ہیں۔ اگرچہ سگنل کی فریکوئنسی محدود ہے اور متحرک نقصانات جیسے ممکنہ خطرات کی کمی ہے ، لیکن متحرک آر ایس آئی لیول کو نافذ کرنے ، رجحانات کی فلٹرنگ میں اضافہ کرنے اور انٹیگریٹر کنفیگریشن کو بہتر بنانے جیسے اقدامات سے حکمت عملی کی استحکام اور منافع بخش صلاحیت میں نمایاں اضافہ کیا جاسکتا ہے۔ یہ حکمت عملی خاص طور پر ان تاجروں کے لئے موزوں ہے جو دن کے اندر تجارت میں دلچسپی رکھتے ہیں اور راتوں رات خطرے سے بچنے کے خواہ ہیں جبکہ قلیل مدتی قیمت میں اتار چڑھاؤ کے مواقع پر قبضہ کرنا چاہتے ہیں۔

- 1