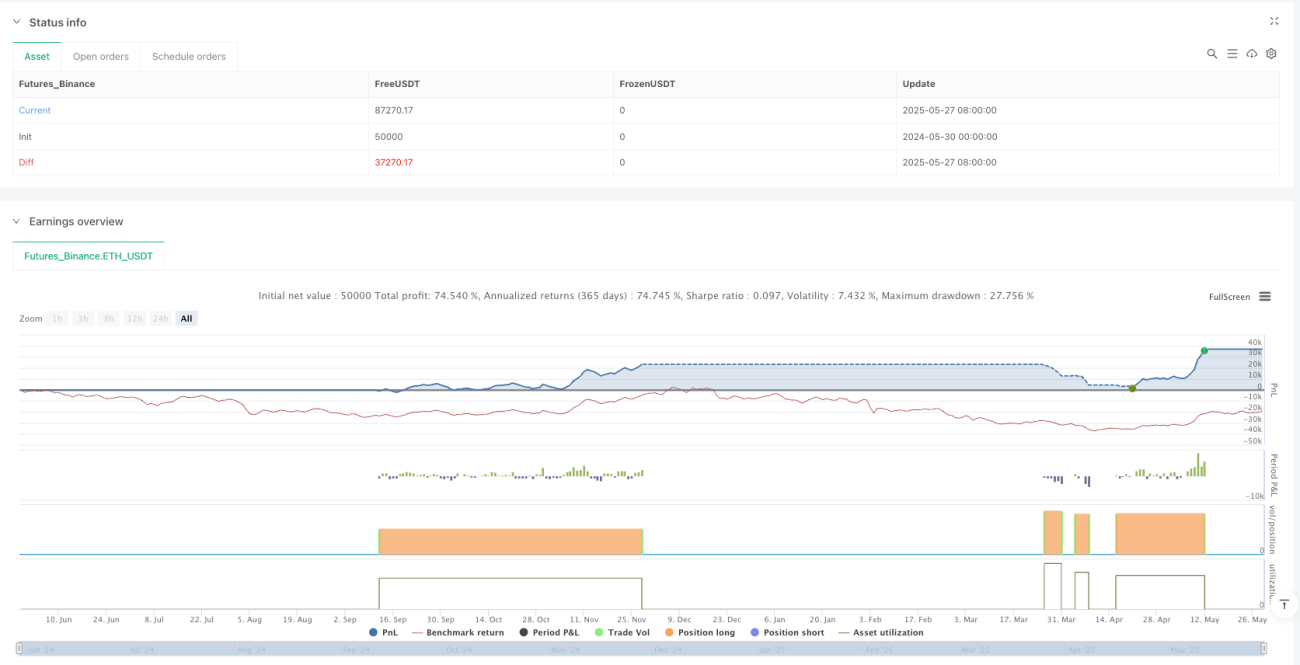

حکمت عملی کا جائزہ

آر ایس آئی متحرک جھٹکا لہر بیج ریڈار ٹریڈنگ حکمت عملی ایک ایسا ٹریڈنگ سسٹم ہے جس میں صرف زیادہ کام کیا جاتا ہے۔ یہ حکمت عملی آر ایس آئی / ایم اے کراس سگنل کو اے ٹی آر پر مبنی رسک مینجمنٹ میکانزم کے ساتھ ہوشیار طریقے سے جوڑتی ہے۔ یہ حکمت عملی خاص طور پر ایکس ایم آر / یو ایس ڈی ٹی جیسے کریپٹو اثاثوں کے لئے خاص طور پر مناسب ہے ، خاص طور پر مارکیٹ میں ممکنہ واپسی کے مرحلے میں صاف اندراج کے نقطہ پر قبضہ کرنے کے لئے ڈیزائن کیا گیا ہے۔ اس کی بنیادی منطق تین اہم اجزاء پر مشتمل ہے: پہلا ، 14 سائیکل کے آر ایس آئی اشارے پر اس کے 14 سائیکل کے ایس ایم اے میں داخل ہونے کے ذریعہ ایک جگہ کا اشارہ ، جس سے یہ ظاہر ہوتا ہے کہ متحرک طور پر تبدیلی کا امکان ہے۔ دوسرا ، یہ کہ پچھلے سیٹ کا آر ایس آئی صارف کی وضاحت شدہ فروخت کی حد سے نیچے ہونا چاہئے ، اور اس کے بعد واپسی کے موقع پر قبضہ کرنے پر توجہ مرکوز کرنا ہے۔ آخر میں ، اے ٹی آر ٹی اشارے کی متحرک حکمت عملی کا استعمال کرتے ہوئے اسٹاپ اور اسٹاپ نقصان

حکمت عملی کا اصول

کوڈ کو گہرائی سے تجزیہ کرتے ہوئے ، ہم واضح طور پر سمجھ سکتے ہیں کہ یہ حکمت عملی کس طرح کام کرتی ہے:

-

اشارے کا حساب کتاب:

- قیمت کی نقل و حرکت کو پکڑنے کے لئے 14 سائیکل RSI کا استعمال کرتے ہوئے

- RSI کی 14 سیکنڈ کی سادہ حرکت پذیری اوسط ((SMA) کو ایک متحرک ریفرنس لائن کے طور پر شمار کریں

- مارکیٹ میں اتار چڑھاؤ کی پیمائش کرنے کے لئے 14 سائیکل اے ٹی آر اشارے کا استعمال ، جو خطرے کے انتظام کے لئے ایک بنیاد فراہم کرتا ہے

-

ان پٹ منطق:

- بنیادی داخلے کی شرائط دو اہم عناصر کو یکجا کرتی ہیں:

- آر ایس آئی نے اس کی متحرک اوسط کو عبور کیا ، جس سے ظاہر ہوتا ہے کہ اس کی رفتار مثبت ہوگئی ہے

- پچھلے دور میں RSI oversold علاقے میں ہے (ڈیفالٹ 35 سے نیچے) ، اس بات کو یقینی بناتا ہے کہ قیمتوں میں اضافے کے بعد واپسی کا موقع تلاش کیا جائے

- یہ مجموعہ ڈیزائن اس بات کو یقینی بناتا ہے کہ مارکیٹ میں صرف اس وقت داخل ہوتا ہے جب کافی متحرک سگنل موجود ہوں اور قیمتوں میں کسی حد تک کمی واقع ہو

- بنیادی داخلے کی شرائط دو اہم عناصر کو یکجا کرتی ہیں:

-

خطرے کے انتظام کے طریقہ کار:

- موجودہ کم سے 0.5x اے ٹی آر کے فاصلے پر اسٹاپ نقصان کی ترتیب

- منافع کا ہدف خطرہ واپسی کے تناسب پر مبنی ہے ، جو اسٹاپ نقصان کے فاصلے سے چار گنا زیادہ ہے۔

- یہ میکانزم حکمت عملی کو مختلف مارکیٹ کے حالات میں اتار چڑھاؤ کے حالات کے مطابق ڈھالنے کی اجازت دیتا ہے۔

-

چارٹ کی نمائش:

- حکمت عملی چارٹ پر متحرک علاقوں کو ظاہر کرتی ہے ، بشمول اسٹاپ نقصان ، داخلہ قیمت اور منافع کے اہداف

- یہ بصری عناصر صرف اس وقت ظاہر ہوتے ہیں جب ٹریڈنگ چالو ہوتی ہے، اور چارٹ کو صاف رکھتی ہے۔

اس ڈیزائن نے حکمت عملی کو سادہ اور موثر بنا دیا ہے ، جس میں تکنیکی تجزیہ کو رسک مینجمنٹ اصولوں کے ساتھ مل کر بنایا گیا ہے ، جو خاص طور پر اوپر کی طرف جانے والے رجحانات میں واپسی کے مواقع پر قبضہ کرنے کے لئے موزوں ہے۔

اسٹریٹجک فوائد

کوڈ کو گہرائی سے تجزیہ کرتے ہوئے ، اس حکمت عملی کے کچھ نمایاں فوائد کا خلاصہ کیا جاسکتا ہے:

-

اوور سیل فلٹر کے ساتھ مل کر طاقت کی تصدیقاس حکمت عملی میں نہ صرف آر ایس آئی کو اس کی حرکت پذیری اوسط سے گزرنے کی ضرورت ہوتی ہے (متحرک تصدیق) ، بلکہ اس سے پہلے آر ایس آئی کو اوور سیل زون میں ہونے کی بھی ضرورت ہوتی ہے۔ اس طرح کی دوہری تصدیق کا طریقہ کار کمزور سگنل کو مؤثر طریقے سے فلٹر کرسکتا ہے اور داخلے کے معیار کو بہتر بنا سکتا ہے۔

-

متحرک خطرے کے انتظام پر مبنی اتار چڑھاؤ: اے ٹی آر اشارے کا استعمال کرتے ہوئے اسٹاپ نقصان اور منافع کے اہداف کو متحرک طور پر ایڈجسٹ کریں ، نہ کہ مقررہ پوائنٹس ، تاکہ حکمت عملی کو مختلف مارکیٹ کے ماحول اور اتار چڑھاؤ کے حالات کے مطابق ڈھال لیا جاسکے ، جو خاص طور پر کریپٹوکرنسی جیسی اعلی اتار چڑھاؤ والی منڈیوں میں اہم ہے۔

-

فکسڈ رسک ریٹرن ڈیزائنڈیفالٹ 4: 1 رسک ریٹرن تناسب ڈیزائن کیا گیا ہے تاکہ ہر تجارت کا ممکنہ منافع خطرے سے کہیں زیادہ ہو ، جو طویل مدتی میں فنڈ کی ترقی کے لئے موزوں ہے ، اور اس میں مثبت توقعات کو برقرار رکھا جاسکتا ہے ، یہاں تک کہ اگر اس کی جیت کی شرح نسبتا کم ہے۔

-

بصری ٹریڈنگ مینجمنٹ: چارٹ پر متحرک علاقوں کی نمائش تاجر کو ٹریڈنگ کی حیثیت ، اسٹاپ نقصان اور ہدف کی پوزیشنوں کی بصری نگرانی کرنے کی اجازت دیتی ہے ، جس سے تجارت کے انتظام میں آسانی پیدا ہوتی ہے۔

-

موافقت اور لچک: حکمت عملی کے پیرامیٹرز جیسے RSI oversold threshold ، رسک ریٹرن تناسب اور اے ٹی آر ضرب مختلف مارکیٹ کے حالات اور ذاتی خطرے کی ترجیحات کے مطابق ایڈجسٹ کیا جاسکتا ہے ، جس سے حکمت عملی کی موافقت میں اضافہ ہوتا ہے۔

-

رجحانات پر توجہ مرکوز کریںاس حکمت عملی کا مقصد بالائی رجحانات میں واپسی کے مواقع کو پکڑنا ہے۔ اس طرح کے ٹرانزیکشن پوائنٹس میں عام طور پر کامیابی کا زیادہ امکان ہوتا ہے اور خطرے کی واضح تعریف ہوتی ہے۔

-

کوڈ کی ساخت واضح ہے: حکمت عملی کا کوڈ اچھی طرح سے منظم، منطقی طور پر واضح، سمجھنے اور ترمیم کرنے میں آسان ہے، جو تاجروں کے لئے ایک بڑا فائدہ ہے جو اپنی ضروریات کے مطابق حکمت عملی کو ایڈجسٹ کرنا چاہتے ہیں.

اسٹریٹجک رسک

اس حکمت عملی کے ڈیزائن کے باوجود ، کچھ ممکنہ خطرات موجود ہیں جن سے تاجروں کو آگاہ ہونا چاہئے:

-

جعلی دراندازی کا خطرہ: RSI کراس سگنل میں جعلی بریک ہوسکتی ہے ، خاص طور پر افقی مارکیٹوں میں۔ اس سے اکثر اسٹاپ نقصان کا سامنا کرنا پڑتا ہے ، اور اکاؤنٹ کی رقم ختم ہوجاتی ہے۔ حل: اضافی توثیقی اشارے شامل کیے جاسکتے ہیں ، جیسے حجم کی تصدیق یا رجحان فلٹر۔

-

بڑے پیمانے پر خلا کا خطرہ: کریپٹوکرنسی مارکیٹ میں بڑے پیمانے پر خلا پیدا ہوسکتا ہے ، جس کی وجہ سے اسٹاپ نقصان کو پار کردیا جاتا ہے ، اور اصل نقصان توقع سے کہیں زیادہ ہوتا ہے۔ حل: ہر تجارت کے خطرے کے سوراخ کو مناسب طریقے سے کنٹرول کریں ، اور ضرورت سے زیادہ بیعانہ سے گریز کریں۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیبات (جیسے آر ایس آئی اوور سیلنگ ٹریلنگ ، اے ٹی آر ضرب) کے لئے زیادہ حساس ہے۔ مختلف مارکیٹ کے حالات میں مختلف پیرامیٹرز کی ضرورت ہوسکتی ہے۔ حل: مکمل بیک اپ اور فارورڈ ٹیسٹنگ کریں ، مختلف مارکیٹ کے حالات کے لئے مختلف پیرامیٹرز سیٹ تیار کریں۔

-

ایک سے زیادہ حکمت عملیوں کی حدود: حکمت عملی صرف زیادہ کام کرنے کے لئے ڈیزائن کی گئی ہے ، اور اس کے نتیجے میں کسی بھی موقع سے محروم ہوسکتے ہیں یا ایک ہی وقت میں مسلسل نقصان کا سامنا کرنا پڑتا ہے۔ حل: ٹرینڈ فلٹرز کو شامل کرنے یا اس کے ساتھ منسلک ڈیبٹ حکمت عملی تیار کرنے پر غور کریں۔

-

فنڈ مینجمنٹ کے خطرات: کوڈ میں 100٪ فنڈ کا استعمال کرتے ہوئے تجارت کرنے کے لئے ترتیب دیا گیا ہے ، جو حقیقی تجارت میں بہت زیادہ خطرہ ہے۔ حل: پوزیشن سائز پیرامیٹرز کو ایڈجسٹ کریں ، زیادہ محتاط فنڈ مینجمنٹ حکمت عملی اپنائیں ، جیسے ہر تجارت میں خطرہ کل فنڈ کا 1-2٪ سے زیادہ نہیں ہوتا ہے۔

-

ٹیکنالوجی پر انحصارحکمت عملی کا انحصار مکمل طور پر تکنیکی اشارے پر ہوتا ہے ، جس میں بنیادی عوامل اور مارکیٹ کی ساخت کو نظرانداز کیا جاتا ہے۔ حل: حکمت عملی کو تجارتی فیصلوں کے لئے معاون ٹول کے طور پر استعمال کریں ، جس میں وسیع تر مارکیٹ تجزیہ شامل ہو۔

-

پیشن گوئی: حکمت عملی کی کارکردگی میں واپسی میں اصل لین دین سے اختلافات ہوسکتے ہیں ، خاص طور پر جب سلائڈ پوائنٹس ، لیکویڈیٹی اور غیر معمولی مارکیٹ کے حالات کو مدنظر رکھا جائے۔ .

حکمت عملی کی اصلاح کی سمت

کوڈ کے گہرے تجزیے کے مطابق ، اس حکمت عملی کو بہتر بنانے کے لئے کچھ نکات یہ ہیں:

-

ٹرینڈ فلٹر شامل کریں۔: طویل مدتی منتقل اوسط یا دیگر رجحان اشارے متعارف کروائیں ، اس بات کو یقینی بنائیں کہ صرف اہم رجحانات کی سمت میں ہی تجارت کی جائے۔ اس سے مختلف مارکیٹ کے حالات میں حکمت عملی کی موافقت میں نمایاں اضافہ ہوسکتا ہے ، اور مخالف سمت تجارت کے خطرے کو کم کیا جاسکتا ہے۔

-

فنڈ مینجمنٹ کو بہتر بنانا: ڈیفالٹ 100٪ فنڈز کے استعمال کے تناسب میں ترمیم کریں ، اور زیادہ سائنسی خطرے کے انتظام کے ل such ، جیسے اکاؤنٹ کی اتار چڑھاؤ کی بنیاد پر متحرک پوزیشن ایڈجسٹمنٹ یا فکسڈ رسک تناسب مینجمنٹ۔ یہ طویل مدتی بقا اور فنڈز کی ترقی کے لئے ضروری ہے۔

-

حجم کی تصدیق میں اضافہ کریں۔: حجم تجزیہ کو داخلے کی شرائط میں ضم کریں ، صرف اس صورت میں تجارت کریں جب حجم کی حمایت ہو۔ حجم قیمتوں میں تبدیلی کا ایک اہم تصدیق کنندہ ہے ، جس سے جعلی توڑ سے ہونے والے نقصانات کو کم کیا جاسکتا ہے۔

-

خالی جگہ منطق تیار کریںاسٹریٹجی کو اسٹریٹجی میں شامل کرنے کے لئے توسیع کریں ، جس میں اوورلوڈ علاقوں کو آر ایس آئی کے اوپر سے گزرنے کے لئے ایک ممکنہ اسٹریٹجک سگنل کے طور پر استعمال کیا جاسکتا ہے۔ اس سے حکمت عملی کو مارکیٹ کے مختلف حالات میں متحرک رہنے کی اجازت ملے گی ، نہ کہ صرف اوپر کی طرف بڑھنے کے لئے۔

-

وقت کا فلٹر شامل کریں: ٹریڈنگ ٹائم ونڈو فلٹرنگ کو لاگو کریں ، کچھ غیر معمولی اتار چڑھاؤ کے اوقات سے بچیں یا کسی خاص وقت میں ٹریڈنگ کے مواقع سے فائدہ اٹھائیں۔ یہ خاص طور پر کریپٹوکرنسی جیسے چوبیس گھنٹے ٹریڈنگ مارکیٹوں کے لئے مفید ہے۔

-

مشین لرننگ کی اصلاح: مشین لرننگ ٹکنالوجی کا استعمال کرتے ہوئے پیرامیٹرز کو بہتر بنانے کا انتخاب ، حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کے حالات کے مطابق متحرک طور پر ایڈجسٹ کریں۔ اس سے حکمت عملی کی موافقت اور طویل مدتی استحکام میں اضافہ ہوسکتا ہے۔

-

منافع کے حصول کے لئے جزوی طریقہ کار میں اضافہ: منافع کی تقسیم کے طریقہ کار کو لاگو کریں ، منافع کے ایک مخصوص سطح پر پہنچنے پر منافع کا ایک حصہ بند کریں ، اور باقی رجحانات کی پیروی کریں۔ یہ طریقہ قلیل مدتی منافع اور طویل مدتی صلاحیت کو متوازن کرسکتا ہے۔

-

انٹیگریٹڈ مارکیٹ کے جذبات کے اشارے: مارکیٹ کے وسیع تر جذبات کے اشارے ، جیسے اتار چڑھاؤ انڈیکس یا فنڈ فلو اشارے کو شامل کرنے پر غور کریں ، تاکہ مارکیٹ کے بارے میں اضافی معلومات فراہم کی جاسکے۔ اس طرح کے اشارے مارکیٹ کے ماحول کا اندازہ لگانے میں مدد کرسکتے ہیں اور داخلے کے فیصلوں کے معیار کو بہتر بناسکتے ہیں۔

خلاصہ کریں۔

آر ایس آئی متحرک جھٹکا بینڈ ریڈار ٹریڈنگ حکمت عملی ایک عمدہ ڈیزائن کردہ تجارتی نظام ہے جو آر ایس آئی / ایم اے کراس سگنل کو اے ٹی آر پر مبنی رسک مینجمنٹ کے ساتھ جوڑ کر تاجروں کو مارکیٹ میں ردوبدل کی واپسی کے مواقع کو پکڑنے کا ایک موثر ذریعہ فراہم کرتا ہے۔ یہ حکمت عملی خاص طور پر بڑھتے ہوئے رجحانات میں اعلی معیار کے داخلی مقامات کی تلاش کے ل suitable موزوں ہے ، جس میں متحرک اسٹاپ نقصان اور فکسڈ رسک ریٹرن کا موازنہ ڈیزائن کیا گیا ہے ، جس میں خطرہ پر قابو پانے کے ساتھ معقول واپسی کا حصول ہوتا ہے۔

حکمت عملی کی بنیادی خوبی اس کی سادہ اور موثر ڈیزائن کی سوچ میں ہے ، جو کہ اوور سیل شرائط کو فلٹر کرنے کے ساتھ متحرک تصدیق کو جوڑتی ہے ، اور اے ٹی آر کے اشارے کے ذریعہ مارکیٹ میں اتار چڑھاؤ کے مطابق ڈھالنے کے لئے ہے۔ تاہم ، صارفین کو حکمت عملی کی حدود پر دھیان دینا چاہئے ، بشمول جھوٹے اختراعات کا خطرہ ، پیرامیٹرز کی حساسیت اور صرف زیادہ کام کرنے کی پابندی ، ان چیلنجوں کا جواب معقول خطرے کے انتظام اور حکمت عملی کی اصلاح کے ذریعہ دینا چاہئے۔

حکمت عملی کی مستقبل کی ترقی کے لئے ، رجحان فلٹرز کو شامل کرنا ، فنڈ مینجمنٹ کو بہتر بنانا ، حجم کی تصدیق کو متعارف کرانا اور اس کے ساتھ ساتھ لیکویڈیٹی حکمت عملی تیار کرنا ، اس نظام کی استحکام اور موافقت کو مزید بڑھانے کا امکان ہے۔ سب سے اہم بات یہ ہے کہ تاجروں کو اس حکمت عملی کو مجموعی طور پر ٹریڈنگ سسٹم کا ایک جز سمجھنا چاہئے ، جس میں انفرادی مارکیٹ تجزیہ اور خطرے کے انتظام کے اصولوں کے ساتھ مل کر اس کی مکمل صلاحیت کو پورا کیا جاسکتا ہے۔

اس حکمت عملی کی گہری تفہیم اور اس کے مناسب اطلاق سے ، تاجر ایک ایسا تجارتی نظام تشکیل دے سکتے ہیں جو اعلی اتار چڑھاؤ والی منڈیوں میں ردعمل اور خطرے سے متعلق ہو ، جو طویل مدتی کامیاب تجارت کی بنیاد رکھے۔

- 1