RSI انحراف جال سنائپر حکمت عملی

خلاصہ

RSI Divergence Trap Sniper Strategy ایک متضاد ذہنیت پر مبنی momentum فالونگ ٹریڈنگ سسٹم ہے جو خاص طور پر "الٹ پھیر جال" کی شناخت کرتا ہے — یعنی وہ صورتیں جہاں مارکیٹ کے شرکاء RSI اشارے کی بنیاد پر مارکیٹ کے الٹ پھیر کی توقع رکھتے ہیں، لیکن قیمت اپنے اصل رجحان کو جاری رکھتی ہے۔ یہ حکمت عملی روایتی RSI اطلاق سے مختلف ہے، یہ RSI کے زیادہ خریدا/زیادہ بیچا سگنلز پر رد عمل دکھانے کے بجائے، ان سگنلز کے ناکام ہونے کا انتظار کرتی ہے اور پھر رجحان کے ساتھ چلتے ہوئے قوی رجحان تسلسل کی حرکات کو کیپچر کرتی ہے۔ جب RSI زیادہ خریدے گئے زون سے واپس آتا ہے لیکن قیمت بڑھتی رہتی ہے، تو حکمت عملی لانگ (خرید) پوزیشن کھولتی ہے؛ جب RSI زیادہ بیچے گئے زون سے اوپر آتا ہے لیکن قیمت گرتی رہتی ہے، تو حکمت عملی شارٹ (فروخت) پوزیشن کھولتی ہے۔ یہ منفرد سوچ ان تاجروں کی فراہم کردہ اضافی قوت استعمال کرتی ہے جو "RSI سگنلز کی غلط تشریح" کر رہے ہوتے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز RSI (Relative Strength Index) اور قیمت کے رویے کے درمیان تعلق کی نگرانی کرنا ہے تاکہ "جال" کی شکلیں دریافت کی جا سکیں:

-

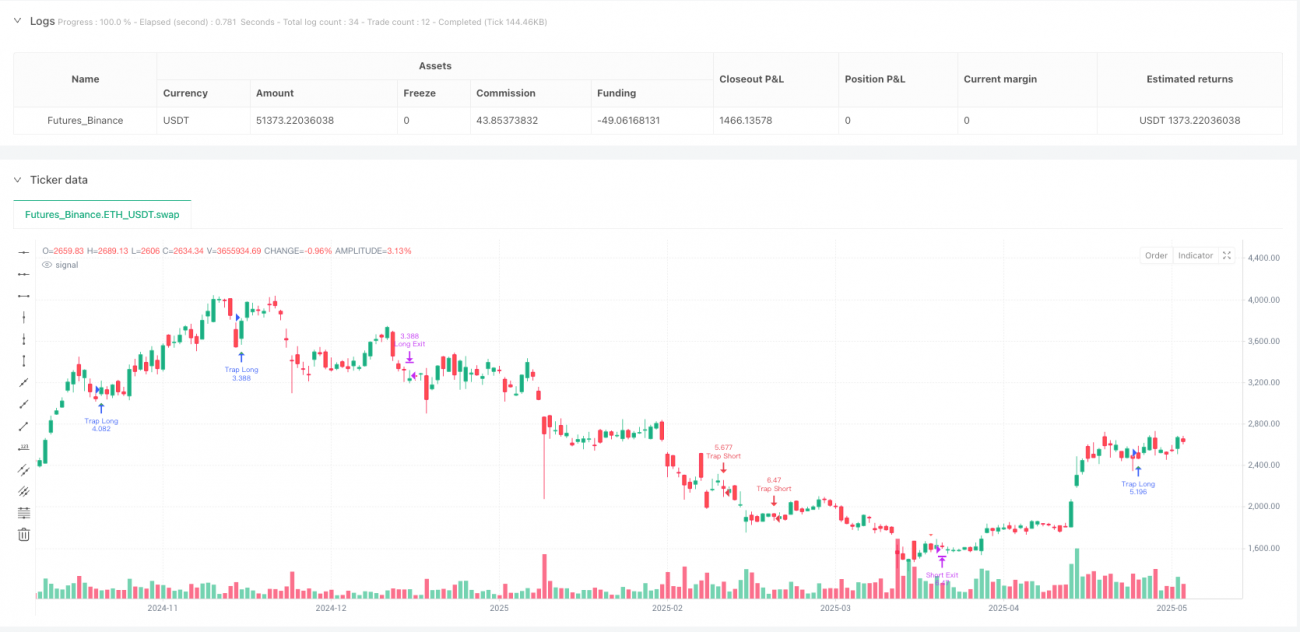

لانگ ٹریپ کی شناخت: جب RSI زیادہ خریدے گئے سطح (طے شدہ 70) سے نیچے آتا ہے جبکہ قیمت بڑھتی رہتی ہے (موجودہ بند قیمت پچھلی بند قیمت سے زیادہ ہے)، تو سسٹم اسے ایک صعودی جال سمجھتا ہے اور لانگ پوزیشن کھولتا ہے۔

-

شارٹ ٹریپ کی شناخت: جب RSI زیادہ بیچے گئے سطح (طے شدہ 30) سے اوپر آتا ہے جبکہ قیمت گرتی رہتی ہے (موجودہ بند قیمت پچھلی بند قیمت سے کم ہے)، تو سسٹم اسے ایک نزولی جال سمجھتا ہے اور شارٹ پوزیشن کھولتا ہے۔

-

رسک مینجمنٹ میکانزم: داخلے کے بعد، حکمت عملی ATR (Average True Range) پر مبنی dynamic stop-loss اور take-profit پوائنٹس استعمال کرتی ہے۔ اسٹاپ لاس داخلے کی قیمت سے ایک ATR کے فاصلے پر، اور ٹیک پروفٹ داخلے کی قیمت سے دو ATR کے فاصلے پر رکھا جاتا ہے (طے شدہ رسک-ریوارڈ تناسب 2.0)۔

-

وقتی اخراج کا طریقہ کار: طویل عرصے تک پوزیشن رکھنے سے بچنے کے لیے، حکمت عملی میں زیادہ سے زیادہ ہولڈنگ پیریڈ (طے شدہ 30 کینڈل) مقرر کیا گیا ہے، جس کے بعد خودکار طور پر پوزیشن بند کر دی جاتی ہے۔

کوڈ میں ٹریپ ڈیٹیکشن منطق کچھ یوں ہے:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

یہ ظاہر کرتا ہے کہ سسٹم چیک کرتا ہے کہ کیا 3 پیریڈ پہلے RSI زیادہ خریدے/زیادہ بیچے گئے زون میں تھا، اور کیا اب یہ واپس آ کر تھریشولڈ سے نیچے/اوپر آ گیا ہے، جبکہ قیمت اپنی اصل سمت میں حرکت جاری رکھے ہوئے ہے۔

حکمت عملی کے فوائد

-

نفسیاتی فائدہ: یہ حکمت عملی بازار کے شرکاء کے RSI سگنلز کے بارے میں عام غلط فہمیوں کو استعمال کرتے ہوئے فائدہ اٹھاتی ہے۔ جب زیادہ تر تاجر RSI کے زیادہ خریدے گئے زون سے واپس آنے پر شارٹ جانے کی تیاری کرتے ہیں، لیکن قیمت بڑھتی رہتی ہے، تو وہ اکثر مجبوراً اپنی پوزیشنیں بند کر دیتے ہیں، جس سے قیمت میں مزید اضافہ ہوتا ہے۔

-

رجحان کی پیروی: اگرچہ داخلے کے پوائنٹس RSI کے الٹ پھیر سگنل پر مبنی ہوتے ہیں، لیکن بنیادی طور پر یہ ایک رجحان کے ساتھ چلنے والا نظام ہے، جو "رجحان آپ کا دوست ہے" کے تبادلے کی حکمت سے مطابقت رکھتا ہے۔

-

واضح رسک مینجمنٹ: ATR کا استعمال کرتے ہوئے stop-loss اور take-profit مقرر کرنا رسک مینجمنٹ کو مارکیٹ کی تغیر پذیری کے مطابق ڈھالنے کی اجازت دیتا ہے، جو مقررہ پوائنٹس والے اسٹاپ سے زیادہ سائنسی ہے۔

-

خودکار وقت کے ساتھ اخراج: زیادہ سے زیادہ ہولڈنگ کی مدت (30 کینڈل) مقرر کرنے سے، طویل مدتی پھنسنے کے خطرے سے بچا جاتا ہے اور فنڈز کی لیکویڈیٹی یقینی بنتی ہے۔

-

بصری فیڈ بیک: حکمت عملی چارٹ پر واضح داخلے کے نشانات فراہم کرتی ہے، جس سے تاجر تجارتی منطق کو سمجھ سکتے ہیں، بیک ٹیسٹنگ تجزیہ اور حکمت عملی کی بہتری میں آسانی ہوتی ہے۔

-

حقیقت پسندانہ تجارتی مفروضات: حکمت عملی میں 0.05% کمیشن اور سلپج کو مدنظر رکھا گیا ہے، جو حقیقی تجارتی ماحول کے قریب ہے اور بیک ٹیسٹ کی قابل اعتمادی کو بڑھاتا ہے۔

حکمت عملی کے خطرات

-

رجحان کا اچانک الٹ پھیر کا خطرہ: اگرچہ حکمت عملی رجحان کے جاری رہنے کو پکڑنے کے لیے بنائی گئی ہے، لیکن مارکیٹ داخلے کے فوراً بعد سمت بدل سکتی ہے، خاص طور پر بڑی خبروں یا بلیک سوان واقعات کی صورت میں۔

-

پیرامیٹرز کی حساسیت: RSI کی لمبائی اور زیادہ خریدے/زیادہ بیچے گئے تھریشولڈ کی ترتیب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتی ہے۔ مختلف مارکیٹوں اور وقت کے فریموں میں مختلف پیرامیٹر سیٹنگز کی ضرورت ہو سکتی ہے، اور غلط پیرامیٹرز بہت سے غلط سگنلز کا سبب بن سکتے ہیں۔

-

کم اتار چڑھاؤ والی مارکیٹ میں ناقص کارکردگی: رینج باؤنڈ یا کم ویلیٹیلیٹی والی مارکیٹوں میں، RSI بار بار زیادہ خریدے/زیادہ بیچے گئے تھریشولڈ کو کراس کر سکتا ہے لیکن قیمت میں محدود تبدیلی آتی ہے، جس کے نتیجے میں متعدد چھوٹے نقصان ہو سکتے ہیں۔

-

لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والی مارکیٹوں میں، ATR کم اندازہ لگایا جا سکتا ہے، جس کی وجہ سے اسٹاپ لاس بہت تنگ ہو جاتا ہے اور مارکیٹ کے شور سے متاثر ہو سکتا ہے۔

-

ڈرا ڈاؤن کا خطرہ: جب مارکیٹ میں شدید رجحان کا الٹ پھیر ہوتا ہے، تو اس کے نتیجے میں مسلسل نقصان ہو سکتا ہے، جس سے بڑا ڈرا ڈاؤن ہو سکتا ہے۔

حل کے طریقے:

- اہم اقتصادی ڈیٹا کے اعلان سے پہلے تجارت روک دیں

- مختلف مارکیٹوں اور وقت کے فریموں کے مطابق RSI پیرامیٹرز کو بہتر بنائیں

- کم ویلیٹیلیٹی ماحول میں اضافی فلٹر شرائط شامل کریں

- رجحان کی تصدیق کرنے والے اشارے (جیسے موونگ ایوریج) شامل کرنے پر غور کریں

- سرمایہ کے انتظام کے اصول نافذ کریں، فی تجارت خطرے کو محدود کریں

حکمت عملی کی بہتری کے رخ

- رجحان فلٹر کا اضافہ: موجودہ حکمت عملی صرف RSI اور قیمت کی حرکیات پر منحصر ہے، اس میں رجحان فلٹر کی شرط شامل کی جا سکتی ہے، جیسے کہ صرف اس وقت داخل ہوں جب موونگ ایوریج کی سمت تجارتی سمت سے مطابقت رکھتی ہو، کوڈ کو اس طرح تبدیل کیا جا سکتا ہے:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- RSI پیچھے دیکھنے کی مدت کو بہتر بنائیں: موجودہ کوڈ RSI کے تھریشولڈ سے تجاوز کرنے کا پتہ لگانے کے لیے 3 پیریڈ کا استعمال کرتا ہے، اس پیرامیٹر کو ایڈجسٹ ایبل متغیر بنایا جا سکتا ہے، یہاں تک کہ متحرک پیچھے دیکھنے والی ونڈو بھی لاگو کی جا سکتی ہے:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- متحرک رسک-ریوارڈ تناسب: فی الحال مقررہ رسک-ریوارڈ تناسب (2.0) استعمال کیا جا رہا ہے، اسے مارکیٹ کی ویلیٹیلیٹی یا رجحان کی شدت کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جا سکتا ہے:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- حجم کی تصدیق شامل کریں: حجم کا تجزیہ شامل کیا جا سکتا ہے تاکہ یہ یقینی بنایا جا سکے کہ جال بننے کے وقت رجحان کے تسلسل کے لیے کافی تجارتی حجم موجود ہے:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- وقتی اخراج کے طریقہ کار کو بہتر بنائیں: موجودہ 30 کینڈل کے بعد مقررہ اخراج بڑے رجحان سے محروم کر سکتا ہے، قیمت کی حرکیات پر مبنی متحرک ٹریلنگ اسٹاپ لاگو کیا جا سکتا ہے:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

یہ بہتری کے رخ حکمت عملی کی مضبوطی اور موافقت کو بڑھانے، جھوٹے سگنلز کو کم کرنے، اور اصل منطق کو برقرار رکھتے ہوئے رسک مینجمنٹ کو مضبوط کرنے کے لیے ہیں۔

خلاصہ

RSI Divergence Trap Sniper Strategy ایک منفرد متضاد سوچ پر مبنی ٹریڈنگ سسٹم ہے جو RSI کے زیادہ خریدے/زیادہ بیچے گئے سگنلز کو براہ راست استعمال نہیں کرتا، بلکہ ان سگنلز کے ناکام ہونے کے لمحات کو ڈھونڈتا ہے تاکہ رجحان کے تسلسل کے مواقع کو پکڑ سکے۔ RSI کے واپس آنے/اوپر آنے لیکن قیمت کے اصل سمت میں جاری رہنے والے "جال" کی شکلوں کی شناخت کرکے، یہ حکمت عملی غلط تشریح شدہ سگنلز کو مؤثر طریقے سے دریافت کرتی ہے اور ان سے منافع کماتی ہے۔

یہ حکمت عملی ATR پر مبنی متحرک رسک مینجمنٹ کو شامل کرتی ہے، جو stop-loss اور take-profit کی سیٹنگ کو مارکیٹ کی ویلیٹیلیٹی کے مطابق بناتی ہے، اور ساتھ ہی زیادہ سے زیادہ ہولڈنگ پیریڈ مقرر کرتی ہے تاکہ طویل مدتی پھنسنے سے بچا جا سکے۔ حکمت عملی کا بنیادی فائدہ نفسیاتی سطح پر ہے — روایتی تکنیکی تجزیہ کرنے والے تاجروں کی غلط توقعات کا فائدہ اٹھا کر داخلے کے مواقع پیدا کرنا، جو بنیادی طور پر ایک رجحان کے ساتھ چلنے کا طریقہ ہے۔

پیرامیٹرز کی حساسیت اور مارکیٹ کے ماحول کے مطابق موافقت جیسے خطرات کے باوجود، رجحان کے فلٹرز شامل کرنے، RSI پیرامیٹرز کو بہتر بنانے، رسک-ریوارڈ تناسب کو متحرک طور پر ایڈجسٹ کرنے کے ذریعے حکمت عملی کو مزید بڑھایا جا سکتا ہے۔ خاص طور پر، اضافی مارکیٹ سٹرکچر تجزیہ اور حجم کی تصدیق کو شامل کرکے سگنل کے معیار کو نمایاں طور پر بہتر بنایا جا سکتا ہے۔

کوانٹیٹیٹو تاجروں کے لیے، RSI Divergence Trap Sniper Strategy ایک جدید فریم ورک فراہم کرتی ہے، جو یہ ظاہر کرتی ہے کہ روایتی اشارے کو متضاد سوچ کے ساتھ کیسے جوڑا جا سکتا ہے، معمول کی تجارتی منطق کو چیلنج کیا جا سکتا ہے، اور منفرد فوائد رکھنے والے ٹریڈنگ سسٹم تیار کیے جا سکتے ہیں۔

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1