ہموار کردہ زیڈ اسکور کراس اوور پر مبنی موومنٹم اصلاح شدہ قیمت شماریاتی تجارتی حکمت عملی

جائزہ

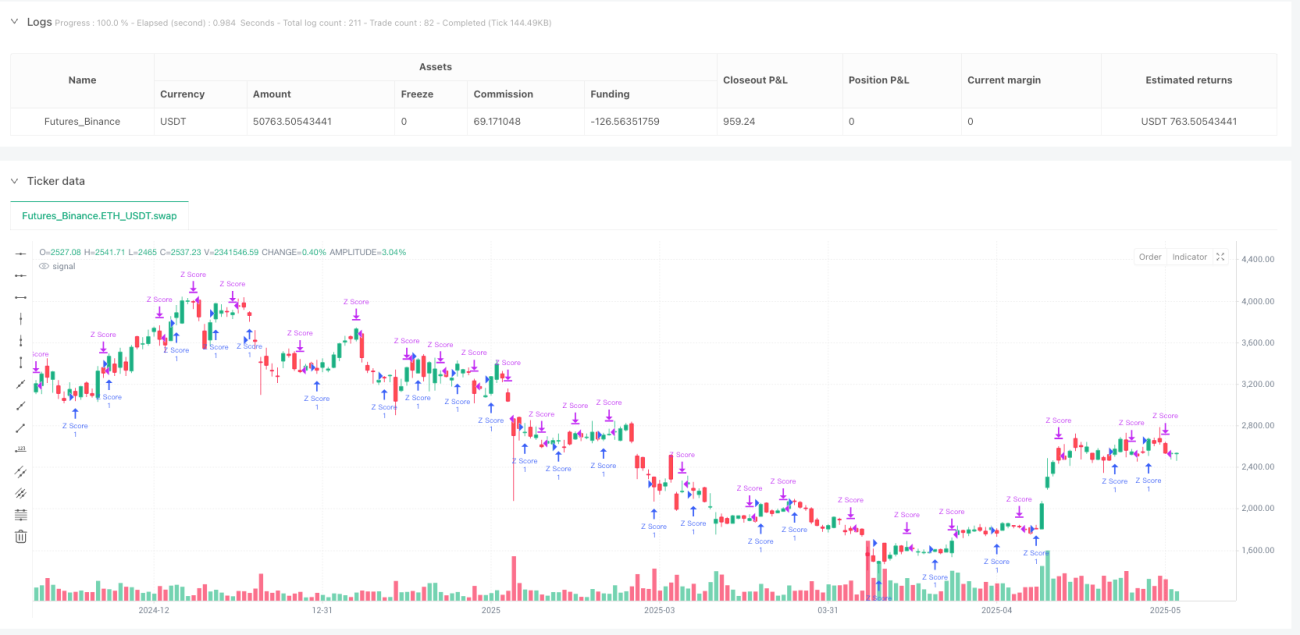

یہ حکمت عملی Z-Score (Z-اسکور) کے شماریاتی تصور پر مبنی ہے، جو قیمت کے اپنی مقامی اوسط سے شماریاتی انحراف کو پہچاننے کے لیے استعمال ہوتی ہے۔ یہ حکمت عملی اختتامی قیمت کا Z-Score شمار کرتی ہے، اور پھر Z-Score اقدار کو ہموار کرنے کے لیے قلیل مدتی اور طویل مدتی حرکت پذیری اوسطیں لاگو کرتی ہے۔ جب قلیل مدتی ہموار Z-Score طویل مدتی ہموار Z-Score سے اوپر کراس کرتا ہے تو طویل خریداری کا سگنل پیدا ہوتا ہے، اور جب قلیل مدتی ہموار Z-Score طویل مدتی ہموار Z-Score سے نیچے کراس کرتا ہے تو پوزیشن بند کرنے کا سگنل پیدا ہوتا ہے۔ اس حکمت عملی میں سگنل کے وقفہ کنٹرول اور رفتار پر مبنی موم بتی فلٹر بھی شامل ہے تاکہ شور کی تجارت کو کم کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی حصہ Z-Score کا حساب اور استعمال ہے۔ Z-Score ایک شماریاتی پیمانہ ہے جو کسی ڈیٹا پوائنٹ کے نمونے کی اوسط سے انحراف کی مقدار کو معیاری انحراف کی اکائیوں میں ناپتا ہے۔ اس حکمت عملی میں، Z-Score کا فارمولا یہ ہے:

Z = (اختتامی قیمت - SMA(اختتامی قیمت، N)) / STDEV(اختتامی قیمت، N)

جہاں N صارف کی متعین کردہ بنیادی مدت ہے۔

حکمت عملی کے عمل کا سلسلہ درج ذیل ہے:

- اختتامی قیمت کے خام Z-Score کا حساب

- خام Z-Score پر قلیل مدتی ہمواری (SMA) لاگو کرنا

- خام Z-Score پر طویل مدتی ہمواری (SMA) لاگو کرنا

- جب قلیل مدتی ہموار Z-Score طویل مدتی ہموار Z-Score سے اوپر کراس کرے، اگر اضافی شرائط پوری ہوں تو طویل پوزیشن کھولیں

- جب قلیل مدتی ہموار Z-Score طویل مدتی ہموار Z-Score سے نیچے کراس کرے، اگر اضافی شرائط پوری ہوں تو پوزیشن بند کریں

اضافی شرائط میں شامل ہیں:

- سگنل کا وقفہ: ایک ہی قسم کے دو سگنلز (داخلہ یا اخراج) کے درمیان کم از کم K-لائنوں کا وقفہ ہونا ضروری ہے

- رفتار فلٹر: جب لگاتار تین یا اس سے زیادہ بڑھتی ہوئی K-لائنیں ہوں تو داخلہ منع ہے؛ جب لگاتار تین یا اس سے زیادہ گرتی ہوئی K-لائنیں ہوں تو اخراج منع ہے

حکمت عملی کے فوائد

- شماریاتی بنیاد: Z-Score ایک پختہ شماریاتی آلہ ہے، جو قیمت کے اپنی اوسط سے انحراف کی ڈگری کو مؤثر طریقے سے پہچان سکتا ہے، اور قیمت کے اوسط کی طرف واپسی کے مواقع کو پکڑنے کے لیے موزوں ہے۔

- ہموار پروسیسنگ: خام Z-Score پر قلیل اور طویل مدتی ہمواری لاگو کرکے، شور کو کم کیا جاتا ہے اور سگنل کے معیار کو بہتر بنایا جاتا ہے۔

- سگنل وقفہ کنٹرول: کم از کم سگنل وقفہ مقرر کرکے، زیادہ تجارت اور بار بار آنے والے سگنلز کو مؤثر طریقے سے کم کیا جاتا ہے۔

- رفتار فلٹر: مضبوط رجحان میں مخالف سمت میں تجارت کو روک کر، شدید مارکیٹ کی حرکتوں میں غیر ضروری نقصان سے بچا جاتا ہے۔

- سادگی: یہ حکمت عملی صرف اختتامی قیمت کا ڈیٹا استعمال کرتی ہے، پیچیدہ اشارے کے مرکبات پر انحصار نہیں کرتی، اس لیے سمجھنے اور لاگو کرنے میں آسان ہے۔

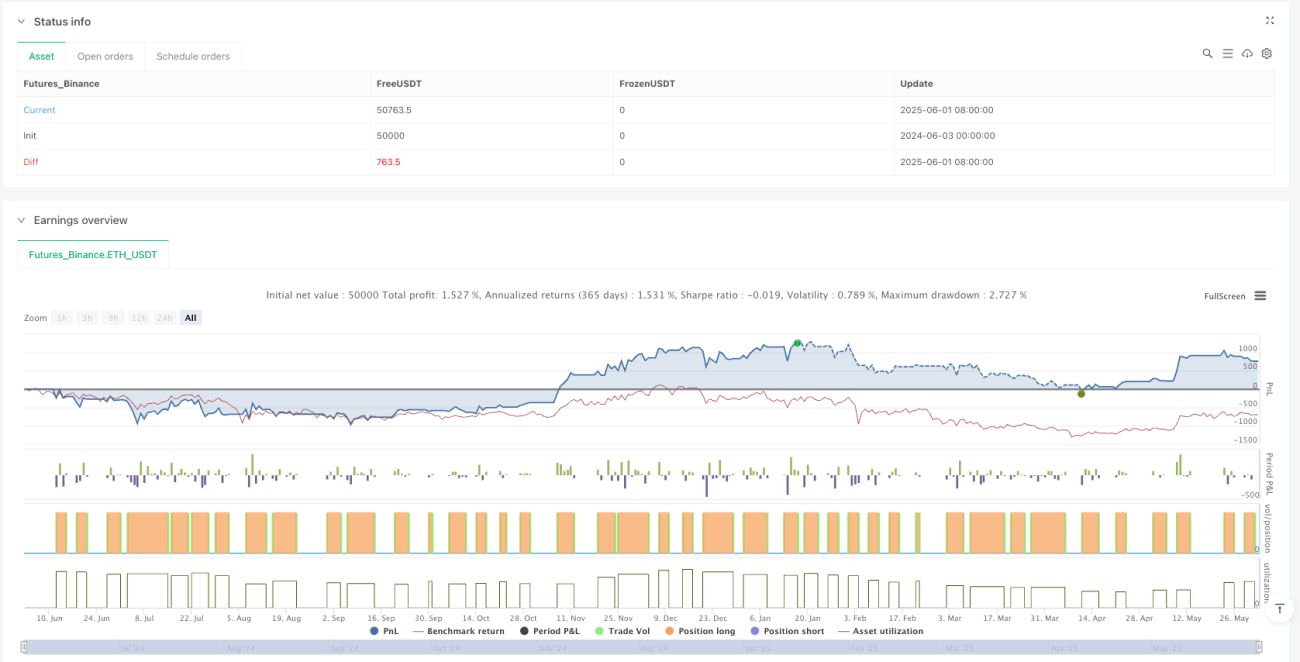

- فوری منافع/نقصان کی نگرانی: اس میں حقیقی وقت میں غیر حقیقی منافع/نقصان دکھانے والا جدول شامل ہے، جو تاجروں کو پوزیشن کی حالت کی نگرانی میں مدد دیتا ہے۔

- پیرامیٹر کی لچک: صارف مختلف بازاروں اور وقت کے فریموں کے مطابق Z-Score بنیادی مدت اور ہمواری پیرامیٹرز کو ایڈجسٹ کر سکتا ہے، جس سے موافقت میں اضافہ ہوتا ہے۔

حکمت عملی کے خطرات

- شماریاتی مفروضے کا خطرہ: Z-Score فرض کرتا ہے کہ قیمت کی تقسیم قریباً نارمل ہے، غیر نارمل تقسیم والے بازاروں میں یہ خراب کارکردگی دکھا سکتا ہے۔

- پیرامیٹر کی حساسیت: Z-Score بنیادی مدت اور ہمواری پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتا ہے، غلط انتخاب اوور فٹنگ یا سگنل میں تاخیر کا سبب بن سکتا ہے۔

- ایک عنصر کی محدودیت: حکمت عملی صرف Z-Score کراس پر مبنی سگنل پیدا کرتی ہے، اس میں دیگر تصدیقی اشارے کی کمی ہے، جس کی وجہ سے جھوٹے سگنل آ سکتے ہیں۔

- مارکیٹ کے ماحول پر انحصار: مضبوط رجحانی بازاروں میں، اوسط کی طرف واپسی پر مبنی حکمت عملی مسلسل غلط سگنل پیدا کر سکتی ہے۔

- سگنل میں تاخیر: حرکت پذیری ہمواری کے استعمال کی وجہ سے، سگنل میں تاخیر ہو سکتی ہے، جس کی وجہ سے داخلے یا اخراج کے بہترین مواقع ضائع ہو سکتے ہیں۔

حل کے طریقے:

- مختلف بازاروں کے ماحول میں بیک ٹیسٹ کرکے بہترین پیرامیٹر کا مجموعہ تلاش کریں

- مضبوط رجحانی بازاروں میں تجارت کو کم یا غیر فعال کرنے کے لیے رجحان کا فلٹر شامل کریں

- اضافی تصدیقی اشارے شامل کریں، جیسے حجم کا تجزیہ یا دیگر تکنیکی اشارے

- موافق پیرامیٹرز استعمال کرنے پر غور کریں، جو بازار کی اتار چڑھاؤ کے مطابق Z-Score پیرامیٹرز کو خود بخود ایڈجسٹ کریں

بہتری کی سمتیں

- رجحان کی شناخت کا انضمام: رجحان شناخت کرنے والے اجزاء شامل کریں تاکہ واضح رجحانی بازاروں میں حکمت عملی کے رویے کو ایڈجسٹ کیا جا سکے۔ یہ طویل مدتی حرکت پذیری اوسط یا ADX اشارے کے ذریعے کیا جا سکتا ہے، تاکہ مضبوط رجحان میں غلط اوسط کی طرف واپسی کے سگنلز سے بچا جا سکے۔

- اتار چڑھاؤ کی ایڈجسٹمنٹ: Z-Score پیرامیٹرز کی موافق ایڈجسٹمنٹ کو نافذ کریں، بازار کی اتار چڑھاؤ کے مطابق بنیادی مدت اور ہمواری پیرامیٹرز کو خود بخود بہتر بنائیں۔ اس سے مختلف بازاروں کے ماحول میں حکمت عملی کی مضبوطی میں اضافہ ہوگا۔

- متعدد وقت کے فریموں کا تجزیہ: بڑے وقت کے فریموں کے Z-Score سگنلز کو تصدیق کے طور پر شامل کریں، صرف اس وقت تجارت کریں جب متعدد وقت کے فریموں کے سگنلز ہم آہنگ ہوں، جھوٹے سگنلز کو کم کریں۔

- نقصان روکنے کا طریقہ کار: Z-Score کی اتار چڑھاؤ کی حد پر مبنی متحرک نقصان روکنے کا نظام لاگو کریں، رسک مینجمنٹ کی صلاحیت کو بہتر بنائیں۔ مثال کے طور پر، نقصان روکنے کو داخلے کے Z-Score سے ایک خاص انحراف کے ضرب پر مقرر کیا جا سکتا ہے۔

- جزوی منافع حاصل کرنا: حصہ دار منافع حاصل کرنے کی حکمت عملی نافذ کریں، جب Z-Score ایک خاص حد تک پہنچ جائے تو جزوی طور پر پوزیشن بند کریں، سرمایہ کے انتظام کو بہتر بنائیں۔

- حجم کی تصدیق: تجارت کی تصدیق کے لیے حجم کا تجزیہ شامل کریں، صرف اس وقت تجارت کریں جب Z-Score سگنل کو حجم کی حمایت حاصل ہو، سگنل کے معیار کو بہتر بنائیں۔

- اشاروں کا مجموعہ: Z-Score کو دوسرے شماریاتی یا تکنیکی اشاروں کے ساتھ جوڑیں، جیسے RSI یا بولنگر بینڈ، ایک کثیر عنصری فیصلہ سازی کا ماڈل بنائیں، حکمت عملی کی بھروسے کو مضبوط کریں۔

خلاصہ

ہموار Z-Score کراس پر مبنی رفتار کی اصلاح شدہ قیمت شماریاتی تجارتی حکمت عملی ایک سادہ تجارتی نظام ہے جو شماریاتی اصولوں پر مبنی ہے، اور قیمت کے اپنی مقامی اوسط سے انحراف اور واپسی پر توجہ مرکوز کرتا ہے۔ ہموار پروسیسنگ، سگنل وقفہ کنٹرول اور رفتار فلٹر کے ذریعے، یہ حکمت عملی شور کی تجارت کو مؤثر طور پر کم کرتی ہے اور سگنل کے معیار کو بہتر بناتی ہے۔ یہ حکمت عملی خاص طور پر اتار چڑھاؤ والے بازاروں اور ان مالی مصنوعات کے لیے موزوں ہے جن میں اوسط کی طرف واپسی کا رجحان واضح ہو۔

تاہم، حکمت عملی میں کچھ حدود بھی ہیں، جیسے شماریاتی مفروضوں پر انحصار، پیرامیٹر کی حساسیت اور ایک عنصر کے فیصلے وغیرہ۔ رجحان کی شناخت، اتار چڑھاؤ کی ایڈجسٹمنٹ، متعدد وقت کے فریموں کا تجزیہ، نقصان روکنے کا طریقہ کار، حجم کی تصدیق اور کثیر عنصری امتزاج جیسی بہتریوں کو شامل کرکے، حکمت عملی کی مضبوطی اور کارکردگی کو نمایاں طور پر بہتر بنایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک نظریاتی طور پر مضبوط، نفاذ میں سادہ، سمجھنے اور بڑھانے میں آسان حکمت عملی کا فریم ورک ہے، جو تجارتی نظام کے بنیادی جزو یا تعلیمی آلے کے طور پر استعمال کے لیے موزوں ہے، جو تاجروں کو شماریات کے تجارت میں استعمال کو سمجھنے میں مدد دیتا ہے۔

- 1