**اعلیٰ تعدد والی سوئنگ ٹریڈنگ سپر ٹرینڈ حکمت عملی (یومیہ)**

جائزہ

ہائی فریکوئنسی بینڈ ٹریڈنگ سپر ٹرینڈ حکمت عملی (ڈیلی چارٹ) ایک تجارتی نظام ہے جو سپر ٹرینڈ انڈیکیٹر (Supertrend)، موونگ ایوریج اور RSI انڈیکیٹر کے امتزاج پر مبنی ہے۔ یہ خاص طور پر ڈیلی چارٹ پر بار بار بینڈ کی شکل کی قیمت کی حرکتوں کو پکڑنے کے لیے ڈیزائن کیا گیا ہے۔ یہ حکمت عملی سپر ٹرینڈ پیرامیٹرز (ATR پیریڈ 10، فیکٹر 3.0) اور 10 پیریڈ سادہ موونگ ایوریج (SMA) کو بہتر بنا کر ڈیلی قیمت کی رفتار کے لیے حساسیت میں اضافہ کرتی ہے، جس سے زیادہ تجارتی سگنل پیدا ہوتے ہیں۔ یہ داخلے کی شرائط کو نرم کرتی ہے جبکہ ضروری رسک فلٹر میکانزم کو برقرار رکھتی ہے، تجارتی تعدد اور معیار میں توازن پیدا کرتی ہے، اور 3% کے منافع کا ہدف طے کرتی ہے، جس سے تیزی سے منافع حاصل کرنے اور نئے مواقع کے لیے سرمایہ آزاد کرنے کی حوصلہ افزائی ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول ایک سے زیادہ تکنیکی انڈیکیٹرز کے ہم آہنگ عمل کے ذریعے موثر تجارتی سگنل جنریشن ہے:

-

سپر ٹرینڈ انڈیکیٹر کا استعمال: حکمت عملی ATR پیریڈ 10 اور فیکٹر 3.0 والے سپر ٹرینڈ انڈیکیٹر کو رجحان کے تعین کے بنیادی آلے کے طور پر استعمال کرتی ہے۔ روایتی پیرامیٹرز کے مقابلے میں، یہ سیٹنگز قیمت کی حرکتوں کے لیے انڈیکیٹر کی حساسیت میں اضافہ کرتی ہیں۔

-

سگنل ٹرگر میکانزم: نظام دو طریقوں سے تجارتی سگنل پیدا کرتا ہے:

- سپر ٹرینڈ کی سمت میں تبدیلی: جب سپر ٹرینڈ کی سمت نیچے سے اوپر کی طرف تبدیل ہوتی ہے تو خرید سگنل پیدا ہوتا ہے، اور اس کے برعکس فروخت سگنل پیدا ہوتا ہے۔

- قیمت اور موونگ ایوریج کا کراس: جب قیمت 10 پیریڈ SMA کو اوپر کرتی ہے تو خرید سگنل پیدا ہوتا ہے، اور جب نیچے کرتی ہے تو فروخت سگنل پیدا ہوتا ہے۔

-

RSI فلٹر: 14 پیریڈ RSI انڈیکیٹر کو فلٹرنگ کے لیے استعمال کیا جاتا ہے تاکہ ضرورت سے زیادہ خریدے ہوئے (RSI>70) حالت میں خریداری یا ضرورت سے زیادہ فروخت ہوئے (RSI<30) حالت میں فروخت سے بچا جا سکے، جس سے تجارت کی معقولیت بڑھتی ہے۔

-

متحرک سٹاپ لاس اور منافع کی حکمت عملی:

- سپر ٹرینڈ لائن کو متحرک ٹریلنگ سٹاپ لاس کے طور پر استعمال کیا جاتا ہے۔

- 3% کا منافع کا ہدف منافع حاصل کرنے کے نقطہ کے طور پر مقرر کیا گیا ہے تاکہ سرمائے کی تیزی سے گردش کو فروغ دیا جا سکے۔

یہ ڈیزائن حکمت عملی کو مختلف مارکیٹ حالات کے مطابق ڈھالنے کی اجازت دیتا ہے، جہاں یہ رجحانی بازاروں میں قیمت کی رفتار کی پیروی کر سکتی ہے اور اتار چڑھاؤ والی مارکیٹوں میں بینڈ ٹریڈنگ کے ذریعے منافع کما سکتی ہے۔

حکمت عملی کے فوائد

کوڈ کے گہرائی سے تجزیے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

زیادہ تجارتی مواقع: سپر ٹرینڈ پیرامیٹرز اور موونگ ایوریج کے دورانیے کو کم کرکے، حکمت عملی زیادہ قلیل مدتی اتار چڑھاؤ کو پکڑ سکتی ہے، تجارتی تعدد میں اضافہ کر سکتی ہے، اور منافع کے مواقع بڑھا سکتی ہے۔

-

لچکدار داخلے کا طریقہ کار: حکمت عملی بیک وقت سپر ٹرینڈ کے الٹ جانے اور موونگ ایوریج کے کراس دونوں کو داخلے کے سگنل کے طور پر استعمال کرتی ہے، جس سے تجارتی مواقع کی کھڑکی میں نمایاں اضافہ ہوتا ہے اور نظام کو زیادہ مارکیٹ حالات میں کام کرنے کے قابل بناتا ہے۔

-

ذہین رسک مینجمنٹ: اگرچہ تجارتی شرائط کو نرم کیا گیا ہے، لیکن RSI فلٹر میکانزم اب بھی انتہائی مارکیٹ حالات میں داخلے سے مؤثر طریقے سے بچتا ہے، جس سے ضروری رسک کنٹرول برقرار رہتا ہے۔

-

موثر سرمایہ استعمال: 3% منافع کا ہدف قلیل مدتی منافع حاصل کرنے کی حوصلہ افزائی کرتا ہے، سرمایہ کی گردش کی شرح میں اضافہ کرتا ہے، اور طویل مدتی پوزیشن ہولڈنگ کی وجہ سے دوسرے مواقع سے محروم ہونے سے بچاتا ہے۔

-

خود کار سٹاپ لاس ڈیزائن: سپر ٹرینڈ لائن پر مبنی متحرک ٹریلنگ سٹاپ لاس مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود سٹاپ لاس کی پوزیشن کو ایڈجسٹ کر سکتا ہے، جو منافع کی حفاظت کرتا ہے اور قیمت کو حرکت کے لیے کافی گنجائش دیتا ہے۔

-

بصری تجارتی ماحول: حکمت عملی چارٹ پر سپر ٹرینڈ لائن اور رجحان کے پس منظر کو واضح طور پر دکھاتی ہے، جس سے تاجر کو مارکیٹ کی حالت اور حکمت عملی کے سگنل کو سمجھنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے متعدد فوائد ہیں، لیکن عملی استعمال میں درج ذیل ممکنہ خطرات موجود ہیں:

-

ضرورت سے زیادہ سگنل: کم پیرامیٹر سیٹنگز کی وجہ سے سگنل بہت زیادہ بار بار ہو سکتے ہیں، جس سے "واش آؤٹ" کا رجحان پیدا ہو سکتا ہے، یعنی قلیل مدت میں متعدد بار مخالف تجارت ہو سکتی ہے، جس سے تجارتی اخراجات میں اضافہ ہو سکتا ہے اور مسلسل چھوٹے نقصان ہو سکتے ہیں۔

- حل: اگر سگنل بہت زیادہ بار بار ہوں تو ATR پیریڈ کو 12 تک بڑھایا جا سکتا ہے یا فیکٹر کو 3.5 تک بڑھایا جا سکتا ہے، جس سے جھوٹے سگنل کم ہوں گے۔

-

مارکیٹ کے اچانک اتار چڑھاؤ کا خطرہ: مارکیٹ میں شدید اتار چڑھاؤ کے وقت، زیادہ حساسیت والی سیٹنگز حکمت عملی کو ضرورت سے زیادہ ردعمل کا سبب بن سکتی ہیں، جس سے غلط سگنل پیدا ہو سکتے ہیں۔

- حل: والیٹیلیٹی فلٹر شامل کرنے پر غور کریں، تاکہ غیر معمولی اتار چڑھاؤ کے دوران تجارت کو روکا جا سکے یا پیرامیٹرز کو ایڈجسٹ کیا جا سکے۔

-

مقررہ منافع کے ہدف کا مسئلہ: مقررہ 3% منافع کا ہدف مضبوط رجحانی مارکیٹ میں جلد پوزیشن بند کرنے کا سبب بن سکتا ہے، جس سے بڑے منافع سے محروم ہونا پڑ سکتا ہے۔

- حل: پوزیشن کو کھولنے کے طریقہ کار پر عمل درآمد کرنے یا مارکیٹ کے اتار چڑھاؤ کے مطابق منافع کے ہدف کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں۔

-

RSI پیرامیٹر کی حساسیت: 70/30 کا RSI تھریشولڈ کچھ مارکیٹ ماحول میں بہترین نہیں ہو سکتا۔

- حل: تاریخی بیک ٹیسٹ ڈیٹا کی بنیاد پر، مخصوص تجارتی مصنوعات کے لیے RSI تھریشولڈ کو ایڈجسٹ کریں، یا اڈاپٹیو RSI استعمال کرنے پر غور کریں۔

-

مارکیٹ ماحول کے مطابق ڈھالنے کی کمی: حکمت عملی میکرو مارکیٹ ماحول کو مدنظر نہیں رکھتی، اس لیے مختلف مارکیٹ مراحل میں اس کی کارکردگی مختلف ہو سکتی ہے۔

- حل: مارکیٹ ماحول کی شناخت کا میکانزم شامل کریں، اور مختلف مارکیٹ حالتوں میں مختلف پیرامیٹر سیٹنگز کا اطلاق کریں۔

حکمت عملی کی بہتری کی سمت

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

پیرامیٹر اڈاپٹیو میکانزم: فی الحال حکمت عملی مقررہ پیرامیٹرز استعمال کرتی ہے، اسے مارکیٹ کے اتار چڑھاؤ پر مبنی پیرامیٹر اڈاپٹیو میکانزم پر عمل درآمد کرنے پر غور کیا جا سکتا ہے، تاکہ سپر ٹرینڈ فیکٹر اور ATR پیریڈ مارکیٹ کی حالت کے مطابق خود بخود ایڈجسٹ ہو سکیں۔ اس سے زیادہ اتار چڑھاؤ والے ماحول میں جھوٹے سگنل کم ہوں گے، جبکہ کم اتار چڑھاؤ والے ماحول میں حساسیت برقرار رہے گی۔

-

متعدد ٹائم فریم کی تصدیق: اعلیٰ ٹائم فریم (جیسے ویکلی) کے رجحان کی تصدیق کا طریقہ کار متعارف کروائیں، تاکہ صرف اس وقت داخلہ ہو جب بڑا رجحان یکساں ہو، اس سے تجارتی کامیابی کی شرح میں اضافہ ہوگا۔ یہ بہتری بڑے رجحان کے خلاف تجارت کے خطرے کو نمایاں طور پر کم کر سکتی ہے۔

-

متحرک منافع کا ہدف: مقررہ 3% منافع کے ہدف کو ATR پر مبنی متحرک منافع کے ہدف میں تبدیل کریں، تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو سکے۔ اس طرح زیادہ اتار چڑھاؤ والی مارکیٹوں میں زیادہ ہدف مقرر کیا جا سکتا ہے، جبکہ پرسکون مارکیٹوں میں کم ہدف رکھا جا سکتا ہے۔

-

ٹریڈنگ والیوم فلٹر: والیوم کی تصدیق کا طریقہ کار شامل کریں، جس میں سگنل کے ظاہر ہونے پر حجم میں نمایاں اضافہ ضروری ہو، تاکہ سگنل کا معیار بہتر ہو۔ والیوم قیمت کی حرکت کی تصدیق کا ایک اہم عنصر ہے، اسے حکمت عملی میں شامل کرنے سے جھوٹے سگنل کم ہو سکتے ہیں۔

-

مشین لرننگ کی اصلاح: پیرامیٹر کے انتخاب اور سگنل جنریشن کے عمل کو بہتر بنانے کے لیے مشین لرننگ ٹیکنالوجی استعمال کرنے پر غور کریں، مثال کے طور پر تاریخی ڈیٹا کو استعمال کرتے ہوئے ماڈل کو تربیت دینا کہ کون سے سگنلز کے کامیاب ہونے کا زیادہ امکان ہے۔ یہ سمت مقداری تجارت کے جدید رجحانات کی نمائندگی کرتی ہے۔

خلاصہ

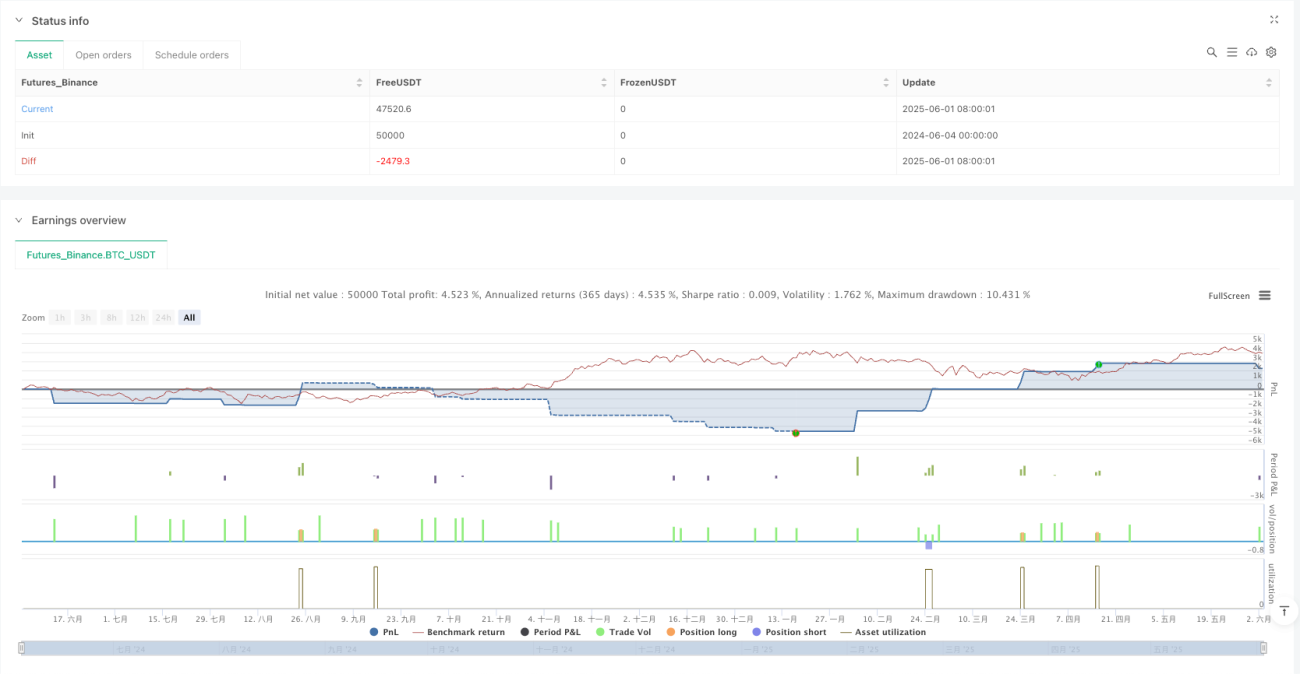

ہائی فریکوئنسی بینڈ ٹریڈنگ سپر ٹرینڈ حکمت عملی (ڈیلی چارٹ) ایک احتیاط سے ڈیزائن کیا گیا تجارتی نظام ہے، جو بہتر کردہ سپر ٹرینڈ پیرامیٹرز، موونگ ایوریج کراس اور RSI فلٹر کے ذریعے ہائی فریکوئنسی تجارتی سگنل جنریشن اور رسک کنٹرول کے درمیان توازن قائم کرتا ہے۔ یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والے مارکیٹ ماحول کے لیے موزوں ہے، اور قلیل مدتی قیمت کی حرکتوں کو مؤثر طریقے سے پکڑ سکتی ہے۔ اس کی بنیادی قدر تجارتی تعدد میں اضافے کے ساتھ ساتھ متعدد تکنیکی انڈیکیٹرز کے ہم آہنگ عمل اور متحرک سٹاپ لاس میکانزم کے ذریعے معقول رسک کنٹرول برقرار رکھنا ہے۔

اگرچہ حکمت عملی میں سگنلز کی ضرورت سے زیادہ تعدد اور مقررہ منافع کے ہدف جیسے ممکنہ خطرات ہیں، لیکن ان مسائل کو پیرامیٹر ایڈجسٹمنٹ، اڈاپٹیو میکانزم اور متعدد ٹائم فریم تجزیہ کے ذریعے بہتر بنایا جا سکتا ہے۔ مزید ترقی کے ذریعے، یہ حکمت عملی ایک زیادہ جامع اور مستحکم تجارتی نظام بننے کی صلاحیت رکھتی ہے، جو وسیع تر مارکیٹ ماحول اور تجارتی ضروریات کے مطابق ڈھل سکتی ہے۔

ہائی فریکوئنسی تجارتی مواقع کے متلاشی سرمایہ کاروں کے لیے، یہ حکمت عملی ایک واضح ساخت اور منطقی طور پر معقول تجارتی فریم ورک فراہم کرتی ہے، جسے ذاتی رسک برداشت اور مارکیٹ کے تجربے کے ساتھ ملا کر، ڈے ٹریڈنگ بینڈ ٹریڈنگ کے مؤثر آلے کے طور پر استعمال کیا جا سکتا ہے۔

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Frequent Swing Trading Supertrend Strategy (Daily)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters for Supertrend (adjusted for more frequent signals)- 1