جائزہ

اتار چڑھاؤ کی شرح سے تجاوز اور رجحان کی طرف مائل ہائی فریکوئینسی ٹریڈنگ سسٹم ایک مقداری تجارتی حکمت عملی ہے جس میں ریئل ٹائم اتار چڑھاؤ کی شرح میں اضافے اور اعلی ٹائم فریم رجحان کی تصدیق شامل ہے۔ یہ نظام خاص طور پر ان مارکیٹوں کے لئے موزوں ہے جہاں اتار چڑھاؤ اور حرکت پذیری اکثر دھماکہ خیز خصوصیات کی نمائش کرتی ہے۔ اے ٹی آر اشارے کی اتار چڑھاؤ کی شناخت کو اعلی ٹائم فریم ای ایم اے ٹرینڈ فلٹر کے ساتھ جوڑ کر ، یہ حکمت عملی مؤثر طریقے سے ممکنہ منافع کے مواقع کے ساتھ اچھال کو پہچاننے کے قابل ہے ، جبکہ کراس ڈسکورڈنگ مرحلے میں تجارت سے گریز کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کی بنیادی منطق میں چار اہم اجزاء شامل ہیں:

-

اچانک اضافے کا پتہ لگانا: حکمت عملی نے اے ٹی آر ((7) کے اشارے کا استعمال کرتے ہوئے اس کی ای ایم اے ((14) کی ہموار لائن کے ساتھ موازنہ کیا ، جب اے ٹی آر ہموار اے ٹی آر سے 1.5 گنا زیادہ ہوتا ہے تو ، اتار چڑھاؤ کی شرح میں اضافہ ہوتا ہے۔ یہ میکانزم اس بات کو یقینی بناتا ہے کہ حکمت عملی صرف اس وقت سگنل کو متحرک کرتی ہے جب مارکیٹ میں کافی اتار چڑھاؤ کا مظاہرہ ہوتا ہے ، اور کم اتار چڑھاؤ والے بازاروں کو مؤثر طریقے سے روکتا ہے۔

-

اعلی ٹائم فریم رجحانات کو فلٹر کریںحکمت عملی: اعلی ٹائم فریموں (جیسے 3/5 منٹ کے چارٹ پر تجارت کرتے وقت 15 منٹ کے چارٹ کا حوالہ دیتے ہوئے) کے ای ایم اے (جیسے 200) کی سمت کو جانچ کر مجموعی طور پر رجحان کی سمت کا فیصلہ کریں۔ جب ای ایم اے بڑھتی ہے تو اسے بڑھتی ہوئی رجحان سمجھا جاتا ہے ، اور جب ای ایم اے گرتی ہے تو اسے گرتی ہوئی رجحان سمجھا جاتا ہے۔ اس سے یہ یقینی بنتا ہے کہ تجارت کی سمت مارکیٹ کی بڑی حرکت سے مطابقت رکھتی ہے۔

-

ڈھانچے میں داخلہحکمت عملی: قیمتوں کے رویے کی تصدیق کے لئے ایک سادہ لیکن موثر طریقہ کار:

- کثیر سر: موجودہ اختتامی قیمت پچھلے 2 جوڑوں کی سب سے زیادہ اختتامی قیمت سے زیادہ ہے

- خالی سر: موجودہ اختتامی قیمت پچھلے 2 سال کی کم از کم اختتامی قیمت سے کم ہے

اس سے جعلی توڑ پھوڑ سے بچنے میں مدد ملتی ہے اور زلزلے کے زون میں غلط ٹرگر سے بچنے میں مدد ملتی ہے۔

-

خطرہ / انعام اور باہر نکلنے کی منطق:

- ٹاپ ٹاپ (TP) = 1.5 × اے ٹی آر (configurable)

- سٹاپ نقصان (SL) = 1.0 × ATR (configurable)

تمام باہر نکلنے والے پوائنٹس ٹریڈنگ میں داخل ہونے کے وقت موجودہ اے ٹی آر کی متحرک حساب پر مبنی ہیں ، اس بات کو یقینی بناتے ہیں کہ اسٹاپ اور اسٹاپ نقصان کی پوزیشن مارکیٹ کی موجودہ اتار چڑھاؤ سے مطابقت رکھتی ہے۔

حکمت عملی میں بصری اضافہ کی خصوصیات بھی شامل ہیں ، جیسے کثیر خلائی سگنل کی نشاندہی ، رجحان کے پس منظر والے علاقوں کا رنگین ڈسپلے ، اور ٹی پی / ایس ایل لائن ڈسپلے ، جو تاجروں کو سگنل کی تیزی سے تصدیق کرنے ، ٹریڈنگ کی ترتیبات کو زیادہ موثر انداز میں تلاش کرنے اور واضح طور پر بانٹنے میں مدد فراہم کرتے ہیں۔

اسٹریٹجک فوائد

-

درست اندراج کی بنیاد پر اتار چڑھاؤ: اے ٹی آر اتار چڑھاؤ کی شرح میں اضافے کا پتہ لگانے کے طریقہ کار کے ذریعہ ، حکمت عملی اعلی اتار چڑھاؤ والے حالات پر توجہ مرکوز کرنے کے قابل ہے ، اور کم اتار چڑھاؤ کے دوران داخل ہونے سے گریز کرتی ہے ، جس سے سگنل کی کوالٹی میں نمایاں اضافہ ہوتا ہے۔ یہ اتار چڑھاؤ کی بنیاد پر داخل ہونے کا طریقہ خاص طور پر مارکیٹ کے جذبات کے تیزی سے بدلتے ہوئے لمحات کو پکڑنے کے لئے موزوں ہے۔

-

کثیر ٹائم فریم کے ساتھ ہم آہنگیاعلی ٹائم فریم ٹرینڈ فلٹرز کے ساتھ مل کر ، حکمت عملی اس بات کو یقینی بناتی ہے کہ تجارت کی سمت بڑے رجحانات کے ساتھ مطابقت رکھتی ہے ، جس سے جیت کی شرح میں نمایاں اضافہ ہوتا ہے۔ اس طرح کے "بڑھتی ہوئی" نقطہ نظر سے الٹا تجارت کے خطرے سے بچنے میں مدد ملتی ہے۔

-

قیمتوں کا تعین: حالیہ قیمتوں کی ساخت میں اضافے کو اضافی تصدیق کے طور پر استعمال کیا جاتا ہے ، جس سے صرف اشارے پر انحصار کرنے سے ہونے والے غلط سگنلوں سے بچا جاسکتا ہے۔ اس طرح کی قیمتوں کے رویے کے تجزیہ کے طریقہ کار سے داخلے کے نقطہ کی وشوسنییتا میں اضافہ ہوتا ہے۔

-

متحرک خطرے کے انتظام: موجودہ اے ٹی آر کی متحرک بنیاد پر اسٹاپ اسٹاپ نقصان کا مقام طے کریں ، تاکہ خطرے کے انتظام کو مارکیٹ کی اصل اتار چڑھاؤ کی صورتحال کے مطابق بنایا جاسکے۔ اس کا مطلب یہ ہے کہ اعلی اتار چڑھاؤ والے بازاروں میں اسٹاپ نقصان کا مقام وسیع ہوگا ، جبکہ کم اتار چڑھاؤ والے بازاروں میں یہ تنگ ہوگا ، جو مارکیٹ کے ماحول سے ہم آہنگ ہے۔

-

بصری بڑھانے کی تقریبحکمت عملی: حکمت عملی میں بصری معاونت کی ایک وسیع رینج ہے ، جس میں سگنل مارکر ، رجحان کا پس منظر کا رنگ اور ٹی پی / ایس ایل لائن ڈسپلے شامل ہیں ، جس سے تاجر کو مارکیٹ کی حالت اور تجارتی مواقع کو بصری طور پر سمجھنے میں مدد ملتی ہے ، جس سے فیصلہ سازی میں بہتری آتی ہے۔

-

لچکدار ترتیباسٹریٹجک پیرامیٹرز جیسے اے ٹی آر کا دورانیہ ، ای ایم اے کی ہموار ، اے ٹی آر کی حد کی ضرب ، اسٹاپ نقصان کی ضرب وغیرہ کو ایڈجسٹ کیا جاسکتا ہے ، جس سے تاجر کو مختلف مارکیٹوں اور ذاتی خطرے کی ترجیحات کے مطابق اپنی مرضی کے مطابق بنایا جاسکتا ہے۔

اسٹریٹجک رسک

-

جعلی رسائی کا خطرہ: اگرچہ حکمت عملی میں متعدد فلٹرنگ میکانزم کا استعمال کیا گیا ہے ، مارکیٹ میں جھوٹے بریک ہوسکتے ہیں ، جس سے نقصانات کا خاتمہ ہوتا ہے۔ اس کا حل یہ ہے کہ اے ٹی آر ضرب کی کمی کو مزید بہتر بنایا جائے ، یا اضافی تصدیق کے اشارے شامل کیے جائیں ، جیسے ٹرانزیکشن کی توثیق کی تصدیق۔

-

رجحان کے الٹ جانے کا خطرہ: اعلی ٹائم فریم کے رجحانات شاید ابھی شروع ہونے والے الٹ کے وقت کافی واضح نہیں ہوں گے ، جس کی وجہ سے حکمت عملی میں رجحانات کی تبدیلی کے قریب نقصان کا اشارہ ہوگا۔ اس کا حل یہ ہے کہ رجحانات کی تبدیلی کو جلد شناخت کرنے کے لئے زیادہ حساس رجحانات کے اشارے یا حرکیات کے اشارے شامل کرنے پر غور کیا جائے۔

-

فکسڈ ضرب ATR اسٹاپ نقصان کی حد: مقررہ ضرب ATR اسٹاپ نقصان کچھ مارکیٹ کے حالات میں بہت آسان ہوسکتا ہے۔ مضبوط رجحان کی منڈیوں میں ، مقررہ 1.5x اے ٹی آر اسٹاپ نقصانات زیادہ منافع سے محروم ہوسکتے ہیں۔ اس کا حل متحرک یا مرحلہ وار اسٹاپنگ حکمت عملی کو نافذ کرنا ہے ، جیسے ٹریکنگ نقصانات یا کثیر سطح کے اسٹاپس۔

-

پیرامیٹرز کو زیادہ سے زیادہ فٹ ہونے کا خطرہ: حکمت عملی کے پیرامیٹرز کو زیادہ سے زیادہ بہتر بنانے سے حکمت عملی کا تاریخی اعداد و شمار پر عمدہ کارکردگی کا مظاہرہ ہوسکتا ہے لیکن یہ عملی طور پر کام نہیں کرتا ہے۔ یہ تجویز کی جاتی ہے کہ کراس اثاثہ اور کراس ٹائم فریم کے استحکام کی جانچ کی جائے ، اور پیرامیٹرز کی ترتیبات کو نسبتا conser محتاط رکھا جائے۔

-

مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی سب سے زیادہ متحرک اور واضح رجحانات کے ساتھ مارکیٹوں میں کام کرتی ہے ، اور طویل عرصے تک افقی یا کم اتار چڑھاؤ والے ماحول میں طویل عرصے تک کوئی تجارتی سگنل نہیں ہوسکتا ہے۔ اس حکمت عملی کو ایک بڑے تجارتی نظام کے حصے کے طور پر استعمال کرنے کا حل ہے ، یا مختلف مارکیٹ کے ماحول میں مختلف حکمت عملیوں کو تبدیل کرنا ہے۔

حکمت عملی کی اصلاح کی سمت

-

لین دین کے حجم کی تصدیق کا طریقہ کار شامل کریں۔: اتار چڑھاؤ کی شرح کے ساتھ مل کر ٹرانزیکشن ٹرانزیکشن ٹرانزیکشن عام طور پر زیادہ قابل اعتماد سگنل فراہم کرتا ہے. یہ تجویز کی جاتی ہے کہ ٹرانزیکشن حجم کے اشارے کو اضافی فلٹرنگ کی شرط کے طور پر شامل کیا جائے تاکہ یہ یقینی بنایا جاسکے کہ قیمت کی توڑ کے ساتھ ہی تجارت کی سرگرمی میں اضافہ ہوتا ہے ، جس سے جعلی ٹرانزیکشن کے خطرے کو نمایاں طور پر کم کیا جاسکتا ہے۔

-

موافقت کے پیرامیٹرز کا نفاذ: موجودہ حکمت عملی میں اے ٹی آر کے فکسڈ ضارب کا استعمال کیا جاتا ہے ، مارکیٹ میں اتار چڑھاؤ کے دورانیے پر مبنی موافقت کے پیرامیٹرز پر عمل درآمد کرنے پر غور کیا جاسکتا ہے۔ مثال کے طور پر ، مارکیٹ کے مختلف حالات کے مطابق ایڈجسٹ کرنے کے لئے اعلی اتار چڑھاؤ والے بازاروں میں اے ٹی آر کی حد کو بڑھانا اور کم اتار چڑھاؤ والے بازاروں میں کم کرنا۔

-

ٹائم فلٹر شامل کرنا: تجارت کی کثرت والی اقسام کے لئے ، مخصوص ٹائم فریم فلٹرز کو شامل کرنا (جیسے کہ لندن / نیو یارک ٹریڈنگ ٹائم فارکس کے لئے) سگنل کے معیار کو بہتر بنا سکتا ہے۔ یہ اس لئے ہے کہ مختلف مارکیٹوں میں مخصوص اوقات میں لیکویڈیٹی اور اتار چڑھاؤ کی خصوصیات میں نمایاں فرق ہے۔

-

انخلا کی حکمت عملی میں اضافہ: زیادہ پیچیدہ باہر نکلنے کی حکمت عملی پر عمل درآمد کیا جاسکتا ہے ، جیسے کہ اسٹاپ نقصانات یا کثیر سطح کے اسٹاپ کو ٹریک کرنا تاکہ مضبوط رجحان کی منڈی میں زیادہ منافع حاصل کیا جاسکے۔ مثال کے طور پر ، جب قیمت پہلی اسٹاپ ہدف تک پہنچ جاتی ہے تو ، اسٹاپ نقصان کو داخلی نقطہ پر منتقل کیا جاتا ہے تاکہ منافع کا ایک حصہ مقفل ہوجائے اور باقی پوزیشنوں کو رجحان کے ساتھ جاری رکھا جاسکے۔

-

انٹیگریٹڈ مارکیٹ ڈھانچہ تجزیہ: معاونت / مزاحمت کی سطح ، اہم قیمت کی سطح اور چارٹ پیٹرن تجزیہ کے ساتھ مل کر ، داخلے کے نقطہ اور اسٹاپ نقصان کی ترتیبات کو بہتر بنایا جاسکتا ہے۔ اس سے حکمت عملی کو روایتی تکنیکی تجزیہ کے اصولوں کے مطابق بنایا جاسکتا ہے ، جس سے تجارت کی درستگی میں اضافہ ہوتا ہے۔

-

استحکام میں بہتری: حکمت عملیوں کے بارے میں زیادہ سخت ردعمل ، بشمول مختلف مارکیٹ کے حالات ، مختلف وقت کی مدت ، سلائڈ پوائنٹس اور کمیشن کے اثرات کو مدنظر رکھنا۔ اس سے حکمت عملی کی کارکردگی کی خصوصیات کو مختلف ماحول میں دریافت کرنے میں مدد ملتی ہے ، اور حکمت عملی کی استحکام کو بہتر بناتا ہے۔

خلاصہ کریں۔

اتار چڑھاؤ کی شرح سے تجاوز اور رجحان کی طرف مائل ہائی فریکوئینسی ٹریڈنگ سسٹم ایک جامع تجارتی حکمت عملی ہے جس میں اتار چڑھاؤ کے اضافے کا پتہ لگانے ، اعلی ٹائم فریم ٹرینڈ فلٹرنگ اور قیمت کی ساخت کی تصدیق شامل ہے۔ ایک کثیر پرت فلٹرنگ میکانزم کے ذریعہ ، یہ حکمت عملی اعلی امکانات کے خلاف ورزی کی صورت حال کو مؤثر طریقے سے پہچان سکتی ہے ، اور کم معیار کے تجارتی سگنل سے بچ سکتی ہے۔ اس کی متحرک اسٹاپ نقصان کی ترتیب اس بات کو یقینی بناتی ہے کہ خطرے کا انتظام مارکیٹ کی اصل اتار چڑھاؤ سے مماثل ہے ، جبکہ بصری معاون افعال کی کثرت سے تجارتی فیصلوں کی کارکردگی اور درستگی میں اضافہ ہوتا ہے۔

اس حکمت عملی کو خاص طور پر اتار چڑھاؤ اور متحرک مارکیٹوں کے لئے موزوں بنایا گیا ہے جن میں دھماکے کی خصوصیات ہیں ، جیسے کہ کریپٹوکرنسی ، ٹیک اسٹاک اور فاریکس جوڑے۔ اگرچہ کچھ موروثی خطرات موجود ہیں ، جیسے کہ جھوٹے توڑ اور رجحان کے الٹ جانے کا خطرہ ، لیکن اس میں مزید اصلاحات اور اضافہ کے ذریعے ، جیسے کہ حجم میں اضافے کی تصدیق ، موافقت کے پیرامیٹرز کو نافذ کرنا اور بہتر نکلنے کی حکمت عملی ، حکمت عملی کی استحکام اور منافع بخش صلاحیت کو نمایاں طور پر بہتر بنایا جاسکتا ہے۔ آخر کار ، یہ حکمت عملی کوانٹم ٹریڈرز کو مارکیٹ کی حرکیات اور توڑنے کے مواقع کو پکڑنے کے لئے ایک قابل اعتماد فریم ورک مہیا کرتی ہے۔

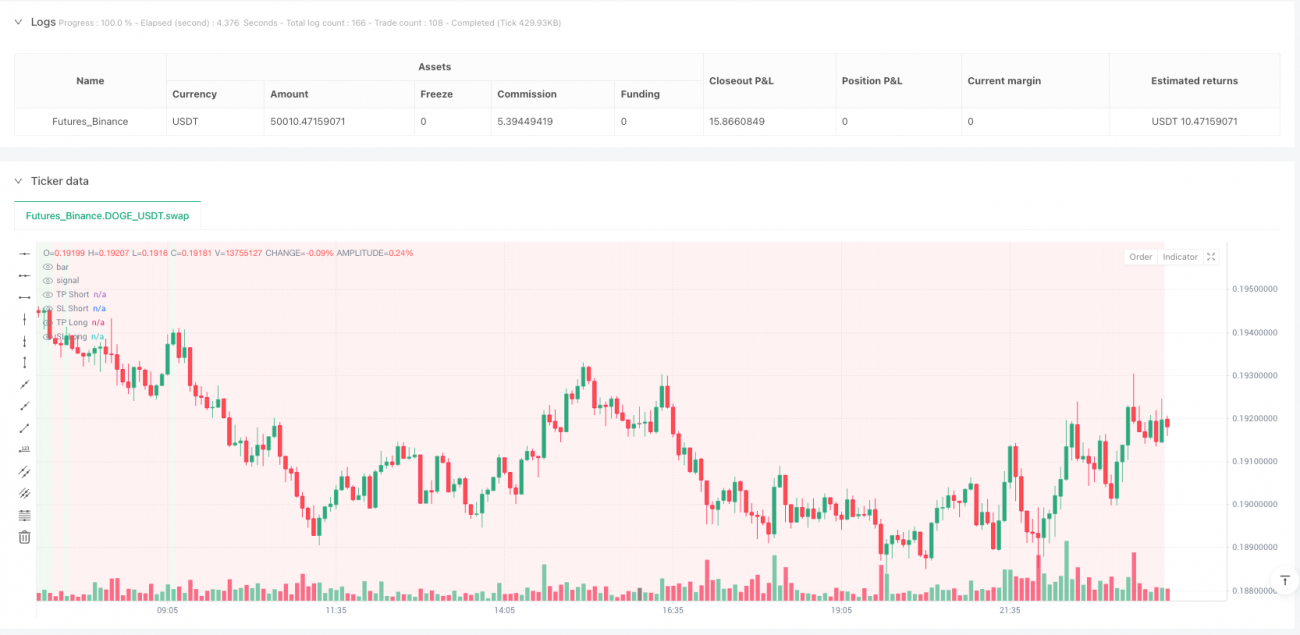

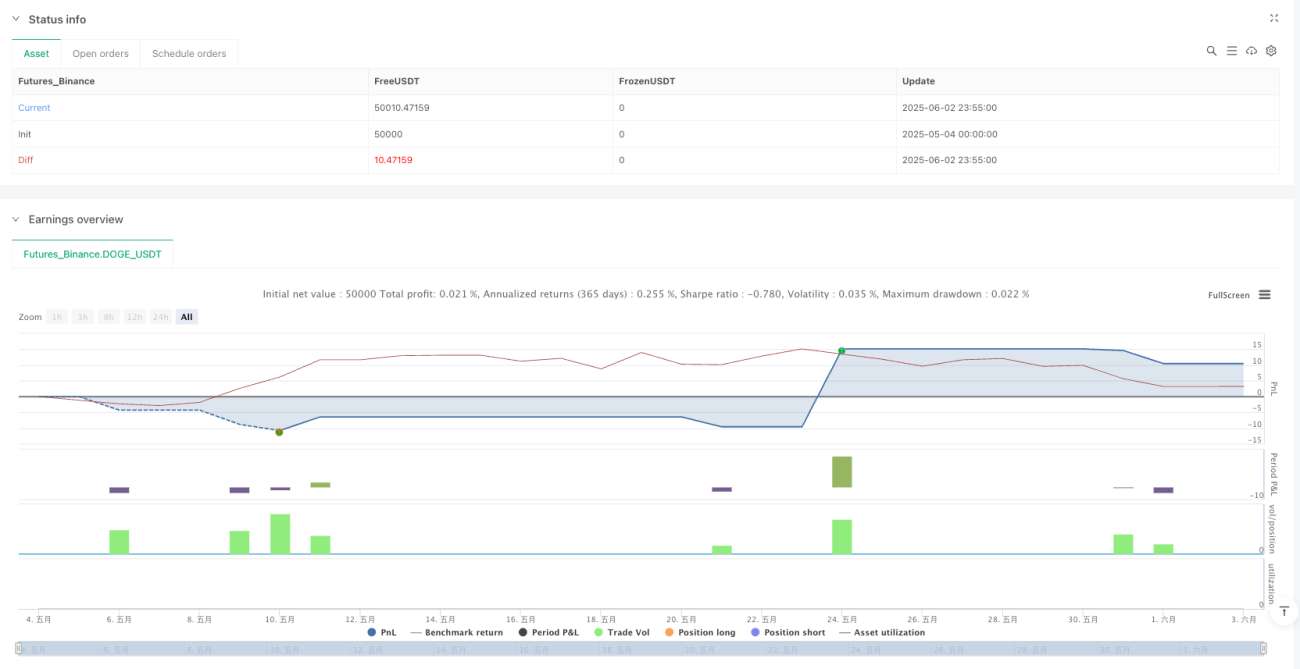

/*backtest

start: 2025-05-04 00:00:00

end: 2025-06-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Volatility Break + Trend Bias Scalper [Enhanced Visuals]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1