خلاصہ

یہ حکمت عملی ایک کوانٹیٹیٹو ٹریڈنگ سسٹم ہے جو کثیر وقتی فریم تجزیہ پر مبنی ہے، جو بنیادی طور پر MACD انڈیکیٹر، RSI انڈیکیٹر، VWAP اوسط اور ATR وولاٹیلیٹی فلٹر کو 30 منٹ اور 1 گھنٹے کے وقتی فریموں پر استعمال کرتے ہوئے مشترکہ سگنلز پر عمل کرتی ہے۔ یہ حکمت عملی لمبا اور چھوٹا دونوں پوزیشنوں کو سپورٹ کرتی ہے، مختلف وقتی فریموں کے تکنیکی انڈیکیٹرز کے کراس سگنلز کی تصدیق کر کے، اور وولاٹیلیٹی کی شرائط کو فلٹر کر کے، تجارتی معیار کو بہتر بناتی ہے۔ حکمت عملی میں ایک مقررہ فیصدی منافع روک اور نقصان روک شامل ہے، اور جب تکنیکی انڈیکیٹرز الٹ جاتے ہیں تو بھی باہر نکل جاتی ہے، جس کا مقصد درمیانی اور مختصر مدت کی قیمت کی لہروں کو پکڑنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد شرائط کی تصدیق کے ذریعے کم معیار کے سگنلز کو فلٹر کرنا ہے، جس میں کئی اہم اجزاء شامل ہیں:

-

کثیر وقتی فریم MACD کراس سگنلز:

- 30 منٹ کے چارٹ پر MACD (12,26,9) استعمال کر کے مرکزی داخلے کے سگنلز کی شناخت کی جاتی ہے۔

- اختیاری طور پر 1 گھنٹے کے MACD رجحان کو تصدیق کی شرط کے طور پر استعمال کیا جا سکتا ہے۔

-

RSI زیادہ خرید/زیادہ فروخت فلٹر:

- لمبا کرنے کے لیے 30 منٹ کا RSI > 55 ہونا ضروری ہے۔

- چھوٹا کرنے کے لیے 30 منٹ کا RSI < 45 ہونا ضروری ہے۔

- 1 گھنٹے کا RSI اضافی رجحان کی تصدیق کے طور پر استعمال ہوتا ہے۔

-

دوہری VWAP قیمت کی پوزیشن تصدیق:

- لمبا کرنے کے لیے قیمت کا 30 منٹ اور 1 گھنٹے دونوں VWAP سے اوپر ہونا ضروری ہے۔

- چھوٹا کرنے کے لیے قیمت کا 30 منٹ اور 1 گھنٹے دونوں VWAP سے نیچے ہونا ضروری ہے۔

-

وولاٹیلیٹی فلٹر:

- 30 منٹ کے چارٹ پر ATR (14) کو اس کی 20 پیریڈ اوسط سے موازنہ کیا جاتا ہے۔

- صرف اس وقت داخل ہوتے ہیں جب موجودہ وولاٹیلیٹی اس کی اوسط کے برابر یا اس سے زیادہ ہو، کم وولاٹیلیٹی والے ماحول میں جھوٹے سگنلز سے بچنے کے لیے۔

-

کثیر سطحی خارج ہونے کا طریقہ کار:

- مقررہ فیصدی منافع روک (1.5%) اور نقصان روک (0.5%)۔

- 30 منٹ کے MACD کے الٹ کراس پر خارج ہونا۔

- 1 گھنٹے کے MACD رجحان کے الٹ جانے پر خارج ہونا۔

اس کثیر سطحی شرائط کی فلٹرنگ اور تصدیق کے ذریعے، حکمت عملی کا مقصد واضح سمت والی درمیانی اور مختصر مدت کی لہروں کو پکڑنا ہے، جبکہ کم معیار کے سگنلز کو فلٹر کر کے جیت کی شرح اور خطرے سے انعام کے تناسب کو بہتر بنانا ہے۔

فوائد کا تجزیہ

-

کثیر وقتی فریم تصدیق: 30 منٹ اور 1 گھنٹے کے وقتی فریموں کے سگنلز کو ملا کر، حکمت عملی حقیقی رجحان کو بہتر طور پر پہچان سکتی ہے اور جھوٹے سگنلز کے اثرات کو کم کر سکتی ہے۔ خاص طور پر 1 گھنٹے کے MACD رجحان کی تصدیق کی خصوصیت بڑے رجحان کے خلاف تجارت سے بچنے میں مدد دیتی ہے۔

-

وولاٹیلیٹی موافقت: ATR وولاٹیلیٹی فلٹر اس بات کو یقینی بناتا ہے کہ حکمت عملی صرف اس وقت داخل ہو جب مارکیٹ میں کافی رفتار ہو، کم وولاٹیلیٹی والے وقفوں میں تجارت سے گریز کرتے ہوئے، جو مؤثر طریقے سے مردہ زون کے اتار چڑھاؤ کے خطرے کو کم کرتا ہے۔

-

لچکدار خارج ہونے کا طریقہ کار: حکمت عملی میں نہ صرف مقررہ منافع روک اور نقصان روک شامل ہے، بلکہ انڈیکیٹر کے الٹنے پر متحرک خارج ہونے کا طریقہ کار بھی ہے، جس سے جب قیمت منافع روک تک نہیں پہنچی ہوتی لیکن مارکیٹ پلٹنا شروع ہو جاتی ہے تو بروقت باہر نکل کر منافع کی حفاظت کی جا سکتی ہے۔

-

دوہری قیمت کی پوزیشن تصدیق: قیمت کا دونوں وقتی فریموں کے VWAP سے اوپر (لمبا) یا نیچے (چھوٹا) ہونا ضروری ہے، جو قیمت کی رفتار اور سمت کی مزید تصدیق کرتا ہے اور جھوٹے بریک آؤٹ کو کم کرتا ہے۔

-

خطرے کا انتظام شامل: حکمت عملی میں نقصان روک کا طریقہ کار اور پوزیشن مینجمنٹ (طے شدہ طور پر ہر تجارت میں 5% اکاؤنٹ ایکوئٹی استعمال کرنا) شامل ہے، جو ہر تجارت کے خطرے کی نمائش کو کنٹرول کرنے اور سرمائے کی حفاظت میں مدد دیتا ہے۔

خطرات کا تجزیہ

-

کم جیت کی شرح کا چیلنج: جیسا کہ کوڈ کی تشریح میں ذکر کیا گیا ہے، حکمت عملی کو جیت کی شرح کم ہونے کا سامنا ہو سکتا ہے۔ اس کی وجہ یہ ہے کہ کثیر شرائط کی اسکریننگ اگرچہ سگنل کے معیار کو بہتر کرتی ہے، لیکن تجارتی تعدد کو نمایاں طور پر کم کر دیتی ہے، جس کے نتیجے میں نمونے کا حجم چھوٹا ہو جاتا ہے اور شماریاتی اہمیت محدود ہو جاتی ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز استعمال ہوتے ہیں، جن میں MACD کی لمبائی، RSI کی حدیں، ATR فلٹر کے پیرامیٹرز وغیرہ شامل ہیں۔ ان پیرامیٹرز میں معمولی تبدیلیاں بھی حکمت عملی کی کارکردگی پر نمایاں اثر ڈال سکتی ہیں، جس سے زیادہ بہتر بنانے کا خطرہ ہوتا ہے۔

-

مقررہ فیصدی منافع روک اور نقصان روک کی حدود: تمام مارکیٹ ماحول کے لیے ایک ہی منافع روک (1.5%) اور نقصان روک (0.5%) کا تناسب استعمال کرنا مختلف وولاٹیلیٹی ماحول کے مطابق نہیں ہو سکتا۔ زیادہ وولاٹیلیٹی والی مارکیٹوں میں، نقصان روک بہت تنگ ہو سکتا ہے؛ جبکہ کم وولاٹیلیٹی والی مارکیٹوں میں، منافع روک بہت دور ہو سکتا ہے۔

-

کثیر وقتی فریم تاخیر: لمبے وقتی فریموں (جیسے 1 گھنٹہ) کے سگنلز کو تصدیق کے طور پر استعمال کرنے سے تاخیر ہو سکتی ہے، جس کی وجہ سے داخلے کے مواقع چھوٹ سکتے ہیں یا خارج ہونے میں تاخیر ہو سکتی ہے۔

-

مارکیٹ ماحول کے مطابق خود موافقت کی کمی: حکمت عملی میں مارکیٹ کے مختلف ماحول (رجحان/اتار چڑھاؤ) میں فرق کرنے کا طریقہ کار شامل نہیں ہے، اس لیے یہ بعض مارکیٹ حالات میں خراب کارکردگی دکھا سکتی ہے۔

حل:

- ATR یا دیگر وولاٹیلیٹی انڈیکیٹرز کی بنیاد پر متحرک منافع روک اور نقصان روک متعارف کرانے پر غور کریں۔

- مارکیٹ ماحول کی شناخت کا ماڈیول شامل کریں، مختلف حالات میں حکمت عملی کے پیرامیٹرز یا تجارتی منطق کو ایڈجسٹ کریں۔

- زیادہ سخت بیک ٹیسٹ اور فارورڈ ٹیسٹ کی توثیق کریں تاکہ زیادہ بہتر بنانے سے بچا جا سکے۔

- تجارتی فلٹر شرائط شامل کرنے پر غور کریں، جیسے وقت کا فلٹر یا رجحان کی شدت کا فلٹر، تاکہ سگنل کے معیار کو مزید بہتر بنایا جا سکے۔

بہتری کی سمت

-

متحرک منافع روک اور نقصان روک کی اصلاح: مقررہ فیصدی منافع روک اور نقصان روک کو ATR پر مبنی متحرک اقدار میں تبدیل کریں، مثلاً 1.5×ATR کو نقصان روک اور 3×ATR کو منافع روک کے طور پر استعمال کریں۔ اس سے حکمت عملی مختلف مارکیٹ وولاٹیلیٹی ماحول کے مطابق بہتر طور پر ڈھل سکے گی، زیادہ وولاٹیلیٹی کے دوران زیادہ نرم نقصان روک فراہم کرے گی اور کم وولاٹیلیٹی کے دوران منافع روک کے اہداف کو تنگ کرے گی۔

-

مارکیٹ ماحول کی درجہ بندی: مارکیٹ ماحول کی شناخت کا طریقہ کار متعارف کروائیں، جس میں رجحانی اور اتار چڑھاؤ والی مارکیٹوں میں فرق کیا جائے۔ ADX، بولنگر بینڈ کی چوڑائی یا قیمت کا طویل مدتی موونگ اوسط سے تعلق استعمال کر کے مارکیٹ کی حالت کی شناخت کی جا سکتی ہے، اور اس کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے یا تجارتی منطق کو مکمل طور پر تبدیل بھی کیا جا سکتا ہے۔

-

داخلے کے وقت کی اصلاح: موجودہ حکمت عملی MACD کراس ہونے والی موجودہ کندل پر داخل ہوتی ہے، جس میں سلپیج یا عمل درآمد میں تاخیر ہو سکتی ہے۔ کراس کی تصدیق کے بعد اگلی کندل کے کھلنے پر داخل ہونے پر غور کریں، یا مخصوص قیمت کے علاقے میں داخل ہونے کے لیے لمیٹ آرڈر سیٹ کریں تاکہ بہتر عمل درآمد قیمت حاصل کی جا سکے۔

-

ٹائم فلٹر: تجارتی وقت کا فلٹر شامل کریں، تاکہ مخصوص کم کارکردگی والے تجارتی اوقات سے بچا جا سکے۔ مثال کے طور پر، ایشیائی سیشن کے اختتام یا یورپ اور امریکہ کے سنگم کے وقت جیسے کم لیکویڈیٹی یا بے قاعدہ اتار چڑھاؤ والے اوقات میں تجارت سے گریز کریں۔

-

انڈیکیٹر پیرامیٹرز کی خود موافقت: MACD، RSI اور ATR کے پیرامیٹرز کو خود موافق اقدار کے طور پر ڈیزائن کریں، جو حالیہ مارکیٹ وولاٹیلیٹی یا دورانیے کی بنیاد پر خود بخود ایڈجسٹ ہو جائیں۔ مثال کے طور پر، زیادہ وولاٹیلیٹی والی مارکیٹ میں چھوٹے MACD پیرامیٹرز استعمال کیے جا سکتے ہیں، جبکہ کم وولاٹیلیٹی والی مارکیٹ میں بڑے پیرامیٹرز استعمال کیے جا سکتے ہیں۔

-

سگنل کی شدت کی درجہ بندی: داخلے کے سگنلز کے لیے شدت کی اسکورنگ کا نظام قائم کریں، جو متعدد عوامل (جیسے MACD بار کی جسامت، RSI کا انحراف، VWAP سے فاصلہ وغیرہ) کی بنیاد پر سگنلز کو نمبر دے، اور صرف ان تجارتوں کو انجام دیں جن کی شدت ایک مخصوص حد سے زیادہ ہو، یا سگنل کی شدت کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کریں۔

-

مشین لرننگ سے بہتری: مشین لرننگ ماڈل متعارف کروائیں تاکہ پیش گوئی کی جا سکے کہ کون سے سگنل منافع بخش تجارتیں پیدا کرنے کا زیادہ امکان رکھتے ہیں، تاریخی ڈیٹا پر ماڈل کو تربیت دے کر سب سے قیمتی پیٹرن کے امتزاج کی شناخت کریں۔ اس سے حکمت عملی کی موافقت اور جیت کی شرح میں اضافہ ہو سکتا ہے۔

یہ بہتری کی سمتیں حکمت عملی کی مضبوطی، موافقت اور طویل مدتی کارکردگی کو بہتر بنانے کے لیے ہیں، جبکہ اس کی بنیادی منطق کو برقرار رکھا جائے گا۔ ان بہتریوں کے ذریعے، حکمت عملی مختلف مارکیٹ ماحول اور حالات کی تبدیلیوں کا بہتر طور پر مقابلہ کر سکے گی۔

خلاصہ

کثیر وقتی فریم MACD-RSI کراس وولاٹیلیٹی فلٹر والی مقداری تجارتی حکمت عملی ایک جامع تجارتی نظام ہے، جو متعدد تکنیکی انڈیکیٹرز اور متعدد وقتی فریموں کے سگنلز کو ملا کر اعلیٰ معیار کے تجارتی مواقع کی شناخت کرتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا کثیر سطحی سگنل تصدیق کا طریقہ کار اور اندرونی خطرے کے انتظام کی خصوصیات ہیں، جو قیمت کی لہروں کو پکڑتے ہوئے خطرے کو کنٹرول کرنے میں مدد دیتی ہیں۔

اگرچہ جیت کی شرح کم ہونے کا چیلنج موجود ہے، لیکن حکمت عملی منافع بخش تجارتوں کی اوسط آمدنی میں اضافہ کر کے مثبت متوقع قدر کو برقرار رکھتی ہے۔ تجویز کردہ بہتریوں پر عمل درآمد، خاص طور پر متحرک منافع روک اور نقصان روک، مارکیٹ ماحول کی درجہ بندی اور سگنل کی شدت کی درجہ بندی وغیرہ سے، حکمت عملی کی کارکردگی میں مزید بہتری کی امید ہے۔

یہ حکمت عملی درمیانی اور مختصر مدت کے تاجروں کے لیے موزوں ہے، خاص طور پر ان لوگوں کے لیے جو تکنیکی تجزیہ پر مبنی نظامی تجارتی طریقہ کار تلاش کرتے ہیں اور خطرے کے انتظام کو اہمیت دیتے ہیں۔ حکمت عملی کی کثیر شرائط کی تصدیق کا طریقہ کار، اگرچہ تجارتی تعدد کو کم کرتا ہے، لیکن ہر تجارت کے معیار کو بڑھاتا ہے، جو "کم بہتر ہے" کے تجارتی فلسفے سے مطابقت رکھتا ہے اور مقدار کے بجائے معیار پر زور دیتا ہے۔

عملی اطلاق میں، مشورہ دیا جاتا ہے کہ تاجر پہلے نقلی ماحول میں اس حکمت عملی کو آزمائیں، خاص طور پر مختلف بہتریوں کے اثرات کی جانچ کریں، اور پھر اسے احتیاط سے اصلی تجارت میں لاگو کریں۔ ساتھ ہی، مارکیٹ کے حالات میں تبدیلی کی مسلسل نگرانی اور حکمت عملی کے پیرامیٹرز میں بروقت ترمیم طویل مدتی مستحکم کارکردگی کو برقرار رکھنے میں مدد دے گی۔

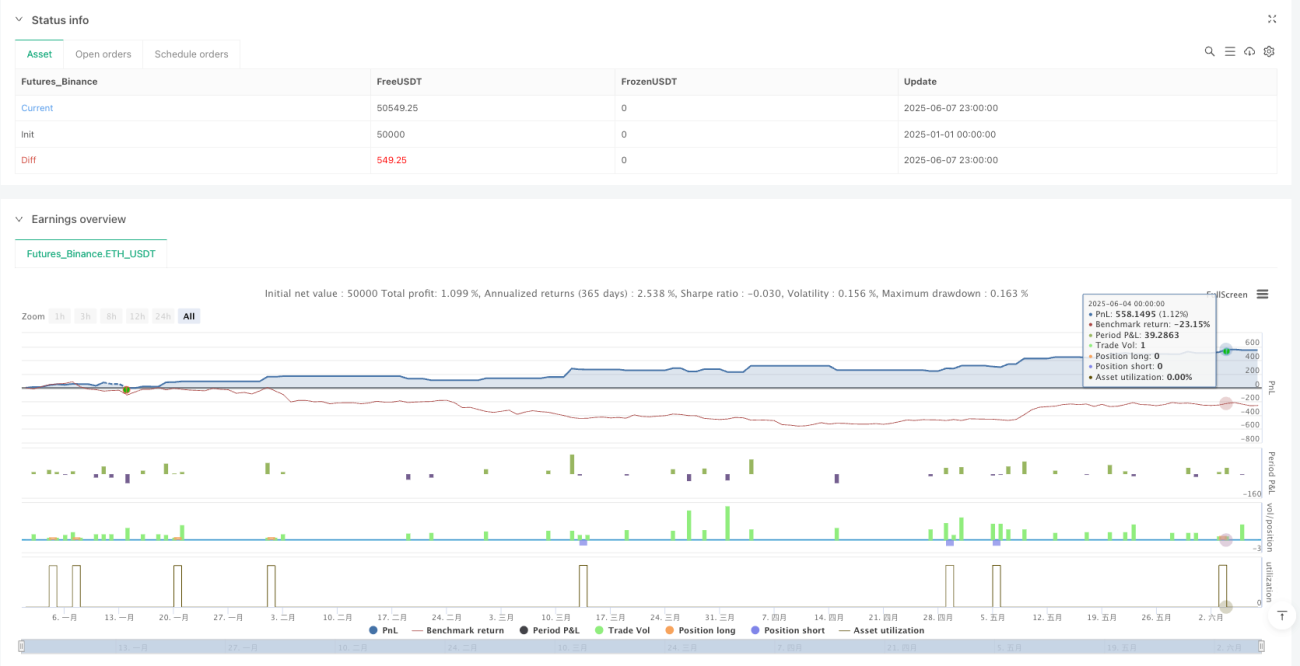

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1