متعدد پوزیشنی بولیجر بینڈز اوسط واپسی حکمت عملی اور مقررہ منافع بندش کا نظام

جائزہ

ملٹی پوزیشن بولنگر بینڈز مین ریورژن اسٹریٹیجی اور فکسڈ پرافٹ ٹیکنگ سسٹم ایک تکنیکی اشارے اور مین ریورژن کے اصول پر مبنی تجارتی حکمت عملی ہے۔ یہ حکمت عملی اس وقت خریدتی ہے جب قیمت بولنگر بینڈز کی نچلی حد سے نیچے گر جاتی ہے، اور جب قیمت ایک مخصوص فیصد بڑھ جاتی ہے تو منافع حاصل کر لیتی ہے۔ یہ ایک عام مخالف رجحان تجارتی حکمت عملی ہے، جس کا مقصد مارکیٹ کے زیادہ فروخت ہونے کے بعد بحالی کے مواقع حاصل کرنا ہے، جبکہ متعدد پوزیشنوں کے انتظام کے ذریعے خطرے کو پھیلانا اور سرمائے کو بہتر طور پر استعمال کرنا ہے۔ اس حکمت عملی کا بنیادی تصور یہ ہے کہ جب قیمت اپنی اوسط (خاص طور پر بولنگر بینڈز کی نچلی حد سے نیچے) سے ہٹ جاتی ہے، تو اس کے اوسط کی طرف واپس آنے کا رجحان ہوتا ہے۔ پیرامیٹرائزڈ ڈیزائن کے ذریعے، یہ حکمت عملی تاجروں کو مختلف مارکیٹ ماحول کے مطابق بولنگر بینڈز کے پیرامیٹرز، زیادہ سے زیادہ پوزیشنوں کی تعداد اور منافع کے ہدف کے تناسب کو ایڈجسٹ کرنے کی اجازت دیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل کلیدی اجزاء پر مبنی ہے:

-

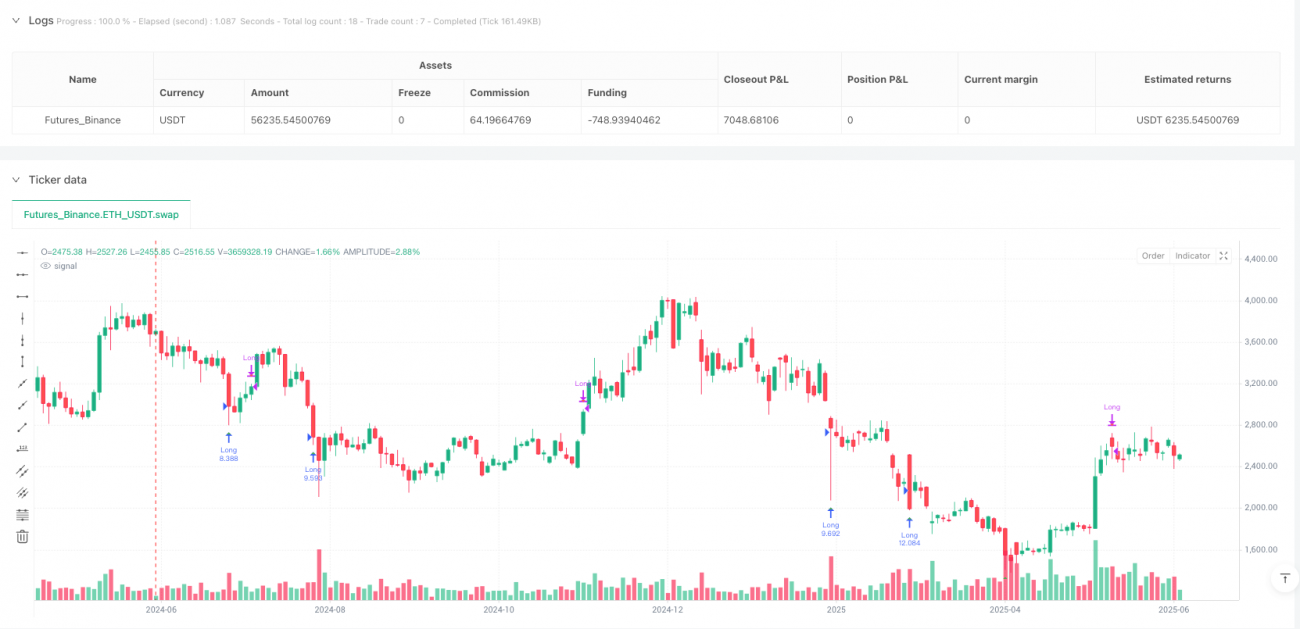

بولنگر بینڈز سگنل سسٹم: حکمت عملی معیاری بولنگر بینڈز انڈیکیٹر (ڈیفالٹ پیرامیٹرز: 20 پیریڈ اور 2 معیاری انحراف) استعمال کرتی ہے۔ جب قیمت بولنگر بینڈز کی نچلی حد سے نیچے آتی ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ بولنگر بینڈز کی نچلی حد کو ایک متحرک سپورٹ لیول سمجھا جاتا ہے، جو مارکیٹ کے زیادہ فروخت ہونے والے علاقے کی نمائندگی کرتی ہے۔

-

ملٹی پوزیشن مینجمنٹ: حکمت عملی ایک ہی وقت میں متعدد تجارتی پوزیشنوں کو رکھنے کی اجازت دیتی ہے (ڈیفالٹ 2)، اور ہر نئی پوزیشن صرف اس وقت کھولی جاتی ہے جب کل پوزیشنوں کی تعداد زیادہ سے زیادہ حد سے کم ہو۔ یہ طریقہ حکمت عملی کو قیمت میں مسلسل کمی کے دوران مرحلہ وار پوزیشنیں بنانے کی اجازت دیتا ہے، بجائے اس کے کہ ایک بار میں تمام سرمایہ لگایا جائے۔

-

پوزیشن سائز کا حساب: ہر تجارت کا حجم کل ایکویٹی کو زیادہ سے زیادہ تجارتوں کی تعداد سے تقسیم کر کے طے کیا جاتا ہے۔ اس سے تمام ممکنہ پوزیشنوں میں یکساں طور پر سرمائے کی تقسیم کو یقینی بناتا ہے، جو ایک سادہ لیکن مؤثر رسک مینجمنٹ ہے۔

-

مقررہ فیصد منافع لینا: حکمت عملی منافع کے پہلے سے طے شدہ ہدف (ڈیفالٹ 6%) کو خارج ہونے کی شرط کے طور پر استعمال کرتی ہے۔ جب بھی کسی پوزیشن کا منافع اس حد تک پہنچ جائے یا اس سے زیادہ ہو، سسٹم خود بخود اس پوزیشن کو بند کر کے منافع حاصل کر لیتا ہے۔

-

سگنل کی بصری نمائش: حکمت عملی چارٹ پر خریداری کے سگنلز (قیمت کے بولنگر بینڈز کی نچلی حد سے نیچے گرنے پر سبز مثلث) اور فروخت کے سگنلز (منافع کے ہدف تک پہنچنے پر سرخ مثلث) کو نشان زد کرتی ہے، تاکہ تاجر حکمت عملی کے نفاذ کو آسانی سے سمجھ سکیں۔

تکنیکی طور پر، حکمت عملی ہر قیمت کے دورانیے میں دو اہم شرائط کی جانچ کرتی ہے: خریداری اس وقت کی جاتی ہے جب قیمت بولنگر بینڈز کی نچلی حد سے نیچے گرتی ہے اور موجودہ پوزیشنوں کی تعداد زیادہ سے زیادہ حد سے کم ہو؛ فروخت اس وقت کی جاتی ہے جب کسی بھی پوزیشن کا منافع پہلے سے طے شدہ ہدف تک پہنچ جائے یا اس سے زیادہ ہو۔ یہ سادہ اور واضح منطق حکمت عملی کو سمجھنے اور لاگو کرنے میں آسان بناتی ہے۔

حکمت عملی کے فوائد

-

مین ریورژن کے اصول کا مؤثر استعمال: یہ حکمت عملی مارکیٹ کے مین ریورژن رجحان پر مبنی ہے۔ جب اثاثہ کی قیمت زیادہ فروخت ہو جاتی ہے (بولنگر بینڈز کی نچلی حد سے نیچے)، تو اس وقت خریدنا اکثر قیمت کی بحالی کا اچھا موقع ہوتا ہے۔ یہ طریقہ خاص طور پر غیر یقینی لیکن رجحان والی مارکیٹوں میں مؤثر ہے۔

-

خطرے کی تقسیم اور سرمائے کا انتظام: ایک ساتھ متعدد تجارتوں کی اجازت اور سرمائے کی یکساں تقسیم کے ذریعے، حکمت عملی سادہ لیکن مؤثر سرمائے کا انتظام فراہم کرتی ہے۔ یہ طریقہ کسی ایک تجارت کے ممکنہ نقصان کو کم کرتا ہے جبکہ متعدد تجارتی مواقع کو حاصل کرنے کی صلاحیت کو برقرار رکھتا ہے۔

-

واضح منافع کا ہدف: مقررہ منافع کا فیصد ہر تجارت کے لیے ایک واضح خارجی راستہ فراہم کرتا ہے، جو "منافع کو دوڑنے دینے" کی وجہ سے زیادہ عرصہ رکھنے اور واپسی کے خطرے سے بچاتا ہے۔ یہ میکانکی طریقہ تجارت میں جذباتی عنصر کو کم کرتا ہے۔

-

پیرامیٹرائزڈ ڈیزائن کی لچک: حکمت عملی میں اہم پیرامیٹرز جیسے بولنگر بینڈز کی لمبائی، معیاری انحراف، زیادہ سے زیادہ تجارتوں کی تعداد اور منافع کے ہدف کو ایڈجسٹ کیا جا سکتا ہے، جس سے تاجر مختلف مارکیٹ حالات اور اپنے خطرے کی ترجیحات کے مطابق حکمت عملی کی کارکردگی کو بہتر بنا سکتے ہیں۔

-

نفاذ میں سادگی: کوڈ کا ڈھانچہ صاف اور سادہ ہے، جس سے حکمت عملی کو سمجھنا، لاگو کرنا اور برقرار رکھنا آسان ہے، یہاں تک کہ محدود پروگرامنگ تجربہ رکھنے والے تاجروں کے لیے بھی۔

-

بصری سگنل فیڈ بیک: خرید و فروخت کے سگنلز کی گرافیکل نمائندگی حکمت عملی کے نفاذ کی بصری تصدیق فراہم کرتی ہے، جو تاجروں کو تاریخی ڈیٹا پر حکمت عملی کی کارکردگی کا جائزہ لینے اور حقیقی وقت کے تجارتی سگنلز کی نگرانی میں مدد دیتی ہے۔

حکمت عملی کے خطرات

-

مین ریورژن کی ناکامی کا خطرہ: مضبوط رجحان والی مارکیٹوں میں، قیمت اپنی اوسط سے مسلسل ہٹ سکتی ہے اور واپس نہیں آ سکتی، جسے "چھری پکڑنا" کہا جاتا ہے۔ جب اثاثہ شدید نیچے کے رجحان میں ہو، تو بولنگر بینڈز کی نچلی حد کا سگنل بہت جلد متحرک ہو سکتا ہے، جس سے مسلسل نقصان ہو سکتا ہے۔

-

مقررہ منافع لینے کا موقع کی قیمت: اگرچہ 6% کا مقررہ منافع حکمت عملی کو نظم و ضبط فراہم کرتا ہے، لیکن مضبوط اوپر کے رجحان میں یہ بہت جلد خارج ہو سکتا ہے اور بڑے ممکنہ منافع سے محروم ہو سکتا ہے۔ یہ میکانکی خارجی طریقہ مارکیٹ کے مختلف مرحلوں کی اتار چڑھاؤ کی خصوصیات کے مطابق نہیں ڈھل سکتا۔

-

اسٹاپ لاس میکانزم کی کمی: موجودہ حکمت عملی میں اسٹاپ لاس کا کوئی فنکشن نہیں ہے، جس کا مطلب ہے کہ قیمت میں مسلسل کمی کی صورت میں تجارت بڑے نقصان کا باعث بن سکتی ہے۔ خطرے کو محدود کرنے کا کوئی طریقہ کار نہ ہونا ایک نمایاں خامی ہے۔

-

سرمائے کی تقسیم کا آسان طریقہ: اگرچہ زیادہ سے زیادہ تجارتوں کی تعداد کے مطابق یکساں طور پر سرمایہ تقسیم کرنا ایک آسان طریقہ ہے، لیکن یہ مارکیٹ کی اتار چڑھاؤ یا ہر تجارتی موقع کی نسبتاً طاقت پر غور نہیں کرتا، جس کی وجہ سے سرمائے کی تقسیم بہتر نہیں ہو سکتی۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی ان پٹ پیرامیٹرز (بولنگر بینڈز کی لمبائی، معیاری انحراف، منافع کا ہدف وغیرہ) پر بہت زیادہ منحصر ہے۔ بیک ٹیسٹنگ میں اچھی کارکردگی دکھانے والے پیرامیٹرز کا مجموعہ مستقبل کے مارکیٹ حالات میں خراب کارکردگی دکھا سکتا ہے، جس سے وکر فٹنگ کا خطرہ ہوتا ہے۔

-

پوزیشنوں کے ڈھیر ہونے کا خطرہ جمع: جب ایک ساتھ متعدد پوزیشنیں رکھی جائیں، تو تمام پوزیشنیں ایک جیسے مارکیٹ خطرے کا سامنا کر سکتی ہیں، خاص طور پر نظامی مارکیٹ واقعات کے دوران، جس کی وجہ سے خطرہ حقیقی تنوع کے بجائے جمع ہو سکتا ہے۔

حکمت عملی کی بہتری کی سمت

-

اسٹاپ لاس میکانزم کا اضافہ: اسٹاپ لاس فنکشن کو شامل کرنا سب سے اہم بہتری کی سمت ہے۔ مقررہ فیصد اسٹاپ لاس، متحرک اسٹاپ لاس یا اتار چڑھاؤ پر مبنی انکولی اسٹاپ لاس پر غور کیا جا سکتا ہے۔ اس سے حکمت عملی کی رسک مینجمنٹ کی صلاحیت میں نمایاں بہتری آئے گی اور چھوٹے نقصان کو بڑے نقصان میں تبدیل ہونے سے روکا جا سکے گا۔

-

مارکیٹ کی حالت کا فلٹر: رجحان کی شناخت کا میکانزم شامل کیا جائے، جیسے حرکت پذیر اوسط کی سمت یا ADX انڈیکیٹر، تاکہ مضبوط نیچے کے رجحان میں قبل از وقت داخلے سے بچا جا سکے۔ حکمت عملی کو صرف اس وقت فعال کیا جا سکتا ہے جب مارکیٹ سائیڈ ویز یا اوپر کے رجحان میں ہو، تاکہ "چھری پکڑنے" کے خطرے کو کم کیا جا سکے۔

-

متحرک منافع کا ہدف: مقررہ فیصد کے بجائے مارکیٹ کی اتار چڑھاؤ پر مبنی متحرک منافع کا ہدف استعمال کیا جائے، جیسے ATR کا کئی گنا یا بولنگر بینڈز کی چوڑائی کا فیصد۔ اس سے حکمت عملی مارکیٹ کے مختلف حالات میں اتار چڑھاؤ کی خصوصیات کے مطابق ڈھل سکے گی۔

-

طاقت پر مبنی پوزیشن کا سائز: سگنل کی طاقت کے مطابق (جیسے قیمت کا بولنگر بینڈز کی نچلی حد سے کتنا نیچے ہے) پوزیشن کے سائز کو ایڈجسٹ کیا جائے، مضبوط سگنلز پر زیادہ سرمایہ لگایا جائے تاکہ سرمائے کے استعمال کی کارکردگی بہتر ہو۔

-

وقت کا فلٹر شامل کریں: وقت پر مبنی فلٹرنگ میکانزم نافذ کریں تاکہ مارکیٹ کی کم لیکویڈیٹی یا زیادہ اتار چڑھاؤ کے دوران تجارت سے بچا جا سکے، جیسے اہم معاشی ڈیٹا کے اجراء سے پہلے اور بعد میں۔ اس سے غیر معمولی قیمت کی حرکت کے خطرے کو کم کیا جا سکتا ہے۔

-

تعلق کا تجزیہ اور تنوع: کثیر اثاثہ جات کی تجارت میں، تعلق کی جانچ شامل کی جائے تاکہ اس بات کو یقینی بنایا جا سکے کہ متعدد پوزیشنیں واقعی خطرے کو پھیلائیں، اور زیادہ تعلق رکھنے والے اثاثوں پر ایک ساتھ تجارت سے خطرے کے ارتکاز سے بچا جا سکے۔

-

خارجی حکمت عملیوں کا تنوع: جزوی منافع لینے کی متعدد حکمت عملیوں پر غور کیا جائے، جیسے 3% منافع پر 50% پوزیشن بند کرنا اور 6% پر باقی حصہ، تاکہ قلیل مدتی منافع اور طویل مدتی صلاحیت میں توازن پیدا کیا جا سکے۔

نتیجہ

ملٹی پوزیشن بولنگر بینڈز مین ریورژن اسٹریٹیجی اور فکسڈ پرافٹ ٹیکنگ سسٹم ایک سادہ اور طاقتور تجارتی نظام ہے، جو قیمت کے زیادہ فروخت ہونے کے بعد بحالی کے مواقع حاصل کرنے کے لیے ڈیزائن کیا گیا ہے۔ یہ تکنیکی تجزیہ کے مین ریورژن اصولوں اور ملٹی پوزیشن مینجمنٹ کو یکجا کرتا ہے، اور قیمت کے بولنگر بینڈز کی نچلی حد سے نیچے آنے پر خریدتا ہے اور پہلے سے طے شدہ منافع کے ہدف تک پہنچنے پر فروخت کرتا ہے، جو ایک مستحکم تجارتی عمل درآمد فراہم کرتا ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کا سادہ تصور، بدیہی نفاذ اور لچکدار پیرامیٹر سیٹنگ ہے، جو اسے مختلف تجارتی اندازوں اور مارکیٹ ماحول کے لیے موزوں بناتا ہے۔ تاہم، اس کی سب سے اہم کمی اسٹاپ لاس میکانزم کی عدم موجودگی اور مضبوط رجحان مارکیٹوں میں کمزوری ہے۔

اسٹاپ لاس فنکشن، مارکیٹ کی حالت کے فلٹر اور متحرک منافع کے ہدف جیسی بہتریوں کے ذریعے، اس حکمت عملی میں اپنی رسک ایڈجسٹڈ واپسی کو نمایاں طور پر بہتر کرنے کی صلاحیت ہے۔ خاص طور پر، اتار چڑھاؤ والی مارکیٹوں میں جہاں مین ریورژن کی خصوصیات واضح ہوں، بہتر شدہ حکمت عملی شاندار کارکردگی دکھا سکتی ہے۔

ان تاجروں کے لیے جو شماریاتی اصولوں پر مبنی نظامی تجارتی طریقہ تلاش کر رہے ہیں، یہ حکمت عملی ایک مضبوط بنیاد فراہم کرتی ہے، جسے ذاتی خطرے کی ترجیحات اور مارکیٹ حالات کے مطابق مزید حسب ضرورت اور بہتر بنایا جا سکتا ہے۔ چاہے ایک آزاد تجارتی نظام کے طور پر ہو یا بڑے سرمایہ کاری پورٹ فولیو کے حصے کے طور پر، مناسب طریقے سے بہتر کردہ بولنگر بینڈز مین ریورژن حکمت عملی تاجروں کے ٹول باکس میں ایک قیمتی اثاثہ بن سکتی ہے۔

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1