ملٹی انڈیکیٹر صفر-تاخیر جھٹکا پیش رفت مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک اعلی درجے کی مقدار میں تجارت کی حکمت عملی ہے جو متعدد تکنیکی اشارے پر مبنی ہے ، جس میں ممکنہ تجارتی مواقع کی نشاندہی کرنے اور خطرے کا انتظام کرنے کے لئے بنیادی طور پر صفر تاخیر MACD ، ڈبل ای ایم اے ، آر ایس آئی اور اے ٹی آر اشارے شامل ہیں۔ یہ حکمت عملی قیمت کے اتار چڑھاؤ میں بریک پوائنٹس کو پکڑنے پر مرکوز ہے ، جبکہ متعدد اشارے کی شناخت کے ذریعے جعلی سگنلوں کی جانچ پڑتال کرکے ، تجارت کی درستگی کو بہتر بناتا ہے۔ حکمت عملی میں ایک تخصیص شدہ رسک مینجمنٹ سسٹم استعمال کیا گیا ہے ، جس میں اے ٹی آر پر مبنی اسٹاپ نقصان کی حد کی ترتیب ، ٹریکنگ آف نقصانات اور نقصانات کا موازنہ کرنے کا ایک خود کار طریقے سے توازن شامل ہے ، جو مارکیٹ کی اتار چڑھاؤ کے رجحانات کے مطابق ایڈجسٹ کیا جاسکتا ہے۔ اس کثیر سطح کے سگنل کی تصدیق اور رسک مینجمنٹ کا طریقہ کار اس کو خاص طور پر غیر مستحکم مارکیٹ کے ماحول میں قلیل مدتی تجارت کے لئے موزوں بناتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول یہ ہے کہ متعدد تکنیکی اشارے کے ہم آہنگی کے ذریعہ اعلی امکانات کے تجارتی مواقع کی نشاندہی کی جائے۔ اس کا عملی منطق مندرجہ ذیل ہے:

-

رجحانات کی تصدیق: تیز EMA ((20) اور سست EMA ((55) کا استعمال کرتے ہوئے مجموعی طور پر مارکیٹ کے رجحان کی سمت کا تعین کریں۔ جب تیز EMA سست EMA کے اوپر ہوتا ہے تو ، اس کی نشاندہی اوپر کی طرف ہوتی ہے۔ اس کے برعکس ، اس کی نشاندہی ہوتی ہے۔

-

صفر تاخیر MACD توڑ: حکمت عملی کو بہتر صفر تاخیر MACD کا استعمال کرتے ہوئے، ریاضی کے ذریعے روایتی MACD کی تاخیر کو کم کرنے کے لئے درست کریں ◄ کوڈ میں

zeroLagFast = 2 * emaFast1 - emaFast2اورzeroLagSlow = 2 * emaSlow1 - emaSlow2یہ اصلاح کی گئی ہے۔ جب MACD کالم گراف نیچے سے اوپر کی طرف سے ٹوٹ جاتا ہے تو ، ایک کثیر سر سگنل کو متحرک کیا جاتا ہے۔ جب اوپر سے نیچے کی طرف سے ٹوٹ جاتا ہے تو ، خالی سر سگنل کو متحرک کیا جاتا ہے۔ -

RSI فلٹر: RSI ((14) اشارے کا استعمال کرتے ہوئے مارکیٹ کی انتہائی صورتحال کو فلٹر کریں ، صرف اس وقت تجارت کریں جب RSI 30 اور 70 کے درمیان ہو ، اور اوورلوڈ یا اوور سیل علاقوں میں نئی پوزیشنوں کے قیام سے گریز کریں۔

-

متحرک خطرے کے انتظاماس حکمت عملی کے تحت دو قسم کے سٹاپ لاسٹ اور سٹاپ سٹاپ میکانزم پیش کیے جاتے ہیں:

- اے ٹی آر پر مبنی متحرک سٹاپ لاسٹ اسٹاپ ، اسٹاپ لاسٹ 1.5 گنا اے ٹی آر اور اسٹاپ لاسٹ 3 گنا اے ٹی آر

- فکسڈ فی صد کی بنیاد پر سٹاپ نقصان کا حساب لگانا ، پہلے سے طے شدہ رسک ٹو ریٹرن ریٹرن کے ذریعہ

-

اعلی درجے کا خطرہ کنٹرول:

- ٹریکنگ سٹاپ نقصان کی خصوصیت منافع کو فائدہ مند حالات میں لاک کرنے کی اجازت دیتا ہے

- منافع اور نقصان کے توازن کی خصوصیت ایک مخصوص خطرے کی واپسی کی شرح پر پہنچنے پر اسٹاپ نقصان کو داخلے کی قیمت پر منتقل کرتی ہے

داخلہ کی شرائط کو واضح طور پر بیان کیا گیا ہے:

- کثیر سر: فاسٹ ای ایم اے > سست ای ایم اے && MACD کالم چارٹ > گھٹاؤ && MACD کالم چارٹ[[پہلے ایک] < حد && RSI > 30 && RSI < 70

- خالی سر: فاسٹ EMA < سست رفتار EMA && MACD کالم چارٹ < - قیمتوں کا تعین && MACD کالم چارٹ[[پہلے ایک] > - threshold && RSI > 30 && RSI < 70

اسٹریٹجک فوائد

کوڈ کو گہرائی سے تجزیہ کرنے کے بعد ، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

ملٹی سگنل کی تصدیق: EMA ، صفر تاخیر MACD اور RSI تین مختلف اقسام کے اشارے کے ساتھ مل کر ، جعلی سگنل کو نمایاں طور پر کم کریں اور تجارت کی درستگی کو بہتر بنائیں۔ ای ایم اے رجحان کی سمت فراہم کرتا ہے ، میکڈ حرکت پذیری میں تبدیلی کو پکڑتا ہے ، اور آر ایس آئی انتہائی مارکیٹ کی حالت کو فلٹر کرتا ہے۔

-

صفر تاخیر ٹیکنالوجی: ریاضیاتی طور پر بہتر صفر تاخیر MACD کا استعمال کرتے ہوئے ، روایتی MACD کے مقابلے میں مارکیٹ کے موڑ کے مقامات کو پہلے سے پہچاننا ، تجارت کے وقت کی گرفت کو بہتر بنانا۔ روایتی اشارے میں عام طور پر تاخیر کا مسئلہ ہوتا ہے ، اور اس حکمت عملی کے ذریعے

2 * emaFast1 - emaFast2فارمولہ اس تاخیر کو کم کرتا ہے۔ -

خطرے کے انتظام کے لئے خود کو اپنانا: مارکیٹ کی اتار چڑھاؤ کے مطابق ((ATR کی پیمائش کے ذریعے) اسٹاپ نقصان کی روک تھام کی سطح کو متحرک طور پر ایڈجسٹ کریں ، تاکہ رسک مینجمنٹ کو زیادہ درست بنایا جاسکے۔ اعلی اتار چڑھاؤ کے دوران خود بخود اسٹاپ نقصان کی حد کو وسیع کریں ، اور کم اتار چڑھاؤ کے دوران اس کو تنگ کریں ، تاکہ بے ترتیب شور سے روکنے سے بچ سکیں۔

-

لچکدار خطرے کے کنٹرول کے اختیارات: صارفین کو ٹریڈنگ کے انداز کے مطابق اے ٹی آر متحرک اسٹاپ یا فکسڈ فی صد اسٹاپ کا انتخاب کرنے کی سہولت فراہم کی جاتی ہے ، جبکہ مختلف تاجروں کی ضروریات کو پورا کرنے کے لئے اسٹاپ نقصانات اور نقصانات کو روکنے کی سہولت فراہم کی جاتی ہے۔

-

متوازن داخلے کے حالاتحکمت عملی: آر ایس آئی فلٹرنگ کے ذریعہ اس بات کو یقینی بنانا کہ انتہائی خطوں میں ذخیرہ نہ کیا جائے ، جبکہ ای ایم اے اور ایم اے سی ڈی کی دوہری تصدیق کے ساتھ تجارت کی وشوسنییتا میں اضافہ کیا جائے ، نہ تو بہت زیادہ قدامت پسند اور نہ ہی انتہائی شدت پسند۔

-

بصری ٹرانزیکشن مارکر: کوڈ میں ٹریڈنگ ٹیگنگ فنکشن شامل ہے ، جو چارٹ پر انٹری پوائنٹس کو بصری طور پر ظاہر کرتا ہے ، جس سے بعد میں تجزیہ اور حکمت عملی کو بہتر بنانے میں مدد ملتی ہے۔

اسٹریٹجک رسک

اگرچہ یہ حکمت عملی اچھی طرح سے ڈیزائن کی گئی ہے ، لیکن اس میں مندرجہ ذیل ممکنہ خطرات ہیں:

-

پیرامیٹر کی حساسیت: حکمت عملی متعدد تکنیکی اشارے استعمال کرتی ہے ، ہر ایک کے پاس اپنے پیرامیٹرز کی ترتیب ہوتی ہے۔ غلط پیرامیٹرز کا انتخاب زیادہ اصلاح یا سگنل تنازعہ کا سبب بن سکتا ہے۔ یہ تجویز کی جاتی ہے کہ پیرامیٹرز کی استحکام کو مختلف مارکیٹ کے حالات میں بیک اپ کرکے تصدیق کی جائے ، تاکہ تاریخی اعداد و شمار کو زیادہ سے زیادہ فٹ ہونے سے بچا جاسکے۔

-

رجحان کی تبدیلی میں تاخیر: اگرچہ صفر تاخیر MACD کا استعمال کیا جاتا ہے ، لیکن مارکیٹ کے شدید موڑ کے مقامات پر ، کثیر اشارے کی تصدیق کے طریقہ کار سے داخلے میں تاخیر کا سبب بن سکتا ہے۔ تیزی سے بدلتے ہوئے بازاروں میں ، بہترین داخلے کے مقامات سے محروم ہونا یا اسٹاپ نقصان کی پوزیشن کی ترتیب مثالی نہیں ہوسکتی ہے۔

-

غیر مستحکم مارکیٹوں کا خطرہEMA کراسنگ کا امکان ہے کہ ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر.

-

فکسڈ تھریڈ کی حدحکمت عملی: فکسڈ MACD thresholds اور RSI حدود کا استعمال کرتے ہوئے، یہ مختلف مارکیٹ کے حالات میں کافی لچکدار نہیں ہوسکتا ہے. مثالی طور پر، ان thresholds مارکیٹ کے اتار چڑھاؤ اور سائیکل کی خصوصیات کی متحرک طور پر ایڈجسٹ کیا جانا چاہئے.

-

تکنیکی خرابی کا خطرہ: کوڈ میں نوٹ میں "under construction using ai not complete yet" کا ذکر کیا گیا ہے ، جس سے یہ ظاہر ہوتا ہے کہ حکمت عملی کو ابھی تک مکمل طور پر بہتر یا تجربہ نہیں کیا جاسکتا ہے۔

حل کے طریقوں میں شامل ہیں: موافقت پذیر پیرامیٹرز ایڈجسٹمنٹ میکانیزم کا نفاذ ، مارکیٹ کے ماحول کی شناخت کے فنکشن کو شامل کرنا ، اتار چڑھاؤ کی شرح فلٹر متعارف کرانا ، تجارت کی فریکوئینسی کی حدود شامل کرنا ، اور مختلف مارکیٹ کے حالات اور ٹائم فریموں کے تحت مکمل جانچ۔

حکمت عملی کی اصلاح کی سمت

کوڈ تجزیہ کی بنیاد پر ، مندرجہ ذیل اصلاحات پر غور کیا جاسکتا ہے:

-

انکولی پیرامیٹر سسٹم: پیرامیٹرز کے متحرک ایڈجسٹمنٹ میکانزم کو لاگو کریں ، تاکہ MACD کی کمی ، RSI کی حد اور EMA کی مدت کو مارکیٹ کی اتار چڑھاؤ اور دورانیہ کے مطابق خود بخود ایڈجسٹ کیا جاسکے۔ یہ حالیہ مارکیٹ میں اتار چڑھاؤ کی شرح کے معیاری فاصلے یا اوسط حقیقی طول و عرض میں تبدیلی کی شرح کا حساب کتاب کرکے کیا جاسکتا ہے ، تاکہ حکمت عملی مختلف مارکیٹ کے مراحل میں بہترین کارکردگی کو برقرار رکھے۔

-

مارکیٹ کے ماحول کی درجہ بندی: مارکیٹ کے ماحول کی شناخت کے فنکشن کو شامل کرنا ، رجحان کی منڈیوں اور ہلچل کی منڈیوں میں فرق کرنا۔ یہ ADX اشارے یا طویل مدتی اتار چڑھاؤ کے تجزیے کے ذریعہ کیا جاسکتا ہے ، مختلف مارکیٹ کی حالت میں تجارت کی تعدد کو ایڈجسٹ کرنا یا تجارت کو روکنا۔ یہ ہلچل کی منڈیوں میں غلط سگنل کو کم کرنے کے لئے خاص طور پر موثر ہے۔

-

ملٹی ٹائم فریم تصدیق: ایک سے زیادہ ٹائم فریم تجزیہ متعارف کروانا ، جس میں بڑے ٹائم فریموں کی رجحان کی سمت تجارت کی سمت کے مطابق ہو۔ مثال کے طور پر ، 1 گھنٹہ کے چارٹ پر سگنل پر عمل درآمد سے پہلے ، 4 گھنٹے یا دن کے چارٹ کی رجحان کی سمت کی تصدیق کریں ، تجارت کی کامیابی کی شرح میں اضافہ کریں۔

-

اتار چڑھاؤ کی شرح فلٹر: تاریخی اتار چڑھاؤ پر مبنی فلٹرنگ میکانزم شامل کریں ، غیر معمولی اعلی یا غیر معمولی کم اتار چڑھاؤ کی مدت کے دوران حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں یا تجارت کو روکیں۔ یہ موجودہ اے ٹی آر اور اس کی چلتی اوسط کے مابین تعلقات کا موازنہ کرکے کیا جاسکتا ہے۔

-

مشین لرننگ کی اصلاح: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے انٹری اور آؤٹ پٹ پیرامیٹرز کو متحرک طور پر بہتر بنانے پر غور کریں ، خاص طور پر ملٹی پیرامیٹر سسٹم کو بہتر بنانے کے لئے بڑھا ہوا سیکھنے ((RL) یا جینیاتی الگورتھم ((GA) کا استعمال کرتے ہوئے ، مختلف مارکیٹ کے حالات میں بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

-

بہتر نقصان کا نظام: ایک ذہین اسٹاپ سسٹم متعارف کروانا جو سپورٹ / مزاحمت کی سطح پر مبنی ہو ، نہ کہ صرف اے ٹی آر کے ضرب پر انحصار کرے۔ یہ حالیہ اونچائی یا کم یا اہم قیمت کی سطح کی شناخت کے ذریعہ کیا جاسکتا ہے ، جس سے اسٹاپ نقصان کی ترتیب مارکیٹ کی ساخت کے مطابق ہو۔

-

ٹرانزیکشن فلٹر: لین دین کی تصدیق کے تقاضوں کو شامل کیا گیا ہے تاکہ یہ یقینی بنایا جاسکے کہ سگنل کافی لین دین کی حمایت کے ساتھ ہوتا ہے تاکہ کم لیکویڈیٹی والے ماحول میں جعلی توڑ سے بچا جاسکے۔

مندرجہ بالا اصلاحات کی سفارشات کا بنیادی مقصد حکمت عملی کی موافقت اور استحکام کو بہتر بنانا ہے تاکہ وہ مارکیٹ کے مختلف حالات میں مستحکم کارکردگی کو برقرار رکھ سکے ، جبکہ پیرامیٹرز کی حساسیت اور ضرورت سے زیادہ اصلاح کے خطرے کو کم کیا جاسکے۔

خلاصہ کریں۔

کثیر اشارے صفر تاخیر جھٹکے کی توڑ کی پیمائش کرنے والی تجارتی حکمت عملی ایک جامع تجارتی نظام ہے جس میں رجحان کا سراغ لگانا ، حرکیات کی گرفت اور جھٹکے کی شناخت شامل ہے۔ صفر تاخیر MACD ، ڈبل ای ایم اے سسٹم اور RSI اشارے کے امتزاج کے ذریعہ ، یہ حکمت عملی ممکنہ مارکیٹ کے موڑ اور توڑ کے مواقع کی مؤثر طریقے سے نشاندہی کرنے کے قابل ہے ، جبکہ متعدد فلٹرنگ میکانزم کے ذریعہ سگنل کے معیار کو بہتر بناتا ہے۔

حکمت عملی کے اہم فوائد اس کے کثیر سطح کے سگنل کی تصدیق کے نظام اور لچکدار خطرے کے انتظام کے فریم ورک میں شامل ہیں ، بشمول اے ٹی آر پر مبنی متحرک اسٹاپ نقصانات ، اسٹاپ نقصانات اور نقصانات کو روکنے کے لئے ٹریکنگ۔ یہ خصوصیات حکمت عملی کو مختلف مارکیٹ کے حالات کے مطابق ڈھالنے اور بڑے نقصانات سے سرمایہ کو بچانے کی اجازت دیتی ہیں۔

اس کے باوجود ، حکمت عملی کو پیرامیٹرز کی حساسیت اور مارکیٹ کے ماحول میں موافقت کی چیلنجوں کا بھی سامنا کرنا پڑتا ہے۔ حکمت عملی کی کارکردگی کو مزید بہتر بنانے کے لئے ، یہ تجویز کی جاتی ہے کہ حکمت عملی کی استحکام اور موافقت کو بڑھانے کے لئے موافقت پذیر پیرامیٹرز سسٹم ، مارکیٹ کے ماحول کی درجہ بندی کی خصوصیات اور کثیر ٹائم فریم تصدیق کے طریقہ کار کو نافذ کیا جائے۔

مجموعی طور پر ، یہ ایک معقول مقدار میں تجارت کی حکمت عملی ہے جو تجربہ کار تاجروں کے لئے مناسب ہے جو اتار چڑھاؤ والی منڈیوں میں درمیانی اور قلیل مدتی تجارت کرتے ہیں۔ مسلسل نگرانی ، جانچ اور اصلاح کے ذریعہ ، اس حکمت عملی میں مارکیٹ کے مختلف حالات میں مستحکم تجارتی نتائج فراہم کرنے کی صلاحیت ہے۔

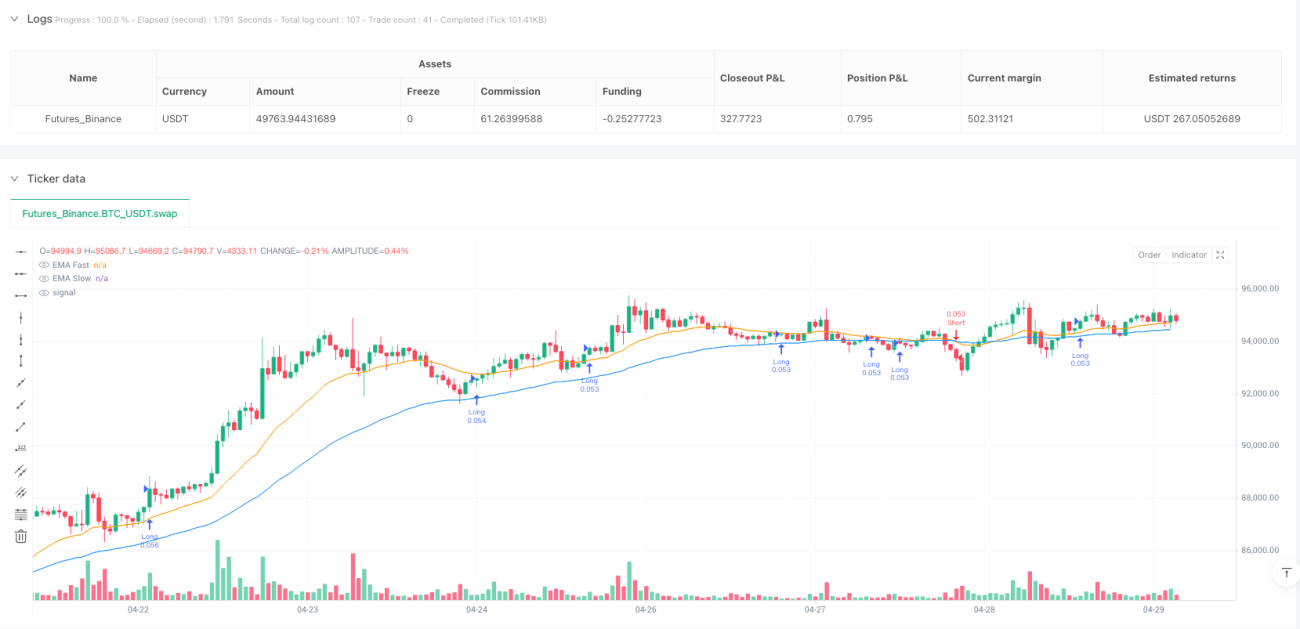

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1