جائزہ

آر ایس آئی ٹرینڈ ڈائیورجنس حکمت عملی انڈیکیٹر ایک اعلیٰ مقداری تجارتی آلہ ہے جو رشتہ دار طاقت انڈیکس (RSI) اور قیمت کے درمیان بننے والے ڈائیورجنس تعلقات کا استعمال کرتے ہوئے تاجروں کو زیادہ احتمالی خرید و فروخت کے سگنل فراہم کرتا ہے۔ یہ حکمت عملی خاص طور پر 30 منٹ کے ٹائم فریم کے لیے موزوں بنائی گئی ہے، اور درست حسابات سے طے کردہ RSI کے داخلے اور اخراج کی سطحوں کو بیل اور بیئر ڈائیورجنس سگنلز کے ساتھ ملا کر مارکیٹ کے موڑ کے مقامات کو مؤثر طریقے سے پہچانتی ہے۔ یہ حکمت عملی تاجروں کو مختلف مارکیٹوں اور ٹائم فریموں کی خصوصیات کے مطابق RSI کے داخلے اور اخراج کے پیرامیٹرز کو ایڈجسٹ کرنے کی اجازت دیتی ہے تاکہ تجارتی نتائج کو بہتر بنایا جا سکے۔

حکمت عملی کا اصول

آر ایس آئی ٹرینڈ ڈائیورجنس حکمت عملی دو بنیادی تکنیکی اشاریوں کے ہم آہنگی پر مبنی ہے:

-

رشتہ دار طاقت انڈیکس (RSI) زیادہ خرید/زیادہ فروخت کی سطحیں: حکمت عملی صارفین کو RSI کے داخلے اور اخراج کی سطحوں کو حسب ضرورت ترتیب دینے کی اجازت دیتی ہے۔ ڈیفالٹ سیٹنگز میں، لانگ انٹری لیول 35.0، شارٹ انٹری لیول 76.0، لانگ ایگزٹ لیول 80.0، اور شارٹ ایگزٹ لیول 54.1 ہے۔ یہ سطحیں برسوں کے تجرباتی ٹیسٹوں کے ذریعے حاصل کی گئی ہیں اور خاص طور پر 30 منٹ کے ٹائم فریم کے لیے موزوں ہیں۔

-

RSI ڈائیورجنس سگنل: حکمت عملی دو قسم کے ڈائیورجنس کو پہچانتی ہے:

- بیلش ڈائیورجنس: جب قیمت نئی کم ترین سطح بناتی ہے لیکن RSI نئی کم ترین سطح بنانے میں ناکام رہتا ہے، جو نیچے کی حرکت کی کمزوری کو ظاہر کرتا ہے

- بیرش ڈائیورجنس: جب قیمت نئی بلند ترین سطح بناتی ہے لیکن RSI نئی بلند ترین سطح بنانے میں ناکام رہتا ہے، جو اوپر کی حرکت کی کمزوری کو ظاہر کرتا ہے

حکمت عملی کے عمل درآمد کا منطق اس طرح ہے:

- جب RSI لانگ انٹری لیول (35.0) سے نیچے ہو اور بیک وقت بیلش ڈائیورجنس کا پتہ چلے تو لانگ انٹری سگنل متحرک ہوتا ہے

- جب RSI شارٹ انٹری لیول (76.0) سے اوپر ہو اور بیک وقت بیرش ڈائیورجنس کا پتہ چلے تو شارٹ انٹری سگنل متحرک ہوتا ہے

- جب RSI لانگ ایگزٹ لیول (80.0) تک پہنچ جائے تو لانگ پوزیشن بند کر دی جاتی ہے

- جب RSI شارٹ ایگزٹ لیول (54.1) تک پہنچ جائے تو شارٹ پوزیشن بند کر دی جاتی ہے

یہ نظام 5 بار کے ڈیٹا کو پیچھے دیکھ کر ڈائیورجنس کی شناخت کرتا ہے اور شرائط پوری ہونے پر خود بخود تجارتی سگنل تیار کرتا ہے، جس سے دستی تجزیہ کی ضرورت نمایاں طور پر کم ہو جاتی ہے۔

حکمت عملی کے فوائد

-

اعلیٰ درستگی کا سگنل فلٹریشن: RSI کی سطحوں اور قیمت کے ڈائیورجنس کو ملا کر، کمزور سگنلز کو مؤثر طریقے سے فلٹر کیا جاتا ہے اور صرف زیادہ احتمالی موڑ کے مقامات پر تجارت شروع کی جاتی ہے، جس سے تجارتی کامیابی کی شرح بڑھ جاتی ہے۔

-

اعلیٰ حسب ضرورت صلاحیت: تاجر مختلف مارکیٹوں اور ٹائم فریموں کی خصوصیات کے مطابق RSI کے داخلے اور اخراج کی سطحوں کو ایڈجسٹ کر سکتے ہیں، حکمت عملی کی کارکردگی کو بہتر بنا سکتے ہیں۔ یہ لچک اسے مختلف تجارتی مصنوعات اور وقت کے ادوار کے لیے موزوں بناتی ہے۔

-

بدیہی بصری معاونت: حکمت عملی بھرپور بصری عناصر فراہم کرتی ہے، جن میں شامل ہیں:

- بیلش ڈائیورجنس پر سبز "BULL" لیبل

- بیرش ڈائیورجنس پر سرخ "BEAR" لیبل

- ڈائیورجنس کنکشن لائنز، RSI کے اہم نکات کے درمیان تعلق کو ظاہر کرتی ہیں

- RSI کے زیادہ خرید زون (سرخ)، زیادہ فروخت زون (سبز) اور غیر جانبدار زون (سرمئی) کے پس منظر کے رنگوں میں فرق

-

خودکار تجارت کی صلاحیت: ٹریڈنگ ویو کے Webhook فیچر کے ذریعے بیرونی تجارتی پلیٹ فارمز کے ساتھ انضمام کی حمایت کرتی ہے، جس سے تجارت کو خودکار طریقے سے انجام دینے میں مدد ملتی ہے اور انسانی مداخلت اور جذباتی اثرات کم ہوتے ہیں۔

-

اوپن سورس شفافیت: حکمت عملی کا کوڈ مکمل طور پر اوپن سورس ہے، جس سے تاجروں کو اس کے کام کرنے کے طریقہ کار کو گہرائی سے سمجھنے اور اپنی ضروریات کے مطابق ترمیم و اصلاح کرنے کا موقع ملتا ہے۔

حکمت عملی کے خطرات

-

مارکیٹ کے رجحان کا خطرہ: یہ حکمت عملی موڑ کے مقامات کی شناخت میں اچھی کارکردگی دکھاتی ہے، لیکن مضبوط رجحانی مارکیٹوں میں غلط سگنل پیدا کر سکتی ہے۔ خاص طور پر شدید نیچے کے رجحان یا بیئر مارکیٹ میں، لانگ سگنلز کی قابل اعتمادی نمایاں طور پر کم ہو جاتی ہے۔

-

پیرامیٹرز کی حساسیت: RSI کے داخلے اور اخراج کی سطحوں کی ترتیب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتی ہے۔ نامناسب پیرامیٹر سیٹنگز ضرورت سے زیادہ تجارت یا اہم مواقع سے محرومی کا سبب بن سکتی ہیں۔ حل یہ ہے کہ بیک ٹیسٹنگ کے ذریعے مخصوص مارکیٹ اور ٹائم فریم کے لیے پیرامیٹرز کو بہتر بنایا جائے۔

-

وقت میں تاخیر کا خطرہ: چونکہ حکمت عملی پسماندہ اشارے (RSI) پر مبنی ہے اور ڈائیورجنس بننے کا انتظار کرتی ہے، اس لیے داخلے کے مقامات خاص طور پر اتار چڑھاؤ والی مارکیٹوں میں مثالی نہیں ہو سکتے۔

-

غلط بریک آؤٹ کا خطرہ: مارکیٹ میں جھوٹے ڈائیورجنس سگنل بن سکتے ہیں، جس کے نتیجے میں غلط تجارت ہو سکتی ہے۔ دوسرے تکنیکی اشاریوں یا اعلیٰ ٹائم فریموں سے تصدیق کرنے کی سفارش کی جاتی ہے۔

-

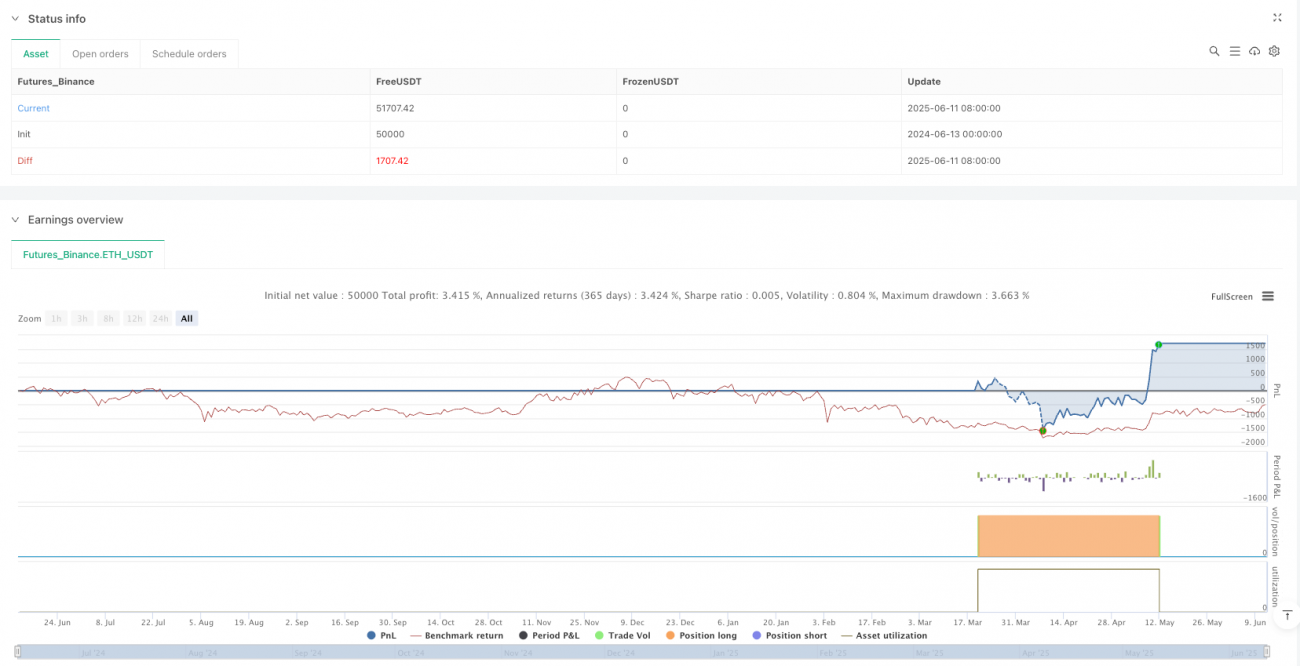

کمیشن اور سلپج کا اثر: حکمت عملی میں 0.1% کمیشن ڈیفالٹ طور پر سیٹ ہے، لیکن حقیقی تجارت میں کمیشن اور سلپج سیٹ کردہ اقدار سے مختلف ہو سکتے ہیں، جس سے بیک ٹیسٹ کے نتائج اور حقیقی تجارتی کارکردگی کے درمیان فرق پیدا ہو سکتا ہے۔

حکمت عملی کی بہتری کے راستے

-

ملٹی ٹائم فریم تجزیہ کا انضمام: حکمت عملی کو ملٹی ٹائم فریم تجزیہ نظام میں وسعت دی جا سکتی ہے، جہاں صرف اس وقت تجارت کی جائے جب اعلیٰ ٹائم فریم کا رجحان ڈائیورجنس سگنل کے ساتھ ہم آہنگ ہو۔ مثال کے طور پر، جب روزانہ چارٹ میں اوپر کا رجحان ہو اور 30 منٹ کے چارٹ پر بیلش ڈائیورجنس ظاہر ہو تب ہی لانگ تجارت کی جائے۔

-

حجم کا فلٹر شامل کرنا: ڈائیورجنس سگنل بننے پر حجم کی تصدیق کا طریقہ کار شامل کیا جا سکتا ہے تاکہ سگنل کی قابل اعتمادی بڑھے۔ مثال کے طور پر، یہ چیک کیا جا سکتا ہے کہ ڈائیورجنس کے وقت حجم ڈائیورجنس یا تصدیقی پیٹرن دکھا رہا ہے۔

-

خودکار موافق RSI پیرامیٹرز: خودکار موافق الگورتھم تیار کیا جا سکتا ہے جو مارکیٹ کے اتار چڑھاؤ کے مطابق RSI کے داخلے اور اخراج کی سطحوں کو خود بخود ایڈجسٹ کرے، مختلف مارکیٹ ماحول کے مطابق ڈھل سکے۔

-

اسٹاپ لاس میکانزم کی بہتری: فی الحال حکمت عملی صرف RSI کی سطحوں کی بنیاد پر تجارت سے باہر نکلتی ہے۔ قیمت پر مبنی اسٹاپ لاس میکانزم شامل کر کے ہر تجارت میں زیادہ سے زیادہ نقصان کو محدود کیا جا سکتا ہے۔

-

مارکیٹ ماحول کا فلٹر شامل کرنا: رجحان شناخت کرنے والے اشاریوں (جیسے موونگ ایوریج یا ADX) کو شامل کیا جا سکتا ہے تاکہ صرف مناسب مارکیٹ ماحول میں ہی مخصوص سمت کی تجارت کی جائے، رجحان کے خلاف تجارت سے بچا جا سکے۔

-

مشین لرننگ سے بہتری: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے تاریخی ڈیٹا کا تجزیہ کیا جا سکتا ہے تاکہ RSI کے بہترین پیرامیٹرز اور ڈائیورجنس کی تصدیق کی شرائط خود بخود پہچانی جا سکیں، جس سے حکمت عملی کی کارکردگی مزید بہتر ہو۔

خلاصہ

آر ایس آئی ٹرینڈ ڈائیورجنس حکمت عملی انڈیکیٹر ایک طاقتور مقداری تجارتی آلہ ہے جو RSI انڈیکیٹر اور قیمت کے ڈائیورجنس کو ملا کر مارکیٹ کے موڑ کے مقامات کو مؤثر طریقے سے پہچانتا ہے۔ اس حکمت عملی کا سب سے نمایاں فائدہ اس کی اعلیٰ حسب ضرورت صلاحیت اور بدیہی بصری معاونت ہے، جو تاجروں کو مختلف مارکیٹ ماحول کے مطابق تجارتی فیصلے بہتر بنانے میں مدد دیتی ہے۔

حکمت عملی کی بنیادی قدر اس کی سگنل فلٹریشن کی صلاحیت میں ہے، جو صرف اس وقت تجارت شروع کرتی ہے جب RSI مخصوص سطحوں پر ہو اور قیمت میں ڈائیورجنس بھی ظاہر ہو، جس سے تجارتی سگنلز کے معیار میں نمایاں اضافہ ہوتا ہے۔ تاہم، صارفین کو مارکیٹ کے رجحان کے خطرے اور پیرامیٹرز کی حساسیت پر توجہ دینی چاہیے اور مخصوص مارکیٹ اور ٹائم فریم کے لیے بہترین پیرامیٹرز تلاش کرنے کے لیے بیک ٹیسٹنگ کرنی چاہیے۔

ملٹی ٹائم فریم تجزیہ، حجم کی تصدیق، خودکار موافق پیرامیٹرز اور بہتر رسک مینجمنٹ میکانزم جیسی بہتری کے راستوں کے ذریعے، اس حکمت عملی میں کارکردگی اور موافقت کو مزید بڑھانے کی صلاحیت ہے۔ تکنیکی اشاریوں پر مبنی مقداری تجارتی حکمت عملیوں کے متلاشی تاجروں کے لیے، یہ ایک قابل غور اور گہرائی سے مطالعہ کرنے والا آلہ ہے۔

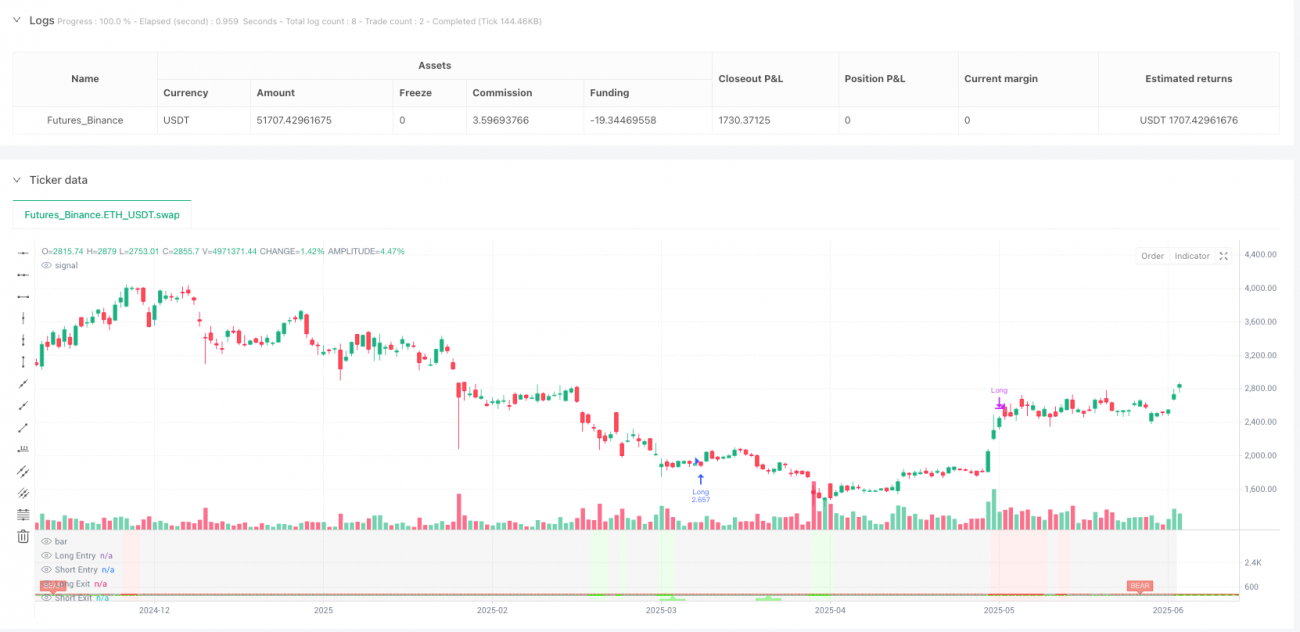

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1