جائزہ

یہ ایک جامع مقداری تجارتی حکمت عملی ہے جو متعدد تکنیکی اشاریوں کو یکجا کرتی ہے، بنیادی طور پر EMA کراس اوور سگنلز، SMA رجحان کی تصدیق، RSI زیادہ خرید/زیادہ فروخت کے فیصلے، اور ATR متحرک نقصان روکنے اور منافع لینے کے طریقہ کار پر مبنی ہے۔ حکمت عملی کا بنیادی خیال یہ ہے کہ مختصر مدت کے EMA اور طویل مدت کے EMA کے کراس اوور سے ابتدائی تجارتی سگنل پیدا کیے جائیں، پھر 200 دن کے SMA کے ذریعے مجموعی مارکیٹ کے رجحان کی تصدیق کی جائے، اس کے بعد RSI اشاریے کے ذریعے کمزور سگنلز کو فلٹر کیا جائے، اور آخر میں ATR اشاریے کا استعمال کرتے ہوئے متحرک نقصان روکنے اور منافع لینے کی سطحیں مرتب کی جائیں، تاکہ ایک نسبتاً مکمل تجارتی نظام تشکیل دیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کے کام کرنے کے اصول میں چار اہم اجزاء شامل ہیں:

-

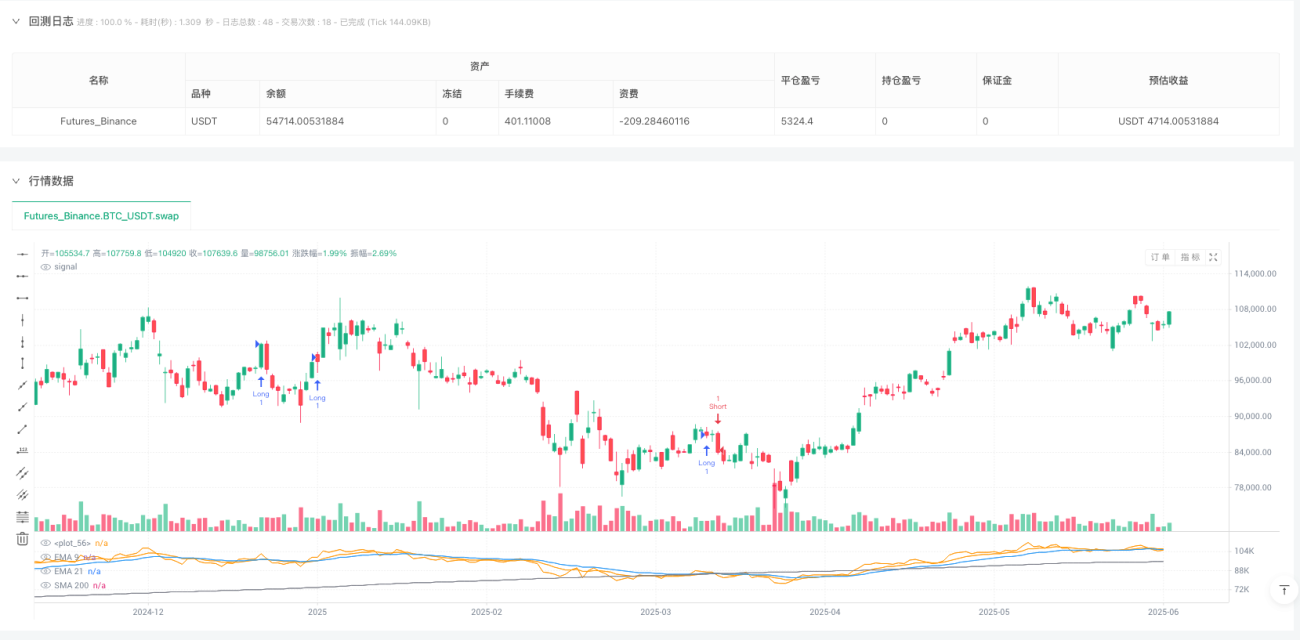

موونگ ایوریج کراس اوور سگنل سسٹم: 9 اور 21 ادوار کے ایکسپونینشل موونگ ایوریج (EMA) کے کراس اوور سے ابتدائی تجارتی سگنل پیدا کیے جاتے ہیں۔ جب 9 ادوار کا EMA نیچے سے 21 ادوار کے EMA کو عبور کرتا ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب 9 ادوار کا EMA اوپر سے 21 ادوار کے EMA کو توڑتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

-

رجحان کی تصدیق کا فلٹر: 200 ادوار کے سادہ موونگ ایوریج (SMA) کو بنیادی رجحان کے اشارے کے طور پر استعمال کیا جاتا ہے۔ صرف اس وقت لمبی پوزیشن لی جاتی ہے جب قیمت 200 ادوار کے SMA سے اوپر ہو؛ صرف اس وقت چھوٹی پوزیشن لی جاتی ہے جب قیمت 200 ادوار کے SMA سے نیچے ہو۔ اس سے یہ یقینی بنایا جاتا ہے کہ تجارت کی سمت مجموعی مارکیٹ کے رجحان سے ہم آہنگ ہو۔

-

مومینٹم تصدیقی طریقہ کار: 14 ادوار کے ریلٹیو سٹرینتھ انڈیکس (RSI) کو اضافی فلٹرنگ شرط کے طور پر استعمال کیا جاتا ہے۔ صرف اس وقت لمبی تجارت کی جاتی ہے جب RSI قدر 50 سے زیادہ ہو؛ صرف اس وقت چھوٹی تجارت کی جاتی ہے جب RSI قدر 50 سے کم ہو۔ اس سے ان تجارتی مواقع کی نشاندہی کرنے میں مدد ملتی ہے جن میں کافی مومینٹم موجود ہو۔

-

رسک مینجمنٹ سسٹم: 14 ادوار کے اوسط حقیقی حد (ATR) کی بنیاد پر متحرک نقصان روکنے اور منافع لینے کی سطحیں مرتب کی جاتی ہیں۔ لمبی تجارت کے لیے نقصان روکنے کی سطح داخلے کی قیمت سے 1.5 گنا ATR نیچے رکھی جاتی ہے، اور منافع لینے کی سطح داخلے کی قیمت سے 2.0 گنا ATR اوپر رکھی جاتی ہے؛ چھوٹی تجارت کے لیے اس کے برعکس ہوتا ہے۔ یہ طریقہ مارکیٹ کے اتار چڑھاؤ کے مطابق خطرے کے پیرامیٹرز کو خودکار طور پر ایڈجسٹ کرتا ہے۔

ان چاروں اجزاء کو ملا کر، حکمت عملی ایک مکمل تجارتی فیصلہ سازی کا نظام تشکیل دیتی ہے: پہلے موونگ ایوریج کراس اوور کے ذریعے ممکنہ تجارتی سگنل کا تعین کیا جاتا ہے، پھر رجحان اور مومینٹم فلٹرز کے ذریعے سگنل کی تاثیر کی تصدیق کی جاتی ہے، اور آخر میں متحرک رسک مینجمنٹ پیرامیٹرز مرتب کرکے تجارت کو انجام دیا جاتا ہے۔

حکمت عملی کے فوائد

-

کثیر سطحی سگنل کی تصدیق: حکمت عملی مختصر مدت کے EMA کراس اوور، طویل مدت کے SMA رجحان کی تصدیق اور RSI مومینٹم کی توثیق کو ملا کر تہہ دار فلٹرنگ میکانزم تشکیل دیتی ہے، جو جعلی سگنلز کو نمایاں طور پر کم کرتی ہے اور تجارتی سگنلز کی وشوسنییتا کو بڑھاتی ہے۔

-

رجحان کے ساتھ تجارت کا فریم ورک: 200 ادوار کے SMA کے ذریعے مجموعی مارکیٹ کے رجحان کا تعین کرکے یہ یقینی بنایا جاتا ہے کہ تجارت کی سمت مرکزی رجحان سے ہم آہنگ ہو، جس سے رجحان کے خلاف تجارت کے زیادہ خطرے سے بچا جا سکتا ہے۔ رجحان کے ساتھ تجارت کا یہ تصور طویل مدتی منافع بخش صلاحیت کو بڑھا سکتا ہے۔

-

متحرک رسک مینجمنٹ: ATR پر مبنی نقصان روکنے اور منافع لینے کی ترتیبات مارکیٹ کے موجودہ اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو جاتی ہیں، زیادہ اتار چڑھاؤ والی مارکیٹ میں نقصان روکنے کی زیادہ کشادہ گنجائش فراہم کرتی ہیں، اور کم اتار چڑھاؤ والی مارکیٹ میں خطرے کی نمائش کو محدود کرتی ہیں، جس سے رسک مینجمنٹ میں خودکار موافقت پیدا ہوتی ہے۔

-

پیرامیٹرز کی مضبوط ایڈجسٹیبلٹی: حکمت عملی کے مختلف پیرامیٹرز (جیسے EMA ادوار، RSI حدیں، ATR ضارب) کو مختلف مارکیٹ حالات اور ذاتی خطرے کی ترجیحات کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی میں مضبوط موافقت اور حسب ضرورت کی صلاحیت پیدا ہوتی ہے۔

-

واضح اور قابل وضاحت منطق: حکمت عملی کے ہر جزو کے پیچھے واضح مارکیٹ منطق موجود ہے، نہ کہ محض ریاضیاتی اصلاح کا نتیجہ، جس سے تاجر ہر تجارت کے پیچھے موجود اصول کو سمجھ سکتے ہیں، جس سے تجارتی اعتماد اور حکمت عملی کی مسلسل بہتری میں مدد ملتی ہے۔

حکمت عملی کے خطرات

-

موونگ ایوریج کا پیچھے رہ جانے کا مسئلہ: EMA اور SMA پیچھے رہ جانے والے اشاریے ہونے کی وجہ سے مارکیٹ میں ہونے والی اچانک تبدیلیوں کو بروقت نہیں پکڑ سکتے، جس کے نتیجے میں تیزی سے الٹ جانے والی صورتحال میں داخلے یا خارج ہونے میں تاخیر ہو سکتی ہے، جس سے بڑی کمی واقع ہو سکتی ہے۔

-

سائیڈ ویز مارکیٹ میں ناقص کارکردگی: رینج والی مارکیٹ میں، موونگ ایوریجز کے بار بار کراس اوور سے بہت سارے جعلی سگنل پیدا ہوتے ہیں، اگرچہ RSI فلٹرنگ اس مسئلے کو کسی حد تک کم کر سکتی ہے، لیکن سائیڈ ویز مارکیٹ میں حکمت عملی کی کارکردگی اب بھی مایوس کن ہو سکتی ہے۔

-

مقررہ RSI حدوں کی حدود: حکمت عملی ایک مقررہ RSI حد (50) کو فلٹرنگ شرط کے طور پر استعمال کرتی ہے، لیکن مختلف مارکیٹوں اور مختلف ادوار میں بہترین نتائج کے لیے مختلف RSI حدود کی ضرورت ہو سکتی ہے، اور ایک مقررہ حد کافی لچکدار نہیں ہو سکتی۔

-

ATR نقصان روکنے کی حد بہت زیادہ ہو سکتی ہے: کچھ زیادہ اتار چڑھاؤ والی مارکیٹوں میں، 1.5 گنا ATR کا ضارب بھی نقصان روکنے کی بہت بڑی حد مقرر کر سکتا ہے، جس سے ایک تجارت میں بہت زیادہ نقصان ہو سکتا ہے؛ جبکہ کم اتار چڑھاؤ والی مارکیٹ میں، ATR نقصان روکنے کی حد بہت تنگ ہو سکتی ہے اور مارکیٹ کے شور سے آسانی سے متحرک ہو سکتی ہے۔

-

حجم کی تصدیق کا فقدان: حکمت عملی صرف قیمت کے اعداد و شمار پر مبنی ہے، اس میں تجارتی حجم کا تجزیہ شامل نہیں ہے، جس کی وجہ سے جعلی بریک آؤٹ یا جعلی الٹ جانے والی صورتحال کی نشاندہی نہیں ہو سکتی، جس سے غلط فیصلے کا خطرہ بڑھ جاتا ہے۔

حل کے طریقوں میں شامل ہیں: مختلف مارکیٹ حالات کے مطابق EMA پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا؛ سائیڈ ویز مارکیٹ کی شناخت کا میکانزم شامل کرکے جب سائیڈ ویز مارکیٹ کی نشاندہی ہو تو تجارت روک دینا؛ خودکار موافقت پذیر RSI حدوں کا نظام نافذ کرنا؛ مارکیٹ کی خصوصیات کے مطابق ATR ضارب کو متحرک طور پر ایڈجسٹ کرنا؛ اضافی فلٹر کے طور پر حجم کی تصدیق کی شرط شامل کرنا۔

حکمت عملی کی اصلاح کی سمت

-

خودکار موافقت پذیر پیرامیٹر سسٹم: ایک خودکار موافقت پذیر نظام ڈیزائن کیا جا سکتا ہے جو مارکیٹ کے اتار چڑھاؤ اور رجحان کی طاقت کے مطابق EMA ادوار، RSI حدود اور ATR ضارب کو متحرک طور پر ایڈجسٹ کرے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں شور کم کرنے کے لیے طویل EMA ادوار استعمال کیے جا سکتے ہیں، اور کم اتار چڑھاؤ والی مارکیٹ میں ردعمل کی رفتار بڑھانے کے لیے مختصر EMA ادوار استعمال کیے جا سکتے ہیں۔

-

مارکیٹ کے ماحول کی درجہ بندی: مارکیٹ کی قسم کی شناخت کا طریقہ کار متعارف کرایا جائے جو رجحانی مارکیٹ اور سائیڈ ویز مارکیٹ میں فرق کرے۔ ADX اشاریے یا بولنگر بینڈ کی چوڑائی وغیرہ کے ذریعے موجودہ مارکیٹ کے ماحول کا جائزہ لیا جا سکتا ہے، اور مختلف مارکیٹ کی اقسام کے لیے مختلف تجارتی اصول لاگو کیے جا سکتے ہیں۔

-

کثیر وقتی فریم تجزیہ: کثیر وقتی فریم تجزیہ کو مربوط کیا جائے تاکہ یہ یقینی بنایا جا سکے کہ تجارت کی سمت اعلیٰ وقتی فریم کے رجحان سے ہم آہنگ ہو۔ دن، ہفتہ اور یہاں تک کہ ماہانہ چارٹ کے رجحان کی سمت چیک کی جا سکتی ہے، اور صرف اس وقت تجارت کی جائے جب متعدد وقتی فریموں کا رجحان یکساں ہو۔

-

متحرک نقصان روکنے کا طریقہ کار: نقصان روکنے کی زیادہ پیچیدہ حکمت عملیوں کو نافذ کیا جائے، جیسے ٹریلنگ اسٹاپ یا سپورٹ/ریزسٹنس لیول پر مبنی اسٹاپ، نہ کہ صرف ایک مقررہ ATR ضارب پر انحصار کیا جائے۔ خاص طور پر، منافع حاصل ہونے کے بعد نقصان روکنے کی حد کو بریک ایون پوزیشن پر منتقل کرنے پر غور کیا جا سکتا ہے تاکہ حاصل شدہ منافع کی حفاظت ہو سکے۔

-

حجم کی تصدیق: قیمت کے بریک آؤٹ کی تاثیر کی تصدیق کے لیے حجم کا تجزیہ شامل کیا جائے۔ تجارتی سگنل بننے کے وقت یہ شرط رکھی جا سکتی ہے کہ حجم حالیہ اوسط سے زیادہ ہو، تاکہ مارکیٹ کی شرکت کی تصدیق ہو سکے۔

-

پوزیشن مینجمنٹ کو بہتر بنانا: اتار چڑھاؤ اور خطرے پر مبنی متحرک پوزیشن مینجمنٹ سسٹم نافذ کیا جائے، زیادہ یقینی سگنلز پر پوزیشن بڑھائی جائے، کمزور سگنلز پر پوزیشن کم کی جائے، اور سرمائے کے استعمال کی کارکردگی اور خطرے سے منافع کے تناسب کو بہتر بنایا جائے۔

-

موسمی یا وقتی فلٹرنگ: تاریخی اعداد و شمار میں ممکنہ موسمی نمونوں یا وقتی اثرات کا تجزیہ کیا جائے، اور ان مخصوص اوقات سے گریز کیا جائے جب حکمت عملی کی کارکردگی خراب ہو، تاکہ مجموعی جیت کی شرح میں اضافہ ہو سکے۔

یہ اصلاحی سمتیں نہ صرف حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو بہتر بنا سکتی ہیں، بلکہ مختلف مارکیٹ حالات میں اس کی موافقت کو بھی بڑھا سکتی ہیں، اور حکمت عملی کے ناکام ہونے کے خطرے کو کم کر سکتی ہیں۔

خلاصہ

EMA اور SMA کے رجحان کی پیروی، RSI اور ATR کے ساتھ مل کر، ایک کثیر جہتی مقداری تجارتی حکمت عملی ہے جو ایک منظم، واضح منطق کے ساتھ مقداری تجارتی نظام ہے۔ یہ متعدد تکنیکی اشاریوں کے فوائد کو یکجا کرکے ایک جامع حکمت عملی کا فریم ورک تشکیل دیتا ہے جس میں سگنل پیدا کرنے کی صلاحیت، رجحان کی تصدیق اور خطرے پر قابو پانے کا طریقہ کار موجود ہے۔

حکمت عملی کا سب سے بڑا فائدہ اس کی تہہ دار فلٹرنگ طریقہ کار اور متحرک رسک مینجمنٹ کی صلاحیت ہے، جو اسے رجحانی مارکیٹ میں درمیانی سے طویل مدتی رجحانات کو مؤثر طریقے سے پکڑنے کے قابل بناتا ہے، جبکہ ATR متحرک نقصان روکنے اور منافع لینے کے نظام کے ذریعے خطرے کو کنٹرول کرتا ہے۔ تاہم، حکمت عملی کو موونگ ایوریج کے پیچھے رہ جانے اور سائیڈ ویز مارکیٹ میں ناقص کارکردگی جیسی موروثی حدود کا بھی سامنا ہے۔

ان حدود کے پیش نظر، ہم نے خودکار موافق پیرامیٹر سسٹم، مارکیٹ کے ماحول کی درجہ بندی اور کثیر وقتی فریم تجزیہ سمیت متعدد اصلاحی سمتیں تجویز کی ہیں۔ یہ اصلاحیں نہ صرف حکمت عملی کی کارکردگی کو بڑھا سکتی ہیں، بلکہ مختلف مارکیٹ حالات میں اس کی موافقت کو بھی بڑھا سکتی ہیں۔

مجموعی طور پر، یہ ایک مضبوط بنیاد اور واضح سوچ رکھنے والی مقداری تجارتی حکمت عملی ہے، جو تجارتی نظام کے بنیادی فریم ورک کے طور پر موزوں ہے۔ مزید پیرامیٹر کی اصلاح اور فعالیت میں توسیع کے ذریعے، یہ ایک مستحکم اور موثر تجارتی آلہ بن سکتی ہے۔ حکمت عملی کا ماڈیولر ڈیزائن تاجر کو اپنے تجربے اور مارکیٹ کی سمجھ کے مطابق ذاتی نوعیت کی ایڈجسٹمنٹ کرنے، اور حکمت عملی کی مسلسل ترقی اور بہتری کو ممکن بناتا ہے۔

- 1