خلاصہ

وولٹیلیٹی کمپریشن مومینٹم بریک آؤٹ فالو تھرو حکمت عملی ایک مقداری ٹریڈنگ سسٹم ہے جو TTM اسکوئیز انڈیکیٹر پر مبنی ہے اور وولٹیلیٹی کمپریشن کے بعد مضبوط بریک آؤٹ حرکتوں کو پکڑنے کے لیے ڈیزائن کیا گیا ہے۔ یہ حکمت عملی وولٹیلیٹی کمپریشن (بولیجر بینڈ کینٹنر چینل کے اندر) کو مومینٹم کنفرمیشن کے ساتھ ہوشیاری سے جوڑتی ہے، اور صرف لانگ سائیڈ کا ٹریڈنگ سسٹم بناتی ہے۔ اس کا بنیادی تصور مارکیٹ میں "توانائی جمع کرنے" کے مرحلے کی شناخت کرنا ہے، یعنی وہ دورانیہ جب وولٹیلیٹی نمایاں طور پر سکڑ جاتی ہے، اور پھر مومینٹم کی تصدیق کے بعد داخل ہو کر نتیجے میں آنے والی دھماکہ خیز حرکت کو پکڑ سکتا ہے۔ حکمت عملی 21 پیریڈ کی سادہ مووینگ اوسط کو ٹریلنگ اسٹاپ کے طور پر استعمال کرتی ہے، جو سرمائے کی حفاظت کرتی ہے اور منافع کو پوری طرح دوڑنے دیتی ہے۔ یہ طریقہ خاص طور پر کم وولٹیلیٹی کے بعد بریک آؤٹ حرکات میں نمایاں منافع حاصل کرنے کے لیے موزوں ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مارکیٹ کی وولٹیلیٹی سائیکلیت پر مبنی ہے، یعنی "وولٹیلیٹی کا سکڑنا وولٹیلیٹی کے پھیلاؤ کے ساتھ ہوتا ہے"۔ خاص طور پر، حکمت عملی درج ذیل اہم اجزاء کے ذریعے کام کرتی ہے:

-

اسکوئیز حالت کا تعین:

- 20 پیریڈ کا بولیجر بینڈ (BB) شمار کریں، پیرامیٹر 2.0

- 20 پیریڈ کا کینٹنر چینل (KC) شمار کریں، پیرامیٹر 1.5، اصلی رینج (ATR) استعمال کرتے ہوئے

- جب پورا بولیجر بینڈ مکمل طور پر کینٹنر چینل کے اندر ہو، تو اسے "اسکوئیز آن" حالت کہا جاتا ہے۔

-

مومینٹم ہسٹوگرام:

- حالیہ اونچ نیچ کی رینج کا وسط اور 20 پیریڈ کی اختتامی قیمت کا SMA شمار کریں

- قیمت کے اس مخلوط اوسط سے انحراف کی پیمائش کریں

- اس انحراف پر 20 پیریڈ کا لکیری ریگریشن لگائیں، ہسٹوگرام بنائیں

- مومینٹم کی تبدیلی کے مطابق مختلف رنگ استعمال کریں: اوپر کی طرف رجحان میں سبز/چمکدار سبز، نیچے کی طرف رجحان میں سرخ/مٹیالا سرخ

-

بصری اشارہ:

- نیوی بلیو نقطہ = اسکوئیز آن (پھٹنے کے لیے تیار)

- اسٹیل بلیو نقطہ = اسکوئیز ابھی جاری ہوا

- اسکائی بلیو نقطہ = غیر جانبدار (کوئی اسکوئیز نہیں)

-

ٹریڈنگ منطق:

- داخلے کی شرط: مسلسل تین بار "اسکوئیز آن" حالت (یعنی مسلسل تین نیوی بلیو نقطے)

- باہر نکلنے کی شرط: قیمت 21 پیریڈ کی سادہ مووینگ اوسط سے نیچے گر جائے

- صرف لانگ سائیڈ، ایک وقت میں صرف ایک ٹریڈ، شارٹ نہیں کرتا

کوڈ کے تجزیے سے پتہ چلتا ہے کہ حکمت عملی اس منطق پر سختی سے عمل کرتی ہے، اور صارف کے لیے قابل ترتیب پیرامیٹرز فراہم کرتی ہے، بشمول BB اور KC کی لمبائی اور ضرب، اصلی رینج کے استعمال کا اختیار، اور ٹریڈنگ ونڈو کے وقت کی حد۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، یہ حکمت عملی متعدد نمایاں فوائد ظاہر کرتی ہے:

-

بڑے رجحان کے آغاز کو پکڑنا: وولٹیلیٹی کمپریشن عام طور پر بڑی حرکتوں کا پیش خیمہ ہوتا ہے، یہ حکمت عملی ان اعلیٰ امکانی بریک آؤٹ پوائنٹس پر توجہ مرکوز کرتی ہے، جس سے رجحان کے شروع میں پوزیشن لینے اور منافع کو زیادہ سے زیادہ کرنے میں مدد ملتی ہے۔

-

کم معیار کے سگنلز کو فلٹر کرنا: مسلسل تین بار اسکوئیز حالت کا تقاضا کرنا مختصر "جعلی اسکوئیز" کو مؤثر طریقے سے فلٹر کرتا ہے، غلط سگنلز کو کم کرتا ہے اور ٹریڈ کے معیار کو بہتر بناتا ہے۔

-

ذہین متحرک اسٹاپ: 21 پیریڈ کی مووینگ اوسط کو ٹریلنگ اسٹاپ کے طور پر استعمال کرنا رجحان کو پوری طرح ترقی دینے دیتا ہے اور جب رفتار کم ہو جائے تو بروقت باہر نکلتا ہے، منافع کے امکانات اور رسک کنٹرول میں توازن قائم کرتا ہے۔

-

بصری طور پر واضح: حکمت عملی اصل TTM اسکوئیز انڈیکیٹر کے تمام بصری عناصر کو برقرار رکھتی ہے، بشمول مومینٹم ہسٹوگرام اور رنگ کوڈڈ اسکوئیز پوائنٹس، جو تاجروں کو ہر ٹریڈ کے محرک کو بدیہی طور پر سمجھنے میں مدد دیتے ہیں۔

-

وسیع موافقت: حکمت عملی 1 منٹ سے لے کر ہفتہ وار تک کسی بھی ٹائم فریم پر لاگو ہو سکتی ہے، مختلف ٹریڈنگ مصنوعات کے لیے موزوں ہے، اور انتہائی عام مقصدیت رکھتی ہے۔

-

پیرامیٹرز حسب ضرورت: لچکدار پیرامیٹر سیٹنگز فراہم کرتی ہے، جس سے تاجر مخصوص مصنوعات کی وولٹیلیٹی خصوصیات کے مطابق بولیجر بینڈ اور کینٹنر چینل کی حساسیت کو ایڈجسٹ کر سکتے ہیں۔

-

بلٹ ان بیک ٹیسٹنگ فیچر: حکمت عملی میں بیک ٹیسٹنگ سپورٹ شامل ہے، بشمول کمیشن اور سلپج سمولیشن، جو حکمت عملی کی کارکردگی کا زیادہ حقیقت پسندانہ اندازہ لگانے میں مدد کرتی ہے۔

حکمت عملی کے خطرات

اگرچہ حکمت عملی معقول طریقے سے ڈیزائن کی گئی ہے، لیکن اب بھی درج ذیل ممکنہ خطرات موجود ہیں:

-

جعلی بریک آؤٹ کا خطرہ: تین بار فلٹرنگ کے باوجود بھی مارکیٹ میں جعلی بریک آؤٹ ہو سکتے ہیں، جس کی وجہ سے قیمت تیزی سے مووینگ اوسط سے نیچے آ سکتی ہے اور اسٹاپ لگ سکتا ہے۔ حل یہ ہے کہ اضافی تصدیقی انڈیکیٹرز جیسے والیوم کنفرمیشن یا ٹرینڈ فلٹر شامل کیے جائیں۔

-

سائیڈ وے مارکیٹ میں خراب کارکردگی: طویل سائیڈ وے مارکیٹ میں، حکمت عملی بار بار اندر اور باہر ہو سکتی ہے، جس سے مسلسل چھوٹے نقصانات ہو سکتے ہیں۔ اسے واضح سائیڈ وے مارکیٹ میں ٹریڈنگ روک کر، یا ٹرینڈ کا تعین کرنے والی شرطیں شامل کر کے حل کیا جا سکتا ہے۔

-

اسٹاپ کا پیچھے رہ جانا: 21 پیریڈ کی مووینگ اوسط تیزی سے الٹنے والی مارکیٹوں میں سست ردعمل دے سکتی ہے، جس سے ڈرا ڈاؤن بڑھ سکتا ہے۔ اعلیٰ وولٹیلیٹی ماحول میں کم پیریڈ کی مووینگ اوسط یا وولٹیلیٹی کے مطابق ڈھلنے والے جزو کو شامل کر کے ایڈجسٹ کیا جا سکتا ہے۔

-

طویل مدتی نیچے کے رجحان کا خطرہ: خالص لانگ سائیڈ حکمت عملی کے طور پر، طویل بیئر مارکیٹ میں یہ چیلنجز کا سامنا کرے گی۔ مارکیٹ ٹرینڈ فلٹر شامل کر کے یا اس کے مقابل شارٹ سائیڈ حکمت عملی تیار کر کے اس خطرے کو کم کیا جا سکتا ہے۔

-

پیرامیٹرز کی حساسیت: بولیجر بینڈ اور کینٹنر چینل کے پیرامیٹرز حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتے ہیں، نامناسب پیرامیٹرز بہت زیادہ سگنلز یا اہم مواقع سے محروم ہونے کا سبب بن سکتے ہیں۔ مختلف مارکیٹ حالات میں بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کو بہتر بنانے کی سفارش کی جاتی ہے۔

-

لیکویڈیٹی کا خطرہ: جیسا کہ کوڈ میں نوٹ کیا گیا ہے، بہت کم والیوم والی مصنوعات یا غیر لیکویڈ ٹائم فریموں پر، بڑے ڈرا ڈاؤن کا سامنا ہو سکتا ہے۔ ناکافی لیکویڈیٹی والی مارکیٹوں میں اس حکمت عملی کو لاگو کرنے سے گریز کریں۔

حکمت عملی کی بہتری کے راستے

کوڈ کے تجزیے کی بنیاد پر، یہاں کچھ بہتری کے راستے ہیں:

-

والیوم کی تصدیق شامل کرنا: موجودہ حکمت عملی صرف قیمت اور وولٹیلیٹی پر مبنی فیصلے کرتی ہے، والیوم کو مدنظر نہیں رکھتی۔ والیوم کی تصدیق کی شرط شامل کرنے کی سفارش کی جاتی ہے تاکہ بریک آؤٹ بڑی والیوم کی حمایت میں ہو، جس سے بریک آؤٹ کی معتبریت بڑھے۔ یہ بہتری جعلی بریک آؤٹ کے خطرے کو نمایاں طور پر کم کر سکتی ہے۔

-

خودکار پیرامیٹر میکانزم: فی الحال پیرامیٹرز طے شدہ ہیں، تاریخی وولٹیلیٹی پر مبنی خودکار پیرامیٹر سسٹم کو نافذ کیا جا سکتا ہے، تاکہ حکمت عملی مارکیٹ کی صورتحال کے مطابق خود بخود بولیجر بینڈ اور کینٹنر چینل کے ضرب کو ایڈجسٹ کر سکے، مختلف وولٹیلیٹی ماحول میں موافقت بڑھے۔

-

مارکیٹ ڈھانچے کا تجزیہ شامل کرنا: مارکیٹ ڈھانچے کی شناخت کے الگورتھم متعارف کروائیں جیسے سپورٹ/ریزسٹنس لیول، ٹرینڈ لائنز یا اہم قیمتی سطحیں، ان اہم ڈھانچے کے مقامات کے قریب اسکوئیز سگنلز میں کامیابی کا امکان زیادہ ہوتا ہے۔

-

متعدد ٹائم فریم تجزیہ: ایک سے زیادہ ٹائم فریم تصدیقی میکانزم نافذ کریں، جس میں داخلے کے سگنل کو لمبے اور چھوٹے دونوں ٹائم فریموں کی شرائط کو پورا کرنا ہو، اس سے سگنل کا معیار بہتر ہوگا اور جعلی بریک آؤٹ کم ہوں گے۔

-

رسک مینجمنٹ کی بہتری: فی الحال حکمت عملی ایک مقررہ مووینگ اوسط کو اسٹاپ کے طور پر استعمال کرتی ہے، ATR پر مبنی متحرک اسٹاپ یا وولٹیلیٹی پر مبنی پوزیشن سائزنگ کو اپنایا جا سکتا ہے تاکہ رسک ایڈجسٹڈ ریٹرن میں بہتری آئے۔

-

شارٹ سائیڈ منطق شامل کرنا: تکمیلی شارٹ سائیڈ منطق ڈیزائن کرنے پر غور کریں تاکہ حکمت عملی بیئر مارکیٹ میں بھی مؤثر ہو، پورے مارکیٹ سائیکل میں موافقت بڑھے۔

-

موسمی اور وقت کا فلٹر: مختلف موسموں، مہینوں یا دن کے مختلف اوقات میں حکمت عملی کی کارکردگی کا تجزیہ کریں، ممکن ہے کہ کچھ وقت کے ادوار بہتر کارکردگی دکھائیں، اس کے مطابق وقت کا فلٹر شامل کر کے مجموعی کارکردگی کو بہتر بنایا جا سکتا ہے۔

خلاصہ

وولٹیلیٹی کمپریشن مومینٹم بریک آؤٹ فالو تھرو حکمت عملی ایک خوبصورت اور عملی مقداری ٹریڈنگ سسٹم ہے جو کلاسک TTM اسکوئیز انڈیکیٹر کو بیک ٹیسٹ ایبل حکمت عملی فریم ورک میں کامیابی سے تبدیل کرتا ہے۔ اس کا بنیادی فائدہ وولٹیلیٹی کمپریشن کے بعد دھماکہ خیز حرکتوں کو پکڑنا ہے، اور مووینگ اوسط ٹریلنگ اسٹاپ کے ذریعے منافع کی حفاظت کرتا ہے۔ حکمت عملی کا ڈیزائن سادہ اور مؤثر ہے، جبکہ بصری رائے فراہم کرتا ہے جس سے تاجر ہر ٹریڈ سگنل کی تشکیل کو آسانی سے سمجھ سکتے ہیں۔

اگرچہ کچھ ممکنہ خطرات ہیں جیسے جعلی بریک آؤٹ اور سائیڈ وے مارکیٹ میں خراب کارکردگی، لیکن انہیں تجویز کردہ بہتری کے راستوں سے مؤثر طریقے سے کم کیا جا سکتا ہے۔ خاص طور پر والیوم کی تصدیق، خودکار پیرامیٹر میکانزم، اور متعدد ٹائم فریم تجزیہ جیسی اصلاحات سے حکمت عملی کی مضبوطی اور موافقت میں نمایاں بہتری آ سکتی ہے۔

مارکیٹ میں وولٹیلیٹی بریک آؤٹ کو پکڑنے کے خواہاں تاجروں کے لیے، یہ حکمت عملی ایک مضبوط نقطہ آغاز فراہم کرتی ہے، جسے براہ راست لاگو کیا جا سکتا ہے یا مزید پیچیدہ نظاموں کے بنیادی جزو کے طور پر استعمال کیا جا سکتا ہے۔ سب سے اہم بات یہ ہے کہ اس حکمت عملی کا ڈیزائن فلسفہ مارکیٹ کے بنیادی اصولوں سے مطابقت رکھتا ہے – وولٹیلیٹی کا سکڑنا بالآخر وولٹیلیٹی کے پھیلاؤ کا باعث بنتا ہے، اور اس اصول کی شناخت اور استعمال ہی کامیاب ٹریڈنگ کی کلید ہے۔

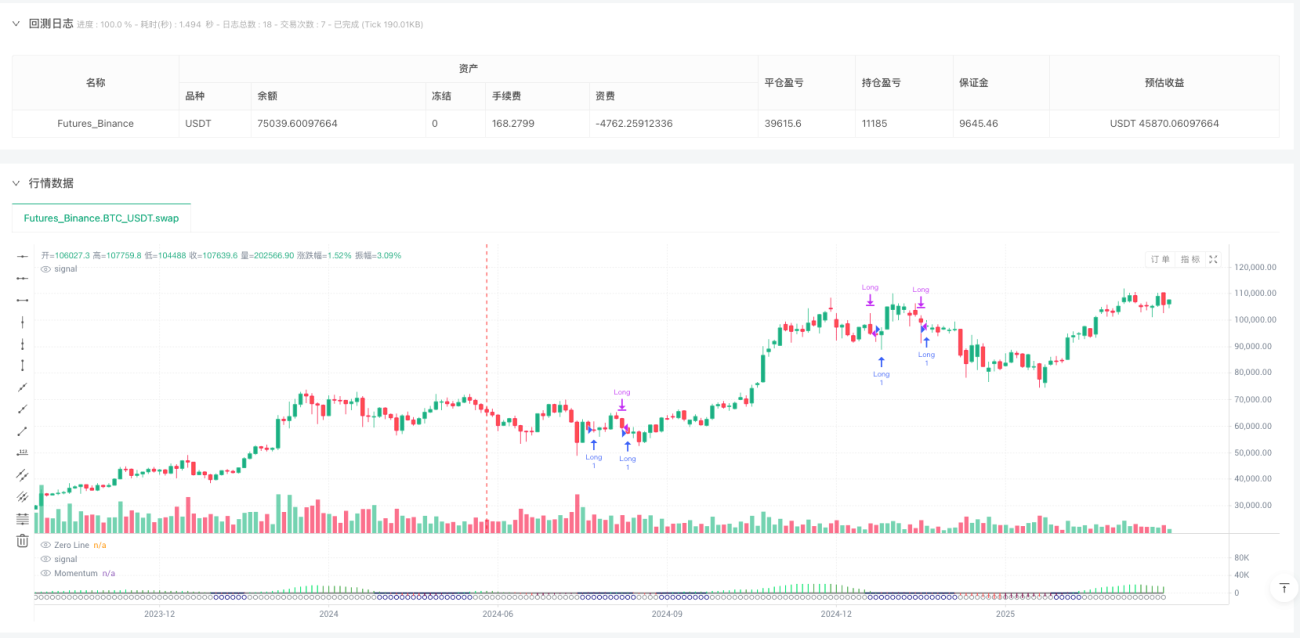

/*backtest

start: 2024-06-19 00:00:00

end: 2025-06-17 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NA GPT - TTM Squeeze Strategy", overlay=false, commission_type=strategy.commission.percent, commission_value=0.01, slippage=3)

// === Inputs ===

- 1