کثیر مدت کی حد بریک آؤٹ ATR متحرک نقصان روکنے کی حکمت عملی

جائزہ

کثیر مدت کی حدود میں بریک آؤٹ ATR ڈائنامک اسٹاپ لوس حکمت عملی ایک ٹرینڈ فالو کرنے والا نظام ہے جو قیمت کی تاریخی اونچائیوں یا نیچائیوں کی بریک آؤٹ پر مبنی ہے۔ یہ حکمت عملی حسب ضرورت مدت کی حدود کے ذریعے ممکنہ بریک آؤٹ مواقع کی نشاندہی کرتی ہے اور ATR انڈیکیٹر کے ساتھ مل کر ڈائنامک اسٹاپ لوس مقامات طے کرتی ہے۔ حکمت عملی کا بنیادی مرکز قیمت کی انضباطی حد سے نکلنے کے بعد ٹرینڈ کی حرکت کو پکڑنا ہے، جو مختلف وقت کے فریموں اور تجارتی اشیاء پر لاگو ہوتی ہے۔ اس حکمت عملی کی سب سے بڑی خصوصیت یہ ہے کہ تاجر اپنے تجارتی انداز کے مطابق بریک آؤٹ کی مدت کے پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں، خواہ وہ قلیل مدتی تاجر ہوں یا سوئنگ تاجر، دونوں اپنی ضروریات کے مطابق سیٹنگز کر سکتے ہیں۔ یہ حکمت عملی ATR انڈیکیٹر کا استعمال کرتے ہوئے ڈائنامک اسٹاپ لوس مقرر کرتی ہے، جس سے اسٹاپ لوس کی پوزیشن مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو جاتی ہے، جس سے سرمائے کے انتظام میں لچک پیدا ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مخصوص مدت کی حدود میں قیمت کے بریک آؤٹ پوائنٹس کی نشاندہی کرنا اور بریک آؤٹ کی تصدیق کے بعد تجارت میں داخل ہونا ہے۔ اس کا عملی نفاذ اس طرح ہے:

- بریک آؤٹ مدت کا پیرامیٹر (breakoutPeriod) طے کیا جاتا ہے، جو تاریخی قیمت کی حد کا حساب لگانے کے لیے استعمال ہوتا ہے۔

- مخصوص مدت کے اندر سب سے زیادہ قیمت (highestHigh) اور سب سے کم قیمت (lowestLow) کا حساب لگایا جاتا ہے، جو بریک آؤٹ کے حوالہ کی سطحیں ہیں۔

- ATR انڈیکیٹر مارکیٹ کی اتار چڑھاؤ کی پیمائش کے لیے استعمال ہوتا ہے، اور ATR ضرب (atrMultiplier) کے ذریعے اسٹاپ لوس کے فاصلے کو ایڈجسٹ کیا جاتا ہے۔

- جب قیمت کی اختتامی قیمت پچھلی مدت کی سب سے زیادہ قیمت کو توڑتی ہے، تو لانگ بریک آؤٹ سگنل (longBreakout) فعال ہوتا ہے۔

- جب قیمت کی اختتامی قیمت پچھلی مدت کی سب سے کم قیمت سے نیچے آتی ہے، تو شارٹ بریک آؤٹ سگنل (shortBreakout) فعال ہوتا ہے۔

- ATR پر مبنی ڈائنامک اسٹاپ لوس میکانزم استعمال کیا جاتا ہے، جو مارکیٹ کی اتار چڑھاؤ کے مطابق اسٹاپ لوس کی پوزیشن کو خود بخود ایڈجسٹ کرتا ہے۔

بریک آؤٹ سگنلز کی تخلیق کا کلیدی حصہ یہ ہے: longBreakout = close > highestHigh[1] اور shortBreakout = close < lowestLow[1]۔ یہاں پچھلی مدت کی سب سے زیادہ/کم قیمت کو حوالہ کے طور پر استعمال کیا گیا ہے، جو موجودہ مدت کی قیمت کے بریک آؤٹ کے فیصلے میں مداخلت سے بچاتا ہے اور سگنلز کی وشوسنییتا کو بڑھاتا ہے۔ اسی طرح، ATR ڈائنامک اسٹاپ لوس کا تعارف (strategy.position_avg_price - atrValue * atrMultiplier) اس بات کو یقینی بناتا ہے کہ اسٹاپ لوس کی پوزیشن مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو، جو رسک مینجمنٹ کا ایک زیادہ ذہین طریقہ فراہم کرتا ہے۔

حکمت عملی کے فوائد

-

انتہائی حسب ضرورت: تاجر اپنے تجارتی انداز اور مارکیٹ کے حالات کے مطابق بریک آؤٹ کی مدت کے پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں، مختلف تجارتی ضروریات کے مطابق۔ قلیل مدتی تاجر چھوٹی بریک آؤٹ مدت مقرر کر سکتے ہیں، جبکہ طویل مدتی تاجر لمبی مدت مقرر کر سکتے ہیں۔

-

خود سے ڈھلنے والا رسک مینجمنٹ: ATR انڈیکیٹر کے ذریعے ڈائنامک اسٹاپ لوس مقرر کرنے سے اسٹاپ لوس کی پوزیشن مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو جاتی ہے، جس سے زیادہ اتار چڑھاؤ والی مارکیٹ میں اسٹاپ لوس کے جلدی ٹرگر ہونے یا کم اتار چڑھاؤ والی مارکیٹ میں بہت دور ہونے کا مسئلہ حل ہو جاتا ہے۔

-

ٹرینڈ فالو کرنے کی صلاحیت: حکمت عملی قیمت کے بریک آؤٹ کے بعد ٹرینڈ کی حرکت کو پکڑنے پر مرکوز ہے، جو مارکیٹ کے انضباطی مرحلے سے ٹرینڈ کے مرحلے میں منتقلی کو مؤثر طریقے سے شناخت کرنے میں مدد دیتی ہے، اور تاجروں کو بڑے ٹرینڈ کے آغاز کو پکڑنے میں مدد دیتی ہے۔

-

وسیع اطلاق: حکمت عملی مختلف وقت کے فریموں اور تجارتی اشیاء پر لاگو کی جا سکتی ہے، جس کی وجہ سے اس کی افادیت وسیع ہے۔

-

بصری طور پر سیدھی: سب سے زیادہ اور سب سے کم قیمت کی لکیریں کھینچ کر، تاجر بریک آؤٹ کے علاقے کو براہ راست دیکھ سکتے ہیں، جس سے مارکیٹ کی ساخت اور ممکنہ تجارتی مواقع کا تجزیہ کرنا آسان ہو جاتا ہے۔

-

سادہ اور واضح: حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور استعمال کرنا آسان ہے، اور تاجر کے سیکھنے کے اخراجات کم ہوتے ہیں۔

حکمت عملی کے خطرات

-

جعلی بریک آؤٹ کا خطرہ: مارکیٹ میں جعلی بریک آؤٹ کا رجحان ہو سکتا ہے، یعنی قیمت تاریخی اونچائی یا نیچائی کو توڑنے کے بعد فوری طور پر واپس آ جائے، جس سے غلط سگنل پیدا ہوں۔ اس خطرے کو کم کرنے کے لیے، تصدیقی میکانزم شامل کیا جا سکتا ہے، جیسے قیمت کو بریک آؤٹ کے بعد ایک خاص وقت تک برقرار رہنے کی شرط یا حجم کی تصدیق شامل کرنا۔

-

بڑے گیپ کا خطرہ: اہم خبروں یا واقعات کے وقت، مارکیٹ میں بڑے گیپ ہو سکتے ہیں، جس کی وجہ سے اسٹاپ لوس توقع کے مطابق عمل نہیں ہو سکتا، اور متوقع نقصان سے زیادہ نقصان ہو سکتا ہے۔ اہم ڈیٹا یا واقعات سے پہلے پوزیشن کم کرنے یا تجارت روکنے کی سفارش کی جاتی ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی بریک آؤٹ کی مدت اور ATR ضرب کے پیرامیٹرز کے لیے حساس ہے، اور مختلف پیرامیٹر سیٹنگز کے نتیجے میں بالکل مختلف تجارتی نتائج آ سکتے ہیں۔ کسی خاص مارکیٹ اور وقت کے فریم کے لیے بہترین پیرامیٹرز تلاش کرنے کے لیے بیک ٹیسٹنگ اور آپٹیمائزیشن کی سفارش کی جاتی ہے۔

-

ٹرینڈ ریورسل کا خطرہ: یہ حکمت عملی بنیادی طور پر ٹرینڈ والی مارکیٹوں کے لیے موزوں ہے، اور سائیڈ ویز مارکیٹوں میں بار بار جعلی سگنل پیدا کر سکتی ہے، جس سے مسلسل نقصان ہو سکتا ہے۔ ٹرینڈ فلٹر یا مارکیٹ کی حالت کے تعین کے ذریعے غیر ٹرینڈ والی مارکیٹوں میں تجارت کی تعدد کو کم کیا جا سکتا ہے۔

-

اسٹاپ لوس کی چوڑائی کافی نہ ہونا: کچھ زیادہ اتار چڑھاؤ والی مارکیٹوں میں، ATR پر مبنی ڈائنامک اسٹاپ لوس بھی بہت تنگ ہو سکتا ہے، جس سے مارکیٹ کی عام حرکت بھی اسٹاپ لوس کو ٹرگر کر سکتی ہے۔ مختلف مارکیٹ کی خصوصیات کے مطابق ATR ضرب کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کے امکانات

-

تصدیقی میکانزم کا اضافہ: جعلی بریک آؤٹ کے خطرے کو کم کرنے کے لیے، اضافی تصدیقی انڈیکیٹرز شامل کیے جا سکتے ہیں، جیسے حجم کا بریک آؤٹ، مومینٹم انڈیکیٹر کی تصدیق، یا قیمت کو بریک آؤٹ کے بعد مخصوص کینڈلز کی تعداد تک برقرار رہنے کی شرط، جس سے سگنل کی وشوسنییتا بڑھے۔ عملی طور پر شامل کیا جا سکتا ہے:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 for long or < 50 for short -

ٹرینڈ فلٹر کا اضافہ: ٹرینڈ کے تعین کا میکانزم شامل کریں، جیسے موونگ ایوریج سسٹم یا ADX انڈیکیٹر، اور صرف اس وقت تجارت کریں جب ٹرینڈ کی سمت بریک آؤٹ کی سمت سے مطابقت رکھتی ہو، تاکہ سائیڈ ویز مارکیٹ میں بار بار تجارت سے بچا جا سکے۔

-

منافع لینے کے میکانزم کو بہتر بنائیں: موجودہ حکمت عملی میں صرف ATR پر مبنی اسٹاپ لوس ہے، منافع لینے کی کوئی واضح حکمت عملی نہیں ہے۔ مارکیٹ کے ڈھانچے پر مبنی منافع لینے کے پوائنٹس شامل کیے جا سکتے ہیں، جیسے پچھلی سپورٹ اور ریزسٹنس لیولز، قیمت کے اہداف، یا ٹریلنگ اسٹاپ لوس کا استعمال کرتے ہوئے منافع کو محفوظ کیا جا سکتا ہے۔

-

پیرامیٹر کا خود کار ڈھلنا: مختلف مارکیٹ کے حالات میں، بہترین بریک آؤٹ مدت اور ATR ضرب مختلف ہو سکتے ہیں۔ مارکیٹ کی اتار چڑھاؤ یا ٹرینڈ کی شدت کی بنیاد پر ان پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی زیادہ ڈھلنے والی بن جائے۔

-

وقت کا فلٹر: کچھ اوقات جیسے مارکیٹ کھلنے یا اہم ڈیٹا کے اجراء سے پہلے اور بعد میں، اتار چڑھاؤ بڑھ جاتا ہے اور جعلی بریک آؤٹ کا امکان زیادہ ہوتا ہے۔ ان اوقات میں تجارت سے بچنے کے لیے وقت کا فلٹر شامل کیا جا سکتا ہے۔

-

ریورسل حکمت عملی کا اضافہ: جب مارکیٹ میں شدید اوور باؤٹ یا اوور سولڈ سگنلز آتے ہیں، تو ریورسل ہو سکتا ہے۔ مخصوص حالات میں ریورسل ٹریڈنگ کی منطق شامل کر کے ممکنہ ریورسل مواقع کو پکڑا جا سکتا ہے۔

خلاصہ

کثیر مدت کی حدود میں بریک آؤٹ ATR ڈائنامک اسٹاپ لوس حکمت عملی ایک لچکدار اور عملی ٹرینڈ فالو کرنے والا نظام ہے، جو قیمت کی تاریخی حدود کے بریک آؤٹ کی شناخت کر کے ممکنہ ٹرینڈ کے آغاز کو پکڑتی ہے، اور ATR انڈیکیٹر کے ساتھ مل کر ذہین رسک مینجمنٹ کا حل فراہم کرتی ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ اس کی انتہائی حسب ضرورت اور خود سے ڈھلنے والی رسک مینجمنٹ کی صلاحیت ہے، جو اسے مختلف مارکیٹ کے حالات اور تجارتی انداز کے مطابق ڈھالنے کی اجازت دیتی ہے۔

تاہم، حکمت عملی کو جعلی بریک آؤٹ، پیرامیٹر کی حساسیت، اور ٹرینڈ ریورسل جیسے خطرات کا بھی سامنا ہے۔ تصدیقی میکانزم شامل کرنے، ٹرینڈ فلٹر شامل کرنے، منافع لینے کی حکمت عملی کو بہتر بنانے، اور پیرامیٹر کے خود کار ڈھلنے جیسے طریقوں سے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ خاص طور پر حجم اور مومینٹم کی تصدیق شامل کرنے سے جعلی بریک آؤٹ کے خطرے کو نمایاں طور پر کم کیا جا سکتا ہے، جبکہ ٹرینڈ کے تعین کی شرط شامل کرنے سے غیر ٹرینڈ والی مارکیٹوں میں بار بار تجارت سے بچا جا سکتا ہے۔

مجموعی طور پر، یہ ایک واضح منطق اور آسان نفاذ کے ساتھ حکمت عملی کا فریم ورک ہے، جو ایک بنیادی حکمت عملی کے طور پر ذاتی ترقی اور بہتری کے لیے موزوں ہے۔ تاجر اپنے تجارتی انداز اور ہدف مارکیٹ کی خصوصیات کے مطابق حکمت عملی کے پیرامیٹرز اور قواعد کو ایڈجسٹ کر کے اپنی ضروریات کے مطابق ایک تجارتی نظام بنا سکتے ہیں۔

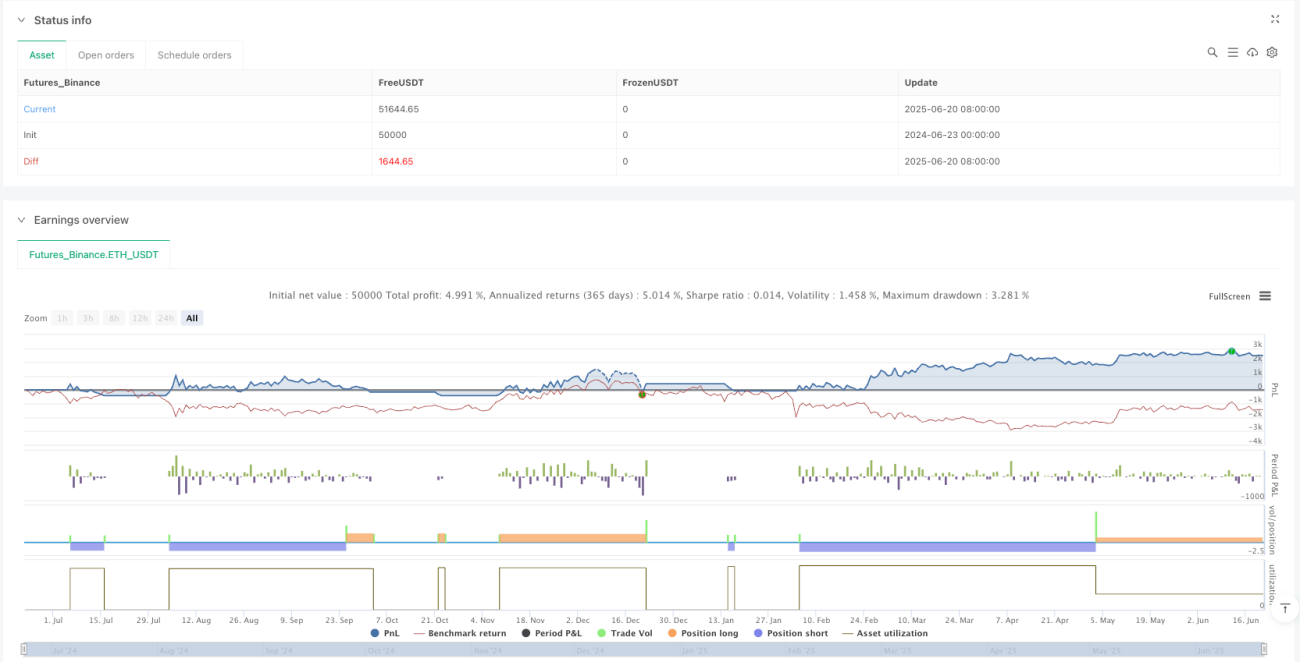

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1