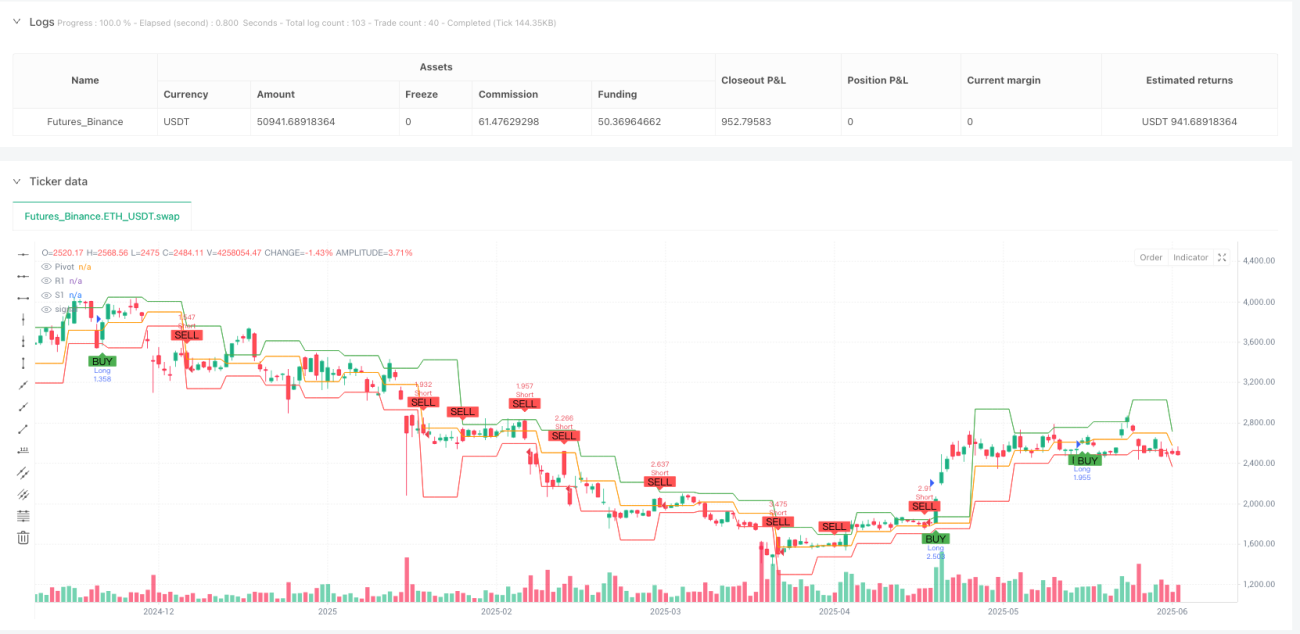

خلاصہ

ملٹی ٹائم فریم پیوٹ ریورسل حکمت عملی ایک قیمت پر مبنی تجارتی نظام ہے جو اہم ادارہ جاتی سطحوں – ہفتہ وار پیوٹ پوائنٹس (PP) پر اعلیٰ امکانی ریورسل سگنلز تلاش کرنے پر مرکوز ہے۔ یہ حکمت عملی ہفتے کے اوائل کی قیمتی حرکت کو پکڑنے کے لیے ڈیزائن کی گئی ہے، جس میں سخت رسک مینجمنٹ اور طاقت ور منافع کی صلاحیت موجود ہے۔ حکمت عملی کا بنیادی تصور پچھلے ہفتے کی اونچائی، نیچائی اور بند قیمت کا استعمال کرتے ہوئے موجودہ ہفتے کے پیوٹ پوائنٹس کا حساب لگانا ہے، پھر قیمت اور پیوٹ پوائنٹس کے درمیان تعامل میں تجارتی مواقع تلاش کرنا ہے، جس میں RSI انڈیکیٹر کو تصدیق کے لیے شامل کیا جاتا ہے تاکہ سگنلز کی وشوسنییتا بڑھ سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول قیمت اور ہفتہ وار پیوٹ پوائنٹس کے درمیان تعامل کی نگرانی کرکے مارکیٹ کے ریورسل پوائنٹس کی شناخت کرنا ہے:

-

پیوٹ پوائنٹ کا حساب: حکمت عملی پچھلے ہفتے کی اونچائی (high_prev)، نیچائی (low_prev) اور بند قیمت (close_prev) کا استعمال کرتے ہوئے موجودہ ہفتے کے پیوٹ پوائنٹ (PP) اور مزاحمتی سطح (R1) اور مددگار سطح (S1) کا حساب لگاتی ہے۔

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

تجارتی سگنل کی پیدائش:

- لانگ (خرید) کی شرط: جب قیمت PP سے نیچے کھلے لیکن پھر واپس آکر PP سے اوپر بند ہو، تو اس کا مطلب ہے کہ تیزی کا ریورسل ظاہر ہوا ہے۔

- شارٹ (فروخت) کی شرط: جب قیمت PP سے اوپر کھلے لیکن پھر نیچے آکر PP سے نیچے بند ہو، تو اس کا مطلب ہے کہ مندی کا ریورسل ظاہر ہوا ہے۔

-

RSI تصدیق (اختیاری): نسبتاً طاقت کے انڈیکیٹر (RSI) کو فلٹر کے طور پر شامل کیا گیا ہے، جس کی ڈیفالٹ ترتیبات درج ذیل ہیں:

- لانگ کے لیے RSI > 50 ضروری ہے

- شارٹ کے لیے RSI < 50 ضروری ہے

-

منافع روکنے اور نقصان روکنے کی ترتیبات:

- لانگ ٹریڈ: منافع R1 پر روکا جاتا ہے، نقصان S1 پر روکا جاتا ہے

- شارٹ ٹریڈ: منافع S1 پر روکا جاتا ہے، نقصان R1 پر روکا جاتا ہے

-

دورانیہ کی تبدیلی کا پتہ: نیا تجارتی ہفتہ شروع ہونے کا پتہ لگانے کے لیے

ta.change(time("W"))استعمال کیا جاتا ہے، تاکہ پیوٹ پوائنٹ کا حساب تازہ کیا جا سکے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کا گہرائی سے تجزیہ کرنے پر درج ذیل نمایاں فوائد سامنے آتے ہیں:

-

ادارہ جاتی سطح پر تجارت: پیوٹ پوائنٹس وہ اہم حوالہ جاتی سطحیں ہیں جو بڑے اداروں اور پیشہ ور تاجروں کے ذریعہ اکثر استعمال ہوتی ہیں، ان سطحوں پر تجارت کرکے حکمت عملی بڑے مارکیٹ شرکاء کے آرڈر کے بہاؤ کے ساتھ ہم آہنگ رہتی ہے۔

-

واضح داخلے کے اصول: حکمت عملی داخلے کے واضح معیار فراہم کرتی ہے، جس سے سبجکٹیو فیصلے کی ضرورت کم ہو جاتی ہے، اور یہ نظامی عمل درآمد کے لیے موزوں ہے۔

-

رسک مینجمنٹ کی اصلاح: نقصان روکنے اور منافع روکنے کے پوائنٹس اہم سپورٹ اور ریزسٹنس پر رکھے جاتے ہیں، جو نہ صرف مارکیٹ کے ڈھانچے سے مطابقت رکھتے ہیں بلکہ سازگار رسک ریوارڈ تناسب بھی فراہم کرتے ہیں۔

-

وقت کی افادیت: حکمت عملی خاص طور پر ہفتے کے شروع (پیر تا بدھ) کے تجارتی مواقع پر توجہ دیتی ہے، اس وقت کا استعمال کرتے ہوئے جب مارکیٹ نئے ہفتہ وار سطحوں پر ابتدائی ردعمل دیتی ہے۔

-

موافقت کی صلاحیت: اسے متعدد لیکویڈ مارکیٹوں اور مختلف ٹائم فریموں پر لاگو کیا جا سکتا ہے، خاص طور پر 15 منٹ یا 1 گھنٹے کے چارٹ پر۔

-

کسٹمائزیشن کی گنجائش: RSI تصدیق استعمال کرنے یا نہ کرنے کا انتخاب کیا جا سکتا ہے، نیز مختلف مارکیٹ ماحول کے مطابق RSI پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے متعدد فوائد ہیں، تاہم اس میں درج ذیل ممکنہ خطرات بھی موجود ہیں:

-

جعلی بریک آؤٹ کا خطرہ: قیمت عارضی طور پر پیوٹ پوائنٹ کو توڑ سکتی ہے لیکن پھر واپس اپنی اصل سمت میں چلی جائے، جس سے غلط سگنل پیدا ہوتے ہیں۔ حل یہ ہے کہ تصدیق کا ایک اضافی طریقہ شامل کیا جائے، جیسے کہ بریک آؤٹ کے بعد قیمت کو ایک مخصوص وقت تک برقرار رہنے کی ضرورت۔

-

زیادہ اتار چڑھاؤ والی مارکیٹ کا مسئلہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں قیمت بار بار پیوٹ پوائنٹس کو عبور کر سکتی ہے، جس سے زیادہ تجارت اور تجارتی لاگت میں اضافہ ہوتا ہے۔ حل یہ ہے کہ زیادہ اتار چڑھاؤ والے ماحول میں ایک اضافی رجحان فلٹر شامل کیا جائے۔

-

خبروں کے واقعات کا اثر: اہم اقتصادی خبریں قیمت میں غیر معمولی اتار چڑھاؤ لا سکتی ہیں، جو عام تکنیکی نمونوں کو خراب کر سکتی ہیں۔ حکمت عملی تجویز کرتی ہے کہ زیادہ اثر والی خبروں کے دوران تجارت سے گریز کیا جائے۔

-

پیرامیٹر حساسیت: RSI پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتا ہے، مختلف مارکیٹوں کے لیے مختلف بہترین پیرامیٹرز درکار ہو سکتے ہیں۔ مشورہ دیا جاتا ہے کہ حقیقی تجارت سے پہلے مکمل پیرامیٹر آپٹیمائزیشن کی جائے۔

-

سائیڈ وے مارکیٹ میں ناقص کارکردگی: سائیڈ وے یا کنسولیڈیشن والی مارکیٹ میں قیمت پیوٹ پوائنٹس کے قریب بار بار حرکت کر سکتی ہے لیکن واضح رجحان نہ بنائے، جس سے متعدد چھوٹے نقصانات ہو سکتے ہیں۔ سائیڈ وے مارکیٹ میں تجارت سے بچنے کے لیے وولیٹیلیٹی فلٹر شامل کیا جا سکتا ہے۔

حکمت عملی کی اصلاح کے امکانات

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی میں درج ذیل ممکنہ اصلاحات کی جا سکتی ہیں:

-

متعدد ٹائم فریموں کی تصدیق شامل کرنا: زیادہ بڑے ٹائم فریم کے رجحان کی سمت کو شامل کریں، اور صرف اسی سمت میں تجارت کریں جو بڑے ٹائم فریم کے رجحان سے مطابقت رکھتی ہو۔ اس سے جیتنے کی شرح بڑھ سکتی ہے کیونکہ اس سے یہ یقینی ہو جاتا ہے کہ تجارت مرکزی رجحان کے مطابق ہے۔

-

متحرک نقصان روکنے کی ترتیب: فی الحال نقصان روکنے کی ترتیب S1 یا R1 پر مقرر ہے، اسے تبدیل کرکے ٹریلنگ اسٹاپ لاگو کیا جا سکتا ہے تاکہ منافع کو محفوظ رکھا جا سکے اور منافع کو بڑھنے دیا جا سکے۔

-

حجم کا تجزیہ شامل کرنا: اضافی تصدیقی عنصر کے طور پر والیوم انڈیکیٹر کو شامل کریں، اور صرف اس وقت تجارت کریں جب بریک آؤٹ کے ساتھ حجم میں اضافہ ہو، اس سے جعلی بریک آؤٹ کا خطرہ کم ہو سکتا ہے۔

-

مارکیٹ ڈھانچے کا فلٹر شامل کرنا: مثال کے طور پر، صرف اس وقت لانگ تجارت کریں جب قیمت اونچی اونچائیوں اور اونچی نیچائیوں (اپ ٹرینڈ) کے پیٹرن میں ہو، اور اس کے برعکس۔

-

وولیٹیلیٹی انڈیکیٹر کو شامل کرنا: ATR (اوسط حقیقی رینج) جیسے وولیٹیلیٹی انڈیکیٹرز کو شامل کریں، تاکہ زیادہ اتار چڑھاؤ والے ماحول میں نقصان روکنے کی جگہ کو ایڈجسٹ کیا جا سکے یا تجارت سے گریز کیا جا سکے۔

-

موسمی تجزیہ: کچھ مارکیٹیں مخصوص دنوں یا مہینوں میں پیش گوئی کے قابل نمونے دکھا سکتی ہیں، داخلے کے وقت کو بہتر بنانے کے لیے موسمی فلٹر شامل کیا جا سکتا ہے۔

-

RSI کے استعمال میں بہتری: سادہ تھریشولڈ کے بجائے RSI ڈائیورجنس کو تصدیق کے طور پر استعمال کیا جا سکتا ہے، جو ممکنہ طور پر مضبوط ریورسل سگنل فراہم کر سکتا ہے۔

نتیجہ

ملٹی ٹائم فریم پیوٹ ریورسل حکمت عملی ایک مضبوط مارکیٹ اصولوں پر مبنی نظامی تجارتی طریقہ ہے، جو ادارہ جاتی پیوٹ پوائنٹس کا استعمال کرتے ہوئے اعلیٰ امکانی مارکیٹ ریورسل مواقع کی شناخت کرتا ہے۔ قیمت اور پیوٹ پوائنٹس کے درمیان تعامل کی نگرانی کرکے، اور اختیاری RSI تصدیق کے ساتھ، یہ حکمت عملی سخت رسک مینجمنٹ اور واضح منافع کے اہداف کے ساتھ تجارتی مواقع کو پکڑنے میں کامیاب ہوتی ہے۔

یہ حکمت عملی خاص طور پر لیکویڈ مارکیٹوں اور انٹراڈے ٹائم فریموں کے لیے موزوں ہے، خاص طور پر ہفتے کے شروع میں بہتر کارکردگی دکھاتی ہے۔ اگرچہ جعلی بریک آؤٹ اور مارکیٹ کے اتار چڑھاؤ جیسے خطرات موجود ہیں، لیکن مناسب رسک مینجمنٹ اور تجویز کردہ اصلاحی اقدامات سے ان خطرات کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

سب سے اہم بات یہ ہے کہ تاجروں کو حقیقی تجارت سے پہلے مکمل بیک ٹیسٹ کرنا چاہیے، اور مخصوص مارکیٹ شرائط کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا چاہیے۔ متعدد ٹائم فریم تجزیہ، متحرک نقصان روکنے اور حجم کی تصدیق جیسی اصلاحات شامل کرنے سے اس حکمت عملی کی کارکردگی مزید بہتر ہو سکتی ہے، اور یہ تاجروں کے ٹول باکس کا ایک قیمتی حصہ بن سکتی ہے۔

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1