خلاصہ

وولیٹیلیٹی آپٹمائزڈ RSI مین ریورژن ٹریڈنگ اسٹریٹیجی ایک مقداری ٹریڈنگ اسٹریٹیجی ہے جو RSI (رشیوٹیو سٹرینتھ انڈیکیٹر) کے مین ریورژن سگنلز، ذہین مارکیٹ فلٹرنگ اور وولیٹیلیٹی اڈاپٹیو رسک مینجمنٹ کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر RSI کے انتہائی سطحوں پر پہنچنے پر زیادہ امکانی الٹ جانے کے مواقعوں کی نشاندہی کرتی ہے (RSI ≤30 اوور سولڈ، RSI ≥70 اوور باؤٹ)، لیکن صرف اس وقت ٹریڈ کرتی ہے جب مارکیٹ کے حالات مین ریورژن حکمت عملی کے لیے سازگار ہوں۔ کوڈ کا گہرائی سے تجزیہ کرنے سے پتہ چلتا ہے کہ اس حکمت عملی کا بنیادی مرکز ٹیکنیکل انڈیکیٹرز اور مارکیٹ کی حالت کے تجزیے کا امتزاج ہے تاکہ ٹریڈنگ کے فیصلوں کو بہتر بنایا جا سکے اور مختلف مارکیٹ حالات میں کارکردگی کو زیادہ سے زیادہ کیا جا سکے۔

حکمت عملی کا اصول

وولیٹیلیٹی آپٹمائزڈ RSI مین ریورژن ٹریڈنگ اسٹریٹیجی کا اصول درج ذیل کلیدی اجزاء پر مبنی ہے:

-

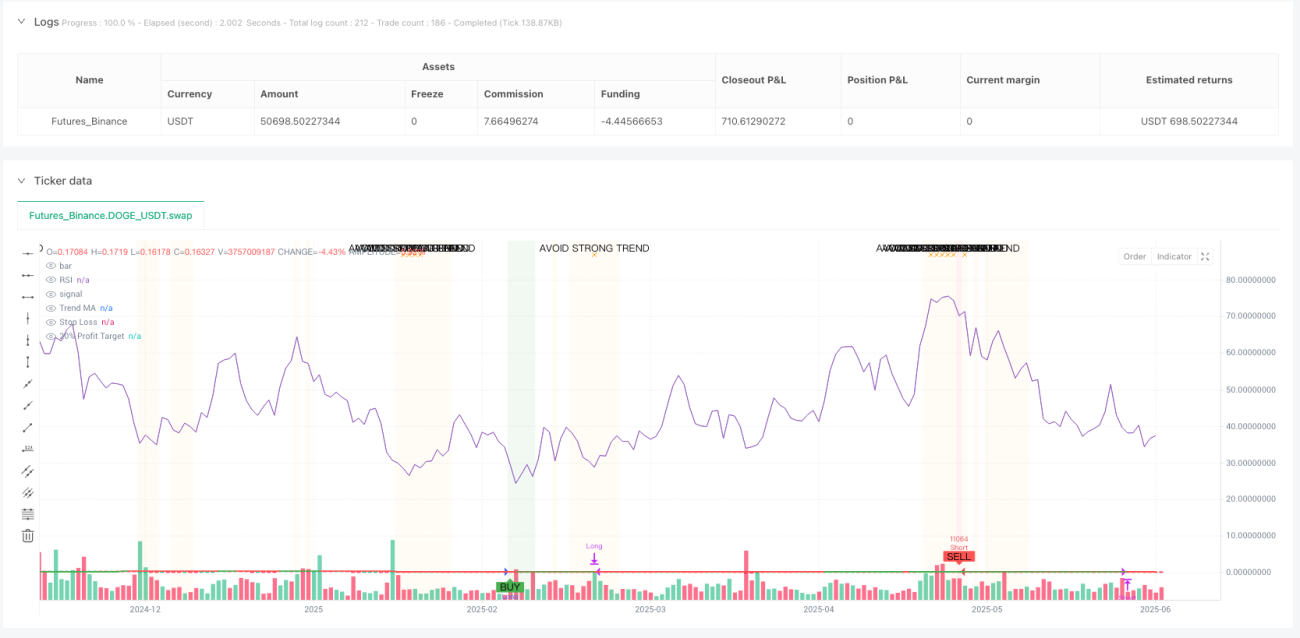

RSI سگنل سسٹم: مارکیٹ کی اوور باؤٹ اور اوور سولڈ حالتوں کی نشاندہی کرنے کے لیے 14 پیریڈ RSI انڈیکیٹر استعمال کیا جاتا ہے۔ جب RSI 30 سے نیچے آتا ہے تو مارکیٹ کو اوور سولڈ سمجھا جاتا ہے اور خریداری کا سگنل پیدا ہوتا ہے؛ جب RSI 70 سے اوپر جاتا ہے تو مارکیٹ کو اوور باؤٹ سمجھا جاتا ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

-

رجحان کا تجزیہ: حکمت عملی 50 پیریڈ سادہ موونگ ایوریج (SMA) کا استعمال کرتے ہوئے مارکیٹ کی سمت کا تعین کرتی ہے۔ قیمت موونگ ایوریج سے اوپر ہونا اوپر کی طرف رجحان ظاہر کرتی ہے، جبکہ قیمت موونگ ایوریج سے نیچے ہونا نیچے کی طرف رجحان ظاہر کرتی ہے۔ اس سے بھی اہم بات یہ ہے کہ حکمت عملی رجحان کی طاقت کا حساب لگاتی ہے، اور مضبوط رجحان والی مارکیٹوں میں (رجحان کی طاقت >25%) ٹریڈ نہیں کرتی، کیونکہ ان حالات میں مین ریورژن حکمت عملی عام طور پر اچھی کارکردگی نہیں دکھاتی۔

-

مارکیٹ موافقت کا تجزیہ: کوڈ حالیہ وولیٹیلیٹی کا حساب لگاتا ہے تاکہ یہ یقینی بنایا جا سکے کہ مارکیٹ میں اتنی اتار چڑھاؤ ہے (یومیہ وولیٹیلیٹی >1%) جو مین ریورژن حکمت عملی کو سپورٹ کرے۔ حکمت عملی یہ بھی چیک کرتی ہے کہ رجحان کی طاقت قابل قبول حد میں ہے (≤25%)۔ صرف اس وقت جب مارکیٹ کے حالات ان معیارات کو پورا کرتے ہیں، حکمت عملی ٹریڈ میں داخلے پر غور کرتی ہے۔

-

رسک مینجمنٹ: حکمت عملی 20% کا سٹاپ لاس نافذ کرتی ہے، جو وولیٹائل اثاثوں کے لیے قیمت میں اتار چڑھاؤ کی کافی گنجائش فراہم کرتی ہے، ساتھ ہی 20% کا منافع کا ہدف مقرر کرتی ہے تاکہ 1:1 کا رسک/ریوارڈ تناسب یقینی بنایا جا سکے۔ ہر ٹریڈ میں 5% فنڈز استعمال کیے جاتے ہیں، اور پوزیشنوں میں زیادہ سے زیادہ دو کی اجازت ہے (پیرامڈنگ)، تاکہ مضبوط سیٹ اپ میں پوزیشن کو بڑھایا جا سکے۔

-

سگنل کی تصدیق اور باہر نکلنا: داخلے کے سگنل کے لیے RSI کا انتہائی سطح پر پہنچنا اور مارکیٹ کے حالات کا موزوں ہونا ضروری ہے۔ باہر نکلنے کی شرائط میں RSI کا الٹ جانا (مخالف انتہا پر پہنچنا)، سٹاپ لاس کا ایکٹیویٹ ہونا یا منافع کے ہدف کا پورا ہونا شامل ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے سے اس حکمت عملی کے درج ذیل نمایاں فوائد سامنے آتے ہیں:

-

مارکیٹ کے ماحول کے مطابق ڈھلنے کی صلاحیت: بنیادی RSI حکمت عملی کے برعکس، یہ حکمت عملی مارکیٹ کی حالت کے تجزیے کے ذریعے ٹریڈنگ سگنلز کو فلٹر کرتی ہے، ایسے مارکیٹ ماحول میں ٹریڈ کرنے سے گریز کرتی ہے جو مین ریورژن حکمت عملی کے لیے موزوں نہ ہوں، جس سے سگنلز کے معیار میں نمایاں بہتری آتی ہے۔

-

وولیٹیلیٹی کے مطابق رسک مینجمنٹ: 20% سٹاپ لاس کی سطح مقرر کرنا خاص طور پر وولیٹائل اثاثوں کے لیے ڈیزائن کیا گیا ہے، جس سے عام مارکیٹ کے اتار چڑھاؤ کی وجہ سے قبل از وقت باہر نکلنے سے بچا جا سکتا ہے، ساتھ ہی مناسب تحفظ بھی فراہم کیا جاتا ہے۔

-

داخلے کے درست حالات: RSI کی انتہائی سطحوں، رجحان کے تجزیے اور وولیٹیلیٹی کی جانچ کو ملا کر اس بات کو یقینی بنایا جاتا ہے کہ صرف زیادہ امکانی سیٹ اپ میں ہی داخلہ لیا جائے، جس سے جھوٹے سگنلز کم ہوتے ہیں۔

-

تصویری فیصلہ سازی کی معاونت: حکمت عملی پس منظر کے رنگ میں تبدیلی (سبز پس منظر خریداری کے لیے موزوں علاقے کی نشاندہی کرتا ہے، سرخ پس منظر فروخت کے لیے موزوں علاقے کی نشاندہی کرتا ہے) اور وارننگ لیبل (نارنجی وارننگ مضبوط رجحان کی نشاندہی کرتی ہے، جس سے بچنا چاہیے) فراہم کرتی ہے، جس سے ٹریڈنگ کے فیصلے زیادہ بصری اور واضح ہو جاتے ہیں۔

-

آٹومیشن کے لیے دوستانہ: بلٹ ان الرٹ کنڈیشنز کا مکمل نظام خودکار ٹریڈنگ پر عمل درآمد کی حمایت کرتا ہے، جس سے مارکیٹ کی دستی نگرانی کی ضرورت نہیں رہتی۔

-

متحرک معلوماتی جدول: مارکیٹ کی حالت اور ٹریڈنگ کی حیثیت کو حقیقی وقت میں دکھاتا ہے، بشمول موجودہ RSI قدر، رجحان کی طاقت، وولیٹیلیٹی اور مارکیٹ کی موافقت کا جائزہ، جو تاجروں کو مارکیٹ کا ایک جامع نقطہ نظر فراہم کرتا ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، لیکن اس میں کچھ ممکنہ خطرات موجود ہیں:

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی ان پٹ پیرامیٹرز پر بہت زیادہ انحصار کرتی ہے، جیسے RSI کی لمبائی، اوور باؤٹ اور اوور سولڈ کی سطحیں، زیادہ سے زیادہ رجحان کی طاقت اور وولیٹیلیٹی کی حد۔ مختلف مارکیٹ ماحول میں مختلف پیرامیٹر آپٹیمائزیشن کی ضرورت پڑ سکتی ہے، اور غلط پیرامیٹرز حکمت عملی کی کارکردگی کو خراب کر سکتے ہیں۔

-

انتہائی مارکیٹ حالات: مارکیٹ کریش یا انتہائی اتار چڑھاؤ کے دوران، 20% سٹاپ لاس کے باوجود، حکمت عملی سلپیج کے خطرے کا سامنا کر سکتی ہے، جس سے حقیقی نقصان متوقع سے زیادہ ہو سکتا ہے۔

-

فنڈز کی تقسیم کا خطرہ: ڈیفالٹ طور پر ہر ٹریڈ میں 5% فنڈز استعمال ہوتے ہیں، اور زیادہ سے زیادہ دو پوزیشنوں کی اجازت ہے (کل 10%)، جو کچھ تاجروں کے لیے بہت زیادہ جارحانہ ہو سکتا ہے، خاص طور پر جب مارکیٹ میں اتار چڑھاؤ زیادہ ہو۔

-

رجحان کے تعین میں تاخیر: 50 پیریڈ موونگ ایوریج کا استعمال رجحان کا تعین کرنے میں تاخیر پیدا کر سکتا ہے، جس کی وجہ سے رجحان کی تبدیلی کے فوراً بعد غلط فیصلے ہو سکتے ہیں۔

-

زیادہ فلٹرنگ کا خطرہ: مارکیٹ کی موافقت کی سخت جانچ (کمزور رجحان + کافی وولیٹیلیٹی) ٹریڈنگ کے مواقعوں کو بہت زیادہ فلٹر کر سکتی ہے، جس کی وجہ سے کچھ مارکیٹ ماحول میں ٹریڈنگ کی فریکوئنسی بہت کم ہو سکتی ہے۔

حل کے طور پر: مختلف مارکیٹوں اور ٹائم فریموں کے لیے پیرامیٹر آپٹیمائزیشن؛ انتہائی مارکیٹ حالات میں خودکار ٹریڈنگ کو روکنا؛ ذاتی رسک برداشت کے مطابق فنڈز کی تقسیم کے تناسب کو ایڈجسٹ کرنا؛ رجحان کے تعین میں تاخیر کو کم کرنے کے لیے مختصر پیریڈ موونگ ایوریج استعمال کرنے پر غور کرنا؛ ٹریڈنگ کی فریکوئنسی بڑھانے کے لیے مارکیٹ کی موافقت کے معیارات کو معتدل کرنا۔

حکمت عملی کی بہتری کی سمتیں

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

متحرک پیرامیٹر ایڈجسٹمنٹ: RSI کے اوور باؤٹ اور اوور سولڈ تھریشولڈز کو متحرک متغیرات کے طور پر ڈیزائن کریں جو تاریخی وولیٹیلیٹی کی بنیاد پر خود بخود ایڈجسٹ ہوتے ہیں۔ کم وولیٹیلیٹی والے ماحول میں تنگ تھریشولڈ رینج (جیسے 35/65) اور زیادہ وولیٹیلیٹی والے ماحول میں وسیع رینج (جیسے 25/75) استعمال کریں۔ اس سے حکمت عملی مختلف مارکیٹ حالتوں کے ساتھ بہتر طور پر ڈھل سکے گی۔

-

ملٹی ٹائم فریم تجزیہ: ملٹی ٹائم فریم تصدیق کا طریقہ کار شامل کریں، مثال کے طور پر بڑے ٹائم فریم پر مارکیٹ کی حالت کی تصدیق کریں اور چھوٹے ٹائم فریم پر داخلے کے سگنل تلاش کریں۔ یہ طریقہ سگنل کے معیار کو بہتر بنا سکتا ہے اور جھوٹے بریک آؤٹ کو کم کر سکتا ہے۔

-

متحرک سٹاپ لاس حکمت عملی: ATR (اوسط ٹرو رینج) کی بنیاد پر سٹاپ لاس کی سطح مقرر کریں، بجائے کہ ایک مقررہ فیصد کے۔ اس سے سٹاپ لاس موجودہ مارکیٹ کے اتار چڑھاؤ کے مطابق بہتر طور پر ڈھل سکے گا، زیادہ وولیٹیلیٹی کے دوران سٹاپ بہت قریب ہونے یا کم وولیٹیلیٹی کے دوران بہت دور ہونے سے بچا جا سکے گا۔

-

جزوی منافع کا طریقہ کار: پورے پوزیشن کو 20% منافع کے ہدف پر بند کرنے کے بجائے مرحلہ وار منافع حاصل کرنے کی حکمت عملی نافذ کریں۔ مثال کے طور پر، 10% منافع پر 50% پوزیشن بند کریں، اور 20% منافع پر باقی پوزیشن بند کریں۔ اس سے جزوی منافع کو محفوظ کیا جا سکتا ہے جبکہ باقی پوزیشن کو بڑے منافع کے حصول کا موقع ملتا ہے۔

-

موسمی اور مارکیٹ سائیکل کا تجزیہ: مارکیٹ کی موسمیت اور سائیکل کے تجزیے کو شامل کریں، تاریخی طور پر جب مین ریورژن حکمت عملی بہتر کارکردگی دکھاتی ہے تو ٹریڈنگ کی فریکوئنسی بڑھائیں، اور جب رجحان زیادہ مضبوط ہوتا ہے تو فریکوئنسی کم کریں یا پیرامیٹرز ایڈجسٹ کریں۔

-

مشین لرننگ آپٹیمائزیشن: موجودہ مارکیٹ ماحول میں مین ریورژن حکمت عملی کی کامیابی کے امکانات کی متحرک پیش گوئی کرنے کے لیے مشین لرننگ تکنیک استعمال کریں، اور اس کی بنیاد پر داخلے کے معیارات اور پوزیشن کے سائز کو ایڈجسٹ کریں۔ اس سے حکمت عملی مارکیٹ کی تبدیلیوں کے ساتھ زیادہ ذہانت سے ڈھل سکے گی۔

خلاصہ

وولیٹیلیٹی آپٹمائزڈ RSI مین ریورژن ٹریڈنگ اسٹریٹیجی ایک جامع اور ذہین ٹریڈنگ سسٹم ہے جو بنیادی RSI حکمت عملی کی اہم کمزوریوں کو دور کرتا ہے، مارکیٹ کے سیاق و سباق کے تجزیے اور وولیٹیلیٹی کے مطابق رسک مینجمنٹ کو شامل کرکے حکمت عملی کی کارکردگی میں نمایاں بہتری لاتا ہے۔ یہ حکمت عملی خاص طور پر ایسے اثاثوں کے لیے موزوں ہے جن کی یومیہ وولیٹیلیٹی 1% سے زیادہ ہو، خاص طور پر رینج باؤنڈ یا کمزور رجحان والی مارکیٹوں میں۔

حکمت عملی کا بنیادی فائدہ اس کا ذہین مارکیٹ فلٹرنگ میکانزم ہے، جو صرف اس وقت سگنل پیدا کرتا ہے جب مارکیٹ کے حالات مین ریورژن ٹریڈنگ کے لیے موزوں ہوں، اور مناسب رسک مینجمنٹ اقدامات کے ذریعے سرمائے کی حفاظت کرتا ہے۔ اس کے علاوہ، مکمل تصویری نظام اور معلوماتی جدول مارکیٹ کی حالت کا واضح جائزہ فراہم کرتے ہیں، جو زیادہ باخبر ٹریڈنگ فیصلوں کی حمایت کرتا ہے۔

اگرچہ کچھ خطرات اور بہتری کی گنجائش موجود ہے، لیکن حکمت عملی کا بنیادی ڈیزائن مضبوط ہے، اور تجویز کردہ بہتری کی سمتوں کے ذریعے مختلف مارکیٹ ماحول میں اس کی موافقت اور کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ ان تاجروں کے لیے جو وولیٹائل مارکیٹوں میں مین ریورژن کے مواقعوں سے فائدہ اٹھانا چاہتے ہیں، یہ ایک قیمتی حکمت عملی کا فریم ورک ہے۔

- 1