جائزہ

دو متحرک اوسطوں کے کراس اوور پر مبنی رجحان کی پیروی کرنے والی حکمت عملی جو MACD تصدیقی سگنل کے ساتھ مل کر کام کرتی ہے، ایک مقداری تجارتی حکمت عملی ہے جو متحرک اوسط کراس اوور اور MACD تکنیکی اشارے کو یکجا کرتی ہے۔ یہ حکمت عملی مختصر مدت کی متحرک اوسط اور طویل مدت کی متحرک اوسط کے کراس اوور کو رجحان میں تبدیلی کی نشاندہی کرنے کے لیے استعمال کرتی ہے، اور MACD اشارے کو اضافی تجارتی تصدیقی سگنل فراہم کرنے کے لیے استعمال کرتی ہے، جس سے تجارتی فیصلوں کی درستگی بہتر ہوتی ہے۔ حکمت عملی میں نفع لینے اور نقصان روکنے کے افعال بھی شامل ہیں، جو خطرے کو مؤثر طریقے سے کنٹرول کرتے ہیں۔ اس امتزاجی طریقہ کار کا مقصد درمیانی سے طویل مدت کے رجحان میں تبدیلیوں کو پکڑنا ہے، جبکہ اشارے کی تصدیق کے ذریعے جھوٹے سگنلز کو فلٹر کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول دو اہم تکنیکی اشاروں پر مبنی ہے: متحرک اوسطیں اور MACD اشارہ۔

سب سے پہلے، حکمت عملی دو متحرک اوسطوں کا حساب لگاتی ہے: مختصر مدت کی متحرک اوسط (طے شدہ 50 دورانیہ) اور طویل مدت کی متحرک اوسط (طے شدہ 200 دورانیہ)۔ صارف سادہ متحرک اوسط (SMA) یا ایکسپوینینشل متحرک اوسط (EMA) کو حساب کی بنیاد کے طور پر منتخب کر سکتے ہیں۔ جب مختصر مدت کی متحرک اوسط نیچے سے اوپر کی طرف طویل مدت کی متحرک اوسط کو عبور کرتی ہے، تو یہ "سنہری کراس" کہلاتی ہے، جسے عام طور پر اوپر کی طرف رجحان کے آغاز کے سگنل کے طور پر دیکھا جاتا ہے۔

دوم، حکمت عملی MACD اشارے کا حساب لگاتی ہے (طے شدہ پیرامیٹرز 12، 26، 9) اور MACD لائن اور سگنل لائن کی نسبتی پوزیشن کو رجحان کی تصدیق کے طور پر استعمال کرتی ہے۔ صرف جب MACD لائن سگنل لائن کے اوپر ہوتی ہے، تو اوپر کی طرف رجحان کی تصدیق سمجھی جاتی ہے۔

حکمت عملی کے داخلے کی شرط یہ ہے: مختصر مدت کی متحرک اوسط طویل مدت کی متحرک اوسط کو اوپر کی طرف عبور کرے (سنہری کراس) AND MACD لائن سگنل لائن کے اوپر ہو۔ اس امتزاجی شرط کے لیے ضروری ہے کہ قیمت کا رجحان اور رفتار کے اشارے دونوں تیزی کے سگنل دکھائیں، جس سے سگنل کی بھروسے مندی بڑھ جاتی ہے۔

حکمت عملی سے باہر نکلنے کی شرط یہ ہے: مختصر مدت کی متحرک اوسط طویل مدت کی متحرک اوسط کو نیچے کی طرف عبور کرے (موت کا کراس)، اس صورت میں اوپر کی طرف رجحان ختم سمجھا جاتا ہے۔

ساتھ ہی، حکمت عملی میں فیصدی نفع لینے اور نقصان روکنے کا طریقہ کار بھی لاگو کیا گیا ہے، طے شدہ ترتیبات 5% نفع لینے اور 2% نقصان روکنے کے ساتھ، جو ہر تجارت کے لیے واضح خطرے پر قابو پانے کی حدود فراہم کرتا ہے۔

حکمت عملی کے فوائد

-

رجحان اور رفتار کی دوہری تصدیق: متحرک اوسط کراس اوور اور MACD اشارے کو یکجا کرتے ہوئے، قیمت کے رجحان اور رفتار دونوں کے تیزی کے سگنل دکھانے کی ضرورت ہے، جس سے جھوٹے سگنلز کی تعدد کو مؤثر طریقے سے کم کیا جاتا ہے۔

-

پیرامیٹرز میں لچک: حکمت عملی مختصر اور طویل مدت کی متحرک اوسط کے ادوار کو ایڈجسٹ کرنے اور SMA یا EMA حساب کا طریقہ منتخب کرنے کی اجازت دیتی ہے، جس سے حکمت عملی مختلف مارکیٹوں اور وقت کے ادوار کی تجارتی ضروریات کو پورا کر سکتی ہے۔

-

مکمل رسک مینجمنٹ: اندرونی فیصدی نفع لینے اور نقصان روکنے کا طریقہ کار مارکیٹ کے اتار چڑھاؤ اور ذاتی خطرے کی ترجیح کے مطابق ایڈجسٹ کیا جا سکتا ہے، اس بات کو یقینی بناتے ہوئے کہ ہر تجارت کا خطرہ قابل کنٹرول حد میں ہو۔

-

نظامی تجارتی فیصلہ سازی: حکمت عملی مکمل طور پر معروضی تکنیکی اشاروں پر مبنی ہے، جس سے تجارتی عمل میں موضوعی جذباتی عوامل ختم ہو جاتے ہیں اور تجارتی نظم و ضبط بہتر ہوتا ہے۔

-

آسان اور واضح حکمت عملی: اگرچہ متعدد اشاروں کو یکجا کیا گیا ہے، لیکن حکمت عملی کی منطق واضح ہے اور اسے سمجھنا اور لاگو کرنا آسان ہے، جو مختلف تجربہ رکھنے والے تاجروں کے لیے موزوں ہے۔

حکمت عملی کے خطرات

-

تاخیر کا خطرہ: متحرک اوسطیں خود تاخیر والے اشارے ہیں، خاص طور پر طویل مدت کی متحرک اوسطیں (جیسے 200 دورانیہ) داخلے اور خارج ہونے کے سگنلز میں تاخیر کا سبب بن سکتی ہیں، اور تیزی سے الٹنے والی مارکیٹوں میں بروقت موڑ پکڑنے میں ناکام ہو سکتی ہیں۔

-

اتار چڑھاؤ والی مارکیٹ میں ناقص کارکردگی: بغیر واضح رجحان کے اتار چڑھاؤ والی مارکیٹ میں، متحرک اوسط کراس اوور کی حکمت عملی بار بار جھوٹے سگنلز پیدا کر سکتی ہے، جس سے مسلسل نقصان کی تجارتیں ہو سکتی ہیں۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کے انتخاب (جیسے متحرک اوسط کے ادوار کی لمبائی) کے لیے حساس ہے، مختلف مارکیٹوں اور وقت کے ادوار میں مختلف پیرامیٹر سیٹنگز کی ضرورت ہو سکتی ہے، اور مکمل تاریخی بیک ٹیسٹنگ اور اصلاح کی ضرورت ہے۔

-

تکنیکی اشاروں پر زیادہ انحصار: حکمت عملی مکمل طور پر تکنیکی اشاروں پر مبنی ہے، بنیادی عوامل اور مارکیٹ کے ڈھانچے میں تبدیلیوں کو نظر انداز کرتی ہے، اور اہم مارکیٹ واقعات یا غیر معمولی حالات میں خراب کارکردگی دکھا سکتی ہے۔

-

اسٹاپ لاس کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹ میں مقررہ فیصدی اسٹاپ لاس بہت تنگ ہو سکتا ہے، جس کی وجہ سے بار بار چالو ہو سکتا ہے، جبکہ کم اتار چڑھاؤ والی مارکیٹ میں بہت ڈھیلا ہو سکتا ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔

حل:

- اتار چڑھاؤ کے مطابق ڈھالنے والے اسٹاپ لاس پر غور کریں

- مارکیٹ کے ماحول کے فلٹرنگ کے حالات شامل کریں، جیسے ADX اشارہ رجحان کی طاقت کا تعین کرنے کے لیے

- متحرک اوسط پیرامیٹرز کو بہتر بنائیں، یا خودکار متحرک اوسطوں پر غور کریں

- اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت سے بچنے کے لیے تجارتی فلٹرنگ کے قواعد شامل کریں

حکمت عملی کی اصلاح کی سمتیں

-

مارکیٹ کے ماحول کی فلٹرنگ شامل کریں:

ADX (اوسط دشاتمک اشاریہ) یا ATR (سچی اتار چڑھاؤ کی حد) جیسے اشاروں کو متعارف کروائیں تاکہ مارکیٹ کے رجحان کی طاقت اور اتار چڑھاؤ کا تعین کیا جا سکے، اور صرف مضبوط رجحان والے مارکیٹ کے ماحول میں تجارت کریں۔ اس سے اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز میں نمایاں کمی آئے گی اور حکمت عملی کی مجموعی کامیابی کی شرح بہتر ہوگی۔ -

نفع لینے اور نقصان روکنے کے طریقہ کار کو بہتر بنائیں:

مقررہ فیصدی نفع لینے اور نقصان روکنے کو مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک نفع لینے اور نقصان روکنے میں تبدیل کریں، مثال کے طور پر ATR کے ضرب کا استعمال کرتے ہوئے اسٹاپ لاس کی پوزیشن مقرر کریں۔ اس سے رسک مینجمنٹ موجودہ مارکیٹ کی حالت کے مطابق زیادہ مناسب ہو جائے گا، زیادہ اتار چڑھاؤ والی مارکیٹ میں زیادہ ڈھیلا اسٹاپ لاس اور کم اتار چڑھاؤ والی مارکیٹ میں زیادہ تنگ اسٹاپ لاس۔ -

تجارتی تصدیق کی فلٹرنگ میں اضافہ کریں:

MACD کے علاوہ، RSI (رشتہ دار طاقت کا اشاریہ) یا اسٹوکاسٹک اشارے کو اضافی تجارتی تصدیق کی شرط کے طور پر شامل کرنے پر غور کریں، جس میں متعدد اشاروں کے مطابق سگنل کی ضرورت ہو، تاکہ جھوٹے سگنل کی شرح کو مزید کم کیا جا سکے۔ -

وقت کی فلٹرنگ متعارف کروائیں:

مارکیٹ کی موسمی اور وقت کے نمونوں پر غور کریں، تاریخی طور پر خراب کارکردگی والے وقت کے ادوار میں تجارت سے گریز کریں، یا مختلف وقت کے ادوار کے لیے مختلف پیرامیٹر سیٹنگز استعمال کریں۔ -

خودکار پیرامیٹرز کی تلاش کریں:

مقررہ متحرک اوسط کے ادوار اور MACD پیرامیٹرز کو خودکار پیرامیٹرز میں تبدیل کریں، جو مارکیٹ کے حالیہ اتار چڑھاؤ یا چکری نوعیت کے مطابق خود بخود پیرامیٹر کی قدروں کو ایڈجسٹ کریں، تاکہ حکمت عملی بدلتے ہوئے مارکیٹ کے ماحول کو بہتر طور پر اپنا سکے۔ -

پوزیشن مینجمنٹ کا ماڈیول شامل کریں:

فی الحال حکمت عملی مقررہ سرمائے کا تناسب (100% پوزیشن) استعمال کرتی ہے، مارکیٹ کے رجحان کی طاقت، تجارتی سگنل کے معیار یا اکاؤنٹ کے منافع/نقصان کی حالت کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، تاکہ زیادہ بہتر سرمایہ انتظام حاصل ہو سکے۔

خلاصہ

دو متحرک اوسطوں کے کراس اوور پر مبنی رجحان کی پیروی کرنے والی حکمت عملی جو MACD تصدیقی سگنل کے ساتھ مل کر کام کرتی ہے، ایک مقداری تجارتی نظام ہے جو قیمت کے رجحان اور رفتار کے اشاروں کو یکجا کرتا ہے۔ حکمت عملی مختصر مدت کی متحرک اوسط کے طویل مدت کی متحرک اوسط کو اوپر کی طرف عبور کرنے اور MACD لائن کے سگنل لائن کے اوپر ہونے کی دوہری شرط کے ذریعے، جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرتی ہے اور تجارتی فیصلوں کی درستگی کو بہتر بناتی ہے۔ اس کے ساتھ ساتھ، اندرونی نفع لینے اور نقصان روکنے کا طریقہ کار خطرے پر قابو پانے کی ضمانت فراہم کرتا ہے۔

یہ حکمت عملی واضح رجحان والے درمیانی سے طویل مدت کے مارکیٹ کے ماحول میں استعمال کے لیے موزوں ہے، اور ان تاجروں کے لیے ایک اچھا انتخاب ہے جو رجحان کی تبدیلیوں کو منظم طریقے سے پکڑنا اور خطرے پر قابو پانا چاہتے ہیں۔ تاہم، حکمت عملی اتار چڑھاؤ والی مارکیٹ میں خراب کارکردگی دکھا سکتی ہے اور اس میں تاخیر کا خطرہ موجود ہے۔

مارکیٹ کے ماحول کی فلٹرنگ شامل کرنے، نفع لینے اور نقصان روکنے کے طریقہ کار کو بہتر بنانے، اضافی تصدیقی اشارے متعارف کروانے اور خودکار پیرامیٹرز کی تلاش جیسی سمتوں میں اصلاح کے ذریعے، یہ حکمت عملی کارکردگی اور موافقت کو مزید بہتر کرنے کی امید رکھتی ہے۔ عملی استعمال کے لیے، مختلف مارکیٹوں اور وقت کے ادوار میں مکمل تاریخی بیک ٹیسٹنگ اور پیرامیٹر کی اصلاح کرنے کی سفارش کی جاتی ہے، تاکہ مخصوص تجارتی ماحول کے لیے بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکے۔

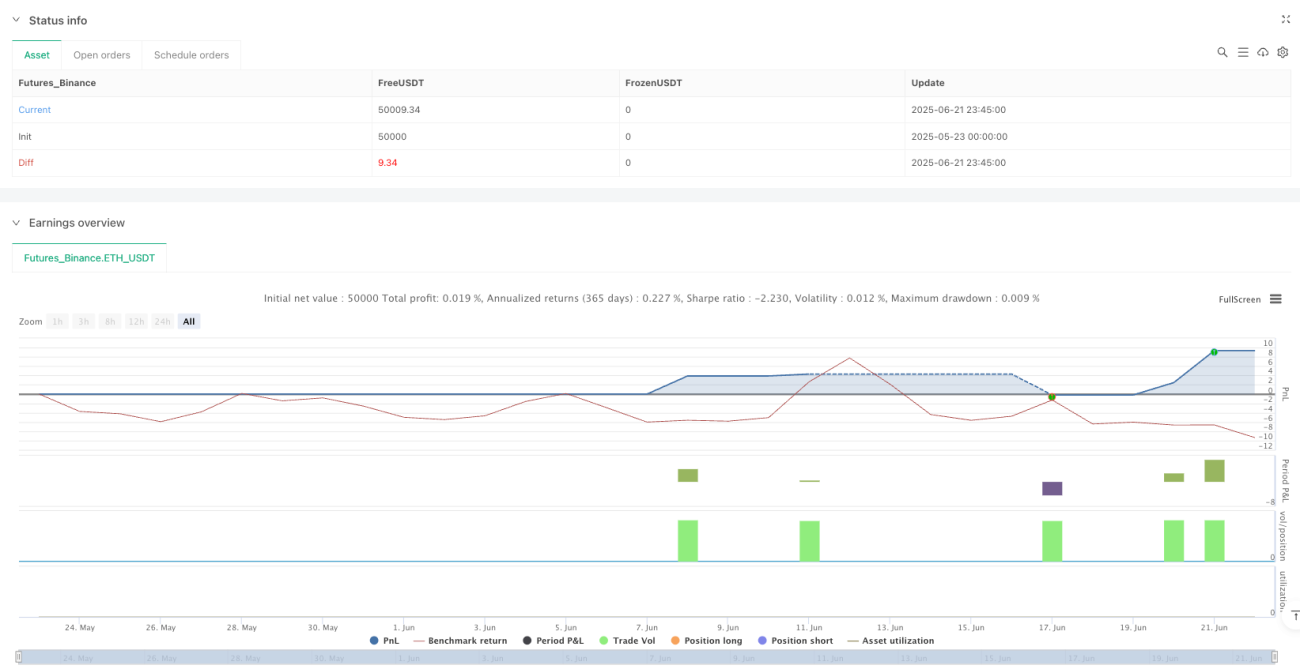

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1