جائزہ

افتتاحی رینج بریک آؤٹ اور فیئر ویلیو گیپ کا مشترکہ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو افتتاحی رینج بریک آؤٹ (ORB) اور اسمارٹ منی کانسیپٹ (SMC) میں فیئر ویلیو گیپ (FVG) کو یکجا کرتی ہے۔ یہ حکمت عملی پہلے تجارتی دن کے ابتدائی حصے میں قیمت کی رینج (عام طور پر افتتاح کے بعد 5 منٹ) کی وضاحت کرتی ہے، اور پھر اس رینج کی حد سے قیمت کے بریک آؤٹ ہونے پر فیئر ویلیو گیپ کے ساتھ انٹرسیکشن کو تجارتی سگنل کے طور پر تلاش کرتی ہے۔ یہ حکمت عملی دن کے مخصوص اوقات میں انٹرا ڈے ٹریڈنگ کے لیے ڈیزائن کی گئی ہے، خاص طور پر امریکی مارکیٹ کے باقاعدہ تجارتی اوقات میں، اور رسک مینجمنٹ میکانزم کے ذریعے ہر ٹریڈ کے رسک ایکسپوژر کو کنٹرول کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول دو اہم تکنیکی تجزیہ تصورات پر مبنی ہے:

-

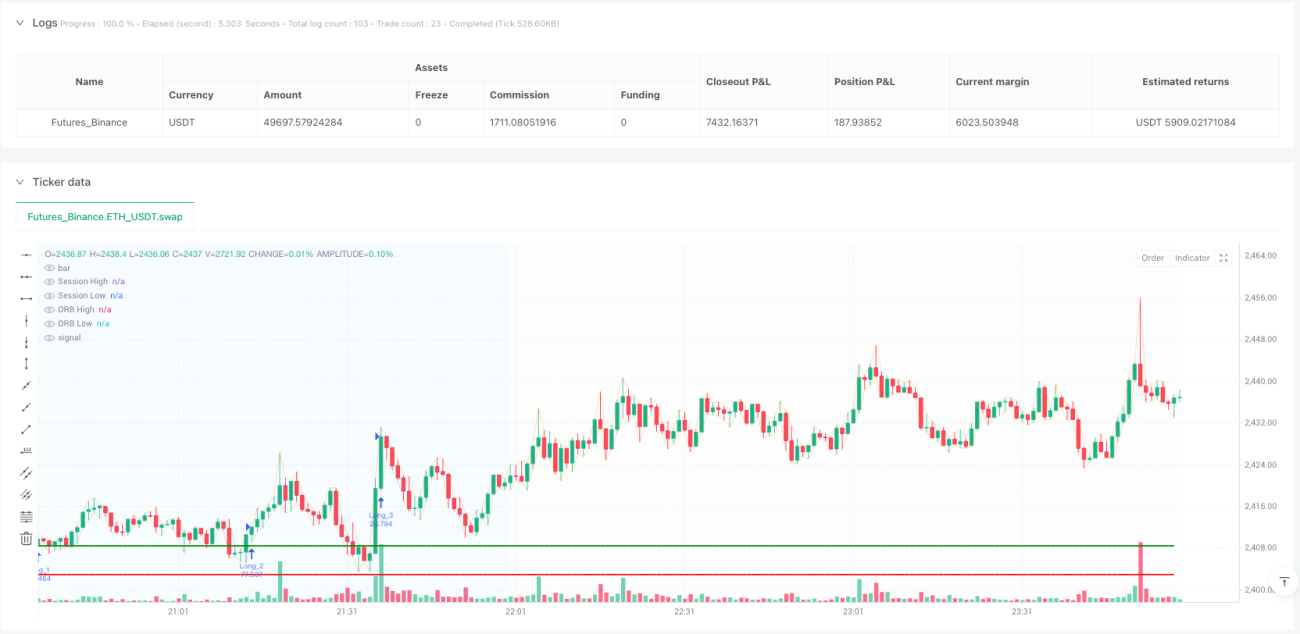

افتتاحی رینج بریک آؤٹ (ORB) - حکمت عملی سب سے پہلے تجارتی دن کے افتتاح کے بعد ایک مخصوص مدت (طے شدہ طور پر 5 منٹ) کے اندر سب سے زیادہ اور سب سے کم قیمت کا تعین کرتی ہے، جس سے قیمت کی ایک رینج بنتی ہے۔ اس رینج کو مارکیٹ کے شرکاء کے دن کی قیمت کی سمت کے بارے میں ابتدائی فیصلے کے طور پر دیکھا جاتا ہے، اور اس رینج کا بریک آؤٹ مختصر مدت کے رجحان کی تشکیل کی پیش گوئی کر سکتا ہے۔

-

فیئر ویلیو گیپ (FVG) - اسمارٹ منی کانسیپٹ (SMC) سے تعلق رکھنے والا تجزیہ طریقہ، جب موجودہ اونچائی پچھلی سے پچھلی کندل کی نیچی سے کم ہو تو بلش FVG بنتا ہے، اور جب موجودہ نیچی پچھلی سے پچھلی کندل کی اونچائی سے زیادہ ہو تو بیئرش FVG بنتا ہے۔ ان گیپس کو وہ علاقے سمجھا جاتا ہے جہاں قیمت مستقبل میں واپس آ سکتی ہے، اور یہ مارکیٹ کے ڈھانچے میں عدم توازن کی نمائندگی کرتے ہیں۔

حکمت عملی کے تجارتی سگنل درج ذیل شرائط پر پیدا ہوتے ہیں:

- جب بلش FVG، ORB کی اوپری حد سے انٹرسیکٹ کرتا ہے (پچھلی کندل کی افتتاحی قیمت ORB کی اونچائی سے کم ہو اور بند ہونے والی قیمت ORB کی اونچائی سے زیادہ ہو)، تو لانگ سگنل متحرک ہوتا ہے۔

- جب بیئرش FVG، ORB کی نچلی حد سے انٹرسیکٹ کرتا ہے (پچھلی کندل کی افتتاحی قیمت ORB کی نیچی سے زیادہ ہو اور بند ہونے والی قیمت ORB کی نیچی سے کم ہو)، تو شارٹ سگنل متحرک ہوتا ہے۔

تجارت کے وقت، حکمت عملی رسک پر مبنی پوزیشن مینجمنٹ کا طریقہ استعمال کرتی ہے، جہاں سٹاپ لاس کے فاصلے کی بنیاد پر ہر تجارت کے لیے مخصوص پوزیشن سائز کا حساب لگایا جاتا ہے تاکہ ہر تجارت کے رسک ایکسپوژر کو یکساں رکھا جا سکے۔ سٹاپ لاس کو لانگ تجارت کے لیے پچھلی کندل کی نیچی یا شارٹ تجارت کے لیے پچھلی کندل کی اونچائی پر رکھا جاتا ہے، جبکہ منافع کا ہدف پہلے سے طے شدہ رسک ریوارڈ ریشو (طے شدہ طور پر 2.0) پر مبنی ہوتا ہے۔ تمام کھلی تجارتیں تجارتی دورانیے کے اختتام پر خود بخود بند کر دی جاتی ہیں، تاکہ رات بھر کی پوزیشن نہ رہے۔

حکمت عملی کے فوائد

-

متعدد تکنیکی تجزیہ طریقوں کا امتزاج - ORB اور FVG دو تکنیکی تجزیہ طریقوں کو یکجا کرکے، یہ حکمت عملی واحد اشارے سے پیدا ہونے والے جھوٹے سگنلز کو فلٹر کرنے اور تجارتی سگنلز کے معیار کو بہتر بنانے میں مدد دیتی ہے۔

-

واضح تجارتی وقت کا فریم - حکمت عملی تجارت کے وقت کی حد (سگنل پیریڈ اور ٹریڈنگ پیریڈ) کو واضح طور پر بیان کرتی ہے، جس سے تاجر مارکیٹ کے سب سے زیادہ فعال اور اعلیٰ معیار کے سگنل والے اوقات پر توجہ مرکوز کر سکتے ہیں اور کم سرگرمی والے اوقات میں بیکار تجارت سے بچ سکتے ہیں۔

-

رسک پر مبنی پوزیشن مینجمنٹ - حکمت عملی رسک پر مبنی پوزیشن کیلکولیشن کا طریقہ استعمال کرتی ہے، جس سے ہر تجارت کے رسک کا اکاؤنٹ کے کل فنڈز سے تناسب یکساں (طے شدہ طور پر 1%) رہتا ہے، جو طویل مدتی فنڈ مینجمنٹ اور رسک کنٹرول کے لیے فائدہ مند ہے۔

-

لچکدار پیرامیٹر کنفیگریشن - حکمت عملی میں متعدد ایڈجسٹ ایبل پیرامیٹرز شامل ہیں، جن میں تجارتی اوقات کی ترتیبات، ORB کی مدت، سگنل پیریڈ کی مدت، رسک کا تناسب اور رسک ریوارڈ ریشو شامل ہیں، جس سے تاجر مختلف مارکیٹوں اور ذاتی رسک کی ترجیحات کے مطابق بہتر بنا سکتے ہیں۔

-

بصری معاونت - حکمت عملی میں بھرپور بصری عناصر شامل ہیں، جیسے ORB کی افقی لکیریں، تجارتی سگنل مارکر، مختلف تجارتی اوقات کے پس منظر کی ہائی لائٹ اور ریئل ٹائم شماریات کا ٹیبل، جو تاجر کو حکمت عملی کی کارکردگی کی نگرانی اور تجزیہ کرنے میں سہولت فراہم کرتے ہیں۔

-

متعدد پوزیشنوں کا انتظام - حکمت عملی کا ڈیزائن بیک وقت متعدد تجارتی پوزیشنوں کو رکھنے کی حمایت کرتا ہے (pyramiding پیرامیٹر کے ذریعے)، جس سے ایک ہی تجارتی دن میں متعدد تجارتی مواقع حاصل کیے جا سکتے ہیں اور فنڈز کے استعمال کی کارکردگی بہتر ہوتی ہے۔

حکمت عملی کے خطرات

-

مخصوص مارکیٹ پر انحصار - یہ حکمت عملی بنیادی طور پر امریکی اسٹاک مارکیٹ کے باقاعدہ تجارتی اوقات کے لیے ڈیزائن کی گئی ہے، اور دوسری مارکیٹوں یا تجارتی اوقات میں مؤثر نہیں ہو سکتی۔ مختلف مارکیٹوں کے افتتاحی خصوصیات اور اتار چڑھاؤ کے پیٹرن میں نمایاں فرق ہوتا ہے، جن کے لیے مخصوص پیرامیٹر ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔

-

پیرامیٹرز کی حساسیت - حکمت عملی کی کارکردگی کئی کلیدی پیرامیٹرز جیسے ORB کی مدت، سگنل پیریڈ کی لمبائی اور رسک ریوارڈ ریشو پر حساس ہوتی ہے۔ غلط پیرامیٹر سیٹنگز زیادہ تجارت یا اہم تجارتی مواقع سے محروم ہونے کا سبب بن سکتی ہیں۔

-

مارکیٹ کی حالت پر انحصار - زیادہ اتار چڑھاؤ یا کم اتار چڑھاؤ والی مارکیٹ کے حالات میں، حکمت عملی کی کارکردگی متضاد ہو سکتی ہے۔ خاص طور پر کم اتار چڑھاؤ والی مارکیٹ میں، ORB کی رینج بہت تنگ ہو سکتی ہے، جس سے جھوٹے بریک آؤٹ سگنلز بار بار متحرک ہو سکتے ہیں۔

-

سٹاپ لاس کی پوزیشن کا خطرہ - حکمت عملی پچھلی کندل کی اونچائی/نیچی کو سٹاپ لاس کی پوزیشن کے طور پر استعمال کرتی ہے، جو تیز مارکیٹ میں سٹاپ لاس کی حد کو بہت وسیع کر سکتی ہے، جس سے رسک ریوارڈ ریشو کم ہو سکتا ہے یا پوزیشن کا سائز بہت چھوٹا ہو سکتا ہے۔

-

تاریخی قیمت کے پیٹرن پر انحصار - حکمت عملی یہ فرض کرتی ہے کہ FVG کے علاقے اور ORB کے بریک آؤٹ میں پیش گوئی کرنے کی صلاحیت ہے، لیکن مارکیٹ کی کارکردگی میں بہتری یا تجارتی ماحول میں تبدیلی ان پیٹرن کی تاثیر کو کمزور کر سکتی ہے۔

-

تکنیکی عمل درآمد کا خطرہ - حقیقی تجارت میں، سلپیج، آرڈر کے نفاذ میں تاخیر جیسے مسائل ہو سکتے ہیں، جو حقیقی تجارتی نتائج اور بیک ٹیسٹ کے نتائج میں مطابقت کو متاثر کر سکتے ہیں۔

حکمت عملی کی بہتری کی سمتیں

-

متحرک ORB مدت - مارکیٹ کے اتار چڑھاؤ کے مطابق ORB کی مدت کو خود بخود ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، جیسے کہ زیادہ اتار چڑھاؤ والی مارکیٹ میں جھوٹے بریک آؤٹ سے بچنے کے لیے طویل ORB وقت کا استعمال، اور کم اتار چڑھاؤ والی مارکیٹ میں مزید تجارتی مواقع حاصل کرنے کے لیے ORB کا وقت مختصر کرنا۔

-

فلٹر کی شرائط شامل کرنا - سگنل کے معیار کو بہتر بنانے کے لیے اضافی فلٹر شرائط متعارف کرانا، جیسے کہ مجموعی مارکیٹ کے رجحان کی سمت کے ساتھ ہم آہنگی (صرف بڑھتے ہوئے رجحان میں لانگ اور گرتے ہوئے رجحان میں شارٹ)، یا والیوم کی تصدیق (صرف اس وقت تجارت کریں جب بریک آؤٹ والیوم میں اضافے کے ساتھ ہو)۔

-

سٹاپ لاس کی پوزیشن کو بہتر بنانا - ATR یا اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس سیٹنگ پر غور کریں، جو موجودہ پچھلی کندل کی اونچائی/نیچی پر مبنی فکسڈ سٹاپ لاس طریقہ کی جگہ لے سکتا ہے، اور ممکنہ طور پر زیادہ مناسب رسک کنٹرول فراہم کر سکتا ہے۔

-

جزوی منافع کا میکانزم شامل کرنا - حصوں میں منافع حاصل کرنے کی حکمت عملی نافذ کریں، جیسے کہ 1:1 رسک ریوارڈ ریشو پر پوزیشن کا ایک حصہ بند کرنا، اور باقی حصے کے لیے ٹریلنگ سٹاپ لاس یا دور دراز کے منافع کے ہدف کا استعمال کرنا، تاکہ منافع کو مقفل کرنے اور رجحان کی پیروی کرنے کے درمیان توازن قائم کیا جا سکے۔

-

وقت کا فلٹر - معلوم کم معیار کے تجارتی اوقات سے بچنے کے لیے وقت کا فلٹر شامل کریں، جیسے کہ دوپہر کے کھانے کے وقت کم اتار چڑھاؤ کا دورانیہ یا اہم اقتصادی ڈیٹا کے اجراء سے پہلے اور بعد میں زیادہ اتار چڑھاؤ کا دورانیہ۔

-

موافق پیرامیٹرز شامل کرنا - خود موافق پیرامیٹرز متعارف کروائیں جو حالیہ مارکیٹ کی کارکردگی کے مطابق خود بخود ایڈجسٹ ہو سکیں، جیسے کہ رسک ریوارڈ ریشو کو متحرک طور پر ایڈجسٹ کرنا یا حالیہ جیت کی شرح کی بنیاد پر رسک کا فیصد تبدیل کرنا۔

خلاصہ

افتتاحی رینج بریک آؤٹ اور فیئر ویلیو گیپ کا مشترکہ حکمت عملی ایک عمدہ ڈیزائن کردہ انٹرا ڈے تجارتی نظام ہے جو ORB اور FVG دو تکنیکی تجزیہ طریقوں کو یکجا کرکے اعلیٰ امکانی تجارتی مواقع تلاش کرتا ہے۔ یہ حکمت عملی واضح طور پر بیان کردہ تجارتی اوقات میں کام کرتی ہے، رسک پر مبنی پوزیشن مینجمنٹ کا طریقہ استعمال کرتی ہے، اور تجارتی فیصلے میں مدد کے لیے بھرپور بصری اور شماریاتی ٹولز فراہم کرتی ہے۔

حکمت عملی کے اہم فوائد اس کی واضح تجارتی منطق، لچکدار پیرامیٹر سیٹنگز اور جامع رسک مینجمنٹ میکانزم ہیں۔ تاہم، حکمت عملی کو مارکیٹ پر انحصار، پیرامیٹرز کی حساسیت اور مارکیٹ کی حالت پر انحصار جیسے خطرات کا بھی سامنا ہے۔ حکمت عملی کی مضبوطی بڑھانے کے لیے، متحرک پیرامیٹر ایڈجسٹمنٹ، فلٹر شرائط میں اضافہ، سٹاپ لاس کے طریقہ کار کو بہتر بنانا اور جزوی منافع کے میکانزم کو نافذ کرنے جیسی بہتری کی سمتوں پر غور کرنے کی سفارش کی جاتی ہے۔

واضح رہے کہ یہ حکمت عملی تمام مارکیٹ کے حالات اور تمام تجارتی مصنوعات کے لیے موزوں نہیں ہے، اور تاجروں کو حقیقی استعمال سے پہلے مکمل بیک ٹیسٹ اور فارورڈ ٹیسٹ کرنا چاہیے تاکہ یہ یقینی بنایا جا سکے کہ حکمت عملی ان کے رسک کے ذوق اور تجارتی اہداف کے مطابق ہے۔ مسلسل بہتری اور مارکیٹ کی تبدیلیوں کے مطابق ڈھل کر، اس حکمت عملی میں انٹرا ڈے تاجر کے ٹول باکس میں ایک مؤثر ذریعہ بننے کی صلاحیت ہے۔

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1