جائزہ

RSI اور Stochastic RSI کے ڈائیورجن ٹریڈنگ کی حکمت عملی ایک اعلیٰ درجے کی تکنیکی تجزیہ کا طریقہ ہے جو مارکیٹ میں اہم الٹ پلٹ (reversal) پوائنٹس کی شناخت کے لیے تیار کیا گیا ہے۔ یہ حکمت عملی Relative Strength Index (RSI) اور Stochastic Relative Strength Index (SRSI) کی طاقت کو یکجا کرتی ہے، اور قیمت اور ان موومنٹم انڈیکیٹرز کے درمیان ڈائیورجن (divergence) کی نگرانی کرکے ممکنہ رجحان (trend) کی تبدیلیوں کی پیش گوئی کرتی ہے۔ اس کے علاوہ، حکمت عملی میں ایکسپونینشل موونگ ایوریج (EMA) کو بطور ٹرینڈ فلٹر (trend filter) شامل کیا گیا ہے، اور درست سوئنگ ڈسٹینس فلٹر (swing distance filter) کا اطلاق کیا گیا ہے تاکہ مارکیٹ کے شور (noise) کے بجائے بامعنی ساختی تبدیلیوں کو پکڑا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول تکنیکی تجزیہ میں ڈائیورجن کے تصور پر مبنی ہے۔ ڈائیورجن اس وقت ہوتا ہے جب قیمت کی حرکت اور تکنیکی انڈیکیٹر کی حرکت ایک دوسرے سے ہم آہنگ نہ ہوں، اور یہ عام طور پر اس بات کی نشاندہی کرتا ہے کہ موجودہ رجحان جلد ہی الٹ سکتا ہے۔ یہ حکمت عملی چار قسم کے ڈائیورجن پر توجہ مرکوز کرتی ہے:

- معمولی تیزی کا ڈائیورجن (Regular Bullish Divergence): جب قیمت نئی کم ترین سطح (low) بناتی ہے لیکن RSI یا SRSI نئی کم ترین سطح بنانے میں ناکام رہتا ہے۔ یہ بتاتا ہے کہ نیچے کی طرف جانے والی قوت (bearish momentum) کم ہو رہی ہے، جو اوپر کی طرف جانے والے رجحان کا آغاز ہو سکتی ہے۔

- معمولی مندی کا ڈائیورجن (Regular Bearish Divergence): جب قیمت نئی بلند ترین سطح (high) بناتی ہے لیکن RSI یا SRSI نئی بلند ترین سطح بنانے میں ناکام رہتا ہے۔ یہ بتاتا ہے کہ اوپر کی طرف جانے والی قوت (bullish momentum) کم ہو رہی ہے، جو نیچے کی طرف جانے والے رجحان کا آغاز ہو سکتی ہے۔

- مخفی تیزی کا ڈائیورجن (Hidden Bullish Divergence): جب قیمت پچھلی کم ترین سطح سے اوپر ہوتی ہے لیکن RSI یا SRSI پچھلی کم ترین سطح سے نیچے ہوتا ہے۔ یہ عام طور پر اوپر کے رجحان میں ایک اصلاحی (pullback) مرحلے کی نشاندہی کرتا ہے، جس کا مطلب ہے کہ اصل تیزی کا رجحان جاری رہے گا۔

- مخفی مندی کا ڈائیورجن (Hidden Bearish Divergence): جب قیمت پچھلی بلند ترین سطح سے نیچے ہوتی ہے لیکن RSI یا SRSI پچھلی بلند ترین سطح سے اوپر ہوتا ہے۔ یہ عام طور پر نیچے کے رجحان میں ایک عارضی بحالی (bounce) کی نشاندہی کرتا ہے، جس کا مطلب ہے کہ اصل مندی کا رجحان جاری رہے گا۔

یہ حکمت عملی ڈائیورجن سگنلز کے معیار کو یقینی بنانے کے لیے سخت فلٹرز (filters) استعمال کرتی ہے:

- اہم سوئنگ پوائنٹس (swing points) تلاش کرنے کے لیے ایک بیک لوک پیریڈ (backlook period) (طے شدہ 40 ادوار) کا استعمال۔

- چھوٹی موجوں (minor fluctuations) کو فلٹر کرنے کے لیے کم از کم سوئنگ ڈسٹینس فیصد (طے شدہ 1.5%) کی ضرورت۔

- آخری سوئنگ پوائنٹ سے کم از کم قیمت کی حرکت کا فیصد (طے شدہ 0.5%) کی ضرورت۔

جب ڈائیورجن کا پتہ چلتا ہے تو حکمت عملی چارٹ پر لیبلز (labels) اور کنیکٹنگ لائنز (connecting lines) کھینچتی ہے، جس سے تاجر ان اہم سگنلز کو بصری طور پر پہچان سکتے ہیں۔ نیز، حکمت عملی ڈائیورجن سگنلز کی بنیاد پر خود بخود لانگ (buy) اور شارٹ (sell) کے اندراج (entry) سگنلز پیدا کرتی ہے۔

حکمت عملی کے فوائد

- کثیر سطح کی تصدیق (Multi-layered Confirmation): RSI اور Stochastic RSI کا امتزاج دوہری تصدیق فراہم کرتا ہے، جھوٹے سگنلز (false signals) کے امکان کو کم کرتا ہے۔ جب دونوں انڈیکیٹر ڈائیورجن دکھاتے ہیں تو سگنل زیادہ قابل اعتماد ہوتا ہے۔

- جامع ڈائیورجن کی شناخت: یہ حکمت عملی نہ صرف معمولی ڈائیورجن (جو رجحان کے الٹنے کی پیش گوئی کرتے ہیں) بلکہ مخفی ڈائیورجن (جو رجحان کے جاری رہنے کی پیش گوئی کرتے ہیں) کا بھی پتہ لگاتی ہے، جس سے تاجر کو مارکیٹ کا ایک جامع نظریہ ملتا ہے۔

- بصری نمائندگی: چارٹ پر ڈائیورجن کو لیبلز اور کنیکٹنگ لائنز کے ذریعے بصری طور پر نشان زد کرنے سے تاجر سگنلز کو آسانی سے پہچان اور سمجھ سکتے ہیں۔

- موافقت پذیری: حکمت عملی کے پیرامیٹرز جیسے بیک لوک پیریڈ، کم از کم سوئنگ ڈسٹینس، اور کم از کم قیمت کی حرکت، سبھی قابل ایڈجسٹ ہیں، جس سے تاجر مختلف مارکیٹ حالات اور ٹائم فریم کے مطابق حکمت عملی کو بہتر بنا سکتے ہیں۔

- شور کو کم کرنے والے فلٹرز: کم از کم سوئنگ ڈسٹینس اور قیمت کی حرکت کی حدیں لاگو کرکے، یہ حکمت عملی مؤثر طریقے سے مارکیٹ کے شور کو فلٹر کرتی ہے اور قیمت کے بامعنی ساختی تبدیلیوں پر توجہ مرکوز کرتی ہے۔

- رجحان کا سیاق و سباق: 200 پیریڈ EMA کو شامل کرنے سے ایک وسیع تر رجحانی سیاق و سباق ملتا ہے، جو تاجر کو مجموعی مارکیٹ رجحان کے تناظر میں ڈائیورجن سگنلز کی اہمیت کو سمجھنے میں مدد کرتا ہے۔

حکمت عملی کے خطرات

- جھوٹا ڈائیورجن: فلٹرز کے باوجود، مارکیٹ جھوٹے ڈائیورجن سگنلز پیدا کر سکتی ہے، خاص طور پر زیادہ اتار چڑھاؤ (volatility) یا سائیڈ ویز (sideways) مارکیٹوں میں۔ اس سے غلط تجارتی فیصلے اور ممکنہ نقصان ہو سکتا ہے۔

- وقت میں تاخیر (Time Lag): ڈائیورجن سگنلز عام طور پر اس وقت بنتے ہیں جب قیمت پہلے ہی الٹنا شروع ہو چکی ہوتی ہے، جس کی وجہ سے داخلے کے پوائنٹس مثالی نہیں ہوتے، خاص طور پر تیزی سے حرکت کرنے والی مارکیٹوں میں۔

- پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی کا انحصار پیرامیٹرز کی ترتیب پر ہوتا ہے، جیسے بیک لوک پیریڈ اور کم از کم سوئنگ ڈسٹینس۔ نامناسب پیرامیٹرز بہت زیادہ یا بہت کم سگنلز کا باعث بن سکتے ہیں۔

- انڈیکیٹر کی حدود: RSI اور SRSI بطور موومنٹم انڈیکیٹرز بعض مارکیٹ حالات میں کم قابل اعتماد ہو سکتے ہیں، خاص طور پر طویل مدتی رجحانی مارکیٹوں یا انتہائی اتار چڑھاؤ والے ماحول میں۔

- اسٹاپ لاس (Stop Loss) میکانزم کی کمی: موجودہ حکمت عملی میں اسٹاپ لاس کی واضح حکمت عملی شامل نہیں ہے، جو ممکنہ منفی خطرے کو بڑھاتی ہے۔

ان خطرات کو کم کرنے کے لیے تجاویز:

- ڈائیورجن سگنلز کو دیگر تکنیکی انڈیکیٹرز یا تجزیے کے طریقوں کے ساتھ استعمال کریں، جیسے سپورٹ/ریزسٹنس لیولز، کینڈل سٹک پیٹرن، یا حجم کا تجزیہ۔

- مختلف مارکیٹ حالات میں پیرامیٹرز کی ترتیب کو جانچیں اور بہتر بنائیں۔

- مناسب فنڈ مینجمنٹ (money management) اور اسٹاپ لاس حکمت عملیوں کو نافذ کریں۔

- مجموعی مارکیٹ رجحان کے تناظر میں ڈائیورجن سگنلز کی اہمیت پر غور کریں۔

حکمت عملی کی بہتری کی سمت

- اسٹاپ لاس اور ٹیک پروفٹ (Take Profit) میکانزم کا انضمام: موجودہ حکمت عملی میں رسک مینجمنٹ کی خصوصیت نہیں ہے۔ ATR (Average True Range) پر مبنی ڈائنامک اسٹاپ لاس، یا اہم سپورٹ/ریزسٹنس لیولز پر مبنی فکسڈ اسٹاپ لاس شامل کرنے سے حکمت عملی کے رسک ریوارڈ تناسب میں نمایاں بہتری آ سکتی ہے۔ اسی طرح، قیمت کے اہداف یا وقت پر مبنی ٹیک پروفٹ قواعد لاگو کرنے سے منافع کو محفوظ کیا جا سکتا ہے۔

- رجحان فلٹر میں اضافہ: اگرچہ حکمت عملی میں EMA کو بطور حوالہ شامل کیا گیا ہے، لیکن اسے تجارت کو فلٹر کرنے کے لیے استعمال نہیں کیا گیا۔ ایسی شرائط شامل کی جا سکتی ہیں جیسے صرف اس وقت تیزی کے ڈائیورجن پر غور کریں جب قیمت 200 دن کی EMA سے اوپر ہو، یا صرف اس وقت مندی کے ڈائیورجن پر غور کریں جب قیمت 200 دن کی EMA سے نیچے ہو، جو بڑے رجحان کے ساتھ ہم آہنگی کو برقرار رکھنے میں مددگار ثابت ہو سکتا ہے۔

- سگنل تصدیق کا طریقہ کار: اضافی تصدیقی انڈیکیٹرز جیسے حجم میں اضافہ، کینڈل سٹک کی تصدیقی شکلیں، یا دیگر موومنٹم انڈیکیٹرز کے کراس (cross) کو شامل کرنے سے سگنل کی قابل اعتمادی بڑھ سکتی ہے۔

- ڈائنامک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کی بنیاد پر بیک لوک پیریڈ اور سوئگ ڈسٹینس کی حدوں کو خودکار طریقے سے ایڈجسٹ کرنے کا طریقہ کار نافذ کریں۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں بڑی حدیں اور کم اتار چڑھاؤ والی مارکیٹ میں چھوٹی حدیں استعمال کریں۔

- ڈائیورجن کی طاقت کا اسکور (Score): ڈائیورجن کی "طاقت" کا جائزہ لینے کے لیے ایک اسکورنگ سسٹم تیار کریں، جو قیمت اور انڈیکیٹر کے درمیان فرق کی شدت، ڈائیورجن بننے میں لگے وقت، اور دیگر متعلقہ عوامل پر مبنی ہو۔ اس سے تاجر کو مضبوط سگنلز کو ترجیح دینے میں مدد مل سکتی ہے۔

- کثیر ٹائم فریم تجزیہ: کثیر ٹائم فریم کی تصدیق کو مربوط کریں، مثلاً صرف اس وقت سگنل پر غور کریں جب بڑا ٹائم فریم بھی اسی سمت کا ڈائیورجن دکھائے، اس سے جھوٹے سگنلز کم ہو سکتے ہیں۔

- قیمت کے سوئنگ کی شناخت میں بہتری: موجودہ حکمت عملی میں سادہ اونچائی/نیچائی کی شناخت استعمال کی گئی ہے۔ مزید پیچیدہ قیمت کی ساخت کا تجزیہ (جیسے متعدد سوئنگ پوائنٹس کے سلسلے پر غور) لاگو کرنے سے ڈائیورجن کی شناخت کی درستگی بہتر ہو سکتی ہے۔

- مارکیٹ کے ماحول کے مطابق ڈھلنا: مارکیٹ کے ماحول کی درجہ بندی (جیسے رجحان، رینج، یا زیادہ اتار چڑھاؤ) کی خصوصیت شامل کریں، اور پائے گئے ماحول کے مطابق حکمت عملی کے رویے کو ایڈجسٹ کریں۔

خلاصہ

RSI اور Stochastic RSI کے ڈائیورجن ٹریڈنگ کی حکمت عملی ایک پیچیدہ اور طاقتور تکنیکی تجزیہ کا آلہ ہے جو قیمت اور موومنٹم انڈیکیٹرز کے درمیان تضاد کو پہچان کر مارکیٹ میں ممکنہ الٹ پلٹ اور رجحان کے جاری رہنے کے سگنلز کو گرفت میں لے سکتا ہے۔ یہ حکمت عملی معمولی اور مخفی ڈائیورجن کی شناخت کو یکجا کرتی ہے، اور احتیاط سے تیار کردہ فلٹرز کا اطلاق کرکے اعلیٰ امکانی تجارتی مواقع (high-probability trading opportunities) کی شناخت کا ایک جامع طریقہ فراہم کرتی ہے۔

تاہم، تکنیکی تجزیہ کے تمام طریقوں کی طرح، اس حکمت عملی کی بھی اپنی حدود اور خطرات ہیں۔ تجویز کردہ بہتریوں کو لاگو کرکے، جیسے رسک مینجمنٹ میکانزم شامل کرنا، سگنل کی تصدیق بہتر بنانا، اور ڈائنامک پیرامیٹر ایڈجسٹمنٹ کو مربوط کرنا، حکمت عملی کی مضبوطی اور کارکردگی میں نمایاں اضافہ کیا جا سکتا ہے۔

آخر میں، یہ حکمت عملی ایک وسیع تر تجارتی نظام کے حصے کے طور پر بہترین کام کرتی ہے، جہاں دیگر تجزیاتی ٹولز اور مناسب فنڈ مینجمنٹ کے اصولوں کے ساتھ ملایا جائے۔ تکنیکی تجزیہ اور مارکیٹ کی ساخت کو سمجھنے والے تاجروں کے لیے، یہ ڈائیورجن پر مبنی حکمت عملی اعلیٰ معیار کے تجارتی سیٹ اپس (setups) کو دریافت کرنے کا ایک قیمتی ذریعہ ثابت ہو سکتی ہے۔

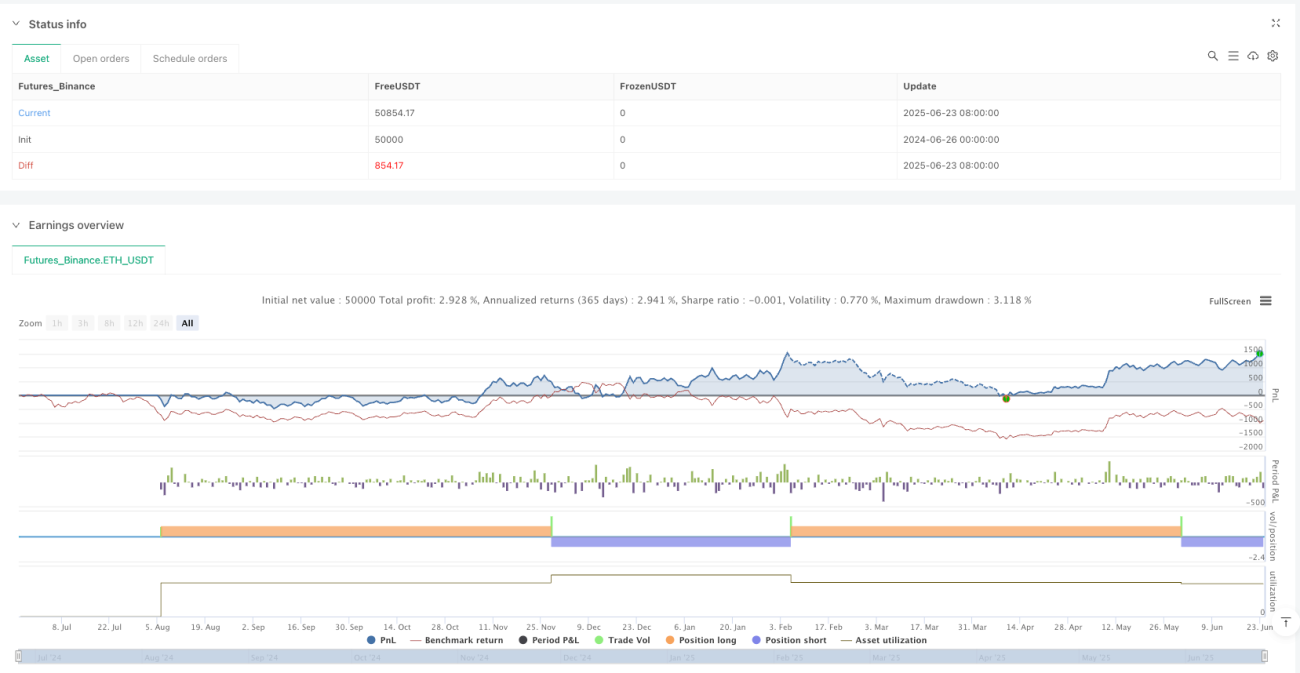

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1