اعلیٰ درجے کا وقتی سیشن تجارتی حکمت عملی اور ذہین ریورسل منطق

جائزہ

"اعلیٰ درجے کی وقتی سیشن ٹریڈنگ حکمت عملی اور ذہین الٹنے والی منطق" ایک درست مقداری تجارتی حکمت عملی ہے جو خاص طور پر 1 گھنٹے کے ٹائم فریم میں سیشن ٹریڈنگ کے لیے ڈیزائن کی گئی ہے۔ یہ حکمت عملی سمت کی تصدیق، پہلے سے طے شدہ رسک پیرامیٹرز اور راتوں رات عمل میں لائے جانے والے لمیٹ آرڈرز کے ذریعے مارکیٹ میں برتری حاصل کرتی ہے۔ اس کا بنیادی مرکز نیویارک وقت کے مطابق 08:00 کے اوپن پرائس اور 18:00 کے کلوز پرائس کا موازنہ کرکے تجارتی سمت کا تعین کرنا اور پچھلے دن کے رجحان کی بنیاد پر ذہین الٹنے کا فیصلہ کرنا ہے، جو مؤثر طریقے سے رفتار کی کمی سے بچتا ہے اور اصلاحی الٹ پلٹ کو پکڑتا ہے۔ یہ حکمت عملی صارف کی طرف سے متعین اسٹاپ لاس، ٹیک پرافٹ اور رسک کنٹرول پیرامیٹرز کے ذریعے مکمل طور پر خودکار تجارتی ماحول فراہم کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول وقت کے مخصوص نکات پر قیمت کے تعلق کے تجزیہ اور ذہین الٹنے والی منطق پر مبنی ہے:

-

سمت کی تصدیق کا طریقہ کار: ہر روز نیویارک وقت کے مطابق 18:00 پر، نظام اس دن کے 08:00 کے اوپن پرائس اور 18:00 کے کلوز پرائس کا موازنہ کرتا ہے۔ اگر اس دن کی قیمت کی سمت پچھلے دن کی طرح ہے تو حکمت عملی سگنل کو الٹ دیتی ہے؛ اگر سمت مختلف ہے تو وہ اس دن کے رجحان کی سمت برقرار رکھتی ہے۔ یہ منطق رجحان کی تھکن سے بچنے اور قیمت میں اصلاح کو پکڑنے کے لیے ہے۔

-

داخلے کے نکات کی تعریف: تصدیق شدہ سمت کے مطابق، نظام خود بخود داخلے کے نکات متعین کرتا ہے:

- خرید کا سگنل: اس دن کی کم ترین قیمت کو داخلے کے نقطہ کے طور پر استعمال کریں

- فروخت کا سگنل: اس دن کی بلند ترین قیمت کو داخلے کے نقطہ کے طور پر استعمال کریں

نظام صارف کی طرف سے متعین کردہ پوائنٹس کی بنیاد پر اسٹاپ لاس اور ٹیک پرافٹ کی سطحیں طے کرتا ہے (ڈیفالٹ: اسٹاپ 18 پوائنٹس، ٹیک 54 پوائنٹس، رسک بمقابلہ انعام کا تناسب 1:3)۔

-

وقت کی پابندی کے ساتھ داخلے کا نفاذ: آرڈرز نیویارک وقت کے مطابق 18:00 کے بعد بھیجے جاتے ہیں اور 18:00 سے اگلے دن 08:00 کے درمیان کسی بھی وقت متحرک ہو سکتے ہیں۔ اگر اگلے دن 08:00 سے پہلے داخلے کا نقطہ چھوا نہیں جاتا تو آرڈر خود بخود منسوخ ہو جاتا ہے۔

-

دستی پوزیشن بند کرنے کی صلاحیت: اگر تجارت مقررہ وقت (ڈیفالٹ: نیویارک وقت 09:00) پر بھی کھلی ہو تو نظام تمام پوزیشنیں بند کر دیتا ہے، جو حقیقی دن کے اندرونی خارج ہونے کے منظرنامے کی نقل کرتا ہے۔

-

رسک پر مبنی پوزیشن کا حساب: پوزیشن کا سائز اکاؤنٹ کے حجم، رسک کے فیصد اور اسٹاپ لاس کے فاصلے کی بنیاد پر متحرک طور پر شمار کیا جاتا ہے، تاکہ مارکیٹ کے اتار چڑھاؤ سے قطع نظر رسک کی نمائش مستقل رہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، یہ حکمت عملی درج ذیل نمایاں فوائد دکھاتی ہے:

-

وقت کی درستگی کے ساتھ تجارتی عمل: حکمت عملی فیصلہ سازی اور عمل درآمد کے لیے مخصوص اوقات (نیویارک وقت 08:00 اور 18:00) استعمال کرتی ہے، تاکہ مارکیٹ کے اہم لمحوں میں مواقع پکڑے جا سکیں۔ وقت پر مبنی یہ طریقہ شور کی تجارت کو کم کرتا ہے اور تجارت کی پیش گوئی کو بڑھاتا ہے۔

-

ذہین الٹنے والی منطق: لگاتار دو دنوں کی قیمت کی سمت کا موازنہ کرکے، حکمت عملی ممکنہ رجحان کی تھکن کے نکات کی نشاندہی کر سکتی ہے اور مناسب وقت پر سمت کو الٹ سکتی ہے۔ یہ طریقہ ان رجحانات کا پیچھا کرنے سے بچنے میں مدد کرتا ہے جو ضرورت سے زیادہ پھیل چکے ہوں اور داخلے کی درستگی کو بڑھاتا ہے۔

-

رسک مینجمنٹ کا انضمام: حکمت عملی میں رسک مینجمنٹ کی جامع خصوصیات شامل ہیں، بشمول:

- پہلے سے طے شدہ اسٹاپ لاس/ٹیک پرافٹ کی ترتیبات

- اکاؤنٹ کے حجم اور رسک رواداری پر مبنی پوزیشن کا متحرک حساب

- وقت کی بنیاد پر خودکار پوزیشن بند کرنے کا طریقہ کار

-

لمیٹ آرڈرز کا فائدہ: مارکیٹ آرڈرز کے بجائے لمیٹ آرڈرز کا استعمال اس بات کو یقینی بناتا ہے کہ تجارت زیادہ سازگار قیمت پر ہو، سلپیج کم ہو، اور ناموافق حالات میں داخلے سے بچا جا سکے۔

-

مکمل آٹومیشن: ایک بار ترتیب دینے کے بعد، حکمت عملی مکمل طور پر خودکار طریقے سے چل سکتی ہے، جس میں مسلسل نگرانی کی ضرورت نہیں ہوتی، جذباتی مداخلت اور انسانی غلطی کم ہوتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی اچھی طرح سے ڈیزائن کی گئی ہے، پھر بھی درج ذیل خطرات موجود ہیں:

-

تجارت کے مواقع سے محروم ہونا: چونکہ داخلے کے نکات دن کی بلند ترین/کم ترین قیمتوں پر مبنی ہوتے ہیں اور وقت کی پابندی ہوتی ہے، اس لیے حکمت عملی جب قیمت مقررہ نقطہ کو نہیں چھوتی تو مواقع سے محروم ہو سکتی ہے۔ خاص طور پر کم اتار چڑھاؤ والے ماحول میں یہ زیادہ عام ہے۔

-

الٹنے والی منطق کی ناکامی کا خطرہ: مضبوط رجحانی مارکیٹوں میں، سمت کی مماثلت پر مبنی الٹنے والی منطق قبل از وقت مخالف رجحان والی تجارت کا باعث بن سکتی ہے، جس سے نقصان کا خطرہ بڑھ جاتا ہے۔

-

وقت پر انحصار: حکمت عملی خاص طور پر نیویارک وقت پر منحصر ہے، اور مختلف مارکیٹوں یا غیر معمولی تجارتی اوقات میں اس کی کارکردگی کم ہو سکتی ہے۔

-

مقررہ اسٹاپ لاس کا خطرہ: اسٹاپ لاس کے لیے مقررہ پوائنٹس کا استعمال تمام مارکیٹ کے حالات کے مطابق نہیں ہو سکتا، خاص طور پر جب اتار چڑھاؤ اچانک بڑھ جائے۔

حل کے طریقے:

- موجودہ مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لاس کو ڈھالنے کے لیے انکولی اسٹاپ لاس کا نفاذ

- انتہائی مارکیٹ کے حالات میں تجارت سے بچنے کے لیے اضافی فلٹرنگ شرائط شامل کرنا

- داخلے کے سگنل کے معیار کو بڑھانے کے لیے کثیر ٹائم فریم کی تصدیق متعارف کرانا

- زیادہ اتار چڑھاؤ کے دوران پوزیشن کا سائز کم کرنے پر غور کرنا

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

متحرک اسٹاپ لاس/ٹیک پرافٹ کی سطحیں: فی الحال حکمت عملی اسٹاپ لاس اور ٹیک پرافٹ کے لیے مقررہ پوائنٹس استعمال کرتی ہے، جسے ATR یا اتار چڑھاؤ کے فیصد پر مبنی متحرک سطحوں میں تبدیل کیا جا سکتا ہے تاکہ مختلف مارکیٹ کے حالات کے مطابق بہتر طور پر ڈھل سکے۔ اس کی وجہ یہ ہے کہ مارکیٹ کا اتار چڑھاؤ وقت کے ساتھ بدلتا ہے، اور مقررہ پوائنٹس زیادہ اتار چڑھاؤ کے دوران بہت چھوٹے اور کم اتار چڑھاؤ کے دوران بہت بڑے ہو سکتے ہیں۔

-

رجحان فلٹر کا اضافہ: اضافی تصدیق کے طور پر رجحان کے اشارے (جیسے موونگ ایوریج کراس اوور یا ADX) متعارف کرانا، تاکہ صرف سازگار رجحانی ماحول میں تجارت کی جا سکے۔ اس سے رینج والی مارکیٹوں میں غلط سگنلز کم ہوں گے اور مجموعی جیت کی شرح میں اضافہ ہوگا۔

-

ٹائم ونڈو کی اصلاح: مختلف وقت کے نکات (صرف 08:00 اور 18:00 تک محدود نہ رہ کر) کے ساتھ بیک ٹیسٹ کرکے، مخصوص مارکیٹ کے لیے بہترین ٹائم ونڈو تلاش کرنا۔ مختلف مالیاتی آلات مختلف اوقات میں منفرد رویے کے نمونے دکھا سکتے ہیں۔

-

کثیر دورانیے کی تصدیق شامل کرنا: 1 گھنٹے کے سگنل کی تصدیق کے لیے اعلیٰ ٹائم فریم (جیسے 4 گھنٹے یا روزانہ) کی سمت کی جانچ کرنا، تاکہ تجارت بڑے رجحان کے مطابق ہو۔ یہ طریقہ مخالف رجحان والی تجارت کے خطرے کو کم کر سکتا ہے۔

-

جزوی منافع کا طریقہ کار نافذ کرنا: مخصوص منافع کی سطح پر پہنچنے پر جزوی پوزیشن بند کرنے کی خصوصیت شامل کرنا، تاکہ کچھ منافع محفوظ کیا جا سکے اور باقی پوزیشن کو چلتے رہنے دیا جائے۔ اس سے اعلیٰ منافع کی صلاحیت برقرار رکھتے ہوئے مجموعی منافع کے استحکام میں بہتری آ سکتی ہے۔

خلاصہ

"اعلیٰ درجے کی وقتی سیشن ٹریڈنگ حکمت عملی اور ذہین الٹنے والی منطق" ایک بہتر طریقے سے ڈیزائن کردہ مقداری تجارتی نظام ہے جو وقت کے مخصوص فیصلہ سازی کے نکات، ذہین سمت کی تصدیق اور جامع رسک مینجمنٹ کو یکجا کرتا ہے۔ نیویارک وقت کے مطابق 08:00 اور 18:00 کے اہم اوقات میں قیمت کے تعلق کا تجزیہ کرکے اور ذہین الٹنے والی منطق کا اطلاق کرکے، یہ حکمت عملی ممکنہ رجحان کی تھکن اور اصلاحی الٹ پلٹ کے مواقع کو مؤثر طریقے سے شناخت کر سکتی ہے۔

حکمت عملی کا لمیٹ آرڈر کا طریقہ کار زیادہ سازگار داخلے کی قیمت کو یقینی بناتا ہے، جبکہ پہلے سے طے شدہ رسک پیرامیٹرز اور پوزیشن کا متحرک حساب مستقل رسک کنٹرول فراہم کرتا ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، جیسے تجارت کے مواقع سے محروم ہونا اور بعض مارکیٹ کے حالات میں الٹنے والی منطق کی ناکامی، لیکن انہیں تجویز کردہ بہتری کی سمتوں کے ذریعے کم کیا جا سکتا ہے۔

متحرک اسٹاپ لاس/ٹیک پرافٹ کی سطحوں کا نفاذ، رجحان فلٹر کا اضافہ، ٹائم ونڈو کی اصلاح، کثیر دورانیے کی تصدیق اور جزوی منافع کے طریقہ کار کو شامل کرکے، اس حکمت عملی کی کارکردگی اور موافقت کو مزید بہتر بنانے کی صلاحیت ہے۔ مجموعی طور پر، یہ ایک اچھی ساختہ اور واضح منطق پر مبنی تجارتی نظام ہے، جو خاص طور پر ان تاجروں کے لیے موزوں ہے جو دن کے اندر تجارت میں آٹومیشن اور ضبط نفس حاصل کرنا چاہتے ہیں۔

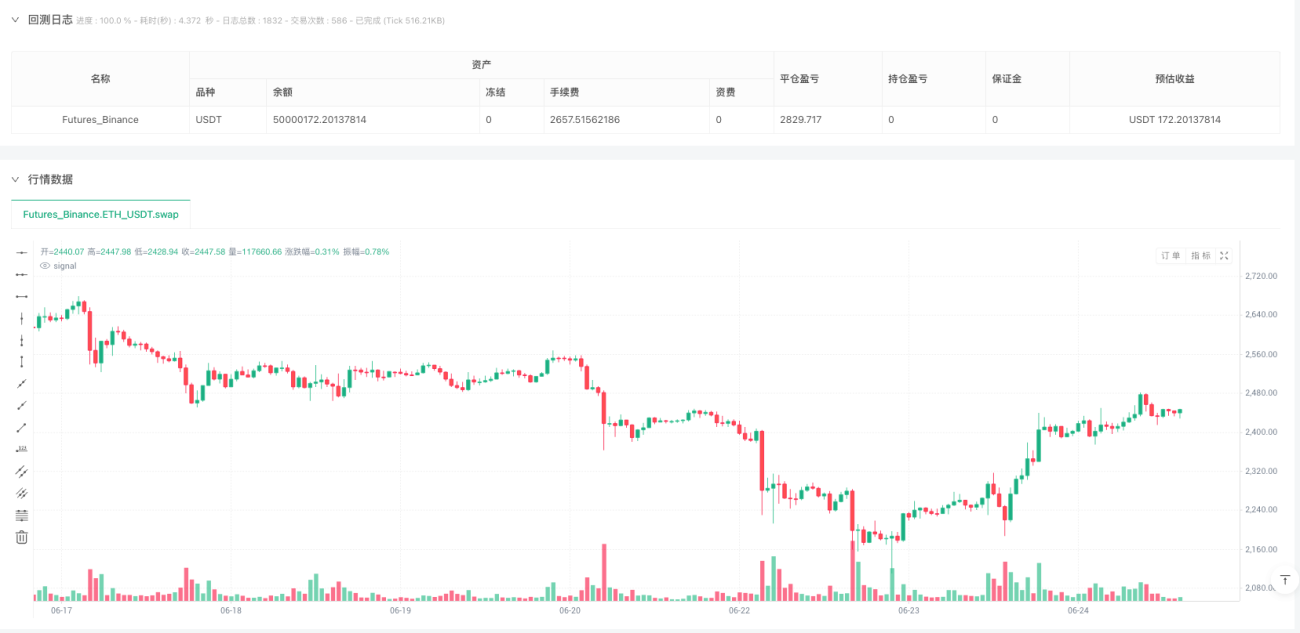

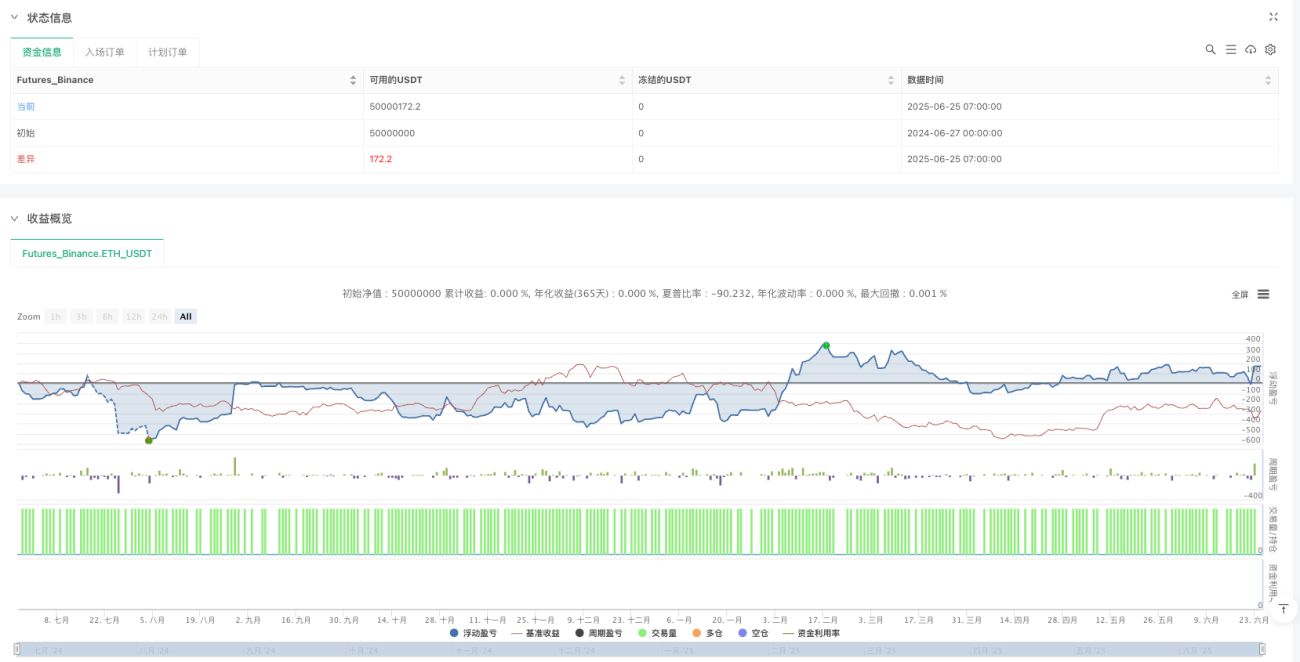

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1