کثیر تکنیکی اشاریوں کے رجحان کی تصدیق کی تجارتی حکمت عملی

جائزہ

ملٹی ٹیکنیکل انڈیکیٹر ٹرینڈ کنفرمیشن ٹریڈنگ اسٹریٹیجی ایک جامع مقداری ٹریڈنگ سسٹم ہے جو اسٹاکسٹک آر ایس آئی (Stochastic RSI)، کیلٹنر چینلز (Keltner Channels)، واٹسن اینویلوپ (Watson Envelope)، اچیموکو کلاؤڈ (Ichimoku Cloud) اور اعلیٰ ٹائم فریم ٹرینڈ کنفرمیشن تجزیہ کو یکجا کرتی ہے۔ اس حکمت عملی کا مقصد متعدد تکنیکی اشاریوں کی مشترکہ تصدیق کے ذریعے، مارکیٹ میں زیادہ خریدے گئے اور زیادہ فروخت کردہ علاقوں کی شناخت کرنا ہے، جبکہ اس بات کو یقینی بنانا ہے کہ تجارت کی سمت مرکزی رجحان کے مطابق ہو، جس سے تجارت کی درستگی اور اعتماد میں اضافہ ہو۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول کثیر پرت فلٹریشن میکانزم کے ذریعے، صرف اعلیٰ امکانی مارکیٹ حالات میں تجارت کو یقینی بنانا ہے۔ خاص طور پر:

-

اسٹاکسٹک RSI انڈیکیٹر: پہلے RSI (رشتی طاقت انڈیکیٹر) ویلیو کا حساب لگا کر، پھر اس پر اسٹاکسٹک انڈیکیٹر کا فارمولا لاگو کیا جاتا ہے، جس سے اسٹاکسٹک RSI کی K لائن اور D لائن تیار کی جاتی ہیں۔ یہ انڈیکیٹرز زیادہ خریدے ہوئے (>90) اور زیادہ فروخت کردہ (<10) علاقوں کی نشاندہی کے لیے استعمال ہوتے ہیں۔

-

کیلٹنر چینلز: EMA (ایکسپونینشل موونگ ایوریج) اور ATR (اوسط حقیقی حد) پر مبنی قیمت کے چینل بنائے جاتے ہیں، جو قیمت کے انتہائی علاقوں میں ہونے کا تعین کرنے میں مدد دیتے ہیں۔ حکمت عملی کے مطابق، لمبی پوزیشن کے سگنل کے لیے قیمت چینل کی نچلی حد سے اوپر ہونی چاہیے، اور چھوٹی پوزیشن کے سگنل کے لیے قیمت چینل کی اوپری حد سے نیچے ہونی چاہیے۔

-

واٹسن اینویلوپ: 20 دورانیے کے EMA پر مبنی فیصدی شفٹ کے ذریعے قیمت کا لفافہ بنایا جاتا ہے۔ کیلٹنر چینلز کی طرح، واٹسن اینویلوپ قیمت کے علاقے کی اضافی تصدیق فراہم کرتا ہے۔

-

اچیموکو کلاؤڈ: طویل مدتی رجحان کے تجزیے کے لیے سپورٹ فراہم کرتا ہے، جس میں کنورژن لائن (9 دورانیہ)، بیس لائن (26 دورانیہ)، لیڈنگ اسپین A (کنورژن لائن اور بیس لائن کا اوسط) اور لیڈنگ اسپین B (52 دورانیہ کی اونچی اور نیچی کا اوسط) شامل ہیں۔ حکمت عملی کے مطابق، لمبی پوزیشن کے سگنل کے لیے قیمت کو لیڈنگ اسپین A اور B سے اوپر ہونا چاہیے، جبکہ چھوٹی پوزیشن کے لیے اس کے برعکس ہے۔

-

اعلیٰ ٹائم فریم ٹرینڈ کنفرمیشن: 30 منٹ (ڈیفالٹ) ٹائم فریم کے EMA(50) کا استعمال کرتے ہوئے مجموعی مارکیٹ رجحان کی سمت کی تصدیق کی جاتی ہے، تاکہ تجارت کی سمت بڑے مارکیٹ رجحان سے ہم آہنگ رہے۔

لمبی پوزیشن کے اندراج کی شرائط:

- اسٹاکسٹک RSI کی K اور D دونوں لائنیں 10 سے نیچے ہوں (زیادہ فروخت کردہ)

- K لائن D لائن کو اوپر سے عبور کرے (مومنٹم اوپر کی طرف)

- قیمت واٹسن اینویلوپ کی نچلی حد اور کیلٹنر چینل کی نچلی حد سے اوپر ہو

- اعلیٰ ٹائم فریم میں اوپر کا رجحان ہو

- قیمت اچیموکو کلاؤڈ کے لیڈنگ اسپین A اور B سے اوپر ہو

چھوٹی پوزیشن کے اندراج کی شرائط اس کے برعکس ہیں، جیسے اسٹاکسٹک RSI کا زیادہ خریدا ہونا، K لائن کا D لائن کو نیچے سے عبور کرنا، قیمت کا اوپری حد سے نیچے ہونا، اعلیٰ ٹائم فریم میں نیچے کا رجحان، اور قیمت کا اچیموکو کلاؤڈ انڈیکیٹر سے نیچے ہونا۔

حکمت عملی کے فوائد

-

ملٹی کنفرمیشن میکانزم: متعدد مختلف اقسام کے تکنیکی اشاریوں کو یکجا کرکے، جھوٹے سگنلز کے خطرے کو نمایاں طور پر کم کرتا ہے۔ ہر انڈیکیٹر مارکیٹ کا ایک منفرد نقطہ نظر فراہم کرتا ہے، اور جب وہ سب ایک ہی تجارتی سمت کی طرف اشارہ کرتے ہیں، تو سگنل کی وشوسنییتا بہت بڑھ جاتی ہے۔

-

جامع مارکیٹ حالات کا تجزیہ: حکمت عملی بیک وقت مومنٹم (اسٹاکسٹک RSI)، وولیٹیلیٹی (کیلٹنر چینلز)، رجحان (اچیموکو کلاؤڈ) اور اعلیٰ ٹائم فریم کی تصدیق پر غور کرتی ہے، جو مارکیٹ کا ایک جامع تجزیہ فراہم کرتی ہے۔

-

لچکدار پیرامیٹر سیٹنگ: حکمت عملی صارفین کو مختلف اشاریوں کے پیرامیٹرز کو ایڈجسٹ کرنے کی اجازت دیتی ہے، بشمول اسٹاکسٹک RSI کی لمبائی، کیلٹنر چینلز کا ضرب، واٹسن اینویلوپ کی شفٹ وغیرہ، جو اسے مختلف مارکیٹ ماحول اور تجارتی اثاثوں کے مطابق ڈھالنے میں مدد دیتا ہے۔

-

رجحان کی سمت کی چھانٹی: اعلیٰ ٹائم فریم تجزیہ کے ذریعے، اس بات کو یقینی بنایا جاتا ہے کہ تجارت کی سمت مرکزی مارکیٹ رجحان سے مطابقت رکھتی ہو، جس سے مخالف رجحان میں تجارت کے اعلیٰ خطرے سے بچا جا سکتا ہے۔

-

تصوراتی تجارتی سگنلز: حکمت عملی واضح گرافیکل انٹرفیس فراہم کرتی ہے، جس میں چینل لائنیں، سگنل مارکر اور انڈیکیٹر ویلیوز کی تصوراتی نمائش شامل ہے، جو تاجروں کو تجارتی سگنلز کو بدیہی طور پر سمجھنے اور تصدیق کرنے میں مدد دیتی ہے۔

حکمت عملی کے خطرات

-

پیرامیٹر حساسیت: حکمت عملی متعدد تکنیکی اشاریوں اور ان کے پیرامیٹر سیٹنگ پر انحصار کرتی ہے، مختلف پیرامیٹر مجموعے بالکل مختلف تجارتی نتائج کا باعث بن سکتے ہیں۔ ضرورت سے زیادہ اصلاح (Oveprimization) بیک ٹیسٹ میں اچھی کارکردگی دکھا سکتی ہے لیکن حقیقی تجارت میں خراب کارکردگی کا سبب بن سکتی ہے۔

-

سگنل میں تاخیر: متعدد موونگ ایوریجز اور ہموار کرنے کی وجہ سے، حکمت عملی میں کچھ سگنل تاخیر ہو سکتی ہے، خاص طور پر تیزی سے بدلتی مارکیٹوں میں، جس کی وجہ سے مثالی اندراج کے مقامات چھوٹ سکتے ہیں یا دیر سے اندراج ہو سکتا ہے۔

-

ضرورت سے زیادہ فلٹریشن کا خطرہ: متعدد شرائط سگنل کے معیار کو بہتر بناتی ہیں، لیکن اس کے نتیجے میں کچھ منافع بخش تجارتی مواقع بھی ضائع ہو سکتے ہیں۔ بعض مارکیٹ حالات میں، حکمت عملی طویل عرصے تک تجارتی سگنل پیدا نہیں کر سکتی۔

-

اعلیٰ ٹائم فریم پر انحصار: اعلیٰ ٹائم فریم رجحان پر انحصار سائیڈ ویز مارکیٹ یا رجحان کی تبدیلی کے ابتدائی مراحل میں خراب تجارتی کارکردگی کا باعث بن سکتا ہے۔

-

اسٹاپ لاس میکانزم کی کمی: کوڈ میں واضح اسٹاپ لاس حکمت عملی شامل نہیں ہے، جو ناموافق مارکیٹ حرکتوں میں بڑے نقصان کا باعث بن سکتی ہے۔

ان خطرات کو کم کرنے کے لیے، مشورہ دیا جاتا ہے:

- مکمل تاریخی بیک ٹیسٹ کریں، مخصوص مارکیٹ کے لیے موزوں پیرامیٹر مجموعے تلاش کریں

- مناسب اسٹاپ لاس اور ٹیک پروفیٹ میکانزم شامل کریں

- بنیادی تجزیہ اور مارکیٹ جذبات کے اشاریوں کو شامل کرنے پر غور کریں

- بدلتے ہوئے مارکیٹ حالات کے مطابق ڈھالنے کے لیے وقتاً فوقتاً حکمت عملی کے پیرامیٹرز کا دوبارہ جائزہ اور ایڈجسٹمنٹ کریں

حکمت عملی کی اصلاح کے راستے

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی وولیٹیلیٹی یا رجحان کی طاقت پر مبنی پیرامیٹر سیلف ایڈجسٹمنٹ میکانزم کو لاگو کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ وولیٹیلیٹی والی مارکیٹ میں کیلٹنر چینلز کا ضرب بڑھایا جا سکتا ہے، یا مضبوط رجحان والی مارکیٹ میں اسٹاکسٹک RSI کی حد کو ایڈجسٹ کیا جا سکتا ہے۔

-

رسک مینجمنٹ کو بہتر بنائیں: اسٹاپ لاس اور ٹیک پروفیٹ میکانزم شامل کریں، جیسے ATR پر مبنی موونگ اسٹاپ لاس یا سپورٹ/ریزسٹنس لیول پر مبنی ٹیک پروفیٹ سیٹنگ۔ جزوی منافع وصولی کے طریقہ کار پر غور کیا جا سکتا ہے تاکہ کچھ منافع محفوظ کیا جا سکے۔

-

اندراج کے وقت کو بہتر بنائیں: قیمت کی کارروائی کے تجزیے (جیسے کینڈل سٹک پیٹرن) یا حجم کی تصدیق کے ساتھ، اندراج کے وقت کو مزید درست کریں، جھوٹے بریک آؤٹ سے ہونے والے نقصان کو کم کریں۔

-

فلٹریشن کی شرائط میں اضافہ کریں: مارکیٹ کے جذبات کے اشاریوں یا وولیٹیلیٹی فلٹر کو شامل کرنے پر غور کریں، تاکہ انتہائی مارکیٹ حالات میں تجارت سے بچا جا سکے۔ مثال کے طور پر، جب VIX یا اس سے ملتے جلتے وولیٹیلیٹی انڈیکیٹرز بہت زیادہ ہوں تو تجارت روک دیں۔

-

فنڈ مینجمنٹ کی اصلاح: فی الحال حکمت عملی ایک مقررہ سرمایہ تناسب (2%) استعمال کرتی ہے، موجودہ پوزیشن، مارکیٹ رسک یا حکمت عملی کی کارکردگی پر مبنی متحرک فنڈ مینجمنٹ سسٹم کو لاگو کیا جا سکتا ہے۔

-

متعدد ٹائم فریم تجزیہ کی توسیع: موجودہ 30 منٹ کے ٹائم فریم کے علاوہ، مزید ٹائم فریموں کا تجزیہ شامل کیا جا سکتا ہے، تاکہ ایک جامع رجحان تصدیقی نظام تشکیل دیا جا سکے۔

-

مشین لرننگ کا انضمام: پیرامیٹر انتخاب کو بہتر بنانے یا تجارتی سگنلز کو احتمال وزن دینے کے لیے مشین لرننگ تکنیک استعمال کرنے پر غور کریں، تاکہ حکمت عملی کی موافقت اور درستگی بڑھے۔

یہ اصلاحی راستے نہ صرف حکمت عملی کے استحکام اور منافع بخشی کو بہتر بنا سکتے ہیں، بلکہ مختلف مارکیٹ حالات میں اس کی موافقت کو بھی بڑھا سکتے ہیں۔

خلاصہ

ملٹی ٹیکنیکل انڈیکیٹر ٹرینڈ کنفرمیشن ٹریڈنگ اسٹریٹیجی ایک جامع مقداری ٹریڈنگ سسٹم ہے جو اسٹاکسٹک RSI، کیلٹنر چینلز، واٹسن اینویلوپ، اچیموکو کلاؤڈ اور اعلیٰ ٹائم فریم تجزیہ کے انضمام کے ذریعے، ایک کثیر سطحی تجارتی سگنل تصدیقی میکانزم تشکیل دیتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کا جامع مارکیٹ تجزیہ اور متعدد سگنل تصدیق ہے، جو جھوٹے سگنلز کو کم کرنے اور تجارتی درستگی بڑھانے میں مدد دیتا ہے۔

تاہم، حکمت عملی کو پیرامیٹر حساسیت، سگنل میں تاخیر اور ضرورت سے زیادہ فلٹریشن جیسے خطرات کا بھی سامنا ہے۔ متحرک پیرامیٹر ایڈجسٹمنٹ، رسک مینجمنٹ میں بہتری، اندراج کے وقت کی اصلاح اور متعدد ٹائم فریم تجزیہ کی توسیع جیسی اصلاحی اقدامات کے ذریعے، حکمت عملی کے استحکام اور منافع بخشی کو مزید بہتر بنایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک معقول ڈیزائن کردہ، واضح منطق رکھنے والی مقداری تجارتی حکمت عملی ہے، جو تجربہ کار تاجروں کے لیے موزوں ہے بشرطیکہ وہ اس کے اصولوں اور خطرات کو اچھی طرح سمجھیں۔ مسلسل نگرانی، جائزہ اور اصلاح کے ذریعے، اس حکمت عملی میں مختلف مارکیٹ حالات میں مستحکم تجارتی کارکردگی حاصل کرنے کی صلاحیت ہے۔

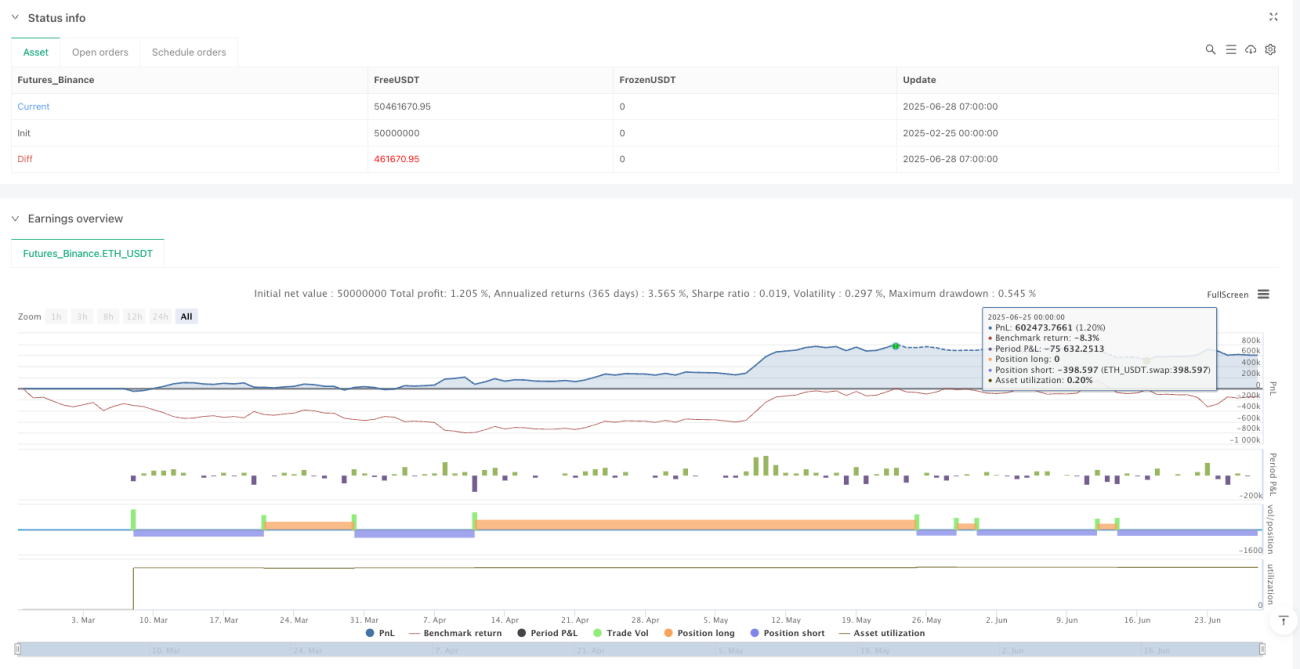

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1