جائزہ

HMA ایکسیلیشن کراس اوور ٹریڈنگ سسٹم ایک جامع ٹرینڈ فالونگ حکمت عملی ہے جو ہل مووونگ ایوریج (Hull Moving Average, HMA) کراس اوور سگنلز، گھماؤ (Curvature) مومینٹم فلٹر، اور اوسط حقیقی رینج (Average True Range, ATR) پر مبنی رسک مینجمنٹ میکانزم کو یکجا کرتی ہے۔ یہ حکمت عملی تیز اور سست HMA کے کراس اوور کے ذریعے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے، جبکہ گھماؤ انڈیکیٹر کا استعمال کرتے ہوئے ان سگنلز کو منتخب کرتی ہے جن میں کافی رفتار (مومینٹم) ہو، اور ATR کے ذریعے متحرک طور پر سٹاپ لاس اور پوزیشن کا سائز متعین کرتی ہے، جس سے مارکیٹ کی اتار چڑھاؤ (وولاٹیلیٹی) کے ساتھ مؤثر موافقت ممکن ہوتی ہے۔ حکمت عملی لمبی (لانگ) اور چھوٹی (شارٹ) دونوں سمتوں میں تجارت کی حمایت کرتی ہے، اور درست داخلے کی شرائط اور خود کار رسک کنٹرول سسٹم کے ذریعے پائیدار رجحانی حرکات کو پکڑنے اور سرمائے کی حفاظت کا مقصد رکھتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول تین اہم اجزاء کے گرد گھومتا ہے:

-

HMA کراس اوور سگنل سسٹم:

- تیز HMA (مدت 15) اور سست HMA (مدت 34) متحرک رجحان انڈیکیٹرز کے طور پر کام کرتی ہیں

- جب تیز HMA سست HMA کو اوپر سے کراس کرتی ہے تو لانگ سگنل پیدا ہوتا ہے

- جب تیز HMA سست HMA کو نیچے سے کراس کرتی ہے تو شارٹ سگنل پیدا ہوتا ہے

- HMA روایتی مووونگ ایوریجز کے مقابلے میں زیادہ تیزی سے رد عمل ظاہر کرتی ہے، جس سے تاخیر (لیگ) کم ہوتی ہے

-

گھماؤ مومینٹم فلٹر:

- گھماؤ کا حساب تیز HMA کے دوسرے درجے کی تبدیلی کی شرح سے لگایا جاتا ہے: curv = ta.change(ta.change(fastHMA))

- یہ انڈیکیٹر دراصل رجحان کی "ایکسیلیشن" (سرعت) کی پیمائش کرتا ہے

- لانگ کے لیے شرط: گھماؤ کی قدر طے شدہ حد (curvThresh) سے زیادہ ہو، تاکہ مثبت سرعت کو یقینی بنایا جا سکے

- شارٹ کے لیے شرط: گھماؤ کی قدر منفی حد (-curvThresh) سے کم ہو، تاکہ منفی سرعت کو یقینی بنایا جا سکے

- یہ فلٹرنگ میکانزم مؤثر طریقے سے کمزور یا رکے ہوئے رجحان میں رفتار کی کمی والے سگنلز کو خارج کر دیتا ہے

-

ATR پر مبنی رسک مینجمنٹ فریم ورک:

- مارکیٹ کی اتار چڑھاؤ کی پیمائش کے لیے ATR (14 مدت) کا استعمال

- ابتدائی سٹاپ لاس فاصلہ = ATR × سٹاپ ملٹی پلائر (1.5)

- ٹریلنگ سٹاپ لاس فاصلہ = ATR × ٹریلنگ ملٹی پلائر (1.0)

- پوزیشن کا حساب: پوزیشن = (اکاؤنٹ کا سرمایہ × رسک فیصد) ÷ سٹاپ لاس فاصلہ

- یہ اس بات کو یقینی بناتا ہے کہ مارکیٹ کے کسی بھی اتار چڑھاؤ کے باوجود ہر تجارت میں رسک اکاؤنٹ کے سرمائے کے ایک مقررہ فیصد (ڈیفالٹ 1%) پر رہے

تجارت کے نفاذ کی منطق واضح ہے: جب تیز HMA سست HMA کو اوپر سے کراس کرے اور گھماؤ مثبت ہو تو لانگ پوزیشن کھولی جائے؛ جب تیز HMA سست HMA کو نیچے سے کراس کرے اور گھماؤ منفی ہو تو شارٹ پوزیشن کھولی جائے۔ خارج ہونے کی حکمت عملی ATR پر مبنی ٹریلنگ سٹاپ کا استعمال کرتی ہے، جیسے جیسے قیمت سازگار سمت میں حرکت کرتی ہے، سٹاپ پوزیشن بھی اسی مناسبت سے ایڈجسٹ ہوتی ہے، منافع کو محفوظ کرتی ہے۔ جب رجحان کی شرائط الٹ جائیں (مثلاً الٹ کراس سگنل ظاہر ہو)، تو موجودہ پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

-

مضبوط موافقت: HMA خود قیمت کی تبدیلیوں پر حساس ہے، اور مجموعی طور پر حکمت عملی مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود سٹاپ لاس فاصلہ اور پوزیشن کا سائز ایڈجسٹ کرتی ہے، جس سے مختلف مارکیٹ حالات میں نسبتاً یکساں کارکردگی ممکن ہوتی ہے۔

-

اعلیٰ معیار کی فلٹرنگ: گھماؤ انڈیکیٹر کے استعمال سے حکمت عملی ان سگنلز کی شناخت اور فلٹرنگ کر سکتی ہے جن میں رفتار کی کمی ہو، اور صرف اس وقت داخل ہوتی ہے جب رجحان میں کافی سرعت ہو، جس سے جھوٹے بریک آؤٹ اور غیر مؤثر تجارت میں نمایاں کمی آتی ہے۔

-

سخت رسک کنٹرول: ATR پر مبنی رسک مینجمنٹ سسٹم اس بات کو یقینی بناتا ہے کہ ہر تجارت کا رسک پہلے سے طے شدہ سطح پر رہے، چاہے مارکیٹ میں کتنا ہی شدید اتار چڑھاؤ ہو، کوئی ایک تجارت بھی بہت زیادہ نقصان کا سبب نہیں بنے گی۔

-

متحرک پوزیشن مینجمنٹ: حکمت عملی موجودہ مارکیٹ کی اتار چڑھاؤ اور اکاؤنٹ کے سرمائے کی بنیاد پر بہترین پوزیشن کا حساب لگاتی ہے، زیادہ اتار چڑھاؤ میں خود بخود پوزیشن کم کرتی ہے اور کم اتار چڑھاؤ میں مناسب حد تک بڑھاتی ہے، جس سے سرمائے کی کارکردگی اور رسک کنٹرول کا توازن برقرار رہتا ہے۔

-

مکمل تجارتی فریم ورک: حکمت عملی سگنل جنریشن، داخلے کی شرائط، پوزیشن کیلکولیشن سے لے کر سٹاپ مینجمنٹ تک ایک مکمل تجارتی نظام فراہم کرتی ہے، جسے عملی استعمال کے لیے مزید ماڈیولز کی ضرورت نہیں ہے۔

-

دو طرفہ تجارت کی صلاحیت: لانگ اور شارٹ دونوں سمتوں میں تجارت کی حمایت کرتی ہے، جس سے مختلف مارکیٹ رجحانات میں منافع کے مواقع تلاش کیے جا سکتے ہیں، صرف ایک سمت تک محدود نہیں ہے۔

حکمت عملی کے خطرات

-

سائیڈ وے مارکیٹ میں کمزور کارکردگی: ایک رجحان فالونگ حکمت عملی ہونے کے ناطے، افقی یا بار بار اُتار چڑھاؤ والی مارکیٹ میں یہ مسلسل چھوٹے نقصانات پیدا کر سکتی ہے، جسے عام طور پر "وہپسا" کہا جاتا ہے۔ حل: مارکیٹ کی حالت کی شناخت کرنے والا ایک ماڈیول شامل کریں، جو سائیڈ وے مارکیٹ کی صورت میں تجارت کو روکے یا پیرامیٹرز کو ایڈجسٹ کرے۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی HMA کی مدت، گھماؤ کی حد، اور ATR ملٹی پلائر جیسے پیرامیٹرز کی ترتیب سے بہت زیادہ متاثر ہوتی ہے۔ غلط پیرامیٹرز کا انتخاب حد سے زیادہ تجارت یا اہم رجحانات سے محرومی کا سبب بن سکتا ہے۔ مشورہ ہے کہ مختلف مارکیٹ حالات میں بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کو بہتر بنایا جائے، یا خود کار طریقے سے پیرامیٹر ایڈجسٹمنٹ کا نظام لاگو کیا جائے۔

-

سلپج اور لیکویڈیٹی کا خطرہ: شدید اتار چڑھاؤ والی مارکیٹ میں اصل قیمت سگنل قیمت سے کافی مختلف ہو سکتی ہے۔ خاص طور پر کم لیکویڈیٹی والے آلات کے لیے یہ سلپج حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتی ہے۔ مشورہ ہے کہ بیک ٹیسٹنگ میں سلپج کے عنصر کو شامل کیا جائے اور لائیو ٹریڈنگ میں کافی لیکویڈیٹی والے آلات کا انتخاب کیا جائے۔

-

سیسٹیمیٹک رسک کا ایکسپوژر: مضبوط رجحان والی مارکیٹ میں حکمت عملی بڑی پوزیشن رکھ سکتی ہے، اگر مارکیٹ میں اچانک الٹ پھیر ہو (مثلاً اہم خبروں کا اثر)، تو ٹریلنگ سٹاپ سرمائے کی بروقت حفاظت نہیں کر سکے گا۔ اضافی تحفظ کے طور پر مطلق سٹاپ نقصان کی حد یا وولاٹیلیٹی اسپائک کا پتہ لگانے والا میکانزم شامل کیا جا سکتا ہے۔

-

گھماؤ فلٹر کا حد سے زیادہ سخت ہونا: بہت زیادہ گھماؤ کی حد رجحان کے ابتدائی مرحلے سے محروم کر سکتی ہے، جبکہ بہت کم حد بہت زیادہ شور والے سگنلز متعارف کروا سکتی ہے۔ بیک ٹیسٹنگ میں توازن تلاش کرنا ضروری ہے، یا مارکیٹ کی حالت کے مطابق متحرک طور پر حد کو ایڈجسٹ کرنے پر غور کریں۔

بہتری کے ممکنہ راستے

-

متعدد ٹائم فریم تصدیق:

- طویل مدت کے HMA کو رجحان کے فلٹر کے طور پر شامل کیا جا سکتا ہے، تاکہ صرف اس وقت داخل ہوں جب طویل مدتی رجحان مختصر مدتی سگنل کے ساتھ مطابقت رکھتا ہو

- طریقہ: ایک طویل مدت کا HMA انڈیکیٹر شامل کریں اور اس کی سمت کو اضافی داخلے کی شرط بنائیں

- فائدہ: سگنل کے معیار میں نمایاں بہتری، رجحان کے خلاف تجارت میں کمی

-

خود کار گھماؤ کی حد:

- موجودہ مقررہ گھماؤ کی حد مختلف اتار چڑھاؤ والے ماحول میں بہت سخت یا بہت نرم ہو سکتی ہے

- بہتری کی سمت: گھماؤ کی تاریخی اعداد و شمار کی شماریاتی تقسیم کی بنیاد پر متحرک طور پر حد کو ایڈجسٹ کریں

- طریقہ: گھماؤ کے معیاری انحراف یا فیصدی درجہ بندی کا استعمال کرتے ہوئے متحرک حد طے کریں

- فائدہ: مارکیٹ کے مختلف مراحل میں بہترین سگنل فلٹرنگ حاصل ہوگی

-

حجم کی تصدیق کا اضافہ:

- موجودہ حکمت عملی صرف قیمت کے اعداد و شمار پر مبنی ہے، حجم کے عنصر کو نظر انداز کرتی ہے

- بہتری کی سمت: کراس اوور سگنل پیدا ہونے پر حجم میں اضافے کی جانچ کریں

- طریقہ: حجم کا انڈیکیٹر شامل کریں، جس میں بریک آؤٹ کے وقت حجم اوسط حجم سے زیادہ ہونا چاہیے

- فائدہ: جھوٹے بریک آؤٹ میں کمی، سگنل کی وشوسنییتا میں اضافہ

-

ذہین سٹاپ مینجمنٹ:

- موجودہ ٹریلنگ سٹاپ میکانزم نسبتاً آسان ہے، اسے مزید بہتر بنایا جا سکتا ہے

- بہتری کی سمت: مارکیٹ کے ڈھانچے کے مطابق سٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کریں

- طریقہ: رجحان کے تیز ہونے پر سٹاپ کو سخت کریں، اور سائیڈ وے مرحلے میں مناسب طور پر ڈھیلا کریں

- فائدہ: منافع کے تحفظ اور قیمت کو سانس لینے کی جگہ دینے کے درمیان بہتر توازن

-

HMA فرق کی گھماؤ کا تجزیہ شامل کریں:

- کوڈ میں ایک دلچسپ خیال بیان کیا گیا ہے

- بہتری کی سمت: دو HMA کے درمیان فرق کی گھماؤ کا حساب لگائیں، نہ کہ صرف تیز HMA کا

- طریقہ: diff = fastHMA - slowHMA; diffCurv = ta.change(ta.change(diff))

- فائدہ: رجحان کی تبدیلی کی شدت کے بارے میں زیادہ درست معلومات فراہم کر سکتا ہے

-

سرمائے کے انتظام کی حکمت عملی کو بہتر بنائیں:

- موجودہ مقررہ رسک فیصد بہترین انتخاب نہیں ہو سکتا

- بہتری کی سمت: سسٹم کے منافع/نقصان کی حالت کے مطابق رسک فیصد کو متحرک طور پر ایڈجسٹ کریں

- طریقہ: مسلسل منافع کے بعد رسک فیصد کو قدرے بڑھا دیں، اور مسلسل نقصان کے بعد کم کر دیں

- فائدہ: سازگار مارکیٹ میں سرمائے کے استعمال کی کارکردگی بڑھے گی، اور ناموافق حالات میں سرمائے کی بہتر حفاظت ہوگی

خلاصہ

HMA ایکسیلیشن کراس اوور ٹریڈنگ سسٹم ایک اچھی طرح سے ڈیزائن کردہ رجحان فالونگ حکمت عملی ہے، جو HMA کراس اوور، گھماؤ مومینٹم فلٹر، اور ATR رسک مینجمنٹ کو یکجا کر کے ایک مکمل اور طاقتور تجارتی فریم ورک تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی خود کار موافقت اور جامع رسک کنٹرول ہے، جو مارکیٹ کے رجحان کو پکڑنے کے ساتھ ساتھ تجارتی سرمائے کی حفاظت بھی کرتی ہے۔

یہ حکمت عملی خاص طور پر واضح رجحانی خصوصیات والی مارکیٹ کے لیے موزوں ہے، لیکن سائیڈ وے مارکیٹ میں چیلنجز کا سامنا کر سکتی ہے۔ تجویز کردہ بہتریوں، خاص طور پر متعدد ٹائم فریم تصدیق اور خود کار پیرامیٹر ایڈجسٹمنٹ کو لاگو کرنے سے حکمت عملی کی کارکردگی میں مزید بہتری آ سکتی ہے۔ مقداری تاجروں کے لیے یہ ایک مضبوط بنیاد رکھنے والا نظام ہے، جسے براہ راست استعمال کیا جا سکتا ہے یا زیادہ پیچیدہ تجارتی حکمت عملی بنانے کے نقطہ آغاز کے طور پر بھی استعمال کیا جا سکتا ہے۔

یہ نوٹ کرنا ضروری ہے کہ کسی بھی تجارتی حکمت عملی کو مکمل تاریخی بیک ٹیسٹنگ اور مصنوعی تجارت کے ذریعے تصدیق کرنے کی ضرورت ہے، اور مخصوص مارکیٹ کی خصوصیات اور ذاتی رسک رواداری کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا چاہیے۔ یہ حکمت عملی تکنیکی تجزیہ، مومینٹم تھیوری، اور رسک مینجمنٹ کے درمیان توازن پیدا کرتی ہے، لیکن اس کے کامیاب اطلاق کے لیے تاجر کی محتاط ایڈجسٹمنٹ اور مسلسل نگرانی ضروری ہے۔

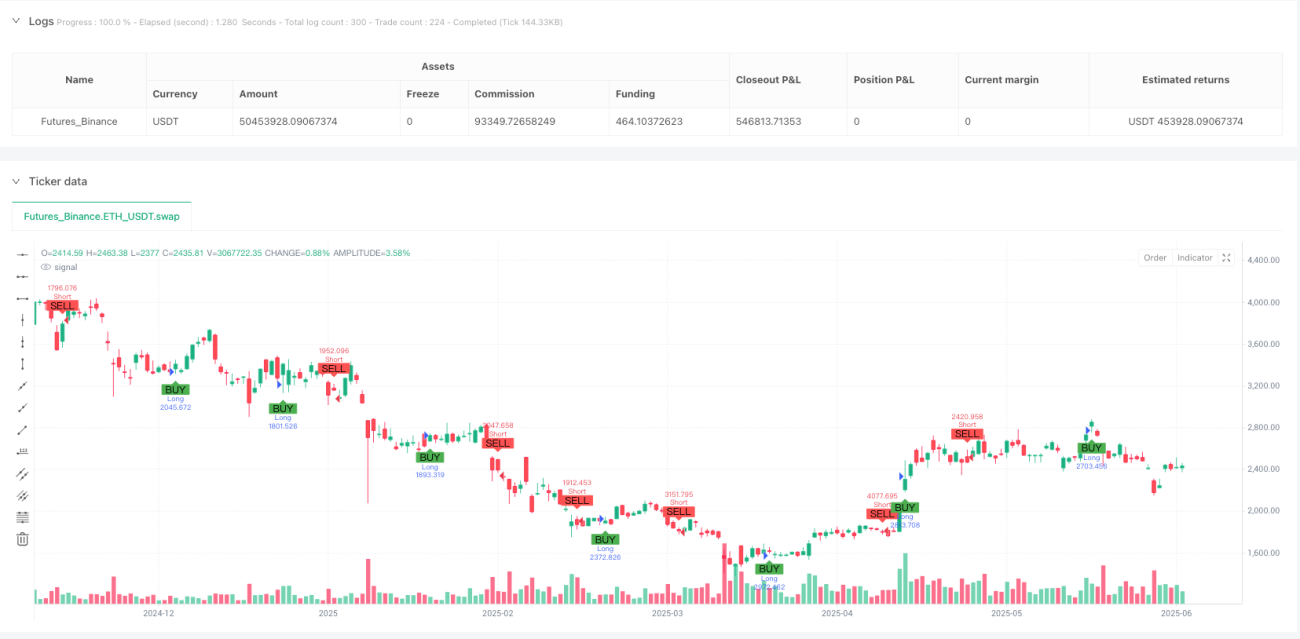

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("HMA Crossover + ATR + Curvature (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs ===- 1