خلاصہ

ملٹی لیول ڈائنامک لیکویڈیٹی سویپ کوانٹیٹیٹو اسٹریٹیجی ایک اعلیٰ درجے کا ٹریڈنگ سسٹم ہے جو مارکیٹ میں اسٹاپ ہنٹنگ کے رویے کا پتہ لگانے اور اس سے فائدہ اٹھانے کے لیے خاص طور پر ڈیزائن کیا گیا ہے۔ یہ حکمت عملی اس رجحان پر مبنی ہے کہ مارکیٹ کے ادارے اکثر اہم لیکویڈیٹی زونز (جیسے حالیہ اونچائیوں یا نیچائیوں) پر جھوٹی بریک آؤٹس پیدا کرتے ہیں اور پھر تیزی سے پلٹ جاتے ہیں۔ جب مارکیٹ بڑی تعداد میں اسٹاپ آرڈرز کو متحرک کرنے کے بعد سمت میں پلٹتی ہے تو یہ حکمت عملی خاص طور پر موثر ہوتی ہے۔ یہ حکمت عملی قیمت کی بریک آؤٹ، RSI انڈیکیٹر، والیوم میں اچانک اضافے کی تصدیق، اور ATR پر مبنی ڈائنامک ٹیک پرافٹ اور اسٹاپ لاس مینجمنٹ سسٹم کو یکجا کر کے ایک مکمل ٹریڈنگ فریم ورک تشکیل دیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول نام نہاد "لیکویڈیٹی سویپ" یا "اسٹاپ ہنٹنگ" رویے کی شناخت اور استعمال ہے۔ اس کا مخصوص نفاذ درج ذیل ہے:

-

لیکویڈیٹی زون کی شناخت: حکمت عملی حالیہ اونچائی اور نیچائی کا تعین کرنے کے لیے بیک لوک پیریڈ (بائی ڈیفالٹ 20 پیریڈ) استعمال کرتی ہے، ان قیمتوں پر عام طور پر بڑی تعداد میں اسٹاپ آرڈرز جمع ہوتے ہیں۔

-

بریک آؤٹ کا پتہ لگانا: جب موجودہ قیمت پچھلی اونچائی یا نیچائی کو توڑتی ہے تو حکمت عملی ممکنہ لیکویڈیٹی سویپ ایونٹ کا پتہ لگاتی ہے۔

- اونچائی کا بریک آؤٹ:

high > highestHigh[1] - نیچائی کا بریک آؤٹ:

low < lowestLow[1]

- اونچائی کا بریک آؤٹ:

-

فلٹر کی شرائط: جھوٹے سگنلز کو کم کرنے کے لیے حکمت عملی دو اہم فلٹر متعارف کراتی ہے:

- RSI کی تصدیق: ضروری ہے کہ نیچائی کے بریک آؤٹ پر RSI اوور سولڈ زون (<40) میں ہو اور اونچائی کے بریک آؤٹ پر RSI اوور باؤٹ زون (>60) میں ہو۔

- والیوم کی تصدیق: ضروری ہے کہ والیوم اوسط سے نمایاں طور پر زیادہ ہو (20 دنوں کے والیوم کی اوسط سے 1.5 گنا زیادہ)۔

-

انٹری سگنل:

- لانگ کی شرط: قیمت کا نیچے کی لیکویڈیٹی زون کو توڑنا + RSI اوور سولڈ + والیوم میں اچانک اضافہ

- شارٹ کی شرط: قیمت کا اوپر کی لیکویڈیٹی زون کو توڑنا + RSI اوور باؤٹ + والیوم میں اچانک اضافہ

-

رسک مینجمنٹ: حکمت عملی ATR پر مبنی ڈائنامک ٹیک پرافٹ اور اسٹاپ لاس سیٹنگز استعمال کرتی ہے:

- اسٹاپ لاس کی جگہ: موجودہ ATR کے 1.5 گنا کے فاصلے پر

- ٹیک پرافٹ کی جگہ: اسی موجودہ ATR کے 1.5 گنا کی بنیاد پر

-

ٹریڈ ٹریکنگ: حکمت عملی پوزیشن کی تبدیلیوں کو ٹریک کرتی ہے اور چارٹ پر انٹری اور ایگزٹ پوائنٹس کو نشان زد کرتی ہے، جس سے ٹریڈنگ کا بصری فیڈ بیک ملتا ہے۔

حکمت عملی کے فوائد

گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

مارکیٹ کی نفسیات کی بصیرت: حکمت عملی مارکیٹ کے شرکاء کی نفسیاتی کمزوری کو پکڑتی ہے، یعنی اہم جگہوں پر اسٹاپ لگانے کا مرتکز رویہ، جو مارکیٹ میں بار بار دہرایا جانے والا نمونہ ہے۔

-

متعدد تصدیقی میکانزم: اس میں قیمت کی کارروائی (بریک آؤٹ)، تکنیکی انڈیکیٹر (RSI) اور والیوم تجزیہ کو یکجا کیا گیا ہے، جس سے تین گنا تصدیقی نظام بنتا ہے، جس سے جھوٹے سگنلز میں بہت کمی آتی ہے۔

-

ڈائنامک رسک مینجمنٹ: ٹیک پرافٹ اور اسٹاپ لاس کے لیے ATR کا استعمال رسک مینجمنٹ کو مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالنے کے قابل بناتا ہے، زیادہ اتار چڑھاؤ والی مارکیٹ میں وسیع اسٹاپ اور کم اتار چڑھاؤ والی مارکیٹ میں تنگ اسٹاپ سیٹ کرتا ہے۔

-

معروضی انٹری شرائط: حکمت عملی کی انٹری شرائط مکمل طور پر معروضی تکنیکی انڈیکیٹرز اور مارکیٹ کے رویے پر مبنی ہیں، جس سے موضوعی فیصلے کی مداخلت کم ہوتی ہے۔

-

بصری فیڈ بیک سسٹم: چارٹ پر انٹری اور ایگزٹ پوائنٹس کو نشان زد کرکے، تاجر حکمت عملی کی کارکردگی کا بصری طور پر جائزہ لے سکتے ہیں اور جائزہ لے سکتے ہیں۔

-

مختلف مارکیٹ ماحول میں موافقت: قابل ایڈجسٹ پیرامیٹر سیٹنگز کے ذریعے، حکمت عملی مختلف مارکیٹ ماحول اور ٹریڈنگ مصنوعات کے مطابق ڈھل سکتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی خوبصورتی سے ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل خطرات موجود ہیں:

-

غلط بریک آؤٹ کا خطرہ: مارکیٹ متوقع پلٹنے کے بجائے بریک آؤٹ کے بعد یک طرفہ حرکت جاری رکھ سکتی ہے، جس سے اسٹاپ لاس متحرک ہو سکتا ہے۔ اس کا حل بیک لوک پیریڈ کو بہتر بنانا یا اضافی رجحان فلٹر شامل کرنا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر سیٹنگز (جیسے بیک لوک پیریڈ، ATR ملٹی پلائر، RSI تھریشولڈ) کے لیے حساس ہے۔ تجویز ہے کہ مختلف مارکیٹوں اور ٹائم فریمز کے لیے بہترین پیرامیٹرز تلاش کرنے کے لیے بیک ٹیسٹنگ کی جائے۔

-

مارکیٹ ماحول پر انحصار: یہ حکمت عملی سائیڈ ویز مارکیٹ میں بہترین کارکردگی دکھاتی ہے، جبکہ مضبوط رجحان والی مارکیٹ میں بار بار غلط سگنل پیدا کر سکتی ہے۔ اس خطرے سے بچنے کے لیے رجحان کی شناخت کے جزو کو شامل کرنے پر غور کیا جا سکتا ہے۔

-

والیوم کی غیر معمولی صورتحال: بعض مارکیٹوں یا خاص ٹریڈنگ دنوں میں، والیوم غیر معمولی عوامل (جیسے چھٹیاں، پالیسی اعلانات) کی وجہ سے غیر معمولی ہو سکتا ہے، جو سگنل کے معیار کو متاثر کرتا ہے۔ اس کے لیے رشتہ دار والیوم استعمال کرنے یا والیوم میں اضافے کے ملٹی پلائر کو ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔

-

سلپیج کا خطرہ: زیادہ اتار چڑھاؤ والے واقعات میں، اصل عمل درآمد کی قیمت نظریاتی انٹری قیمت سے نمایاں طور پر مختلف ہو سکتی ہے۔ تجویز ہے کہ لائیو ٹریڈنگ میں اضافی سلپیج تحفظ کے اقدامات پر غور کیا جائے۔

حکمت عملی کی بہتری کی سمت

کوڈ کے تجزیے کی بنیاد پر، یہاں بہتری کی چند ممکنہ سمتیں ہیں:

-

رجحان فلٹر شامل کرنا: رجحان کی شناخت کے جزو (جیسے موونگ ایوریج، ADX انڈیکیٹر وغیرہ) کو متعارف کروائیں، تاکہ صرف اس وقت داخل ہوں جب رجحان کی سمت انٹری سگنل سے مطابقت رکھتی ہو، مضبوط رجحان میں مخالف تجارت سے بچیں۔

-

ڈائنامک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طور پر بیک لوک پیریڈ اور ATR ملٹی پلائر کو ایڈجسٹ کرنے کے لیے اڈاپٹیو میکانزم متعارف کروائیں، تاکہ حکمت عملی مختلف مارکیٹ حالتوں میں بہتر طور پر ڈھل سکے۔

-

والیوم تجزیہ کو بڑھانا: سادہ والیوم اوسط موازنہ کے بجائے رشتہ دار والیوم تبدیلی کی شرح یا والیوم پروفائل تجزیہ استعمال کرنے پر غور کریں، تاکہ والیوم کی زیادہ درست تصدیق حاصل ہو سکے۔

-

وقت کی فلٹرنگ: مارکیٹ کے غیر معمولی اتار چڑھاؤ والے اوقات (جیسے کھلنے اور بند ہونے کے اوقات) یا مخصوص معاشی ڈیٹا جاری ہونے کے اوقات سے بچنے کے لیے ٹریڈنگ ٹائم فلٹر شامل کریں۔

-

متعدد ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے مارکیٹ ڈھانچے کے تجزیے کو شامل کریں، صرف اعلیٰ ٹائم فریم کے سپورٹ اور ریزسٹنس زونز کے قریب ٹریڈنگ کے مواقع تلاش کریں۔

-

ٹیک پرافٹ حکمت عملی کو بہتر بنانا: مرحلہ وار ٹیک پرافٹ حکمت عملی پر عمل درآمد کرنے پر غور کریں، مخصوص منافع حاصل کرنے کے بعد اسٹاپ لاس کو لاگت کی قیمت پر منتقل کر کے خطرے سے پاک تجارت کریں۔

-

مشین لرننگ سے اضافہ: مشین لرننگ الگورتھم متعارف کروا کر تاریخی لیکویڈیٹی سویپ پیٹرن کا مطالعہ کریں، پیرامیٹر کے انتخاب اور سگنل کی تخلیق کے عمل کو بہتر بنائیں۔

خلاصہ

ملٹی لیول ڈائنامک لیکویڈیٹی سویپ کوانٹیٹیٹو اسٹریٹیجی ایک باریک بینی سے ڈیزائن کیا گیا ٹریڈنگ سسٹم ہے جو مارکیٹ میں عام اسٹاپ ہنٹنگ رویے کو پکڑنے کے لیے ہے۔ قیمت کی بریک آؤٹ، RSI انڈیکیٹر اور والیوم تجزیہ کو یکجا کرکے، یہ حکمت عملی جھوٹی بریک آؤٹس کو مؤثر طریقے سے پہچان سکتی ہے اور قیمت کی پلٹنے پر داخل ہو سکتی ہے۔ حکمت عملی کا ATR پر مبنی ڈائنامک رسک مینجمنٹ سسٹم مارکیٹ کے مختلف اتار چڑھاؤ کے حالات کے مطابق ڈھل سکتا ہے۔

اگرچہ یہ حکمت عملی سائیڈ ویز مارکیٹ میں شاندار کارکردگی دکھاتی ہے، لیکن مضبوط رجحان والے ماحول میں اسے چیلنجز کا سامنا ہو سکتا ہے۔ رجحان کے فلٹرز شامل کرکے، پیرامیٹر سیٹنگز کو بہتر بنا کر اور والیوم تجزیہ کو بڑھا کر، حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔ سب سے اہم بات یہ ہے کہ تاجر کو حکمت عملی کے پیچھے موجود مارکیٹ میکانزم کو سمجھنا چاہیے اور مخصوص ٹریڈنگ ماحول اور اپنی رسک برداشت کے مطابق مناسب ایڈجسٹمنٹ کرنی چاہیے۔

مجموعی طور پر، یہ ایک مضبوط نظریاتی بنیاد اور عملییت کے ساتھ ایک ٹریڈنگ حکمت عملی ہے، جو طویل مدتی سرمایہ کاروں اور دن کے تاجروں کے لیے مختلف مارکیٹ ماحول میں استعمال کے لیے موزوں ہے۔ مسلسل بہتری اور مناسب رسک مینجمنٹ کے ذریعے، یہ حکمت عملی تجارتی پورٹ فولیو میں ایک طاقتور ٹول بننے کی صلاحیت رکھتی ہے۔

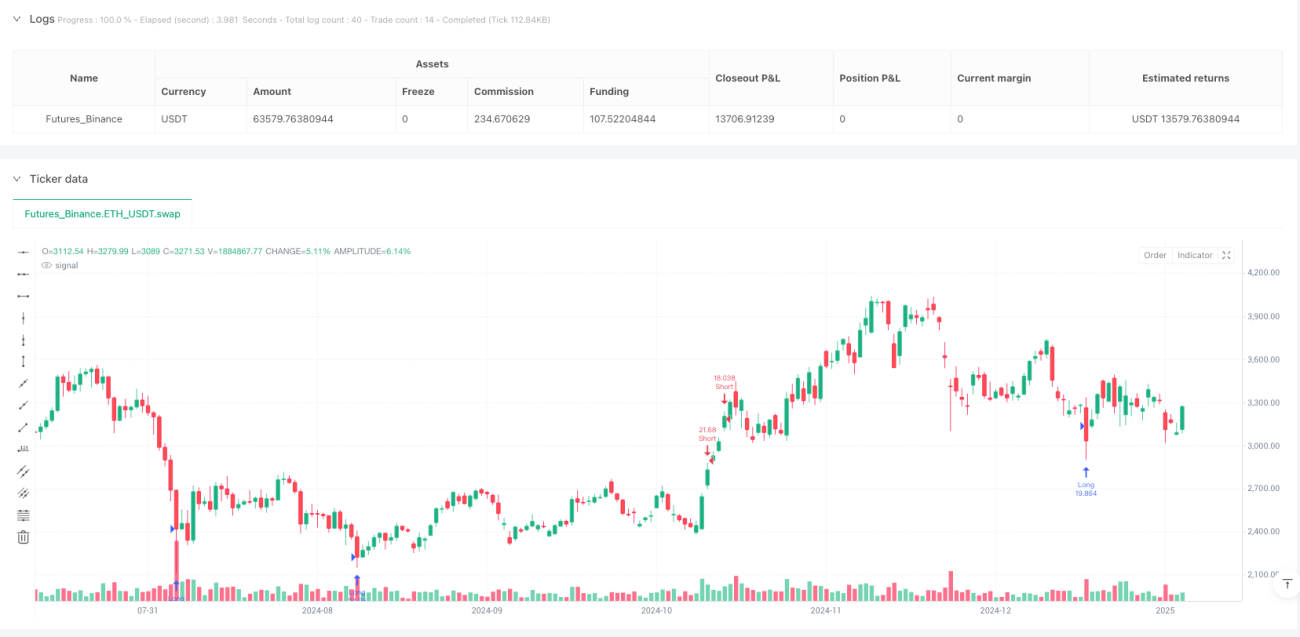

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1