خلاصہ

تٹل حکمت عملی ریٹریسمنٹ انٹری بریک آؤٹ ٹریڈنگ سسٹم ایک بہتر ورژن ہے جو مارکیٹ کے رجحانات کا سراغ لگانے والا نظام ہے۔ یہ کلاسک تٹل ٹریڈنگ قواعد کے بریک آؤٹ تصور کو ذہین ریٹریسمنٹ انٹری میکانزم کے ساتھ جوڑتا ہے۔ یہ حکمت عملی روایتی تٹل سسٹم کے برعکس ہے جہاں قیمت 20 دن کی اونچائی کو توڑتے ہی فوری طور پر داخل ہوتا ہے، بلکہ یہ قیمت کے بریک آؤٹ پوائنٹ سے 1% پیچھے ہٹنے کا انتظار کرتا ہے اور پھر پوزیشن کھولتا ہے۔ یہ ڈیزائن انٹری کی کارکردگی کو نمایاں طور پر بہتر بناتا ہے اور جھوٹے بریک آؤٹس کی وجہ سے ہونے والے نقصان کے خطرے کو کم کرتا ہے۔ سسٹم تین گنا اخراج کی شرائط کا استعمال کرتا ہے: جب قیمت انٹری پوائنٹ سے 1.4% نیچے آجائے تو نقصان روکنے کا حکم (اسٹاپ لاس) فعال ہوتا ہے، جب قیمت انٹری پوائنٹ سے 1.8% اوپر جائے تو منافع بک کیا جاتا ہے، یا جب قیمت 20 دن کی کم ترین سطح سے نیچے بند ہو تو اسے رجحان کی ناکامی کا اشارہ سمجھ کر اخراج کیا جاتا ہے۔ یہ حکمت عملی بطور ڈیفالٹ اکاؤنٹ کا 100% سرمایہ پوزیشن مینجمنٹ کے لیے استعمال کرتی ہے اور چارٹ پر 20 دن کی اونچائی، کم ترین، ریٹریسمنٹ انٹری قیمت اور ہولڈنگ کے دورانیے میں سبز پس منظر کے نشانات دکھاتی ہے۔ یہ تکنیک تاجروں کو مضبوط رجحانات کو پکڑنے میں مدد دیتی ہے جبکہ جلد انٹری سے بچاتی ہے، اور یہ اسٹاک، فارن ایکسچینج یا کرپٹو کرنسی مارکیٹوں میں سوئنگ یا پوزیشن ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول رجحان کی پیروی اور قیمت کے پیچھے ہٹنے کے امتزاج پر مبنی ہے، جس کا نفاذ درج ذیل ہے:

-

بریک آؤٹ شناختی میکانزم: سسٹم موجودہ بند قیمت کا پچھلے دن کی 20 دن کی اونچائی سے موازنہ کرتا ہے۔ جب موجودہ بند قیمت پچھلے دن کی 20 دن کی اونچائی سے اوپر جائے تو اسے ممکنہ انٹری موقع (breakoutHappened متغیر کو true پر سیٹ کر کے) قرار دیا جاتا ہے۔

-

ریٹریسمنٹ انٹری منطق: روایتی تٹل سسٹم کے برعکس جو بریک آؤٹ کے فوراً بعد داخل ہوتا ہے، یہ حکمت عملی ریٹریسمنٹ انٹری قیمت کا حساب لگاتی ہے جو 20 دن کی اونچائی سے 1% نیچے ہوتی ہے (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). سسٹم صرف اس صورت میں لمبی پوزیشن کھولتا ہے جب بریک آؤٹ کی تصدیق ہوجائے اور قیمت ریٹریسمنٹ انٹری قیمت پر واپس آجائے۔ -

متعدد اخراج کی شرائط:

- نقصان روکنے کی شرط: جب قیمت انٹری قیمت سے 1.4% نیچے آجائے تو اخراج

- منافع لینے کی شرط: جب قیمت انٹری قیمت سے 1.8% اوپر جائے تو اخراج

- رجحان الٹنے کی شرط: جب قیمت 20 دن کی کم ترین سطح سے نیچے بند ہو تو اخراج

-

متغیر ری سیٹ منطق: سسٹم کامیاب انٹری کے بعد بریک آؤٹ کے نشان کو دوبارہ سیٹ کر دیتا ہے (

breakoutHappened := false) تاکہ بار بار ٹرگر ہونے سے بچا جا سکے۔ -

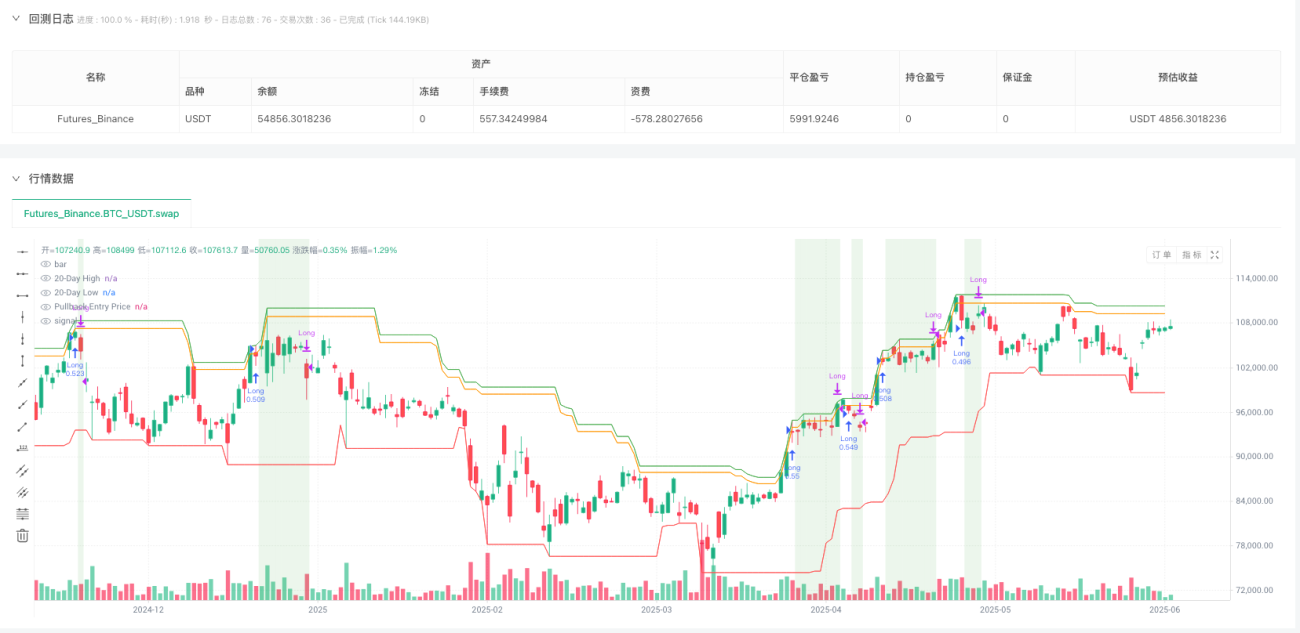

بصری اجزاء: یہ حکمت عملی چارٹ پر 20 دن کی اونچائی (سبز)، 20 دن کی کم ترین (سرخ) اور ریٹریسمنٹ انٹری قیمت (نارنجی) کھینچتی ہے، اور ہولڈنگ کے دورانیے میں ہلکے سبز پس منظر سے نشان زد کرتی ہے، جس سے تجارت کی بصری وضاحت بڑھ جاتی ہے۔

حکمت عملی کے فوائد

-

جھوٹے بریک آؤٹ کا خطرہ کم: قیمت کے پیچھے ہٹنے کا انتظار کر کے، یہ حکمت عملی بہت سے جھوٹے بریک آؤٹس کو مؤثر طریقے سے فلٹر کرتی ہے جو اکثر بریک آؤٹ کے بعد تیزی سے الٹ جاتے ہیں، جس سے روایتی تٹل سسٹم کو نقصان ہوتا ہے۔

-

بہتر انٹری قیمت: ریٹریسمنٹ انٹری میکانزم تاجر کو زیادہ سازگار قیمت پر پوزیشن کھولنے کی اجازت دیتا ہے۔ بریک آؤٹ پوائنٹ پر براہ راست انٹری کے مقابلے میں، اس سے ہر تجارت کے رسک-ٹو-ریوارڈ تناسب میں بہتری آتی ہے۔

-

واضح رسک مینجمنٹ: حکمت عملی میں درست اسٹاپ لاس، ٹیک پرافٹ اور رجحان الٹنے کے اخراج کے طریقہ کار شامل ہیں۔ ہر تجارت کے لیے پہلے سے طے شدہ خطرے کی حد ہوتی ہے، جو سرمائے کے انتظام کے لیے بہت ضروری ہے۔

-

سادہ اور موثر: اگرچہ منطق سادہ ہے، یہ حکمت عملی رجحان کی پیروی کرنے والے نظاموں کے بنیادی فوائد کو حاصل کرتی ہے، ساتھ ہی ریٹریسمنٹ انٹری میکانزم کے ذریعے فلٹرنگ کی ایک اضافی تہہ شامل کرتی ہے، جس سے نظام کی مجموعی کارکردگی بہتر ہوتی ہے۔

-

مطابقت پذیری کی صلاحیت: حکمت عملی کے اہم پیرامیٹرز (انٹری لوک بیک پیریڈ، اخراج لوک بیک پیریڈ، اسٹاپ لاس فیصد، ٹارگٹ فیصد اور ریٹریسمنٹ انٹری فیصد) کو مختلف مارکیٹوں اور ٹائم فریموں کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے نظام کی موافقت بڑھ جاتی ہے۔

-

نفسیاتی فائدہ: ریٹریسمنٹ انٹری میکانزم انسانی تجارتی نفسیات سے زیادہ مطابقت رکھتا ہے۔ قیمت کی اونچائی پر براہ راست داخل ہونے کا نفسیاتی دباؤ کم ہوتا ہے، جس سے حکمت عملی پر عمل درآمد آسان ہو جاتا ہے۔

حکمت عملی کے خطرات

-

مضبوط رجحان چھوٹ جانا: ریٹریسمنٹ انٹری کا انتظار کرتے ہوئے کچھ ایسے مضبوط رجحانات چھوٹ سکتے ہیں جو پیچھے نہیں ہٹتے، خاص طور پر تیزی سے بڑھتی ہوئی مارکیٹوں میں جہاں قیمت مقررہ ریٹریسمنٹ کی سطح تک واپس نہیں آتی۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی انٹری لوک بیک پیریڈ، اخراج لوک بیک پیریڈ، اسٹاپ لاس فیصد، ٹارگٹ فیصد اور ریٹریسمنٹ انٹری فیصد جیسے پیرامیٹرز پر بہت زیادہ منحصر ہے۔ نامناسب پیرامیٹرز بار بار تجارت یا اہم رجحانات چھوڑنے کا سبب بن سکتے ہیں۔

-

مارکیٹ کی حالتوں پر انحصار: یہ حکمت عملی مضبوط رجحان والی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، لیکن سائیڈ ویز یا رینج والی مارکیٹوں میں بار بار جھوٹے سگنل اور نقصان کا سبب بن سکتی ہے۔ مارکیٹ کی حالت کی شناخت کے لیے معاون اشارے کی ضرورت ہے۔

-

مقررہ فیصد کا خطرہ: حکمت عملی اسٹاپ لاس اور ٹیک پرافٹ کی سطحوں کے لیے مقررہ فیصد استعمال کرتی ہے، جو زیادہ اتار چڑھاؤ والی مارکیٹوں کے لیے موزوں نہیں ہو سکتا۔ زیادہ اتار چڑھاؤ کے دورانیے میں، مقررہ فیصد بہت تنگ سیٹ کیا جا سکتا ہے۔

-

سرمائے کے انتظام کا خطرہ: بطور ڈیفالٹ اکاؤنٹ کا 100% سرمایہ استعمال کرنا بہت جارحانہ ہو سکتا ہے۔ مسلسل نقصان کی صورت میں یہ شدید سرمائے کے نقصان کا باعث بن سکتا ہے۔

حل کے طریقے:

- مارکیٹ کی حالت کے فلٹرز شامل کریں، صرف واضح رجحان والی مارکیٹوں میں تجارت کریں

- مقررہ فیصد کے بجائے ATR (اوسط حقیقی حد) پر مبنی متحرک اسٹاپ لاس استعمال کریں

- سرمائے کے انتظام کی حکمت عملی ایڈجسٹ کریں، ہر تجارت میں اکاؤنٹ کے سرمائے کا صرف ایک چھوٹا فیصد (جیسے 2%-5%) استعمال کریں

- تصدیقی اشارے شامل کریں جیسے حجم یا مومینٹم انڈیکیٹر، انٹری سگنل کے معیار کو بہتر بنائیں

- مختلف مارکیٹ سائیکلوں کے مطابق ڈھالنے کے لیے باقاعدگی سے پیرامیٹرز کو بہتر بنائیں

حکمت عملی کی بہتری کے راستے

-

متحرک اتار چڑھاؤ ایڈجسٹمنٹ: مقررہ فیصد والے اسٹاپ لاس، ٹیک پرافٹ اور ریٹریسمنٹ پیرامیٹرز کو ATR پر مبنی متحرک اقدار سے تبدیل کریں۔ مثال کے طور پر، اسٹاپ لاس کو مقررہ 1.4% کے بجائے 2*ATR پر سیٹ کریں۔ اس سے حکمت عملی مختلف مارکیٹوں کے اتار چڑھاؤ کے مطابق بہتر طور پر ڈھل سکے گی۔ وجہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں مقررہ فیصد اکثر بہت محدود ہوتا ہے، جبکہ کم اتار چڑھاؤ والی مارکیٹوں میں بہت ڈھیلا ہو سکتا ہے۔

-

حجم کی تصدیق: حجم کا فلٹر شامل کریں تاکہ اس بات کو یقینی بنایا جا سکے کہ بریک آؤٹ سگنل کی تصدیق صرف اس وقت ہو جب حجم میں اضافہ ہو۔ اس سے جھوٹے بریک آؤٹس کی تعداد کم ہو سکتی ہے اور سگنل کا معیار بہتر ہو سکتا ہے۔ وجہ: حقیقی رجحانی بریک آؤٹس کے ساتھ عام طور پر حجم میں نمایاں اضافہ ہوتا ہے۔

-

خود کار ریٹریسمنٹ فیصد: حالیہ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر ریٹریسمنٹ فیصد کو خود بخود ایڈجسٹ کریں۔ زیادہ اتار چڑھاؤ والی مارکیٹوں میں بڑا ریٹریسمنٹ فیصد اور کم اتار چڑھاؤ والی مارکیٹوں میں چھوٹا ریٹریسمنٹ فیصد استعمال کریں۔ وجہ: مختلف مارکیٹ کے ماحول میں مختلف ریٹریسمنٹ سیٹنگز کی ضرورت ہوتی ہے۔

-

مارکیٹ کے ماحول کا فلٹرنگ: مارکیٹ کے ماحول کی شناخت کا طریقہ کار شامل کریں، جیسے طویل مدتی موونگ ایوریج کا استعمال کرتے ہوئے مجموعی رجحان کی سمت کا تعین کرنا، اور صرف اس وقت داخل ہوں جب مجموعی رجحان کی سمت تجارتی سمت سے مطابقت رکھتی ہو۔ وجہ: رجحان کی پیروی کرنے والی حکمت عملی واضح رجحان والی مارکیٹوں میں بہترین کام کرتی ہے۔

-

متعدد ٹائم فریم تجزیہ: طویل ٹائم فریم کی رجحان کی معلومات کو شامل کریں تاکہ یہ یقینی بنایا جا سکے کہ تجارتی سمت بڑے مارکیٹ رجحان کے مطابق ہے۔ وجہ: بڑے رجحان کی سمت میں تجارت کرنے کی کامیابی کی شرح عام طور پر زیادہ ہوتی ہے۔

-

سرمائے کے انتظام کی بہتری: خطرے پر مبنی پوزیشن سائز کا حساب کتاب متعارف کروائیں، مثال کے طور پر ہر تجارت میں اکاؤنٹ کے سرمائے کا ایک مقررہ فیصد (جیسے 1%) خطرے میں ڈالیں، بجائے اس کے کہ اکاؤنٹ کا 100% سرمایہ استعمال کریں۔ وجہ: یہ طریقہ منافع کی صلاحیت کو برقرار رکھتے ہوئے اکاؤنٹ ختم ہونے کے خطرے کو نمایاں طور پر کم کر سکتا ہے۔

-

جزوی منافع کا طریقہ کار: مخصوص منافع کے ہدف پر پہنچنے پر پوزیشن کو حصوں میں بند کریں، مثال کے طور پر ابتدائی خطرے کے 1 گنا تک پہنچنے پر آدھی پوزیشن بند کریں، اور باقی پوزیشن کو بڑے رجحان کو پکڑنے کے لیے چلنے دیں۔ وجہ: یہ طریقہ بڑے رجحان کو پکڑنے کی صلاحیت کو برقرار رکھتے ہوئے کچھ منافع کو یقینی بنانے میں مدد کرتا ہے۔

خلاصہ

تٹل حکمت عملی ریٹریسمنٹ انٹری بریک آؤٹ ٹریڈنگ سسٹم کلاسک تٹل ٹریڈنگ قواعد کی ایک ذہین بہتری ہے۔ ریٹریسمنٹ انٹری میکانزم متعارف کروا کر، اس نے انٹری کی کارکردگی کو نمایاں طور پر بہتر کیا ہے اور جھوٹے بریک آؤٹ کے خطرے کو کم کیا ہے۔ یہ حکمت عملی رجحان کی پیروی کرنے والے نظاموں کے بنیادی فائدے کو برقرار رکھتی ہے - بڑے رجحانات کو پکڑنے کی صلاحیت، جبکہ بہتر انٹری کے وقت کے ذریعے رسک-ٹو-ریوارڈ تناسب کو بہتر بناتی ہے۔ سسٹم کے متعدد اخراج کی شرائط (اسٹاپ لاس، ٹیک پرافٹ اور رجحان الٹنا) ایک جامع رسک مینجمنٹ فریم ورک فراہم کرتی ہیں، اور حسب ضرورت پیرامیٹرز اسے مختلف مارکیٹ کے ماحول کے لیے موزوں بناتے ہیں۔

اگرچہ یہ حکمت عملی مضبوط رجحان والی مارکیٹوں میں اچھی کارکردگی دکھاتی ہے، لیکن اس میں مضبوط رجحان چھوٹ جانے، پیرامیٹر کی حساسیت اور مارکیٹ کی حالتوں پر انحصار جیسے خطرات موجود ہیں۔ متحرک اتار چڑھاؤ ایڈجسٹمنٹ، حجم کی تصدیق، خود کار پیرامیٹرز اور بہتر سرمائے کے انتظام جیسی بہتریوں کو شامل کرکے، حکمت عملی کی مضبوطی اور موافقت کو مزید بڑھایا جا سکتا ہے۔

ان تاجروں کے لیے جو مارکیٹ کے رجحانات کو پکڑنا چاہتے ہیں جبکہ جلد انٹری کے جال سے بچنا چاہتے ہیں، یہ ریٹریسمنٹ انٹری میکانزم ایک نفسیاتی طور پر آسان اور ممکنہ طور پر زیادہ منافع بخش تجارتی طریقہ فراہم کرتا ہے۔ مناسب رسک مینجمنٹ اور مارکیٹ کے ماحول کی فلٹرنگ کے ساتھ، یہ حکمت عملی تاجر کے ہتھیاروں میں ایک طاقتور ٹول بن سکتی ہے۔

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1