جائزہ

OBV آسکیولر کراسنگ حکمت عملی ایک مقدار میں تجارت کا نظام ہے جس کی بنیاد پر تجارت کی توانائی کے توازن کے اشارے پر ہے۔ اس حکمت عملی میں مارکیٹ کی حرکیات میں تبدیلی کے اہم لمحات کو پکڑنے کے لئے OBV اشارے اور اس کی EMA اوسط کے مابین فرق کی نگرانی کی جاتی ہے۔ اس حکمت عملی کا مرکز OBV آسکیولر اور صفر لائن کے کراسنگ سگنل کی نشاندہی کرنے پر ہے ، جبکہ اس میں ایک ہی ستون سے باہر نکلنے کا طریقہ کار نافذ کیا گیا ہے ، جس سے تیزی سے قیمتوں میں اتار چڑھاو کی وجہ سے قبل از وقت باہر نکلنے سے بچنے کے لئے ، اور تجارت کے نفاذ کے معیار کو مؤثر طریقے سے بہتر بنایا گیا ہے۔ اس حکمت عملی میں ایک بہتر رسک مینجمنٹ میکانزم بھی شامل ہے ، جس میں مقررہ فیصد نقصان ، ہدف منافع اور نقصانات کا سراغ لگانا شامل ہے ، جس سے اس کو منافع بخش صلاحیت کو برقرار رکھنے کے ساتھ ساتھ خطرے کے کنارے کو مؤثر طریقے سے کنٹرول کرنے کی اجازت ملتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی تجارتی سگنل پیدا کرنے کے لئے اس کے اشاریہ منتقل اوسط (ای ایم اے) اور اس کے اشاریہ متحرک اوسط (OBV) کے مابین فرق پیدا کرنے والے ایک آسکیلیٹر پر مبنی ہے۔ حکمت عملی کا بنیادی حساب کتاب اس طرح ہے:

- سب سے پہلے معیاری او بی وی اشارے کا حساب لگائیں: جب قیمت بڑھتی ہے تو ، دن کے کاروبار کی مقدار کو مجموعی قدر میں شامل کیا جاتا ہے۔ جب قیمت کم ہوتی ہے تو ، دن کے کاروبار کی مقدار کو مجموعی قدر سے کم کیا جاتا ہے۔ جب قیمت نہیں بدلتی ہے تو ، مجموعی قدر برقرار رہتی ہے۔

- او بی وی کی ایک اشاریہ منتقل اوسط ((EMA) کا حساب لگائیں ، جس کی ڈیفالٹ مدت 20 <unk> ہے۔

- او بی وی کمپریسر کا حساب لگائیں ، یعنی او بی وی اور اس کے ای ایم اے کے مابین فرق ((obv_osc = obv - obv_ema))

- ٹریڈنگ سگنل:

- ایک سے زیادہ سگنل بنائیں: جب OBV oscillator نیچے سے صفر لائن کو عبور کرتا ہے اور اس وقت کوئی پوزیشن نہیں رکھتا ہے

- خالی کرنے کا اشارہ: جب او بی وی شٹر اوپر سے نیچے سے صفر لائن کو عبور کرتا ہے اور اس وقت کوئی پوزیشن نہیں رکھتا ہے

اس حکمت عملی میں ایک اہم جدت یہ ہے کہ "محافظ یکساں ستون کے باہر نکلنے کے طریقہ کار" کو نافذ کیا گیا ہے ، یعنی داخلے کے بار انڈیکس کو ریکارڈ کیا گیا ہے ، اور اس بات کو یقینی بنایا گیا ہے کہ اس حکمت عملی سے باہر نکلنے کی اجازت صرف اس کے بعد کی گئی ہے۔ اس طریقہ کار سے حکمت عملی کی استحکام میں اضافہ ہوتا ہے ، جس سے تیزی سے نقل و حرکت کی وجہ سے ابتدائی طور پر اسٹاپ نقصان یا اسٹاپ نقصان کی روک تھام ہوتی ہے۔

خطرے کے انتظام کے لئے، حکمت عملی نے تین حفاظتی نظام قائم کیے ہیں:

- فکسڈ فیصد سٹاپ نقصان (ڈیفالٹ 1٪)

- ہدف منافع کی حد (ڈیفالٹ 2٪)

- ٹریکنگ سٹاپ (ڈیفالٹ 0.5٪) ، منافع پر متحرک تحفظ

اسٹریٹجک فوائد

-

عین مطابق رفتار کی گرفتاری: او بی وی آسکیلیٹر اور صفر لائن کے کراسنگ کے ذریعہ مارکیٹ کی حرکیات میں تبدیلی کے موڑ کی نشاندہی کرنے کے لئے ، رجحان کے ابتدائی مرحلے میں داخل ہونے کے قابل ، زیادہ تر رجحانات کو پکڑنے کے قابل۔

-

ترسیل کی تصدیق:OBV اشارے خود ہی قیمت کی تبدیلی اور حجم کی معلومات کو مربوط کرتا ہے ، جس سے ٹریڈنگ سگنل کو حجم کی موثر تصدیق مل جاتی ہے ، جس سے جھوٹے توڑنے کا خطرہ کم ہوجاتا ہے۔

-

تحفظ سے باہر نکلنے کا دفاع: داخلہ بار انڈیکس کو ریکارڈ کرنے اور ایک ہی ستون سے باہر نکلنے پر پابندی لگانے کے طریقہ کار کے ذریعہ ، تجارت کی استحکام اور تکمیل کو بہتر بنایا گیا ہے ، جس سے قلیل مدتی اتار چڑھاؤ کی وجہ سے ہونے والے قبل از وقت اسٹاپ نقصان کو مؤثر طریقے سے روکا گیا ہے۔

-

ایک اچھا خطرے کے انتظام کا نظاماس حکمت عملی میں فکسڈ اسٹاپ ، ٹارگٹ منافع اور ٹریکنگ اسٹاپ نقصانات کے ٹرپل پروٹیکشن میکانزم کو مربوط کیا گیا ہے ، جس سے منافع کو محفوظ کرتے ہوئے خطرے کے خلیج کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

-

اعلی موافقت پذیریپیرامیٹرک ڈیزائن کے ذریعہ (OBV EMA سائیکل ، اسٹاپ نقصان کا تناسب ، ہدف منافع کا تناسب ، ٹریکنگ اسٹاپ نقصان کا تناسب) ، حکمت عملی کو مختلف مارکیٹ کے حالات اور تجارت کی اقسام کے مطابق لچکدار انداز میں ایڈجسٹ کیا جاسکتا ہے۔

-

خودکار عملدرآمد اور انتباہ: حکمت عملی میں JSON فارمیٹ میں انتباہ کی سٹرنگ ہے ، جو خود کار طریقے سے ٹریڈنگ سسٹم کے ساتھ ہموار جوڑی بناتی ہے ، جس سے مکمل طور پر خود کار طریقے سے تجارت ہوتی ہے۔

-

بصری معاون: حکمت عملی نے OBV oscillators اور ان کے ٹریڈنگ لیبلز کو چارٹ پر نقشہ کیا ، جس سے حکمت عملی کی واپسی اور ریئل ٹائم مانیٹرنگ کی سہولت کے لئے بصری آراء فراہم کی گئیں۔

اسٹریٹجک رسک

-

ہلچل مچانے والی مارکیٹوں میں زیادہ تجارت: کراس ڈسک شاک مارکیٹوں میں ، او بی وی شاکر صفر لائن کو کثرت سے عبور کرسکتے ہیں ، جس سے بہت زیادہ تجارتی سگنل اور غیر ضروری تجارتی اخراجات پیدا ہوتے ہیں۔ اس کا حل اضافی فلٹرنگ شرائط کو شامل کرنا ہے ، جیسے حکمت عملی کو صرف واضح رجحان والے ماحول میں چالو کرنا ، یا سگنل کی تصدیق کا طریقہ کار شامل کرنا۔

-

پیرامیٹر کی حساسیت:OBV EMA کی دورانیہ کی ترتیب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتی ہے ، مختلف مارکیٹ کے حالات میں مختلف پیرامیٹرز کی ترتیب کی ضرورت ہوسکتی ہے۔ یہ مشورہ دیا جاتا ہے کہ واپسی کی اصلاح کے ذریعہ کسی خاص مارکیٹ کے ماحول کے لئے بہترین پیرامیٹرز کا مجموعہ تلاش کیا جائے۔

-

سلائڈ پوائنٹس اور ٹرانسمیشن کا خطرہحکمت عملی: مارکیٹ کی قیمتوں پر واحد تجارت کا استعمال کرتے ہوئے ، مارکیٹ کے ناقص لیکویڈیٹی والے ماحول میں بڑے پیمانے پر سلائڈ کا سامنا کرنا پڑ سکتا ہے۔ اس کا حل یہ ہے کہ محدود قیمتوں کی فہرست کا استعمال کرنے یا کافی لیکویڈیٹی کے اوقات میں تجارت کرنے پر غور کیا جائے۔

-

سٹاپ نقصان کی ترتیب کی توازن: فکسڈ فی صد اسٹاپ نقصان زیادہ اتار چڑھاؤ والے بازاروں میں بہت تنگ ہوسکتا ہے یا کم اتار چڑھاؤ والے بازاروں میں بہت زیادہ نرمی کا شکار ہوسکتا ہے۔ اسٹاپ نقصان کی شرح کو معیاری اثاثوں کی تاریخی اتار چڑھاؤ کی شرح کے مطابق متحرک طور پر ایڈجسٹ کرنے کی سفارش کی گئی ہے۔

-

سگنل انحصار: حکمت عملی مکمل طور پر OBV oscillator کے کراس سگنل پر انحصار کرتی ہے ، جو کچھ مارکیٹ کے حالات میں رد عمل میں تاخیر کا شکار ہوسکتی ہے۔ تصدیق کے طور پر دیگر تکنیکی اشارے شامل کرنے پر غور کیا جاسکتا ہے ، تاکہ سگنل کی کیفیت کو بہتر بنایا جاسکے۔

-

بنیادی عوامل پر غور نہیں کیا گیا: محض تکنیکی تجزیہ کی حکمت عملی کے طور پر ، مارکیٹ کو متاثر کرنے والے بنیادی عوامل جیسے معاشی اعداد و شمار ، پالیسی میں تبدیلی وغیرہ کو مدنظر نہیں رکھا جاتا ہے۔ اہم بنیادی واقعات سے پہلے پوزیشن کم کرنے یا حکمت عملی کو روکنے پر غور کیا جانا چاہئے۔

حکمت عملی کی اصلاح کی سمت

-

ٹرینڈ فلٹر شامل کریں۔: ایڈکس یا رجحان کی طاقت کے دیگر اشارے متعارف کروائے جاسکتے ہیں ، صرف تصدیق شدہ رجحان کے ماحول میں تجارت کریں ، اور ہلچل والی منڈیوں میں کثرت سے تجارت سے گریز کریں۔ اس سے حکمت عملی کی جیت کی شرح اور خطرے کے منافع کے تناسب میں نمایاں اضافہ ہوسکتا ہے۔

-

متحرک پیرامیٹرز ایڈجسٹمنٹ: مارکیٹ میں اتار چڑھاؤ کی بنیاد پر OBV EMA سائیکل ، اسٹاپ نقصان اور ہدف منافع کی فیصد کو خود بخود ایڈجسٹ کیا جاسکتا ہے۔ مثال کے طور پر ، اعلی اتار چڑھاؤ والے ماحول میں طویل EMA سائیکل اور وسیع تر اسٹاپ نقصان کی حد کا استعمال کریں ، اور کم اتار چڑھاؤ والے ماحول میں اس کے برعکس ترتیب کا استعمال کریں۔

-

ملٹی ٹائم فریم تصدیق: اعلی ٹائم فریموں کا تجزیہ شامل کریں ، صرف اس وقت تجارت کریں جب متعدد ٹائم فریم سگنل ایک جیسے ہوں ، سگنل کے معیار اور وشوسنییتا کو بہتر بنائیں۔

-

ترسیل کی مقدار کوالٹی فلٹر: ٹرانزیکشن حجم کی کوالٹی تشخیص میں اضافہ ، مثال کے طور پر سگنل کی تصدیق صرف اس وقت کریں جب ٹرانزیکشن حجم N دن کے اوسط ٹرانزیکشن حجم سے زیادہ ہو ، اور کم ٹرانزیکشن حجم والے ماحول میں جھوٹے اختراعات سے بچیں۔

-

داخلہ کے وقت کو بہتر بنانا: OBV oscillator کے صفر لائن کو عبور کرنے کے بعد ، قیمت کی بحالی کا انتظار کریں تاکہ اہم معاونت / مزاحمت کی پوزیشن پر دوبارہ داخل ہوسکے ، تاکہ داخلے کی قیمت میں اضافہ ہوسکے۔

-

مشین لرننگ الگورتھم میں شامل ہوں: مشین لرننگ ٹکنالوجی کا استعمال کرتے ہوئے ، مختلف مارکیٹ کے حالات میں او بی وی شاکر کے لئے بہترین تجارتی پیرامیٹرز کی خودکار شناخت کی جاسکتی ہے ، تاکہ حکمت عملی کو خود بخود بہتر بنایا جاسکے۔

-

وقت کا فلٹر شامل کریں: مارکیٹ کے کھلنے اور بند ہونے سے پہلے کے اعلی اتار چڑھاؤ کے اوقات میں تجارت سے گریز کریں ، یا اہم معاشی اعداد و شمار کے اجراء سے پہلے اور بعد میں حکمت عملی کو روکیں ، اور غیر متوقع خطرات کو کم کریں۔

خلاصہ کریں۔

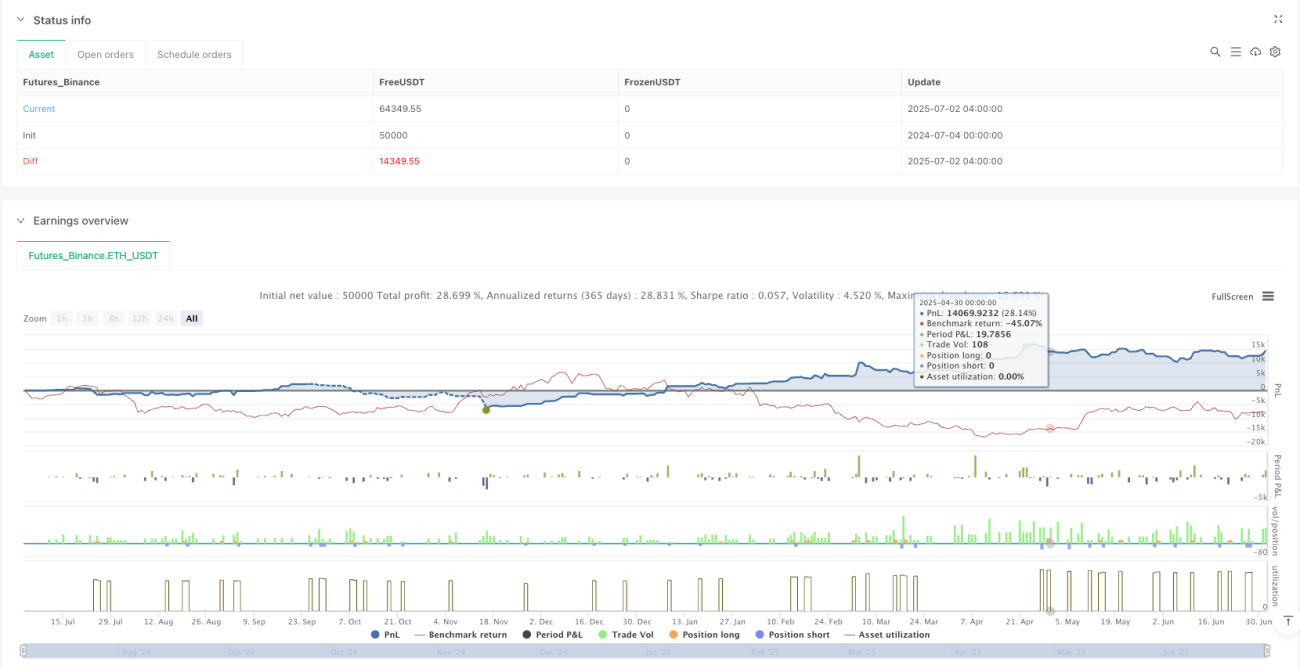

او بی وی شٹر کراسنگ حکمت عملی ایک مقداری تجارتی نظام ہے جو تکنیکی تجزیہ کے کلاسیکی اشارے کو جدید رسک مینجمنٹ ٹکنالوجی کے ساتھ جوڑتا ہے۔ او بی وی شٹر اور زیرو لائن کے کراس سگنل کو پکڑنے کے ساتھ ساتھ ایسوسی ایٹ کالم سے باہر نکلنے کے تحفظ کے طریقہ کار کو نافذ کرتے ہوئے ، یہ حکمت عملی مارکیٹ کی حرکیات میں تبدیلی کی شناخت کے ساتھ ساتھ تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرنے میں کامیاب ہے۔

حکمت عملی کا بنیادی فائدہ یہ ہے کہ تجارت کے حجم کے عوامل کو تجارتی فیصلہ سازی کے عمل میں شامل کیا جائے ، تاکہ سگنل کو تجارت کے حجم کی موثر تصدیق کی جاسکے ، اور اسی طرح کے ستون سے بچنے والے باہر نکلنے کے طریقہ کار کے ذریعہ تجارت کے عملدرآمد کے معیار کو بہتر بنایا جاسکے۔ بہتر رسک مینجمنٹ سسٹم اور پیرامیٹرائزڈ ڈیزائن حکمت عملی کو اعلی موافقت اور استحکام فراہم کرتا ہے۔

اسٹریٹجی کی کارکردگی کو بہتر بنانے کے لئے رجحان فلٹر ، متحرک پیرامیٹر ایڈجسٹمنٹ ، اور کثیر وقتی فریم کی توثیق جیسے اصلاحی سمتوں کو شامل کرکے حکمت عملی کی کارکردگی کو بہتر بنانے کی گنجائش ہے۔ خاص طور پر مشین لرننگ ٹکنالوجی کو متعارف کرانے کے ل.

مجموعی طور پر ، او بی وی شٹر کراسنگ حکمت عملی نے مقدار کی تجارت کے لئے ایک موثر فریم ورک فراہم کیا ہے جو حجم کے تجزیے پر مبنی ہے۔ معقول پیرامیٹرز کی ترتیب اور مسلسل اصلاح کے ذریعہ ، مارکیٹ کے مختلف ماحول میں مستحکم رسک ایڈجسٹ ریٹرن حاصل کرنے کی امید ہے۔

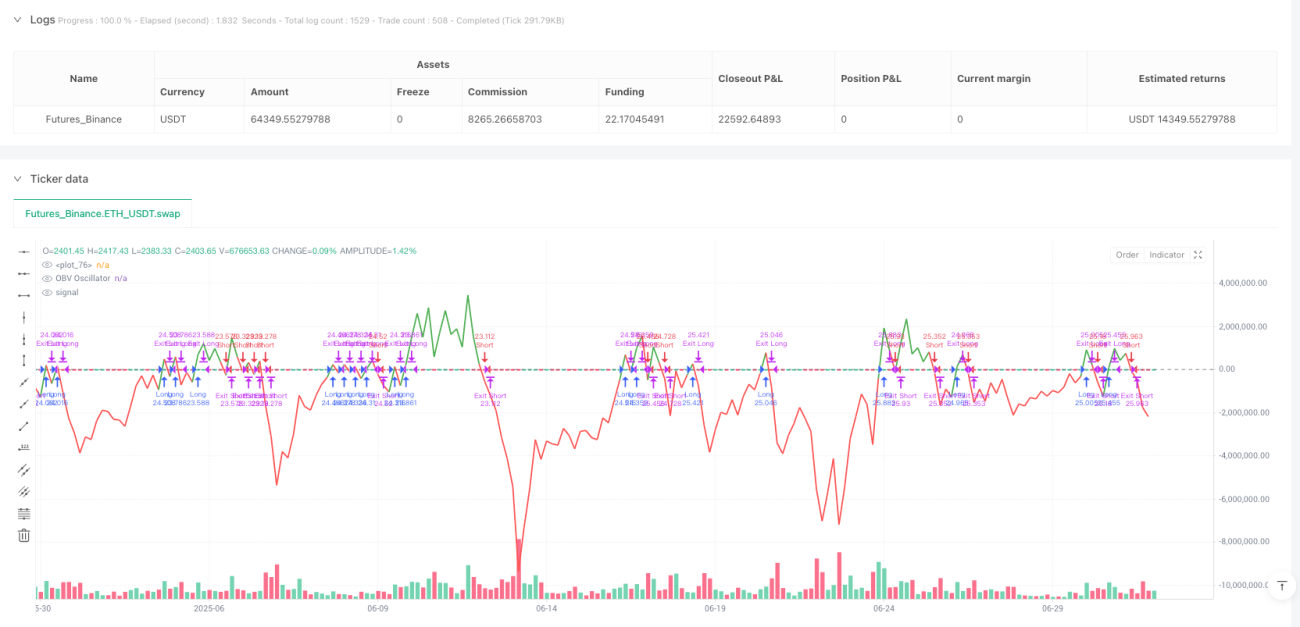

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("OBV Osc (No Same-Bar Exit)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === JSON ALERT STRINGS ===- 1