کثیر دورانیے کی لیکویڈیٹی ٹریپ ریورسل مقداری حکمت عملی

جائزہ

ملٹی سائیکل لیکویڈیٹی ٹریپ ریورسل کوانٹیٹیٹیو حکمت عملی ایک ہلکا پھلکا اور عین آلہ ہے جو اداروں اور مارکیٹ میکرز کی لیکویڈیٹی ہیرا پھیری کی حکمت عملیوں کی نشاندہی کرنے پر مرکوز ہے۔ یہ حکمت عملی قیمت کے رویے کا تجزیہ کرکے اہم لیکویڈیٹی زونز میں بریک آؤٹ اور واپسی کا پتہ لگاتی ہے، اور مؤثر طریقے سے مارکیٹ کے موڑ کے پوائنٹس کو پکڑتی ہے۔ حکمت عملی کا بنیادی نکتہ پچھلی اونچائی/نیچائی کے لیکویڈیٹی سویپ کو پہچاننا ہے، اور جب قیمت بریک آؤٹ کے زون میں واپس آجائے تو ٹریپ ریورسل کی تصدیق کرنا ہے — یہ ادارہ جاتی فنڈز کی ایک عام چال ہے جو خوردہ تاجروں کو ٹرینڈ بریک آؤٹ ٹریڈ میں پھنسانے کے لیے ڈیزائن کی گئی ہے۔ یہ حکمت عملی پیچیدہ اشاروں پر انحصار نہیں کرتی، بلکہ براہ راست خام قیمت کے رویے اور مارکیٹ کے ارادے کا تجزیہ کرتی ہے، خاص طور پر ان تاجروں کے لیے موزوں ہے جو لیکویڈیٹی ایونٹس کے ارد گرد نظم و ضبط کے ساتھ تجارت کرنا چاہتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی مارکیٹ کی ساخت اور لیکویڈیٹی کے اصولوں پر مبنی ہے، اور کئی اہم اجزاء کے ذریعے کام کرتی ہے:

-

لیکویڈیٹی سویپ کا پتہ لگانا: اپنی مرضی کے مطابق واپسی کی مدت (

swingLookback = 10) کا استعمال کرتے ہوئے قیمت کی پچھلی اونچائی اور نیچائی کا تعین کیا جاتا ہے۔ حکمت عملی پچھلے 10 ادوار کی سب سے اونچی (prevHigh) اور سب سے نیچی (prevLow) قیمت کا حساب لگاتی ہے، اور پھر موجودہ قیمت کا ان سطحوں سے موازنہ کرکے لیکویڈیٹی سویپ کے واقعات (sweepHighاورsweepLow) کا پتہ لگاتی ہے۔ -

ٹریپ کی تصدیق کا طریقہ کار: جب قیمت بریک آؤٹ کے بعد پچھلی رینج میں واپس آجاتی ہے، تو حکمت عملی اسے مارکیٹ میکر کا ٹریپ سمجھتی ہے۔ خاص طور پر، مختصر ٹریپ (

trapShort) کے لیے، قیمت کو پہلے پچھلی اونچائی کو توڑنا چاہیے اور پھر اختتامی قیمت اونچائی سے نیچے آنا چاہیے؛ لمبے ٹریپ (trapLong) کے لیے، قیمت کو پہلے پچھلی نیچائی کو توڑنا چاہیے اور پھر اختتامی قیمت نیچائی سے اوپر آنا چاہیے۔ -

تجارتی سیشن فلٹر: حکمت عملی نیویارک ٹریڈنگ سیشن فلٹر (

useSessionFilter) کا اختیار فراہم کرتی ہے، جو بطور ڈیفالٹ فعال ہے۔ سیشن UTC وقت 13:00 سے 20:00 تک متعین کیا گیا ہے، جو عام طور پر مارکیٹ کی سب سے زیادہ لیکویڈیٹی کا وقت ہوتا ہے، اور کم لیکویڈیٹی کے دوران جھوٹے اشاروں سے بچنے میں مدد کرتا ہے۔ -

تجارتی عملدرآمد کی منطق: جب لمبی شرط (

longCondition) پوری ہوتی ہے، حکمت عملی لمبی تجارت میں داخل ہوتی ہے؛ جب چھوٹی شرط (shortCondition) پوری ہوتی ہے، حکمت عملی چھوٹی تجارت میں داخل ہوتی ہے۔ تمام تجارتوں میں اکاؤنٹ ایکویٹی کا 5% پوزیشن سائز کے طور پر استعمال ہوتا ہے۔

حکمت عملی کا بنیادی خیال مارکیٹ میکرز کی منطق کی پیروی کرنا، جھوٹے بریک آؤٹ سے بچنا، اور لیکویڈیٹی ایونٹس کے ارد گرد حقیقی یقین کے ساتھ تجارت قائم کرنا ہے۔ قیمت کی اہم سطحوں کو توڑنے کے بعد تیزی سے واپس آنے کے رویے کی شناخت کرکے، حکمت عملی مارکیٹ کے موڑ کے پوائنٹس کو پکڑ سکتی ہے، خاص طور پر ان قیمتوں کی حرکات کو نشانہ بناتی ہے جنہیں خوردہ تاجر اکثر ٹرینڈ کی تصدیق سمجھ کر غلط تشریح کرتے ہیں۔

حکمت عملی کے فوائد

-

سادگی اور وضاحت: یہ حکمت عملی پیچیدہ تکنیکی اشاروں پر انحصار نہیں کرتی، بلکہ براہ راست قیمت کے رویے اور مارکیٹ کی ساخت پر مبنی ہے، جس سے اسے سمجھنا اور نافذ کرنا آسان ہے۔ یہ سادگی اوور فٹنگ کے خطرے کو کم کرتی ہے اور حکمت عملی کی مضبوطی کو بہتر بناتی ہے۔

-

ادارہ جاتی رویے پر مبنی: حکمت عملی اداروں اور مارکیٹ میکرز کی منطق کی نقل کرتی ہے، اور لیکویڈیٹی ٹریپ پر توجہ مرکوز کرتی ہے جو ایک ثابت شدہ مارکیٹ پیٹرن ہے۔ بڑے مارکیٹ شرکاء کے رویے کو سمجھ کر اور پہچان کر، خوردہ تاجر ان جالوں کا شکار ہونے سے بچ سکتے ہیں۔

-

عین تجارتی شرائط: حکمت عملی داخلے کی واضح شرائط فراہم کرتی ہے، جس سے موضوعی فیصلوں کی ضرورت کم ہوتی ہے۔ قیمت کو پہلے اہم سطح کو توڑنا چاہیے اور پھر واپس آنا چاہیے، یہ دوہری تصدیق کا طریقہ کار جھوٹے اشاروں کو نمایاں طور پر کم کرسکتا ہے۔

-

سیشن کی بہتری: نیویارک ٹریڈنگ سیشن فلٹر کے ذریعے، حکمت عملی مارکیٹ کے سب سے زیادہ فعال اور لیکویڈیٹی والے اوقات میں تجارت پر توجہ مرکوز کرتی ہے، جو سگنل کے معیار اور عملدرآمد کی کارکردگی کو بہتر بناتا ہے۔

-

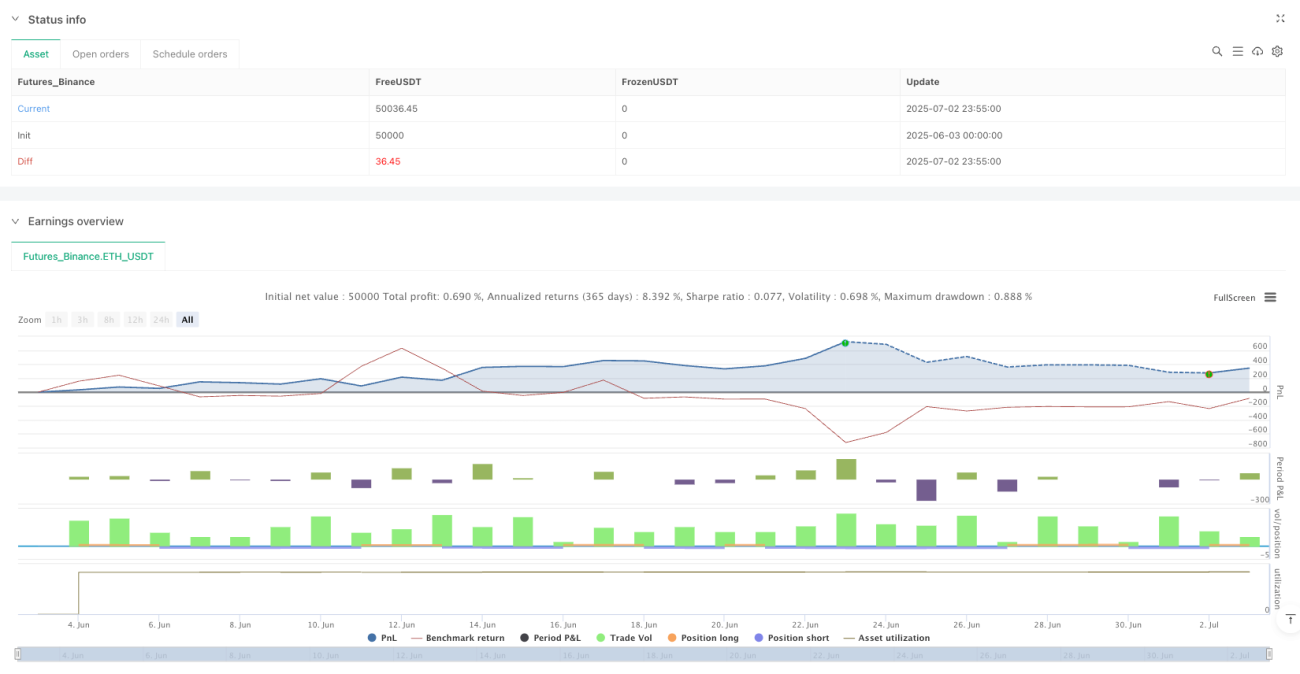

پوزیشن مینجمنٹ کا انضمام: حکمت عملی بطور ڈیفالٹ اکاؤنٹ ایکویٹی کا ایک مقررہ فیصد (5%) پوزیشن سائز کے طور پر استعمال کرتی ہے، جس میں بنیادی رسک مینجمنٹ شامل ہے اور حد سے زیادہ لیوریج کی وجہ سے بڑے نقصان سے بچتا ہے۔

-

موافقت: قابل ایڈجسٹ پیرامیٹرز جیسے سوئنگ بیک لوک پیریڈ (

swingLookback) اور ری ٹیسٹ بارز (retestBars) کے ذریعے، حکمت عملی مختلف مارکیٹ حالات اور تجارتی آلات کے مطابق ڈھل سکتی ہے۔ -

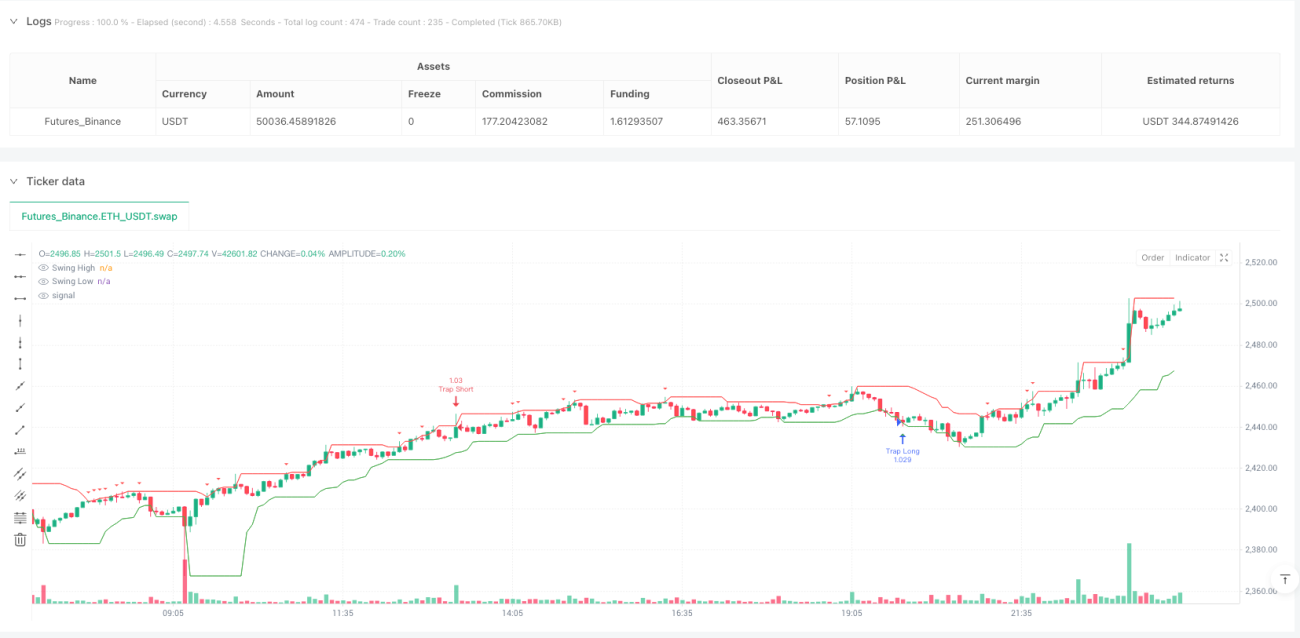

تصویری معاونت: حکمت عملی میں واضح گرافیکل اشارے شامل ہیں جو اہم قیمت کی سطحوں اور تجارتی سگنلز کو ظاہر کرتے ہیں، جس سے تاجروں کو مارکیٹ کی حرکیات اور حکمت عملی کی منطق کو بہتر طور پر سمجھنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

-

جھوٹے بریک آؤٹ کا خطرہ: اگرچہ حکمت عملی جھوٹے بریک آؤٹ کی شناخت کے لیے ڈیزائن کی گئی ہے، لیکن مارکیٹ میں متعدد جھوٹے بریک آؤٹ کے بعد حقیقی بریک آؤٹ ہوسکتا ہے، ایسی صورت میں حکمت عملی غلط طور پر مخالف پوزیشن میں داخل ہوسکتی ہے۔ اس کا حل دوسرے تصدیقی اشاروں کو شامل کرنا یا مزید سخت تصدیقی شرائط لگانا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی

swingLookbackاورretestBarsجیسے پیرامیٹرز کی ترتیب پر بہت زیادہ منحصر ہے۔ نامناسب پیرامیٹرز ضرورت سے زیادہ تجارتی سگنلز یا اہم مواقع سے محروم ہونے کا سبب بن سکتے ہیں۔ مشورہ دیا جاتا ہے کہ مختلف مارکیٹ حالات میں بیک ٹیسٹنگ کے ذریعے ان پیرامیٹرز کو بہتر بنایا جائے۔ -

مارکیٹ کے ماحول پر انحصار: مضبوط رجحان والی مارکیٹوں میں، لیکویڈیٹی کے جال کم کثرت سے یا کم مؤثر ہوسکتے ہیں۔ یہ حکمت عملی رینج میں اتار چڑھاؤ یا موڑ کے پوائنٹس والی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، اور یک طرفہ رجحان والی مارکیٹوں میں خراب کارکردگی دکھا سکتی ہے۔ مضبوط رجحان میں مخالف سمت میں تجارت سے بچنے کے لیے رجحان فلٹر شامل کرنے پر غور کیا جانا چاہیے۔

-

ٹائم فریم کی حد: حکمت عملی موجودہ نفاذ میں صرف ایک ٹائم فریم کے لیے موزوں ہے، اور بڑے ٹائم فریم کی اہم لیکویڈیٹی سطحوں سے محروم ہوسکتی ہے۔ ملٹی ٹائم فریم تجزیہ کو ضم کرنا حکمت عملی کی مضبوطی کو بہتر بنا سکتا ہے۔

-

اسٹاپ لاس کی کمی: موجودہ حکمت عملی میں واضح اسٹاپ لاس طریقہ کار نہیں ہے، جو غلط سگنل کی صورت میں بہت زیادہ نقصان کا باعث بن سکتا ہے۔ سرمائے کے تحفظ کے لیے مناسب اسٹاپ لاس اور ٹیک پروفٹ منطق شامل کی جانی چاہیے۔

-

عملدرآمد میں سلپج: زیادہ اتار چڑھاؤ والی مارکیٹوں میں، حقیقی عملدرآمد کی قیمت سگنل کے وقت متوقع قیمت سے نمایاں طور پر مختلف ہوسکتی ہے۔ لائیو ٹریڈنگ میں سلپج کے عنصر پر غور کیا جانا چاہیے اور حکمت عملی کو اس کے مطابق ایڈجسٹ کیا جانا چاہیے۔

حکمت عملی کی اصلاح کی سمت

-

ملٹی ٹائم فریم انضمام: حکمت عملی متعدد ٹائم فریموں کی لیکویڈیٹی سطحوں کا تجزیہ کرکے مضبوط کی جاسکتی ہے، تاکہ یہ یقینی بنایا جاسکے کہ تجارت بڑی مارکیٹ ساخت کے مطابق ہو۔ مثال کے طور پر، بڑے ٹائم فریم کے غالب رجحان کو چیک کرنے کے لیے اضافی شرط شامل کی جاسکتی ہے، اور صرف رجحان کی سمت میں ٹریپ سگنلز کو قبول کیا جاسکتا ہے۔

-

حجم کی تصدیق: حجم کا تجزیہ شامل کرنے سے حکمت عملی کے معیار میں نمایاں بہتری آسکتی ہے۔ لیکویڈیٹی سویپ عام طور پر اچانک حجم میں اضافے کے ساتھ ہوتا ہے، جبکہ حقیقی ریورسل میں اکثر مسلسل حجم کی حمایت ہوتی ہے۔ حجم فلٹر شامل کرنے سے جھوٹے سگنلز میں کمی آسکتی ہے۔

-

متحرک پیرامیٹر ایڈجسٹمنٹ: خودکار موافق پیرامیٹر میکانزم نافذ کریں جو مارکیٹ کے اتار چڑھاؤ کے مطابق

swingLookbackاور دیگر اہم پیرامیٹرز کو خود بخود ایڈجسٹ کرے۔ زیادہ اتار چڑھاؤ والی مارکیٹوں میں طویل بیک لوک پیریڈ کی ضرورت ہوسکتی ہے، جبکہ کم اتار چڑھاؤ میں مختصر پیریڈ کافی ہوگا۔ -

اسٹاپ لاس/ٹیک پروفٹ میکانزم: ذہین اسٹاپ لاس حکمت عملی شامل کریں، جیسے اسٹاپ کو سویپ اونچائی/نیچائی سے باہر رکھنا، یا ATR (اوسط حقیقی رینج) کا استعمال کرکے متحرک طور پر اسٹاپ لیول کا تعین کرنا۔ اسی طرح، مارکیٹ کی ساخت پر مبنی ٹیک پروفٹ اہداف نافذ کیے جاسکتے ہیں، جیسے اگلی اہم سپورٹ/مزاحمت کی سطح۔

-

مارکیٹ کی حالت کا فلٹر: مارکیٹ کی حالت کا درجہ بندی کرنے والا نظام تیار کریں جو رجحان، رینج اور عبوری مارکیٹ کے ماحول میں فرق کرے، اور موجودہ مارکیٹ کی حالت کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرے یا تجارت کو روکے۔ یہ مووینگ اوسط یا ADX جیسے رجحان اشاروں کو شامل کرکے حاصل کیا جاسکتا ہے۔

-

سگنل کوالٹی اسکورنگ: سگنل کوالٹی اسکورنگ سسٹم نافذ کریں جس میں عوامل جیسے قیمت کی واپسی کی حد، کینڈل پیٹرن کی طاقت اور قیمت کی رفتار پر غور کیا جائے۔ صرف اعلیٰ معیار کے سگنلز پر تجارت کریں یا سگنل کے معیار کے مطابق پوزیشن کا سائز ایڈجسٹ کریں۔

-

متعلقہ اثاثوں کا ہم آہنگی: متعلقہ اثاثوں کے درمیان تصدیقی سگنلز تلاش کریں۔ مثال کے طور پر، فارکس ٹریڈنگ میں، کرنسی کے جوڑوں کے درمیان ارتباط اضافی تصدیق کی تہہ فراہم کرسکتا ہے، جس سے حکمت عملی کی وشوسنییتا میں اضافہ ہوتا ہے۔

خلاصہ

ملٹی سائیکل لیکویڈیٹی ٹریپ ریورسل کوانٹیٹیٹیو حکمت عملی ادارہ جاتی مارکیٹ میکرز کی لیکویڈیٹی ہیرا پھیری کی شناخت اور اس سے فائدہ اٹھانے کا ایک سادہ مگر طاقتور طریقہ فراہم کرتی ہے۔ قیمت کی اہم سپورٹ/مزاحمت کی سطحوں کو توڑنے کے بعد واپسی کے پیٹرن پر توجہ مرکوز کرکے، یہ حکمت عملی مارکیٹ کے اہم موڑ کے پوائنٹس کو پکڑ سکتی ہے۔ اس کا بنیادی فائدہ خام قیمت کے رویے اور مارکیٹ کی ساخت پر براہ راست انحصار کرنا ہے، جس میں پیچیدہ اشاروں کی ضرورت نہیں، جبکہ تجارتی سیشن فلٹر کے ذریعے تجارت کے معیار کو بہتر بنایا گیا ہے۔

تاہم، اس حکمت عملی کو جھوٹے بریک آؤٹ کے خطرے، پیرامیٹر کی حساسیت اور مکمل رسک مینجمنٹ کی کمی جیسے چیلنجز کا سامنا ہے۔ ملٹی ٹائم فریم تجزیہ کو ضم کرکے، حجم کی تصدیق شامل کرکے، متحرک پیرامیٹر ایڈجسٹمنٹ نافذ کرکے اور اسٹاپ لاس/ٹیک پروفٹ کا مضبوط نظام قائم کرکے، حکمت عملی کی کارکردگی اور مضبوطی میں نمایاں بہتری لائی جاسکتی ہے۔

آخر میں، یہ حکمت عملی مارکیٹ کے مائیکرو اسٹرکچر میں بصیرت حاصل کرنے کا ایک مؤثر طریقہ پیش کرتی ہے، اور بڑے مارکیٹ شرکاء کے ارادوں کو سمجھ کر اور پہچان کر، تاجروں کو ایک ایسا فریم ورک فراہم کرتی ہے جو مارکیٹ کے "سمارٹ منی" سے ہم آہنگ ہو۔ تجویز کردہ اصلاحات کے نفاذ کے ساتھ، اس حکمت عملی میں تاجروں کے ٹول باکس میں ایک طاقتور ہتھیار بننے کی صلاحیت ہے، خاص طور پر ان تاجروں کے لیے جو مارکیٹ کی ساخت اور لیکویڈیٹی ایونٹس پر توجہ مرکوز کرتے ہیں۔

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1