جائزہ

کثیر اشاریوں کا مربوط مائیکرو پلس ریورسل حکمت عملی ایک اعلی تعدد مقداری تجارتی حکمت عملی ہے جو خاص طور پر 1 منٹ کے کرپٹو کرنسی چارٹ کے لیے ڈیزائن کی گئی ہے۔ یہ حکمت عملی قیمت کے رویے، حجم کی حرکیات اور اتار چڑھاؤ کی فلٹرنگ کو سائنسی طور پر یکجا کرکے تیز رفتار مارکیٹ الٹ جانے والے مواقع کو پکڑتی ہے۔ حکمت عملی کا مرکز RSI (رشتوں کی طاقت کا اشارہ)، بولنگر بینڈ، ہل موونگ ایوریج اور OBV (انرجی ٹائیڈ انڈیکیٹر) جیسے متعدد تکنیکی اشاریوں کا ایک موثر سگنل اسکورنگ سسٹم بنانے کے لیے جامع استعمال ہے، جس سے صرف اعلی اعتماد کے سگنل ہی تجارت کو متحرک کرتے ہیں۔ حکمت عملی میں ATR (حقیقی اتار چڑھاؤ کی حد) فلٹر بھی شامل ہے تاکہ ناکافی اتار چڑھاؤ والی مارکیٹ کے حالات میں تجارت سے گریز کیا جا سکے، اور یہ طویل اور مختصر دونوں سمتوں میں کام کرنے کی حمایت کرتا ہے جس میں خودکار پوزیشن الٹنے کی منطق موجود ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد اشاریوں کے باہمی تصدیق پر مبنی سگنل اسکورنگ سسٹم ہے۔ خاص طور پر:

-

RSI اشاریہ کا اطلاق: لمبائی 9 کے RSI اشاریہ کا استعمال زیادہ خرید اور زیادہ فروخت کے علاقوں کی شناخت کے لیے کیا جاتا ہے۔ جب RSI 40 سے نیچے ہو تو اسے زیادہ فروخت کی حالت سمجھا جاتا ہے (لمبی پوزیشن کے حق میں)، اور جب 60 سے اوپر ہو تو زیادہ خرید کی حالت (مختصر پوزیشن کے حق میں)۔

-

بولنگر بینڈ کی خلاف ورزی کا تعین: 20 دورانیے اور 2 معیاری انحراف والے بولنگر بینڈ کا استعمال کیا جاتا ہے۔ جب قیمت نچلے بینڈ کو توڑتی ہے تو یہ لمبی پوزیشن کے سگنل کی حمایت کرتی ہے، اور جب اوپری بینڈ کو توڑتی ہے تو مختصر پوزیشن کے سگنل کی حمایت کرتی ہے۔

-

ہل موونگ ایوریج (HMA) قیمت کا تعلق: جب قیمت HMA (13 دورانیے) کے 99.5% سے اوپر ہو تو اسے ممکنہ لمبی پوزیشن کی شرط سمجھا جاتا ہے؛ جب قیمت HMA کے 100.5% سے نیچے ہو تو اسے ممکنہ مختصر پوزیشن کی شرط سمجھا جاتا ہے۔

-

OBV حجم کا تجزیہ: مختصر دورانیے (3 دورانیے) اور طویل دورانیے (8 دورانیے) کے OBV موونگ ایوریج کے تعلق کا موازنہ کرکے یہ اندازہ لگایا جاتا ہے کہ آیا حجم موجودہ قیمت کے رجحان کی حمایت کرتا ہے۔ مختصر OBV طویل OBV سے زیادہ ہونا لمبی پوزیشن کی حمایت کرتا ہے، اور اس کے برعکس مختصر پوزیشن کی حمایت کرتا ہے۔

-

اتار چڑھاؤ کی فلٹرنگ: ATR اشاریہ کا استعمال اس بات کو یقینی بنانے کے لیے کیا جاتا ہے کہ مارکیٹ کا اتار چڑھاؤ کافی ہو (ATR/قیمت > 0.1%)، تاکہ افقی جمود والی مارکیٹ میں تجارت سے گریز کیا جا سکے۔

-

سگنل اسکورنگ میکانزم: ہر تجارتی سمت کے لیے، حکمت عملی مذکورہ 5 شرائط میں سے اسکور کا حساب لگاتی ہے۔ صرف اس صورت میں جب اسکور پہلے سے طے شدہ حد (4 پوائنٹس) تک پہنچ جائے یا اس سے زیادہ ہو، تجارتی سگنل متحرک ہوتا ہے۔

-

منافع اور نقصان کا انتظام: حکمت عملی نے ہر تجارت کے خطرے اور منافع کے تناسب کو کنٹرول کرنے کے لیے مقررہ فیصدی منافع (+0.8%) اور نقصان (-0.6%) کی سطحیں مقرر کی ہیں۔

حکمت عملی کے فوائد

-

کثیر جہتی تصدیق: مختلف اقسام کے متعدد تکنیکی اشاریوں (مومینٹم انڈیکیٹر RSI، اتار چڑھاؤ کا انڈیکیٹر بولنگر بینڈ، رجحان کا انڈیکیٹر HMA اور حجم کا انڈیکیٹر OBV) کو یکجا کرکے سگنل کی وشوسنییتا میں بہت اضافہ ہوتا ہے اور جعلی سگنلز کم ہوتے ہیں۔

-

اسکورنگ سسٹم کا ڈیزائن: حکمت عملی سادہ اشاریوں کے کراس اوور کے بجائے اسکورنگ سسٹم کا استعمال کرتی ہے، جس میں ایک سے زیادہ شرائط کو ایک ساتھ پورا کرنے کی ضرورت ہوتی ہے تاکہ تجارت متحرک ہو سکے۔ یہ ڈیزائن غلط تجارت کے امکانات کو نمایاں طور پر کم کرتا ہے۔

-

اتار چڑھاؤ کی ذہین فلٹرنگ: ATR اشاریہ کے ذریعے کم اتار چڑھاؤ والے ماحول کو فلٹر کیا جاتا ہے، جس سے تجارت کے نامناسب مارکیٹ حالات میں پوزیشن کھولنے سے گریز ہوتا ہے اور سرمائے کے استعمال کی کارکردگی بہتر ہوتی ہے۔

-

اعلی آٹومیشن: حکمت عملی میں داخلے اور اخراج کی مکمل منطق اور پوزیشن مینجمنٹ شامل ہے، جو خودکار تجارتی نظاموں کے نفاذ کے لیے موزوں ہے، انسانی مداخلت اور جذباتی اثرات کو کم کرتی ہے۔

-

پیرامیٹر آپٹیمائزیشن لاک: تمام پیرامیٹرز کو بہتر بنایا گیا ہے اور ہارڈ کوڈ کیا گیا ہے، جس سے اوور فٹنگ اور پیرامیٹر ایڈجسٹمنٹ کی پیچیدگی سے گریز ہوتا ہے، اور حکمت عملی زیادہ مستحکم اور قابل اعتماد بنتی ہے۔

-

دو طرفہ تجارت کی صلاحیت: لمبی اور مختصر دونوں سمتوں میں تجارت کی حمایت کرتا ہے، اور خودکار الٹنے کی منطق رکھتا ہے، جو اتار چڑھاؤ والی مارکیٹ میں دو طرفہ مواقع سے پوری طرح فائدہ اٹھانے کی اجازت دیتا ہے۔

-

خطرے کا درست کنٹرول: مقررہ منافع اور نقصان کا تناسب (0.8%:0.6%) ایک سازگار خطرہ سے منافع کا تناسب پیدا کرتا ہے، جو طویل مدتی منافع کی صلاحیت کو یقینی بناتا ہے۔

حکمت عملی کے خطرات

-

زیادہ تعدد تجارت کا خطرہ: 1 منٹ کی سطح کی مختصر مدت کی حکمت عملی ہونے کی وجہ سے، تجارتی تعدد زیادہ ہے، جس کے نتیجے میں زیادہ تجارتی اخراجات اور سلپیج اثرات ہو سکتے ہیں۔ عملی استعمال میں بروکر کی فیس کے ڈھانچے پر غور کرنا ضروری ہے۔

-

مارکیٹ کے شور کی حساسیت: اگرچہ متعدد فلٹرنگ میکانزم ہیں، لیکن انتہائی مختصر وقت کے دورانیے میں مارکیٹ کا شور پھر بھی غلط سگنلز کا سبب بن سکتا ہے، خاص طور پر کم لیکویڈیٹی یا زیادہ اتار چڑھاؤ کے واقعات کے دوران۔

-

پیرامیٹر کے طے شدہ ہونے کا خطرہ: اگرچہ پیرامیٹر لاکنگ اوور فٹنگ کے خطرے کو کم کرتی ہے، لیکن اس کا مطلب یہ بھی ہے کہ حکمت عملی میں موافقت کی کمی ہے، اور مارکیٹ کی خصوصیات میں نمایاں تبدیلی کی صورت میں کارکردگی کم ہو سکتی ہے۔

-

تیزی سے الٹنے کا خطرہ: حکمت عملی چھوٹی قیمتوں کے الٹ جانے کو پکڑنے پر انحصار کرتی ہے، لیکن مضبوط رجحان والی مارکیٹ میں، یہ بہت جلد الٹی پوزیشن میں داخل ہو سکتی ہے اور رجحان کے جاری رہنے کی صورت میں نقصان اٹھا سکتی ہے۔

-

وقت کے دورانیے کی حد: حکمت عملی خاص طور پر 1 منٹ کے چارٹ کے لیے بہتر بنائی گئی ہے، دوسرے وقت کے دورانیوں پر اس کی کارکردگی غیر مستحکم یا توقعات کے مطابق نہیں ہو سکتی۔

-

تاریخی بہتری کا تعصب: حکمت عملی کے پیرامیٹرز تاریخی اعداد و شمار کے مطابق بہتر کیے گئے ہو سکتے ہیں، اور مستقبل کی مارکیٹ کے حالات میں تبدیلی حکمت عملی کی کارکردگی میں کمی کا سبب بن سکتی ہے۔

حکمت عملی کی بہتری کے رخ

-

متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم: مارکیٹ کے اتار چڑھاؤ یا رجحان کی طاقت پر مبنی متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم متعارف کرانے پر غور کیا جا سکتا ہے، تاکہ حکمت عملی مختلف مارکیٹ ماحول میں بہتر طور پر ڈھل سکے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں منافع اور نقصان کے فیصد میں اضافہ کیا جائے، اور کم اتار چڑھاؤ والی مارکیٹ میں سگنل کی حد کو کم کیا جائے۔

-

وقت کے فلٹر میں اضافہ: کم لیکویڈیٹی یا زیادہ اتار چڑھاؤ والے اوقات (جیسے ایشیائی، یورپی اور امریکی مارکیٹ کے افتتاحی اوقات) سے بچنے کے لیے وقت کا فلٹر شامل کریں تاکہ تجارت کے معیار میں بہتری آئے۔

-

رجحان کی طاقت کی شناخت: رجحان کی طاقت کے اشاریوں (جیسے ADX) کو شامل کریں تاکہ مضبوط رجحان والے ماحول میں حکمت عملی کے رویے کو ایڈجسٹ کیا جا سکے، مضبوط رجحان میں مخالف تجارت سے گریز کیا جا سکے یا مخالف تجارت کی حد کو بڑھایا جا سکے۔

-

متعدد وقت کے دورانیے کی تصدیق: زیادہ وقت کے دورانیے کے فلٹرنگ شرائط شامل کریں، مثلاً صرف اس وقت 1 منٹ کے سگنل پر عمل کریں جب 5 منٹ یا 15 منٹ کے رجحان کی سمت یکساں ہو، تاکہ مخالف رجحان کے خطرے کو کم کیا جا سکے۔

-

مشین لرننگ کی بہتری: مشین لرننگ الگورتھم کا استعمال کرکے ہر اشاریے کے وزن کا متحرک طور پر جائزہ لیں، تاکہ اسکورنگ سسٹم مارکیٹ کے حالات کے مطابق خود بخود ڈھل سکے، حکمت عملی کی استحکام میں اضافہ ہو۔

-

حجم کے وزن میں ایڈجسٹمنٹ: تجارتی حجم کی نسبتہ شدت کے مطابق سگنل کی طاقت کو ایڈجسٹ کریں، زیادہ حجم کے دوران سگنل کے اعتماد کو بڑھائیں، تجارت کے معیار کو بہتر بنائیں۔

-

منافع کی حکمت عملی کی بہتری: مرحلہ وار منافع حاصل کرنے کا نظام نافذ کریں، ایک خاص منافع حاصل کرنے کے بعد نقصان کو لاگت کی قیمت یا چھوٹے منافع کی سطح پر منتقل کریں، تاکہ کچھ منافع محفوظ رہے اور قیمت کو مزید ترقی کرنے کی اجازت دے سکے۔

خلاصہ

کثیر اشاریوں کا مربوط مائیکرو پلس ریورسل حکمت عملی ایک اعلی تعدد مقداری تجارتی نظام ہے جس میں متعدد تکنیکی تجزیہ کے اوزار شامل ہیں۔ ایک احتیاط سے ڈیزائن کردہ اسکورنگ میکانزم اور رسک مینجمنٹ کے عمل کے ذریعے، یہ مارکیٹ کے مختصر مدت کے الٹ جانے والے مواقع کو مؤثر طریقے سے پکڑتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا کثیر جہتی سگنل تصدیقی میکانزم اور سخت تجارتی شرائط کی چھان بین ہے، جو سگنل کے معیار کو نمایاں طور پر بہتر بناتا ہے۔ اس کے ساتھ ساتھ، حکمت عملی کا رسک کنٹرول سسٹم بھی نسبتاً مکمل ہے، جس میں اتار چڑھاؤ کی فلٹرنگ، مقررہ منافع اور نقصان، اور خودکار پوزیشن مینجمنٹ شامل ہے۔

تاہم، ایک اعلی تعدد حکمت عملی ہونے کی وجہ سے، اسے تجارتی اخراجات میں اضافہ، مارکیٹ کے شور کی مداخلت، اور پیرامیٹرز کے طے شدہ ہونے جیسے چیلنجز کا سامنا ہے۔ متحرک پیرامیٹر ایڈجسٹمنٹ، متعدد وقت کے دورانیے کا تجزیہ، اور رجحان کی طاقت کی شناخت جیسی بہتریوں کے ذریعے، حکمت عملی کی استحکام اور موافقت میں مزید اضافہ متوقع ہے۔ مقداری تاجروں کے لیے، یہ حکمت عملی ایک سائنسی، منظم مختصر مدت کے تجارتی فریم ورک فراہم کرتی ہے، خاص طور پر ان سرمایہ کاروں کے لیے جو اعلی لیکویڈیٹی والی کرپٹو مارکیٹ میں مختصر مدت کے مواقع تلاش کرتے ہیں۔

آخر میں، اس بات پر زور دینے کی ضرورت ہے کہ اگرچہ حکمت عملی کا ڈیزائن معقول ہے اور تاریخی کارکردگی اچھی ہے، لیکن مارکیٹ کا ماحول ہمیشہ بدلتا رہتا ہے۔ سرمایہ کاروں کو عملی استعمال میں محتاط رہنا چاہیے، مکمل بیک ٹیسٹنگ اور فارورڈ تصدیق کرنی چاہیے، اور ہر تجارت کے خطرے کی نمائش پر سخت کنٹرول رکھنا چاہیے۔

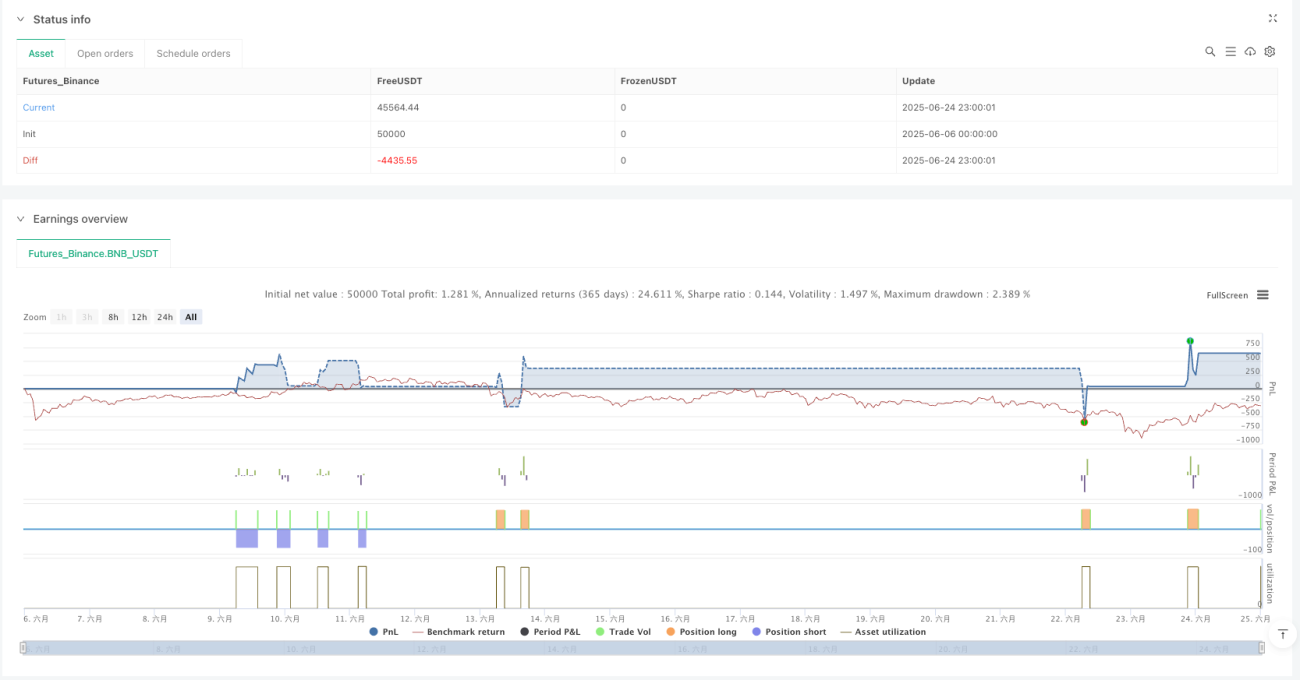

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1