متعدد ٹائم فریم لہر رجحان ٹریکر حکمت عملی

خلاصہ

ملٹی ٹائم فریم ویو ٹرینڈ ٹریکر حکمت عملی ایک ویو ٹرینڈ انڈیکیٹر پر مبنی کثیر وقتی فریم ٹرینڈ فالوونگ ٹریڈنگ سسٹم ہے۔ یہ حکمت عملی خاص طور پر 15 منٹ کے ٹائم فریم کے لیے موزوں بنائی گئی ہے اور تین پرتوں والے ٹائم فریم کے ہم آہنگی کا طریقہ استعمال کرتی ہے: 240 منٹ کا ویو ٹرینڈ میکرو رجحان کے فلٹر کے طور پر، 30 منٹ کا ویو ٹرینڈ مومینٹم کی تصدیق کے لیے، اور 15 منٹ کا ویو ٹرینڈ سگنل جنریشن کے لیے ذمہ دار ہے۔ حکمت عملی کا بنیادی اصول مختلف ٹائم فریمز پر ویو ٹرینڈ انڈیکیٹر کے کراس اوور کو شناخت کرکے اندراج اور اخراج کے مقامات کا تعین کرنا ہے، ساتھ ہی جدید ٹریلنگ اسٹاپ میکانزم جیسے کہ زیادہ سے زیادہ منافع پر مبنی ٹریکنگ لاگک اور فیصد پر مبنی ڈرا ڈاؤن رواداری کا استعمال کرکے منافع کو زیادہ سے زیادہ کرنا اور خطرے کو مؤثر طریقے سے کنٹرول کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مختلف ٹائم فریمز پر ویو ٹرینڈ انڈیکیٹر کے ہم آہنگی کو استعمال کرکے رجحان کی سمت اور موڑ کے مقامات کی شناخت کرنا ہے۔ ویو ٹرینڈ انڈیکیٹر خود قیمت اور اس کے ایکسپونینشل موونگ ایوریج (EMA) کے درمیان تعلق کو حساب کرکے، پھر اتار چڑھاؤ کے عنصر کو شامل کرکے قیمت کی اوور باؤٹ اور اوور سیلڈ حالت کی پیمائش کرنے والا تکنیکی انڈیکیٹر ہے۔

حکمت عملی کا نفاذ اس طرح ہے:

-

سب سے پہلے، ویو ٹرینڈ فنکشن کی تعریف کی جاتی ہے جو دو اہم اقدار (wt1 اور wt2) کا حساب کرتا ہے:

- قیمت (عام طور پر HLC3) کا EMA حساب کریں

- قیمت اور EMA کے درمیان مطلق فرق کا EMA، جو اتار چڑھاؤ کی پیمائش ہے

- نارملائزڈ نسبتاً قیمت کا انحراف (ci) بنائیں

- ci کے EMA کو wt1 کے طور پر اور wt1 کے SMA کو wt2 کے طور پر حساب کریں

-

حکمت عملی تین ٹائم فریمز پر ویو ٹرینڈ انڈیکیٹر کا اطلاق کرتی ہے:

- 15 منٹ کا چارٹ (موجودہ ٹائم فریم) مخصوص سگنل جنریشن کے لیے

- 30 منٹ کا چارٹ درمیانی مدت کے مومینٹم کی سمت کی تصدیق کے لیے

- 60 منٹ کا چارٹ طویل مدتی رجحان کا پس منظر فراہم کرتا ہے

-

اندراج کی شرائط:

- خرید (لمبی پوزیشن): جب 15 منٹ کے چارٹ پر wt1 اوپر کی طرف wt2 کو کراس کرے، اور wt1 کی قیمت -60 سے زیادہ ہو، اور ساتھ ہی 30 منٹ کے چارٹ پر رجحان اوپر کی طرف ہو (wt1 > wt2)

- فروخت (مختصر پوزیشن): جب 15 منٹ کے چارٹ پر wt1 نیچے کی طرف wt2 کو کراس کرے، اور wt1 کی قیمت 20 سے کم ہو، اور ساتھ ہی 30 منٹ کے چارٹ پر رجحان نیچے کی طرف ہو (wt1 < wt2)

-

اسٹاپ لاس اور اخراج کا طریقہ کار مشترکہ طریقے سے استعمال کیا جاتا ہے:

- مقررہ فیصد کا مارجنل اسٹاپ

- منافع پر مبنی ٹریلنگ اسٹاپ

- زیادہ سے زیادہ منافع کے ڈرا ڈاؤن پر مبنی حفاظتی اسٹاپ (میکسیمم ڈراپ اسٹاپ)

-

حکمت عملی ہر ٹریڈ کے اندراج کی قیمت، اندراج کی بار نمبر اور زیادہ سے زیادہ منافع کی شرح کو ریکارڈ اور ٹریک کرتی ہے، جو اخراج کے مقامات کو متحرک طور پر ایڈجسٹ کرنے کے لیے استعمال ہوتے ہیں۔

حکمت عملی کے فوائد

-

متعدد ٹائم فریم کا ہم آہنگی: مختلف ٹائم فریمز پر ویو ٹرینڈ انڈیکیٹر کا تجزیہ کرکے، حکمت عملی مارکیٹ کے رجحان کو زیادہ جامع طور پر سمجھ سکتی ہے، غلط سگنلز کی مداخلت کو کم کر سکتی ہے، اور ٹریڈنگ کی درستگی کو بڑھا سکتی ہے۔ کم ٹائم فریم درست اندراج کے مقامات فراہم کرتا ہے، جبکہ زیادہ ٹائم فریم اس بات کو یقینی بناتا ہے کہ ٹریڈنگ کی سمت مرکزی رجحان کے مطابق ہو۔

-

متحرک اسٹاپ لاس میکانزم: حکمت عملی تین پرتوں والا اسٹاپ لاس تحفظ کا نظام استعمال کرتی ہے، جس میں مقررہ فیصد اسٹاپ، منافع پر مبنی ٹریلنگ اسٹاپ اور زیادہ سے زیادہ منافع کا تحفظ شامل ہے۔ یہ مشترکہ اسٹاپ حکمت عملی سرمائے کی حفاظت کرتے ہوئے، رجحان میں زیادہ سے زیادہ منافع حاصل کرنے میں مدد دیتی ہے۔

-

بصری فیڈ بیک سسٹم: ٹریڈ کے اندراج اور اخراج کے مقامات کو چارٹ پر رنگین لیبلز (🟢🔴❅❄) کے ذریعے واضح طور پر نشان زد کیا جاتا ہے، اور بار نمبر کی معلومات بھی شامل ہوتی ہے جو بیک ٹیسٹنگ تجزیہ اور ٹریڈ ریویو کے لیے مفید ہے۔

-

پیرامیٹرز کی لچکدار ایڈجسٹمنٹ: حکمت عملی میں متعدد حسب ضرورت پیرامیٹرز فراہم کیے گئے ہیں، بشمول ٹریلنگ اسٹاپ کے ٹرگر ہونے کا فیصد، پیروی کرنے کا فیصد اور زیادہ سے زیادہ قابل اجازت ڈرا ڈاؤن فیصد، تاکہ صارفین اپنی خطرے کی رواداری اور مارکیٹ کے حالات کے مطابق ایڈجسٹ کر سکیں۔

-

صاف اور واضح کوڈ ڈھانچہ: حکمت عملی میں فنکشن پر مبنی ڈیزائن استعمال کیا گیا ہے، جس میں ہر حصے کی منطق واضح اور سمجھنے اور برقرار رکھنے میں آسان ہے، نیز مزید اصلاح اور توسیع کے لیے آسان ہے۔

حکمت عملی کے خطرات

-

رجحان کے موڑ پر تاخیر کا ردعمل: ایک رجحان کی پیروی کرنے والی حکمت عملی ہونے کے ناطے، رجحان کے موڑ پر تاخیر کا ردعمل ہو سکتا ہے، جس کی وجہ سے مارکیٹ کے الٹنے پر بڑی ڈرا ڈاؤن ہو سکتی ہے۔ اس کا حل ٹریلنگ اسٹاپ پیرامیٹرز کو ایڈجسٹ کرنا یا اضافی رجحان موڑ انڈیکیٹرز کو معاون کے طور پر شامل کرنا ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں کم کارکردگی: سائیڈ ویز یا شدید اتار چڑھاؤ والی مارکیٹ میں، حکمت عملی بار بار غلط سگنلز اور اسٹاپ لاس کا شکار ہو سکتی ہے، جس سے مسلسل نقصان ہو سکتا ہے۔ یہ تجویز کیا جاتا ہے کہ حکمت عملی کو صرف اس وقت استعمال کیا جائے جب مارکیٹ واضح رجحان میں ہو۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی ویو ٹرینڈ کے پیرامیٹرز (n1=10, n2=21) اور اسٹاپ لاس پیرامیٹرز کے لیے کافی حساس ہے۔ بہت ڈھیلے پیرامیٹرز اسٹاپ لاس میں تاخیر کا سبب بن سکتے ہیں، جبکہ بہت سخت پیرامیٹرز منافع بخش رجحان سے جلدی باہر نکلنے کا سبب بن سکتے ہیں۔ ان پیرامیٹرز کو بہتر بنانے کے لیے تاریخی بیک ٹیسٹنگ کی ضرورت ہے۔

-

لیکویڈیٹی کا خطرہ: کوڈ میں ڈیفالٹ طور پر رشتہ دار سرمائے کا 10% استعمال کیا گیا ہے، لیکن کم لیکویڈیٹی والی مارکیٹوں میں، یہ سلپیج میں اضافہ یا آرڈر مکمل نہ ہونے کا سبب بن سکتا ہے۔ حقیقی تجارتی مصنوعات کی لیکویڈیٹی کے مطابق پوزیشن کے سائز کو ایڈجسٹ کرنا چاہیے۔

-

بیرونی ڈیٹا کی درخواست پر انحصار: حکمت عملی میں request.security() فنکشن استعمال کیا گیا ہے تاکہ زیادہ ٹائم فریم کا ڈیٹا حاصل کیا جا سکے، جو کچھ ٹریڈنگ پلیٹ فارمز پر تاخیر یا ڈیٹا کی عدم دستیابی کا خطرہ رکھتا ہے۔ اس بات کو یقینی بنائیں کہ ٹریڈنگ ماحول کثیر وقتی فریم ڈیٹا کی درخواستوں کو سپورٹ کرتا ہے۔

حکمت عملی کی اصلاح کی سمت

-

متحرک پیرامیٹر ایڈجسٹمنٹ: موجودہ حکمت عملی میں مقررہ ویو ٹرینڈ پیرامیٹرز اور اسٹاپ لاس تناسب استعمال کیے گئے ہیں، جنہیں مارکیٹ کے اتار چڑھاؤ (جیسے ATR) کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والے ماحول میں اسٹاپ کی دوری بڑھائی جائے، اور کم اتار چڑھاؤ والے ماحول میں اسٹاپ کو تنگ کیا جائے تاکہ مختلف مارکیٹ حالات کے مطابق ڈھل سکے۔

-

رجحان کی طاقت کا فلٹر شامل کریں: ADX یا اسی طرح کے انڈیکیٹرز کو شامل کیا جا سکتا ہے تاکہ رجحان کی طاقت کی پیمائش کی جا سکے، اور صرف اس وقت ٹریڈ کیا جائے جب رجحان کی طاقت ایک مخصوص حد سے زیادہ ہو، تاکہ کمزور رجحان یا سائیڈ ویز مارکیٹ میں زیادہ ٹریڈز سے بچا جا سکے۔

-

ٹائم فریم کے انتخاب کو بہتر بنائیں: موجودہ حکمت عملی 15 منٹ، 30 منٹ اور 60 منٹ کے ٹائم فریم استعمال کرتی ہے۔ بیک ٹیسٹنگ کے ذریعے بہترین ٹائم فریم کا مجموعہ تلاش کیا جا سکتا ہے، یا مختلف تجارتی مصنوعات کی خصوصیات کے مطابق ٹائم فریم کو ایڈجسٹ کیا جا سکتا ہے۔

-

حجم کی تصدیق شامل کریں: والیوم انڈیکیٹر کو اندراج کی شرائط میں ضم کریں تاکہ صرف اس وقت اندراج کیا جا سکے جب رجحان کو حجم کی حمایت حاصل ہو، جس سے سگنل کے معیار میں بہتری آئے گی۔

-

اخراج کے طریقہ کار کو بہتر بنائیں: موجودہ اخراج زیادہ تر اسٹاپ لاس پر منحصر ہے، اس میں منافع کے ہدف یا ویو ٹرینڈ انڈیکیٹر پر مبنی الٹ سگنل کو فعال اخراج کی شرط کے طور پر شامل کیا جا سکتا ہے، بجائے صرف غیر فعال اسٹاپ پر انحصار کرنے کے۔

-

پوزیشن مینجمنٹ کی منطق شامل کریں: موجودہ حکمت عملی میں سرمائے کا ایک مقررہ فیصد استعمال کیا گیا ہے، اس میں اتار چڑھاؤ یا سگنل کی طاقت کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، زیادہ یقینی ٹریڈز میں پوزیشن بڑھائی جا سکتی ہے اور غیر یقینی صورت حال میں خطرہ کم کیا جا سکتا ہے۔

خلاصہ

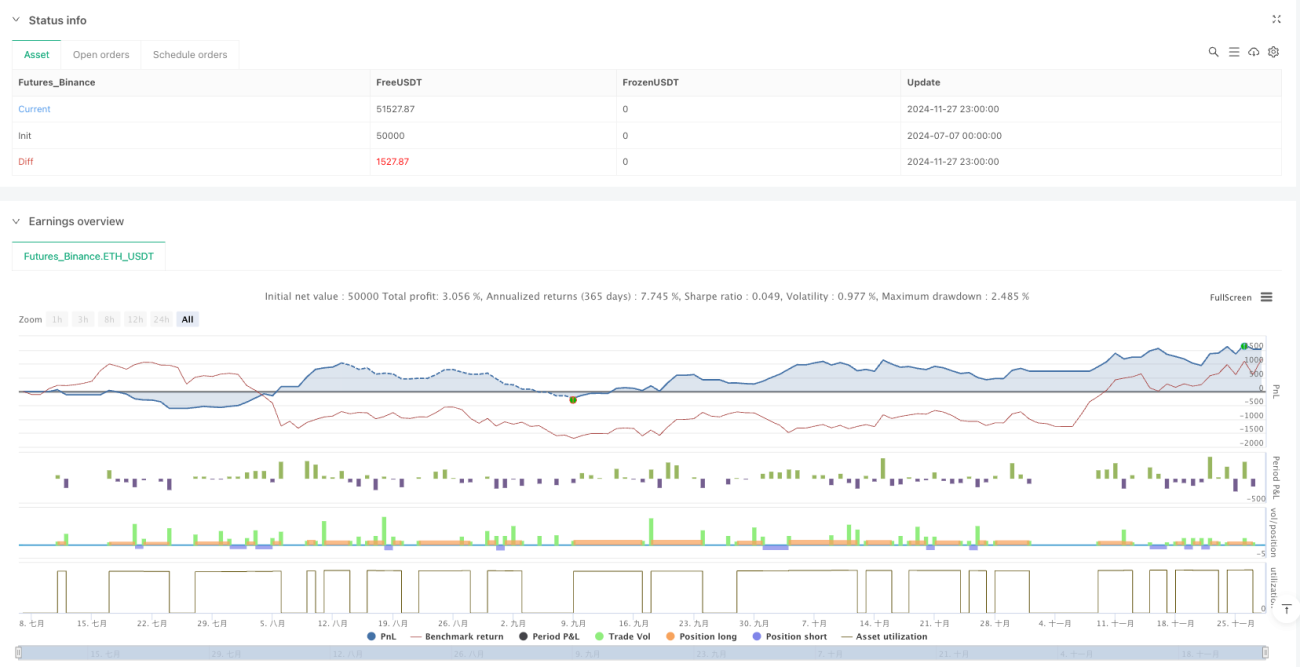

ملٹی ٹائم فریم ویو ٹرینڈ ٹریکر حکمت عملی ایک اچھی طرح سے ڈیزائن کیا گیا رجحان کی پیروی کرنے والا نظام ہے جو کثیر وقتی فریم ویو ٹرینڈ انڈیکیٹر کے ہم آہنگی اور لچکدار ٹریلنگ اسٹاپ میکانزم کے ذریعے مارکیٹ کے رجحان کو مؤثر طریقے سے پکڑتا ہے اور خطرے کو کنٹرول کرتا ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ اس کا جامع مارکیٹ نقطہ نظر اور متحرک رسک مینجمنٹ کا طریقہ ہے، لیکن یہ اتار چڑھاؤ والی مارکیٹ میں چیلنجز کا سامنا کر سکتی ہے۔ ٹائم فریم کے انتخاب کی اصلاح، متحرک پیرامیٹر ایڈجسٹمنٹ اور اضافی فلٹرز شامل کرکے، یہ حکمت عملی ایک زیادہ مستحکم اور قابل موافق ٹریڈنگ سسٹم بننے کی صلاحیت رکھتی ہے۔ پیشہ ور تاجروں کے لیے، یہ ایک ایسا رجحان کی پیروی کرنے والا فریم ورک ہے جس پر گہرائی سے تحقیق اور حسب ضرورت ترقی کی جانی چاہیے۔

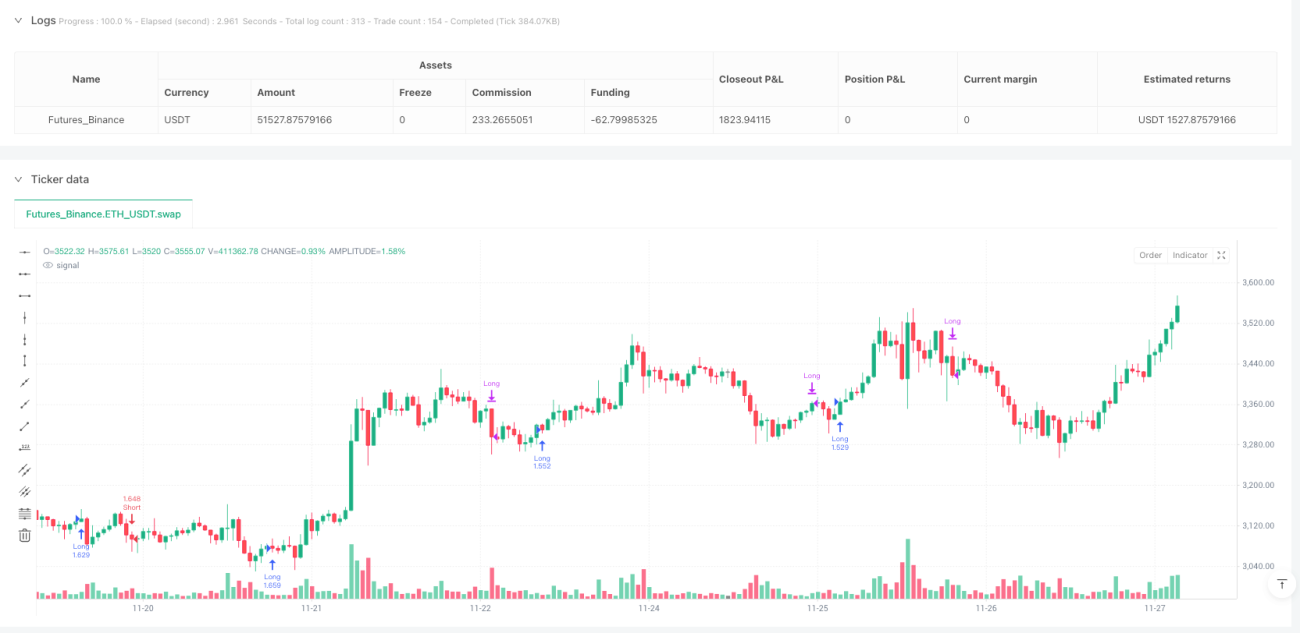

/*backtest

start: 2024-07-07 00:00:00

end: 2024-11-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("WT-FLOW: MTF WaveTrend Trend-Follower", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === WaveTrend Fonksiyonu ===- 1