متعدد اشاریوں کی رفتار بریک آؤٹ حکمت عملی جس میں انکولی ٹریلنگ سٹاپ لاس کا نظام شامل ہے

جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو متعدد اشاروں کو یکجا کرتی ہے اور بنیادی طور پر حجم کی تصدیق اور رفتار کے اشاریوں کے ہم آہنگی کے ذریعے مارکیٹ میں بریک آؤٹ کے مواقع حاصل کرتی ہے۔ اس حکمت عملی میں حجم جمع کرنے کا اشارہ (OBV)، خالص حجم (Net Volume)، رشتہ دار طاقت کا اشارہ (RSI) اور فنڈ کے بہاؤ کا اشارہ (MFI) شامل ہیں، نیز رجحان کی تصدیق کے لیے ایکسپونینشل موونگ ایوریج (EMA) کا استعمال کیا گیا ہے، اور متحرک ٹریلنگ اسٹاپ لاک (Trailing Stop Loss) کے ذریعے خروج کے مقامات کو بہتر بنایا گیا ہے، جس سے منافع کی صلاحیت اور رسک کنٹرول میں مؤثر توازن برقرار رہتا ہے۔

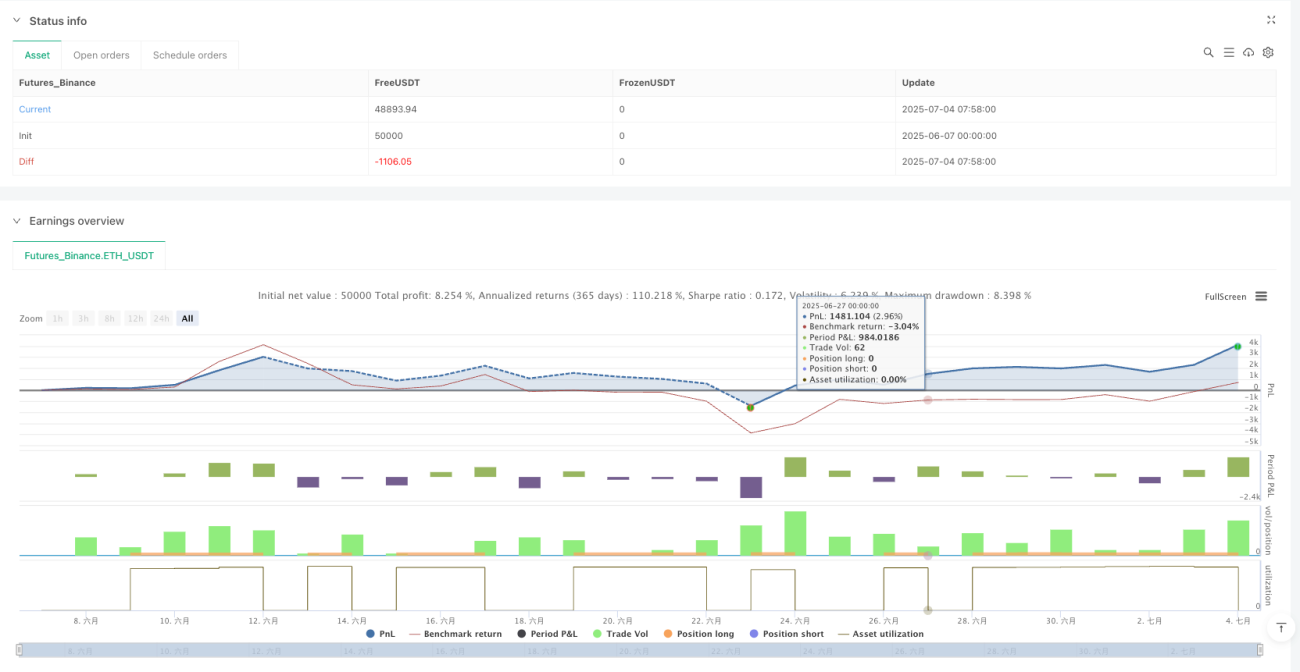

بیک ٹیسٹ کے اعداد و شمار کے مطابق، اس حکمت عملی نے گزشتہ 12 ماہ کے 15 منٹ کے ٹائم فریم پر 83.20% کامیابی کی شرح حاصل کی، اوسطاً ہر تجارت میں 746.18 USDT کا منافع کمایا، بہترین واحد تجارت میں 65,654 USDT کا منافع حاصل کیا، اور کل 381 تجارتیں مکمل کیں۔ یہ اعداد و شمار بتاتے ہیں کہ اس حکمت عملی میں زیادہ تعدد والے ٹریڈنگ ماحول میں کافی استحکام اور منافع کی صلاحیت ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق متعدد اشاروں کے مشترکہ تصدیقی طریقہ کار پر مبنی ہے، جس کے تفصیلی اصول درج ذیل ہیں:

-

داخلے کی شرائط: یہ نظام بنیادی طور پر لانگ (Long) مواقع حاصل کرتا ہے، اور جب درج ذیل تمام شرائط پوری ہوتی ہیں تو خریداری کا سگنل متحرک ہوتا ہے:

- OBV اشارہ اپنے 21 پیریڈ سمپل موونگ ایوریج سے اوپر ہو، جو ظاہر کرتا ہے کہ حجم قیمت میں اضافے کی حمایت کر رہا ہے

- خالص حجم مثبت ہو، اس بات کی تصدیق کرتا ہے کہ موجودہ مدت میں خریداری کا دباؤ فروخت سے زیادہ ہے

- RSI اشارہ 45 سے اوپر ہو، جو ظاہر کرتا ہے کہ رفتار کافی ہے لیکن زیادہ خریدی ہوئی (Overbought) نہیں ہے

- MFI اشارہ 50 سے نیچے ہو، جو بتاتا ہے کہ فنڈ کے بہاؤ کی صلاحیت اب بھی کافی ہے

-

خارجی میکانزم: تین گنا تحفظ والا متحرک ٹریلنگ اسٹاپ لاک نظام استعمال کیا گیا ہے:

- ٹریگر آفسیٹ (Trigger Offset): جب قیمت داخلے کی قیمت سے 0.35% زیادہ بڑھ جائے تو ٹریلنگ اسٹاپ لاک فعال ہو جاتا ہے

- ٹریل آفسیٹ (Trail Offset): جب قیمت سب سے زیادہ نقطہ سے 0.3% پیچھے ہٹ جائے تو پوزیشن بند کرنے کا سگنل ملتا ہے

- زیادہ سے زیادہ نقصان کا کنٹرول (Max Loss): چاہے ٹریلنگ اسٹاپ لاک فعال ہو یا نہ ہو، اگر قیمت داخلے کی قیمت سے 3% نیچے آ جائے تو زبردستی پوزیشن بند کر دی جاتی ہے

-

تکنیکی اشاروں کا مجموعہ:

- OBV اور اس کی موونگ ایوریج کا موازنہ حجم جمع کرنے کے رجحان کا پتہ لگانے کے لیے کیا جاتا ہے

- خالص حجم کو قلیل مدتی خرید و فروخت کے دباؤ کے حقیقی وقت کے اشارے کے طور پر استعمال کیا جاتا ہے

- RSI قیمت کی رفتار کی حالت کی نشاندہی کرتا ہے

- MFI فنڈ کے بہاؤ اور مارکیٹ کی سرگرمی کا جائزہ لینے کے لیے استعمال ہوتا ہے

- 21 پیریڈ EMA مجموعی رجحان کی تصدیق کے لیے استعمال ہوتا ہے

تصدیق کا یہ کثیر سطحی طریقہ کار داخلے کے سگنلز کے معیار کو یقینی بناتا ہے، جبکہ متحرک ٹریلنگ اسٹاپ لاک منافع کو مؤثر طریقے سے محفوظ رکھتا ہے اور خطرے کو کنٹرول کرتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ ڈھانچے اور منطق کا گہرائی سے تجزیہ کرنے پر مندرجہ ذیل نمایاں فوائد سامنے آتے ہیں:

-

کثیر جہتی سگنل تصدیق: قیمت، حجم اور رفتار کے تین جہتوں کے اشاروں کو یکجا کرنے سے جھوٹے سگنلز کے امکانات بہت کم ہو جاتے ہیں۔ جب OBV، خالص حجم، RSI اور MFI ایک ساتھ شرائط پوری کرتے ہیں تو داخلے کے سگنل کی وشوسنییتا نمایاں طور پر بڑھ جاتی ہے۔

-

حجم سے تعاون یافتہ قیمت کی حرکت: OBV اور خالص حجم کی دوہری تصدیق کے ذریعے یہ یقینی بنایا جاتا ہے کہ قیمت کی تبدیلی کو مناسب حجم کی حمایت حاصل ہے، جس سے "بغیر حجم کے اتار چڑھاؤ" کے جال سے بچا جا سکتا ہے۔

-

ذہین متحرک اسٹاپ لاک: یہ حکمت عملی مقررہ اسٹاپ لاک استعمال نہیں کرتی، بلکہ قیمت کی حرکت کے مطابق خود بخود اسٹاپ لاک کی پوزیشن کو ایڈجسٹ کرتی ہے، جس سے سرمائے کی حفاظت کے ساتھ ساتھ قیمت کو کافی اتار چڑھاؤ کی گنجائش ملتی ہے۔

-

خطرے کی سطح بندی کا کنٹرول: ٹریگر آفسیٹ، ٹریل آفسیٹ اور زیادہ سے زیادہ نقصان کے تین طریقہ کاروں کے ذریعے خطرے کا باریک بینی سے انتظام ممکن ہوتا ہے، اور کسی ایک حفاظتی میکانزم کی ناکامی کی صورت میں بڑے نقصان سے بچا جاتا ہے۔

-

زیادہ تعدد والے ٹریڈنگ کے لیے موافقت: 15 منٹ کے ٹائم فریم کے لیے موزوں بنائی گئی ہے، جو دن کے اندر ہونے والے اتار چڑھاؤ کو پکڑ سکتی ہے اور قلیل مدتی مارکیٹ کے جذباتی اتار چڑھاؤ سے متعدد تجارتی مواقع پیدا کر سکتی ہے۔

-

مستحکم کامیابی کی شرح: 83.20% کی کامیابی کی شرح اس حکمت عملی کے مستقل سگنل کے معیار کو ظاہر کرتی ہے، جو مقداری تجارتی حکمت عملی کی طویل مدتی پائیداری کے لیے بہت اہم ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی بہترین کارکردگی دکھاتی ہے، لیکن کوڈ کے تجزیے سے درج ذیل ممکنہ خطرات کی نشاندہی کی جا سکتی ہے:

-

اتار چڑھاؤ پر انحصار: حکمت عملی ٹریلنگ اسٹاپ لاک کو متحرک کرنے کے لیے مارکیٹ میں کافی اتار چڑھاؤ پر انحصار کرتی ہے۔ کم اتار چڑھاؤ والے ماحول میں، یہ طویل عرصے تک پوزیشن رکھنے اور منافع کو مؤثر طریقے سے لاک نہ کرنے کا سبب بن سکتا ہے۔

حل: وقت پر مبنی منافع لاک کرنے کا طریقہ کار شامل کیا جا سکتا ہے، یا کم اتار چڑھاؤ کے دوران ٹریگر آفسیٹ پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔ -

اوسط نقصان کا بڑا ہونا: بیک ٹیسٹ کے اعداد و شمار ظاہر کرتے ہیں کہ اوسط نقصان (-30,713 USDT) اوسط منافع (7,097 USDT) سے بہت زیادہ ہے، اگرچہ کامیابی کی شرح بہت زیادہ ہے، لیکن چند بڑے نقصانات مجموعی کارکردگی کو شدید متاثر کر سکتے ہیں۔

حل: زیادہ سخت زیادہ سے زیادہ نقصان کا کنٹرول مقرر کیا جا سکتا ہے، یا خروج کے لیے مزید فلٹرنگ شرائط شامل کی جا سکتی ہیں۔ -

منافع کا تناسب کم ہونا: 0.231 کا منافع کا تناسب (Profit Factor) ظاہر کرتا ہے کہ خطرہ اور منافع کے تناسب میں بہتری کی گنجائش ہے۔

حل: اسٹاپ لاک کی حکمت عملی کا دوبارہ جائزہ لینے کی ضرورت ہے، ممکنہ طور پر زیادہ سے زیادہ نقصان کے تناسب کو کم کرنا یا جزوی منافع لاک کرنے کا طریقہ کار شامل کرنا۔ -

ایک سمت کا تعصب: حکمت عملی بنیادی طور پر لانگ (Long) مواقع کے لیے موزوں ہے، مسلسل گرتی ہوئی مارکیٹ میں کم کارکردگی دکھا سکتی ہے۔

حل: کوڈ میں پہلے سے طے شدہ لیکن استعمال نہ ہونے والی شارٹ (Short) شرائط کو فعال کیا جا سکتا ہے، یا مجموعی مارکیٹ کے رجحان کا فلٹر شامل کیا جا سکتا ہے۔ -

پیرامیٹرز کی حساسیت: ٹریلنگ اسٹاپ لاک کے تین اہم پیرامیٹرز (ٹریگر آفسیٹ، ٹریل آفسیٹ، زیادہ سے زیادہ نقصان) حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتے ہیں، پیرامیٹرز کی غلط ترتیب سے قبل از وقت خروج یا بڑے نقصان کا سبب بن سکتے ہیں۔

حل: پیرامیٹرز کی حساسیت کا تجزیہ کریں، بہترین پیرامیٹر کی حد کا تعین کریں، اور مارکیٹ کے اتار چڑھاؤ کی بنیاد پر ان پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں۔

حکمت عملی میں بہتری کے ممکنہ راستے

حکمت عملی کے کوڈ کے گہرائی سے تجزیے کی بنیاد پر، کچھ ممکنہ بہتری کے راستے درج ذیل ہیں:

-

خود کار پیرامیٹر ایڈجسٹمنٹ:

فی الحال حکمت عملی مقررہ ٹریلنگ اسٹاپ پیرامیٹرز استعمال کرتی ہے، مارکیٹ کے اتار چڑھاؤ (جیسے ATR اشارہ) کی بنیاد پر ٹریگر آفسیٹ اور ٹریل آفسیٹ کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ زیادہ اتار چڑھاؤ والی مارکیٹ میں آفسیٹ بڑھائیں، کم اتار چڑھاؤ میں کم کریں، تاکہ حکمت عملی مختلف مارکیٹ کے حالات میں بہتر طور پر ڈھل سکے۔ -

رجحان کی طاقت کے فلٹر کا اضافہ:

داخلے کی شرائط میں رجحان کی طاقت کا جائزہ شامل کریں، جیسے ADX (اوسط ڈائریکشنل انڈیکس) شامل کرنا، صرف اس وقت داخل ہوں جب رجحان کافی مضبوط ہو، تاکہ سائیڈ ویز مارکیٹ میں زیادہ تجارت سے بچا جا سکے۔ اس سے جھوٹے بریک آؤٹ سگنلز میں کمی آئے گی۔ -

جزوی داخلہ اور خروج کا طریقہ کار:

کوڈ میں ترمیم کرکے حصوں میں پوزیشن کھولنے اور بند کرنے کا نظام متعارف کروائیں، مثال کے طور پر سرمایہ کو 3 حصوں میں تقسیم کریں، بنیادی شرائط پوری ہونے پر 1/3 داخل کریں، مضبوط شرائط پر اضافہ کریں، اور اسی طرح خروج بھی 3 بار میں مکمل کریں۔ اس سے اوسط داخلے کی قیمت بہتر ہوگی اور وقت کے انتخاب کا دباؤ کم ہوگا۔ -

مارکیٹ کے ماحول کا تجزیہ شامل کریں:

اونچے ٹائم فریم پر مارکیٹ کے ماحول کا جائزہ شامل کریں، جیسے 1 گھنٹے یا 4 گھنٹے کے چارٹ پر رجحان کی سمت کا تعین، اور صرف اس صورت میں 15 منٹ کے سگنل پر عمل کریں جب بڑا رجحان حمایت کر رہا ہو، تاکہ سگنل کا معیار بہتر ہو۔ -

منافع کے تناسب میں بہتری:

جزوی منافع لاک کرنے کا طریقہ کار شامل کریں، مثال کے طور پر جب منافع ایک خاص تناسب تک پہنچ جائے تو کچھ پوزیشن بند کر کے منافع لاک کریں، باقی حصہ ٹریلنگ اسٹاپ کے ساتھ جاری رکھیں۔ اس طرح اعلیٰ کامیابی کی شرح اور اوسط منافع-نقصان کے تناسب کے درمیان توازن بہتر ہوگا۔ -

شارٹ (Short) حکمت عملی شامل کریں:

کوڈ میں پہلے سے طے شدہ شارٹ شرائط کو فعال کریں اور شارٹ حکمت عملی کے لیے خصوصی بہتری لائیں، تاکہ حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم کارکردگی دکھا سکے۔ -

وقت کا فلٹر:

وقت کی بنیاد پر فلٹرنگ شرائط شامل کریں، جیسے معروف کم لیکویڈیٹی یا زیادہ اتار چڑھاؤ والے ادوار (جیسے بڑے اقتصادی ڈیٹا کے اعلان سے پہلے اور بعد) سے بچنا، تاکہ غیر معمولی مارکیٹ کی حرکتوں سے ہونے والے خطرے کو کم کیا جا سکے۔

خلاصہ

یہ کثیر اشاروں پر مبنی رفتار بریک آؤٹ حکمت عملی حجم کے تجزیے، رفتار کے اشاریوں اور رجحان کی تصدیق کو خوبصورتی سے یکجا کرتی ہے، اور ایک منطقی طور پر مستحکم تجارتی نظام تشکیل دیتی ہے۔ اس کا بنیادی فائدہ کثیر جہتی سگنل تصدیق کے ذریعے داخلے کے معیار کو بہتر بنانا اور خودکار ٹریلنگ اسٹاپ لاک کے ذریعے خطرے کا متحرک انتظام کرنا ہے۔

اگرچہ 83.20% کی اعلیٰ کامیابی کی شرح متاثر کن ہے، لیکن اوسط نقصان کا اوسط منافع سے زیادہ ہونا ظاہر کرتا ہے کہ حکمت عملی میں رسک کنٹرول کے حوالے سے بہتری کی گنجائش ہے۔ تجویز کردہ اصلاحی اقدامات، خاص طور پر متحرک پیرامیٹر ایڈجسٹمنٹ، جزوی آپریشن اور جزوی منافع لاک کرنے کے ذریعے، اس حکمت عملی سے اعلیٰ کامیابی کی شرح برقرار رکھتے ہوئے مجموعی خطرہ اور منافع کے تناسب میں نمایاں بہتری کی توقع کی جا سکتی ہے۔

تجربہ کار مقداری تاجروں کے لیے، یہ حکمت عملی ایک مضبوط ڈھانچہ فراہم کرتی ہے جسے اپنی ذاتی خطرے کی برداشت اور سرمائے کے انتظام کے اصولوں کے مطابق اپنی مرضی کے مطابق ڈھالا جا سکتا ہے۔ سب سے اہم بات یہ ہے کہ تاجر کو اس حکمت عملی کے پیچھے موجود منطقی اصولوں کو سمجھنا چاہیے، نہ کہ صرف ماضی کے بیک ٹیسٹ کے نتائج پر انحصار کرنا چاہیے، کیونکہ مارکیٹ کا ماحول ہمیشہ بدلتا رہتا ہے، اور کامیاب حکمت عملی کو موافقت اور استحکام کی ضرورت ہوتی ہے۔

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1