جائزہ

VixFix ڈائنامک وولیٹیلیٹی ٹریڈنگ سسٹم ایک مقداری تجارتی حکمت عملی ہے جو مارکیٹ کی اتار چڑھاؤ کی نگرانی، رجحان کی تصدیق اور مومینٹم فلٹرنگ کو یکجا کرتی ہے۔ اس حکمت عملی کا بنیادی حصہ Williams Vix Fix (WVF) انڈیکیٹر ہے جو مارکیٹ میں اچانک اتار چڑھاؤ کی نشاندہی کرتا ہے، جبکہ HMA200 (200-پیریڈ ہل موونگ ایوریج) رجحان کی تصدیق کے لیے استعمال ہوتا ہے، اور RSI (رشیوٹیو اسٹرینتھ انڈیکس) اعلیٰ احتمالی تجارتی سگنلز کو فلٹر کرتا ہے۔ اس حکمت عملی میں ATR (ایوریج ٹرو رینج) پر مبنی ایک ڈائنامک ٹریلنگ اسٹاپ لاگ میکانزم بھی شامل ہے، جو پہلے سے طے شدہ منافع کی حد تک پہنچنے کے بعد فعال ہوتا ہے اور خطرے اور منافع کے درمیان مؤثر توازن قائم کرتا ہے۔ یہ حکمت عملی 30 منٹ کے ٹائم فریم کے لیے بہتر بنائی گئی ہے، اور لمبی اور چھوٹی سمتوں کے لیے مختلف پیرامیٹرز استعمال کرتی ہے تاکہ مارکیٹ کے تعصب کے مطابق ڈھل سکے۔

حکمت عملی کا اصول

یہ حکمت عملی چار بنیادی اجزاء کے ہم آہنگی پر مبنی ہے:

-

Williams Vix Fix (WVF): حکمت عملی کے بنیادی ٹرگر کے طور پر، WVF موجودہ قیمت اور پچھلے 22 پیریڈز کی سب سے اونچی قیمت کے فیصدی فرق کا حساب لگا کر مارکیٹ میں اچانک اتار چڑھاؤ کی نشاندہی کرتا ہے۔ جب WVF کی قدر اس کی بولنگر بینڈز کے اوپری حصے سے تجاوز کرتی ہے یا تاریخی پرسنٹائل سے زیادہ ہوتی ہے، تو اسے غیر معمولی اتار چڑھاؤ سمجھا جاتا ہے، جو عام طور پر مارکیٹ میں خوف یا اوور سیلنگ کی صورت حال کو ظاہر کرتا ہے، اور ممکنہ ریورسل ٹریڈنگ مواقع فراہم کرتا ہے۔

-

ہل موونگ ایوریج (HMA200): بنیادی رجحان فلٹر کے طور پر استعمال ہوتا ہے، جو قیمت اور HMA200 کی پوزیشن کا موازنہ کرکے مارکیٹ کے رجحان کی سمت کا تعین کرتا ہے۔ حکمت عملی صرف اس وقت لمبی پوزیشن لینے کی اجازت دیتی ہے جب قیمت HMA200 سے اوپر ہو، اور صرف اس وقت چھوٹی پوزیشن لینے کی اجازت دیتی ہے جب قیمت HMA200 سے نیچے ہو اور HMA کی ڈھلوان منفی ہو، اس بات کو یقینی بناتے ہوئے کہ تجارتی سمت مرکزی رجحان کے مطابق ہو۔

-

رشیوٹیو اسٹرینتھ انڈیکس (RSI): حکمت عملی کے لیے مومینٹم کنفرمیشن سگنل فراہم کرتا ہے۔ لمبی پوزیشن میں داخلے کے لیے RSI کی قدر 35 سے زیادہ ہونی چاہیے، جبکہ چھوٹی پوزیشن میں داخلے کے لیے RSI کی قدر 20 سے کم ہونی چاہیے، اور ساتھ ہی RSI اپنی 21-پیریڈ ایکسپونینشل موونگ ایوریج سے نیچے ہونا چاہیے۔ چھوٹی پوزیشنوں کے لیے کم RSI تھریشولڈ طے کرنے سے زیادہ مومینٹم والی گرتی ہوئی مارکیٹ کو پکڑنے میں مدد ملتی ہے۔

-

ATR ٹریلنگ اسٹاپ سسٹم: جب قیمت ایک مخصوص منافع کی سطح (لمبی پوزیشن کے لیے 2.5×ATR، چھوٹی پوزیشن کے لیے 1.2×ATR) تک پہنچ جاتی ہے تو ٹریلنگ اسٹاپ میکانزم فعال ہوجاتا ہے۔ لمبی پوزیشنوں کے لیے 1.75×ATR کا ٹریل فاصلہ استعمال ہوتا ہے، جبکہ چھوٹی پوزیشنوں کے لیے 1.0×ATR، اور سخت اسٹاپ لاسٹ (لمبی پوزیشن کے لیے 2.5×ATR، چھوٹی پوزیشن کے لیے 3.0×ATR) بھی طے کیے جاتے ہیں تاکہ زیادہ نقصان سے بچا جا سکے۔

اندراج کی منطق یہ ہے: لمبی پوزیشن کے لیے ضروری ہے کہ WVF میں اچانک اضافہ ہو، RSI 35 سے زیادہ ہو، اور قیمت HMA200 سے اوپر ہو؛ چھوٹی پوزیشن کے لیے ضروری ہے کہ WVF میں اچانک اضافہ ہو، RSI 20 سے کم ہو، قیمت HMA200 سے نیچے ہو اور HMA کی ڈھلوان منفی ہو، RSI اپنے EMA(21) سے نیچے ہو، قیمت EMA(100) سے نیچے ہو، اور پچھلے چھوٹے سگنل کے بعد کم از کم 10 کینڈلز گزر چکے ہوں۔

حکمت عملی کے فوائد

-

ملٹی لیول فلٹرنگ میکانزم: حکمت عملی وولیٹیلیٹی کی شناخت (WVF)، رجحان کی تصدیق (HMA200) اور مومینٹم کی توثیق (RSI) کو یکجا کرکے ایک ٹرپل فلٹر سسٹم بناتی ہے، جس سے تجارتی سگنلز کی وشوسنییتا میں نمایاں اضافہ ہوتا ہے اور جھوٹے بریک آؤٹس اور غلط سگنلز میں کمی آتی ہے۔

-

مارکیٹ کی موافقت میں فرق: حکمت عملی لمبی اور چھوٹی دونوں سمتوں کے لیے مختلف پیرامیٹرز طے کرتی ہے، جو مارکیٹ کے اوپر کی طرف تعصب کو تسلیم کرتی ہے اور اس کے مطابق ڈھلتی ہے۔ چھوٹی پوزیشنوں کے لیے سخت اندراج کی شرائط اور زیادہ لچکدار اسٹاپ لاسٹ استعمال کیا جاتا ہے تاکہ تیزی سے گرنے والی مارکیٹ کی نوعیت سے نمٹا جا سکے۔

-

ذہین رسک مینجمنٹ: ATR پر مبنی ڈائنامک ٹریلنگ اسٹاپ سسٹم مارکیٹ کے اتار چڑھاؤ کے مطابق خود کو ڈھال لیتا ہے، منافع کو محفوظ رکھتے ہوئے قیمت کو مناسب سانس لینے کی جگہ فراہم کرتا ہے اور اس بات کو یقینی بناتا ہے کہ معمولی مارکیٹ کی حرکتوں کی وجہ سے فائدہ مند پوزیشن سے باہر نہ نکلا جائے۔

-

اتار چڑھاؤ کو پکڑنے کی صلاحیت: Williams Vix Fix انڈیکیٹر مارکیٹ کے خوف اور اوور سیلنگ کی صورت حال کو پہچاننے میں ماہر ہے، جس سے حکمت عملی انتہائی جذباتی مارکیٹ کے ادوار میں اعلیٰ احتمالی ریورسل مواقع حاصل کر سکتی ہے، جو مارکیٹ میں شدید اتار چڑھاؤ کے دوران خاص طور پر قیمتی ہے۔

-

زیادہ تجارت سے بچاؤ: چھوٹے سگنلز کے درمیان کم از کم 10 کینڈلز کا فاصلہ طے کرکے، حکمت عملی مؤثر طریقے سے سائیڈ ویز مارکیٹ میں بہت زیادہ سگنلز پیدا کرنے سے بچتی ہے، جس سے مسلسل نقصان کے خطرے میں کمی آتی ہے اور تجارتی اخراجات میں بچت ہوتی ہے۔

حکمت عملی کے خطرات

-

رجحان کی تبدیلی کی تاخیر سے شناخت: HMA200 جیسے طویل مدتی موونگ ایوریجز پر انحصار کرنے سے رجحان کے موڑ کے مقامات پر تاخیر ہو سکتی ہے، جس کی وجہ سے حکمت عملی مارکیٹ کی سمت میں اچانک تبدیلی کے وقت بہترین اندراج کا موقع کھو سکتی ہے یا ابتدائی نقصان اٹھا سکتی ہے۔ مختصر مدت کے رجحان کے انڈیکیٹرز کو معاون تصدیق کے طور پر شامل کیا جا سکتا ہے۔

-

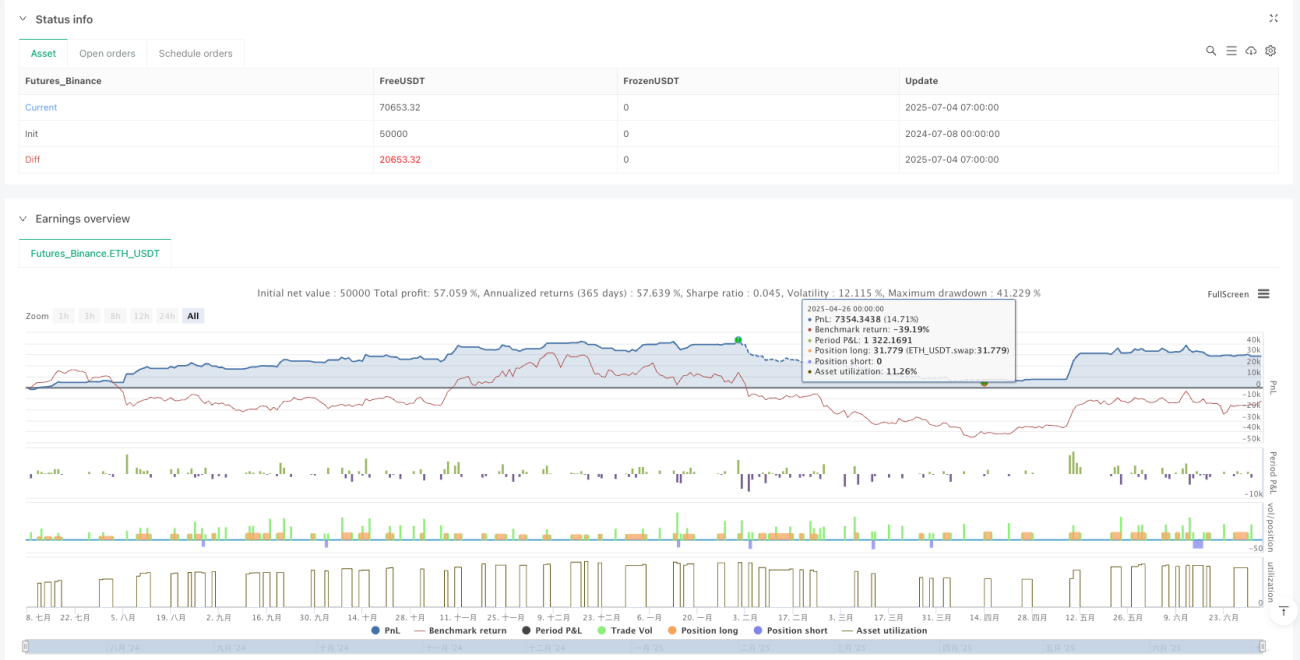

چھوٹی پوزیشنوں میں کامیابی کا چیلنج: بیک ٹیسٹ کے اعداد و شمار سے پتہ چلتا ہے کہ چھوٹی پوزیشنوں کی جیت کی شرح لمبی پوزیشنوں کے مقابلے میں نمایاں طور پر کم ہے (30.0% بمقابلہ 49.6%)، اگرچہ اوسط منافع زیادہ ہے، لیکن چھوٹی پوزیشنوں میں مسلسل ناکامی اکاؤنٹ پر نفسیاتی اور مالی دباؤ ڈال سکتی ہے۔ مضبوط تیزی والی مارکیٹ میں چھوٹی پوزیشنوں کو احتیاط سے استعمال کرنے یا عارضی طور پر غیر فعال کرنے کی سفارش کی جاتی ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کئی طے شدہ پیرامیٹرز (جیسے RSI تھریشولڈ، ATR ضرب وغیرہ) استعمال کرتی ہے، جن کی بہترین اقدار مختلف مارکیٹ کے حالات میں تبدیل ہو سکتی ہیں۔ ضرورت سے زیادہ آپٹیمائزیشن کی وجہ سے نمونے سے باہر کے ڈیٹا پر حکمت عملی کی کارکردگی کم ہو سکتی ہے، لہذا وقتاً فوقتاً پیرامیٹرز کی افادیت کی دوبارہ تصدیق کرنے کی سفارش کی جاتی ہے۔

-

اتار چڑھاؤ پر انحصار: حکمت عملی کا بنیادی ٹرگر مارکیٹ میں اچانک اتار چڑھاؤ پر منحصر ہے، جس کی وجہ سے طویل مدت کے کم اتار چڑھاؤ والے ماحول میں کم تجارتی سگنل پیدا ہو سکتے ہیں، جس سے مجموعی منافع متاثر ہوتا ہے۔ کم اتار چڑھاؤ کے ادوار میں متبادل اندراج کی منطق شامل کرنے پر غور کیا جا سکتا ہے۔

-

سخت اسٹاپ لاسٹ کا خطرہ: ATR کے طے شدہ ضرب پر مبنی سخت اسٹاپ لاسٹ مارکیٹ میں شدید اتار چڑھاؤ کے وقت آسانی سے متحرک ہو سکتا ہے، جس سے قیمت کے پلٹنے سے پہلے ہی پوزیشن بند کرنی پڑ سکتی ہے۔ اسٹاپ لاسٹ کی سطح کو متحرک طور پر ایڈجسٹ کرنے کے لیے دوسرے تکنیکی انڈیکیٹرز کو شامل کرنے، یا بیچوں میں پوزیشن بند کرنے کی حکمت عملی پر عمل کرنے پر غور کیا جا سکتا ہے۔

حکمت عملی کی بہتری کی سمتیں

-

ڈائنامک پیرامیٹر خود موافقت: حکمت عملی میں مارکیٹ کے اتار چڑھاؤ اور رجحان کی طاقت پر مبنی ڈائنامک پیرامیٹر ایڈجسٹمنٹ میکانزم متعارف کرایا جا سکتا ہے، مثال کے طور پر زیادہ اتار چڑھاؤ والے ماحول میں خود بخود RSI تھریشولڈ اور اسٹاپ لاسٹ کا فاصلہ بڑھانا، اور کم اتار چڑھاؤ والے ماحول میں پیرامیٹرز کو سخت کرنا، جس سے حکمت عملی کی ماحولیاتی موافقت میں اضافہ ہوگا۔

-

حجم اور وقت کا فلٹر: تجارتی حجم کی تصدیق اور وقت کی فلٹرنگ کی شرائط شامل کی جا سکتی ہیں، مثال کے طور پر صرف اس وقت تجارت کریں جب حجم میں اچانک اضافہ ہو یا مخصوص اوقات (جیسے مارکیٹ کھلنے کے اوقات، بڑے اقتصادی ڈیٹا کی ریلیز سے پہلے اور بعد میں) ہوں، تاکہ سگنل کے معیار کو بہتر بنایا جا سکے۔ اس کی وجہ یہ ہے کہ مارکیٹ کا اتار چڑھاؤ اکثر ان اوقات میں زیادہ سمت اور تسلسل کے ساتھ ہوتا ہے۔

-

ملٹی ٹائم فریم تصدیق: اعلیٰ ٹائم فریم کے رجحان اور مومینٹم کی تصدیق کو شامل کرنے سے حکمت عملی کے استحکام میں نمایاں اضافہ ہو سکتا ہے۔ مثال کے طور پر، صرف اس وقت اندراج کریں جب روزانہ کی چارٹ کا رجحان 30 منٹ کے سگنل کی سمت سے مطابقت رکھتا ہو، جس سے رجحان کے خلاف تجارت کے خطرے کو کم کیا جا سکتا ہے۔

-

مشین لرننگ آپٹیمائزیشن: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے اندراج کے بہترین پیرامیٹرز اور اسٹاپ لاسٹ کی سطحوں کی متحرک طور پر پیش گوئی کی جا سکتی ہے، تاریخی نمونوں اور موجودہ مارکیٹ کی حالت کی بنیاد پر حکمت عملی کے پیرامیٹرز کو حقیقی وقت میں ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی کی موافقت اور مضبوطی میں اضافہ ہوگا۔

-

جذباتی انڈیکیٹرز کا انضمام: مارکیٹ کے جذباتی انڈیکیٹرز (جیسے حجم کا تناسب، کال/پُٹ آپشن ریشو وغیرہ) کو شامل کرکے WVF کے لیے اضافی تصدیق فراہم کی جا سکتی ہے، جس سے مارکیٹ کے موڑ کے مقامات کی پیش گوئی کی درستگی میں اضافہ ہوگا۔ یہ انڈیکیٹرز اکثر مارکیٹ کے جذبات میں تبدیلی کو پہلے ظاہر کرتے ہیں، اور WVF کی تاخیری نوعیت کے لیے ایک معاون انڈیکیٹر کے طور پر کام کر سکتے ہیں۔

خلاصہ

VixFix ڈائنامک وولیٹیلیٹی ٹریڈنگ سسٹم ایک جامع تجارتی حکمت عملی ہے جو مارکیٹ کے اتار چڑھاؤ کی شناخت، رجحان کی تصدیق اور مومینٹم فلٹرنگ کو یکجا کرتی ہے، Williams Vix Fix انڈیکیٹر کے ذریعے مارکیٹ میں اچانک اتار چڑھاؤ کے مواقع حاصل کرتی ہے، اور HMA200 اور RSI کے ذریعے سمت اور مومینٹم کی تصدیق کرتی ہے، ساتھ ہی ATR پر مبنی ڈائنامک ٹریلنگ اسٹاپ میکانزم کے ذریعے خطرے کا انتظام کرتی ہے۔ حکمت عملی لمبی اور چھوٹی دونوں سمتوں کے لیے پیرامیٹرز کو الگ الگ بہتر بناتی ہے، خاص طور پر چھوٹی پوزیشنوں کے لیے فلٹرنگ کی شرائط کو سخت کرتی ہے تاکہ کرپٹو کرنسی مارکیٹ کے اوپر کی طرف تعصب سے نمٹا جا سکے۔

اس حکمت عملی کا سب سے بڑا فائدہ اس کا ملٹی لیول سگنل فلٹرنگ سسٹم اور لچکدار رسک مینجمنٹ میکانزم ہے، جو زیادہ اتار چڑھاؤ والے مارکیٹ ماحول میں ریورسل مواقع کو پکڑنے کے ساتھ ساتھ خطرے کو مؤثر طریقے سے کنٹرول کرنے کی اجازت دیتا ہے۔ اہم خطرات میں رجحان کی شناخت میں تاخیر، چھوٹی پوزیشنوں میں کم کامیابی کی شرح اور پیرامیٹر کی حساسیت شامل ہیں۔ مستقبل میں بہتری کے لیے ڈائنامک پیرامیٹر ایڈجسٹمنٹ، ملٹی ٹائم فریم تصدیق اور مشین لرننگ کے استعمال پر توجہ مرکوز کی جا سکتی ہے، تاکہ حکمت عملی کی موافقت اور مضبوطی کو مزید بہتر بنایا جا سکے۔

مجموعی طور پر، یہ حکمت عملی اس بات کو ظاہر کرتی ہے کہ کس طرح مختلف قسم کے تکنیکی انڈیکیٹرز اور باریک بینی سے تیار کردہ رسک مینجمنٹ میکانزم کو ملا کر ایک مکمل تجارتی نظام بنایا جا سکتا ہے، خاص طور پر ان مارکیٹوں کے لیے موزوں ہے جہاں اتار چڑھاؤ زیادہ ہو۔ عملی اطلاق میں، بنیادی اور میکرو اکنامک نقطہ نظر کو شامل کرکے، اور مناسب سرمایہ انتظام کے اصولوں کے ساتھ، حکمت عملی کی عملی افادیت کو مزید بڑھایا جا سکتا ہے۔

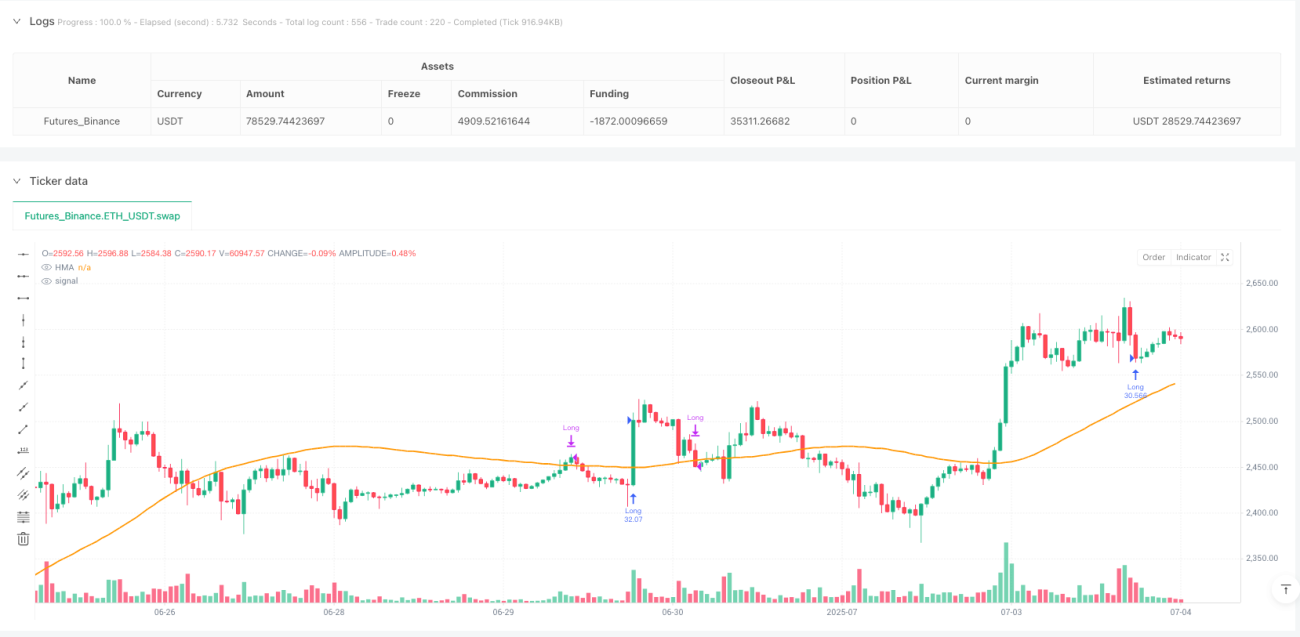

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1