ولیمز ایلیگیٹر اشارے کی قیمت اور جبڑے کراس اوور مقداری تجارتی حکمت عملی

جائزہ

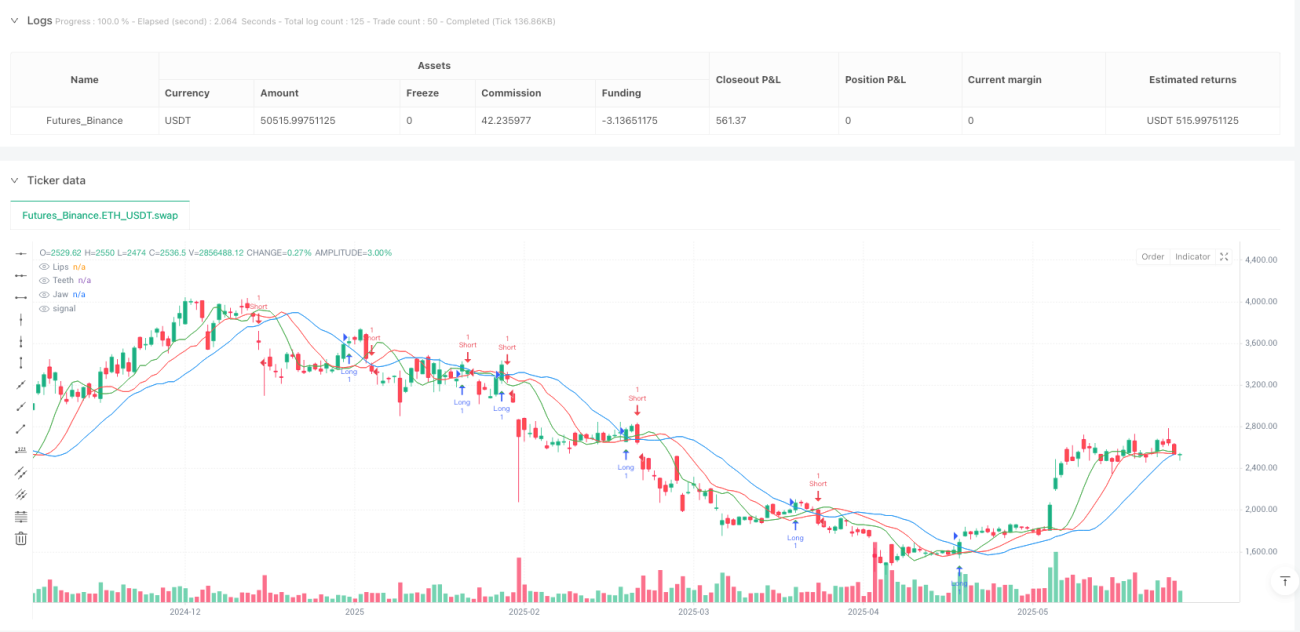

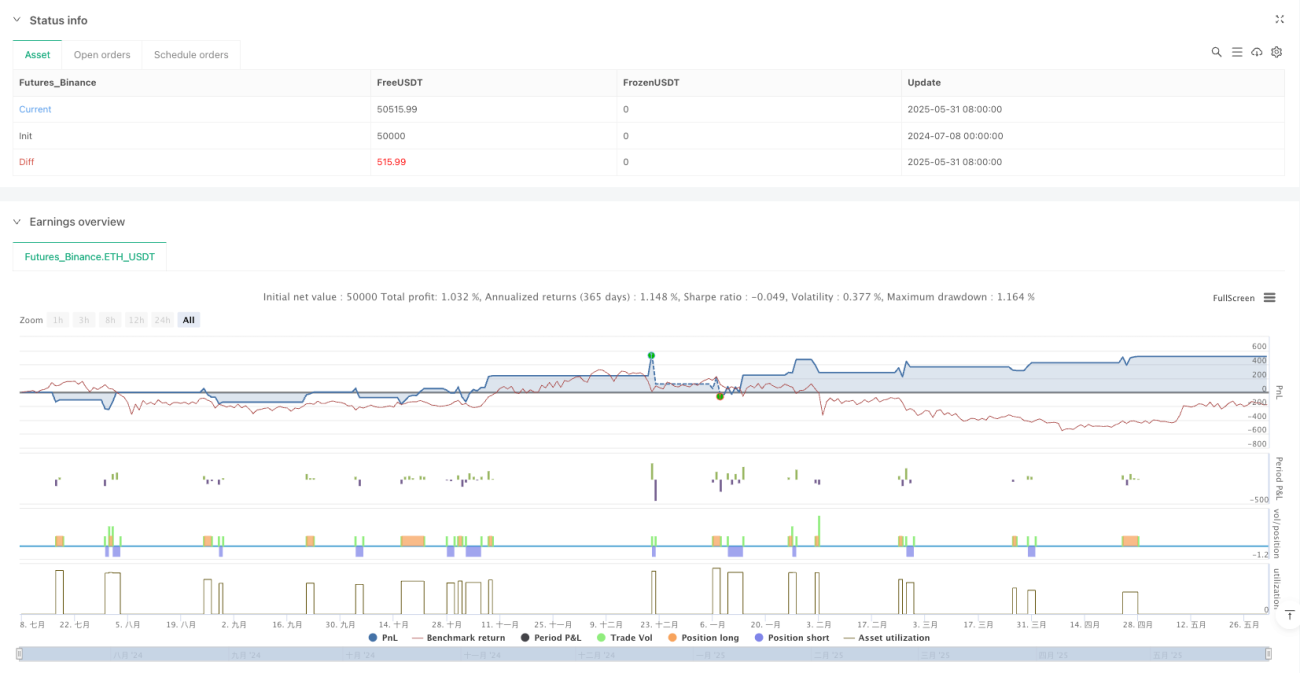

ولیمز شارک اشارے کی قیمت اور نیچے کی لائن کو عبور کرنے والی مقدار کی تجارت کی حکمت عملی ایک تکنیکی تجزیہ پر مبنی خودکار تجارتی نظام ہے جس کی بنیادی منطق یہ ہے کہ قیمتوں اور ولیمز شارک اشارے میں "نیچے کی لائن" ((Jaw) کے مابین کراس تعلقات کو استعمال کیا جائے تاکہ انٹری اور آؤٹ سگنل کی نشاندہی کی جاسکے۔ یہ حکمت عملی سادہ حرکت پذیری اوسط ((SMA) کا استعمال کرتی ہے تاکہ شارک اشارے کی تین لائنیں (نیچے کی لائن ، دانت اور ہونٹ) کی تعمیر کی جاسکے ، اور قیمت کے اوپر نیچے کی لائن کو عبور کرتے وقت زیادہ پوزیشن کھولی جائے ، اور قیمت کے نیچے کی لائن کو عبور کرتے وقت خالی پوزیشن کھولی جائے۔ اس کے ساتھ ہی ، حکمت عملی میں فیصد پر مبنی اسٹاپ نقصان اور اسٹاپ مارجن کا بھی انتظام کیا گیا ہے تاکہ خطرے کو کنٹرول کیا جاسکے اور منافع کو مقفل کیا جاسکے۔

حکمت عملی کا اصول

ولیمز سمندری مچھلی کا اشارے بل ولیمز (Bill Williams) کے ذریعہ تخلیق کردہ ایک تکنیکی اشارے ہے ، جس میں تین ہموار حرکت پذیر اوسط شامل ہیں ، جو بالترتیب سمندری مچھلی کے ماتھے (Jaw) ، دانتوں (Teeth) اور ہونٹوں (Lips) کی نمائندگی کرتے ہیں۔ اس حکمت عملی میں ، ان تینوں لائنوں کا حساب کتاب مندرجہ ذیل ہے:

- نیچے کی لکیری ((Jaw)): 13 ادوار کی سادہ حرکت پذیر اوسط ، 8 ادوار دائیں طرف

- دانتوں کی لکیریں ((Teeth): 8 ادوار کی سادہ حرکت پذیر اوسط ، 5 ادوار دائیں طرف

- ہونٹ لائن ((Lips): 5 دوروں کی سادہ حرکت پذیر اوسط ، 3 دوروں کی دائیں جانب مائل

اس حکمت عملی کے بنیادی تجارتی منطق یہ ہیں:

- خریدنے کا اشارہ: جب قیمت اوپر سے نیچے کی لکیروں کو عبور کرتی ہے تو ، نظام کثیر سگنل پیدا کرتا ہے اور پوزیشن کھولتا ہے

- فروخت سگنل: جب قیمت نیچے کی طرف سے کراس لائن کو عبور کرتی ہے تو ، سسٹم ایک خالی سگنل پیدا کرتا ہے اور پوزیشن کھولتا ہے

- رسک مینجمنٹ: اسٹاپ نقصان (ڈیفالٹ 2٪) اور اسٹاپ اسٹاپ (ڈیفالٹ 5٪) کی فیصد کی بنیاد پر داخلہ کی قیمت مقرر کریں

اس حکمت عملی کی تھیوری کی بنیاد یہ ہے کہ جب قیمت حرکت پذیر اوسط سے ٹکرا جاتی ہے تو ، یہ عام طور پر مارکیٹ کے رجحان میں تبدیلی کی نشاندہی کرتی ہے۔ خاص طور پر ، جب قیمت اوپر سے نیچے کی لکیروں کو عبور کرتی ہے تو ، یہ بڑھتی ہوئی رجحان کا آغاز ظاہر کرسکتا ہے۔ اور جب قیمت نیچے کی لکیروں کو عبور کرتی ہے تو ، یہ نیچے کی رجحان کا آغاز ظاہر کرسکتا ہے۔

اسٹریٹجک فوائد

-

سادہ اور بدیہی: حکمت عملی کے قواعد واضح ہیں ، سمجھنے اور ان پر عمل درآمد کرنا آسان ہے۔ قیمتوں اور چلتی اوسط کی کراسنگ کو سگنل کے طور پر استعمال کرنا ، تکنیکی تجزیہ کا ایک کلاسک اور بدیہی طریقہ ہے۔

-

رجحانات کی پیروی کی خصوصیات: قیمتوں اور نیچے کی لائنوں کے ساتھ کراسنگ کی پیروی کرتے ہوئے ، حکمت عملی مارکیٹ کے رجحانات میں بڑی تبدیلیوں کو پکڑنے کے قابل ہے ، جو پیش قدمی کی تجارت میں معاون ہے۔

-

موافقت پذیری: ولیمز سمندری فاریکس اشارے کی تین لائنیں مختلف دورانیہ اور انحراف کے حامل ہیں ، جس سے نظام کو مختلف ٹائم فریموں میں مارکیٹ میں اتار چڑھاؤ کا جواب دینے کی اجازت ملتی ہے۔

-

بہتر رسک مینجمنٹ: حکمت عملی میں اسٹاپ نقصان اور اسٹاپ اسٹاپ میکانزم موجود ہے ، جو فیصد کی ترتیب کے ذریعہ مختلف مارکیٹ کے حالات اور ذاتی خطرے کی ترجیحات کے مطابق ایڈجسٹ کیا جاسکتا ہے ، جس سے ہر تجارت کے خطرے کی نمائش کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

-

بصری آراء: کوڈ میں خرید و فروخت کے سگنل کے گرافک نشانات شامل ہیں ، جس سے تاجر کو حکمت عملی کے کام کرنے کا ایک بصری نظارہ دیکھنے میں مدد ملتی ہے ، جس سے اس کا پتہ لگانے اور تجزیہ کرنے میں آسانی ہوتی ہے۔

-

پیرامیٹرز ایڈجسٹ کیا جا سکتا ہےحکمت عملی: حکمت عملی صارفین کو مختلف مارکیٹ کے حالات اور ٹریڈنگ کے انداز کے مطابق حکمت عملی کو ایڈجسٹ کرنے کے لئے ماہی گیری کی لمبائی اور انحراف کے ساتھ ساتھ اسٹاپ نقصان اور اسٹاپ نقصان کی فیصد کو ایڈجسٹ کرنے کی اجازت دیتی ہے۔

اسٹریٹجک رسک

-

جعلی دراندازی کا خطرہ: افقی صفائی یا اعلی اتار چڑھاؤ والے بازاروں میں ، قیمتیں بار بار نیچے کی لائن کو عبور کرسکتی ہیں ، جس سے بہت سارے جھوٹے اشارے پیدا ہوتے ہیں ، جس سے تجارت کی لاگت میں اضافہ ہوتا ہے اور ممکنہ طور پر مسلسل نقصان ہوتا ہے۔

-

پسماندگی کا مسئلہ: چونکہ ایک حرکت پذیر اوسط استعمال کیا جاتا ہے اور اس میں ایک انحراف کی ترتیب موجود ہے ، حکمت عملی سگنل کی پیداوار میں کچھ تاخیر کا شکار ہے ، اور اس سے بہترین داخلے کے نقطہ نظر سے محروم ہوسکتا ہے یا جب رجحان ختم ہوجاتا ہے تو سگنل پیدا ہوتا ہے۔

-

مارکیٹ میں لچک کی حدودیہ حکمت عملی مضبوط رجحانات کے بازاروں میں اچھی کارکردگی کا مظاہرہ کرتی ہے ، لیکن یہ ہلکی مارکیٹوں یا تیزی سے بدلتے ہوئے مارکیٹ کے ماحول میں خراب کارکردگی کا مظاہرہ کرسکتی ہے۔

-

فکسڈ سٹاپ نقصان کی روک تھام کی حدوداسٹاپ اور اسٹاپ کا استعمال کرتے ہوئے ایک مقررہ فیصد تمام مارکیٹ کے حالات کے لئے موزوں نہیں ہوسکتا ہے ، اور زیادہ اتار چڑھاؤ والی مارکیٹوں میں ، اسٹاپ بہت زیادہ تنگ ہوسکتا ہے۔ اور کم اتار چڑھاؤ والی مارکیٹوں میں ، اسٹاپ بہت زیادہ نرمی کا شکار ہوسکتا ہے۔

-

پیرامیٹرز کو بہتر بنانے کا جال: حکمت عملی کے پیرامیٹرز کو زیادہ سے زیادہ بہتر بنانا ممکنہ طور پر اوور فٹ ہونے کا سبب بن سکتا ہے ، جس سے حکمت عملی تاریخی اعداد و شمار پر اچھی کارکردگی کا مظاہرہ کرتی ہے ، لیکن مستقبل کے حقیقی اعداد و شمار میں خراب کارکردگی کا مظاہرہ کرتی ہے۔

حل:

- دوسرے اشارے کے ساتھ مل کر سگنل فلٹرنگ پر غور کریں ، تاکہ جعلی توڑ کو کم کیا جاسکے

- مارکیٹ میں اتار چڑھاؤ کی شرح کے مطابق متحرک طور پر ایڈجسٹ کرنے کے لئے ایک انکولی سٹاپ نقصان روکنے کا طریقہ کار استعمال کریں

- مارکیٹ کے مختلف حالات میں کارکردگی کا باقاعدگی سے جائزہ لینے اور اس کی حکمت عملی کا جائزہ لینا

- فنڈ مینجمنٹ کی حکمت عملی کو نافذ کریں اور ہر تجارت کے لئے خطرے کی نالی کو کنٹرول کریں

حکمت عملی کی اصلاح کی سمت

-

سگنل کی توثیق کا طریقہ کار: سگنل کی تصدیق کے لئے سمندری مچھلی کے اشارے ((دانت اور لب) کے ساتھ مل کر دیگر لائنوں پر غور کیا جاسکتا ہے۔ مثال کے طور پر ، کثیر سگنل صرف اس وقت پیدا ہوتا ہے جب قیمت نیچے کی طرف سے گھس جاتی ہے اور نیچے کی لائن دانتوں کی لائن اور لب لائن کے اوپر ہوتی ہے۔ اس سے جعلی سگنل کو کم کیا جاسکتا ہے اور حکمت عملی کی استحکام کو بہتر بنایا جاسکتا ہے۔

-

متحرک سٹاپ نقصان سٹاپ: مارکیٹ میں اتار چڑھاؤ کی شرح (جیسے اے ٹی آر اشارے) کی بنیاد پر اسٹاپ نقصان اور اسٹاپ کی سطح کا تعین کریں ، نہ کہ ایک مقررہ فیصد کا استعمال کریں۔ اس سے خطرے کے انتظام کو موجودہ مارکیٹ کے ماحول کے مطابق بنایا جاسکتا ہے ، جب اتار چڑھاؤ زیادہ ہوتا ہے تو زیادہ نرمی سے روکنے کا تعین کیا جاتا ہے ، اور جب اتار چڑھاؤ کم ہوتا ہے تو زیادہ سخت رکاوٹ کا تعین کیا جاتا ہے۔

-

رجحان فلٹر: اضافی ٹرینڈ فلٹرنگ میکانزم متعارف کروائیں ، جیسے لمبی مدت والی حرکت پذیر اوسط یا ADX اشارے ، صرف اہم رجحانات کی سمت میں تجارت کریں۔ مثال کے طور پر ، صرف 200 دن کی حرکت پذیر اوسط اوپر کی طرف زیادہ کریں ، نیچے کی طرف خالی کریں۔

-

پوزیشن مینجمنٹ کی اصلاح: خطرے پر مبنی پوزیشن مینجمنٹ کا نفاذ ، ہر تجارت کی پوزیشن کا سائز موجودہ مارکیٹ میں اتار چڑھاؤ اور اکاؤنٹ کی خطرے کی برداشت کی صلاحیت کے مطابق ایڈجسٹ کیا جاتا ہے ، نہ کہ پوزیشنوں کو فکس کیا جاتا ہے۔

-

وقت کا فلٹر: وقت کے فلٹرز کو شامل کرنے پر غور کریں اور مارکیٹ کے کھلنے، بند ہونے یا اہم پریس ریلیز کے دوران تجارت سے گریز کریں، جو عام طور پر بڑے اور غیر مستحکم ہوتے ہیں۔

-

خارج ہونے کی حکمت عملی میں تنوع: نیچے کی لائن کراسنگ پر مبنی نکلنے کے سگنل کے علاوہ ، مختلف مارکیٹ کے حالات میں زیادہ لچکدار ہونے کے لئے ٹریکنگ اسٹاپ نقصان یا دیگر تکنیکی اشارے پر مبنی نکلنے کی شرائط کو شامل کرنے پر غور کیا جاسکتا ہے۔

-

کنٹرول کو ہٹانا: حکمت عملی پر مبنی واپسی پر مبنی ٹریڈنگ روکنے کا طریقہ شامل کریں ، جب حکمت عملی میں مسلسل نقصانات کسی خاص حد تک پہنچ جاتے ہیں تو ، رقم کی حفاظت کے لئے تجارت کو کچھ وقت کے لئے روک دیں یا پوزیشن کو کم کریں۔

ان اصلاحات کا بنیادی مقصد حکمت عملی کی استحکام اور موافقت کو بہتر بنانا ہے ، جعلی سگنل کو کم کرنا ، رسک مینجمنٹ کو بہتر بنانا ، اور حکمت عملی کو مختلف مارکیٹ کے حالات میں نسبتا stable مستحکم کارکردگی کا مظاہرہ کرنے کے قابل بنانا ہے۔

خلاصہ کریں۔

ولیمز کینچی اشارے کی قیمت اور نیچے کی لائن کو کراس کرنے والی مقداری تجارت کی حکمت عملی ایک تکنیکی تجزیہ پر مبنی رجحان کی پیروی کا نظام ہے ، جس میں قیمت اور کینچی اشارے کے نیچے کی لائن کے کراس کو پکڑ کر تجارتی سگنل پیدا کیے جاتے ہیں۔ اس حکمت عملی میں قواعد کی سادگی ، بدیہی اور آسان فہم کے فوائد ہیں ، جبکہ اس میں ایک خطرہ مینجمنٹ میکانزم بھی ہے جو رجحان کی پیروی کے لئے ایک بنیادی فریم ورک کے طور پر موزوں ہے۔

تاہم ، اس حکمت عملی میں بھی حدود ہیں ، جیسے جھوٹے توڑنے کا خطرہ ، سگنل کی تاخیر۔ حکمت عملی کی استحکام اور موافقت کو بہتر بنانے کے لئے ، سگنل کی تصدیق کے طریقہ کار ، متحرک اسٹاپ نقصانات ، رجحان فلٹرز جیسے اصلاحاتی اقدامات کو شامل کرنے پر غور کیا جاسکتا ہے۔ مختلف مارکیٹ کے حالات کے چیلنجوں کا مقابلہ کرنے کے لئے بہتر پوزیشن مینجمنٹ اور واپسی کنٹرول کے طریقہ کار کو بھی نافذ کیا جاسکتا ہے۔

مجموعی طور پر ، یہ ایک ٹھوس نظریاتی بنیاد کے ساتھ ایک مقداری تجارت کی حکمت عملی ہے ، جو زیادہ پیچیدہ تجارتی نظام کی تعمیر کے لئے موزوں ہے۔ معقول پیرامیٹرز کی اصلاح اور حکمت عملی میں بہتری کے ذریعہ ، مختلف مارکیٹ کے ماحول میں مستحکم آمدنی حاصل کرنے کی صلاحیت ہے۔ تجربہ کار تاجروں کے لئے ، یہ دوسرے تکنیکی اشارے اور تجزیاتی طریقوں کے ساتھ مل کر استعمال کیا جاسکتا ہے ، تاکہ ایک زیادہ جامع تجارتی نظام تشکیل دیا جاسکے۔

- 1