اتار چڑھاؤ کے فرق کے معیاری انحراف کی موونگ ایوریج کراس اوور مقداری حکمت عملی

حکمت عملی کا خلاصہ

وولیٹیلیٹی ڈیوی ایشن معیاری انحراف موونگ ایوریج کراس مقداری حکمت عملی ایک جدید تجارتی نظام ہے جو روایتی قیمت کے تجزیے سے آگے بڑھ کر بازار کی اتار چڑھاؤ کی دوسری درجے کی متحرک خصوصیات کا براہ راست تجزیہ کرتا ہے۔ یہ حکمت عملی اس بنیادی تصور پر مبنی ہے کہ سب سے مضبوط تجارتی سگنل نہ صرف قیمت سے بلکہ خود اتار چڑھاؤ کے رویے کے نمونوں سے آتے ہیں۔ اتار چڑھاؤ کی شرح تبدیلی، رفتار اور ساخت کا تجزیہ کرکے، یہ حکمت عملی بازار کے پھیلاؤ اور سکڑاؤ کے چکروں کی شناخت کر سکتی ہے، جس سے بڑی مارکیٹ کی نقل و حرکت کی پیشن گوئی میں ایک منفرد برتری حاصل ہوتی ہے۔

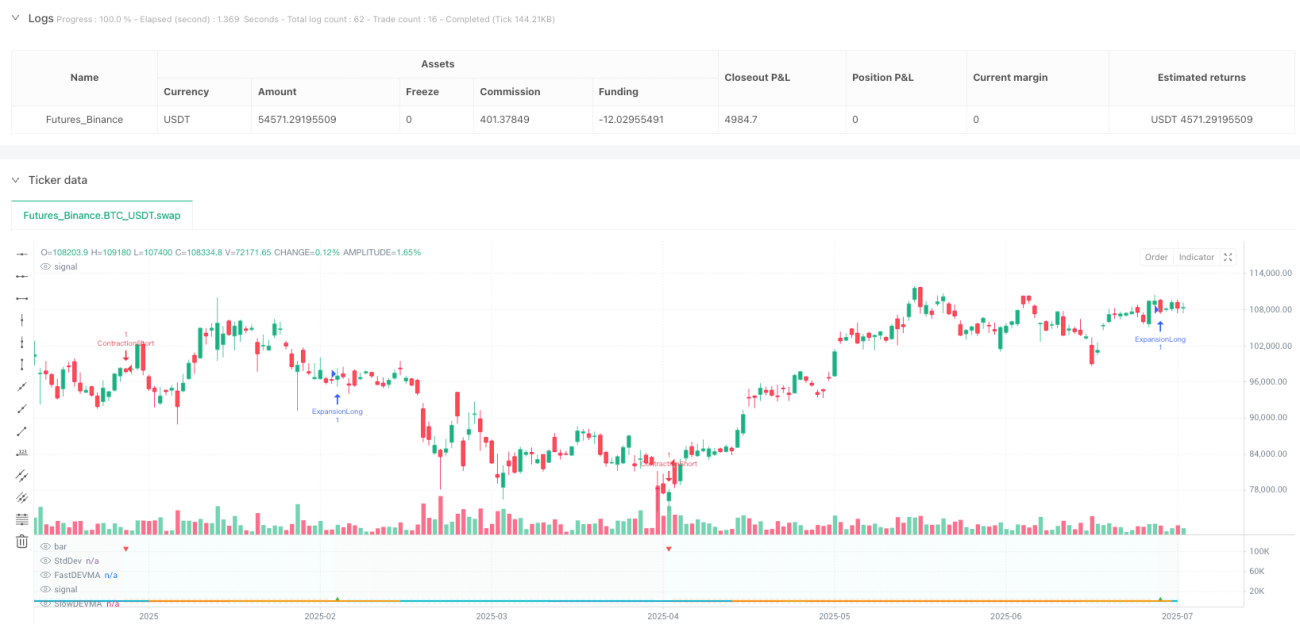

حکمت عملی کا مرکز VoVix انڈیکیٹر ہے، جو ATR (True Range Average) پر مبنی ایک معیاری انڈیکیٹر ہے اور اتار چڑھاؤ کی تیزی یا سستی کی پیمائش کرتا ہے۔ نظام دو DEVMA (اتار چڑھاؤ ڈیوی ایشن موونگ ایوریج) کے درمیان تعلق کا تجزیہ کرکے بازار کی حالت کا تعین کرتا ہے اور جب یہ اوسطیں آپس میں کراس ہوتی ہیں تو تجارتی سگنل پیدا کرتا ہے۔ یہ طریقہ تاجروں کو بازار کی حالت میں تبدیلیوں کی پیشن گوئی کرنے کے قابل بناتا ہے، نہ کہ صرف قیمت کی نقل و حرکت کے پیچھے چلنا۔

حکمت عملی کا اصول

وولیٹیلیٹی ڈیوی ایشن معیاری انحراف موونگ ایوریج کراس مقداری حکمت عملی ایک سیریز درست ریاضیاتی حسابات پر مبنی ہے جو بازار کے اتار چڑھاؤ کی دوسری درجے کی خصوصیات کو گرفت میں لینے کے لیے ڈیزائن کیے گئے ہیں۔ اس کے بنیادی اصول درج ذیل ہیں:

-

VoVix اسکور کا حساب: حکمت عملی پہلے VoVix اسکور کا حساب لگاتی ہے، جو اتار چڑھاؤ کے زور کا ایک معیاری پیمانہ ہے۔

- ریاضیاتی فارمولا: VoVix اسکور = (ATR(تیز) - ATR(سست)) / (StDev(ATR(تیز)) + ε)

- جب تیز ATR سست ATR سے نمایاں طور پر زیادہ ہو تو یہ ظاہر کرتا ہے کہ اتار چڑھاؤ تیزی سے بڑھ رہا ہے اور بازار "پھیل رہا" ہے۔

- جب تیز ATR سست ATR سے کم ہو تو یہ ظاہر کرتا ہے کہ اتار چڑھاؤ کم ہو رہا ہے اور بازار "سکڑ رہا" ہے۔

-

ڈیوی ایشن تجزیہ (DEV): حکمت عملی خود VoVix اسکور کے معیاری انحراف کا حساب لگاتی ہے، جو بازار کے اتار چڑھاؤ کی حرکیات کی بے ترتیبی یا استحکام کی پیمائش کرتا ہے۔

- ریاضیاتی فارمولا: DEV = StDev(VoVix اسکور, پیچھے مڑ کر دیکھنے کی مدت)

- زیادہ DEV قدر ظاہر کرتی ہے کہ اتار چڑھاؤ کا زور غیر مستحکم اور غیر متوقع ہے۔

- کم DEV قدر ظاہر کرتی ہے کہ اتار چڑھاؤ میں تبدیلی ہموار اور سمت دار ہے۔

-

DEVMA کراس: یہ بنیادی سگنل جنریٹر ہے۔ حکمت عملی DEV قدر کی دو موونگ ایوریجز کا حساب لگاتی ہے اور جب یہ دو لائنیں آپس میں کراس ہوتی ہیں تو تجارتی سگنل پیدا کرتی ہیں۔

- ریاضیاتی فارمولا: fastDEVMA = SMA(DEV, تیز مدت)، slowDEVMA = SMA(DEV, سست مدت)

- تیزی کا کراس (fastDEVMA > slowDEVMA): ظاہر کرتا ہے کہ قلیل مدتی اتار چڑھاؤ کی بے ترتیبی طویل مدتی پیمائش کے مقابلے میں بڑھ رہی ہے، جو عام طور پر بازار میں نمایاں پھیلاؤ کی پیش گوئی کرتا ہے۔

- مندی کا کراس (fastDEVMA < slowDEVMA): ظاہر کرتا ہے کہ قلیل مدتی اتار چڑھاؤ کی بے ترتیبی کم ہو رہی ہے، بازار مستحکم یا سکڑ رہا ہے۔

-

خود موافق عمل درآمد کا طریقہ کار: نظام میں ذہین نقصان روکنے، منافع بند کرنے اور پیچھا کرنے والے نقصان روکنے کے طریقہ کار شامل ہیں، یہ سب ATR اقدار پر مبنی متحرک طور پر ایڈجسٹ ہوتے ہیں، جس سے وہ موجودہ بازار کے اتار چڑھاؤ کے مطابق ڈھل سکتے ہیں۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، درج ذیل حکمت عملی کے فوائد کا خلاصہ کیا جا سکتا ہے:

-

پیشن گوئی، رد عمل نہیں: روایتی انڈیکیٹرز کے برعکس، یہ حکمت عملی صرف قیمت کی تبدیلیوں پر رد عمل ظاہر نہیں کرتی بلکہ بازار کی حالت میں تبدیلیوں کی پیشن گوئی کر سکتی ہے، تاجروں کو پہلے سے حملہ کرنے کا فائدہ دیتی ہے۔

-

اعلیٰ موافقت: ATR پر مبنی خارج ہونے والے نکات کے استعمال سے، حکمت عملی مختلف مارکیٹ ماحول کے اتار چڑھاؤ کے مطابق خود بخود ڈھل جاتی ہے، جس سے دستی پیرامیٹر ایڈجسٹمنٹ کی ضرورت نہیں پڑتی۔

-

بازار کی حالت کی شناخت: حکمت عملی واضح طور پر پھیلاؤ اور سکڑاؤ کی دو بازار کی حالتوں میں فرق کر سکتی ہے، جس سے تاجر موجودہ مارکیٹ ماحول کے مطابق اپنی تجارتی حکمت عملیوں کو ایڈجسٹ کر سکتے ہیں۔

-

مکمل رسک مینجمنٹ: ذہین نقصان روکنے، متحرک منافع بند کرنے اور پیچھا کرنے والے نقصان روکنے کے طریقہ کار کے نفاذ سے، حکمت عملی سازگار حرکتوں کو پکڑتے ہوئے مؤثر طریقے سے خطرے پر قابو رکھتی ہے۔

-

بھرپور بصری فیڈ بیک: حکمت عملی ایک بدیہی بصری انٹرفیس فراہم کرتی ہے، جس میں بہاؤ لائنیں، راستے کے خانے اور فنکشنل افقی لائنیں شامل ہیں، جو تاجروں کو بازار کی حالت اور سگنل کی طاقت کو بہتر طور پر سمجھنے میں مدد دیتی ہیں۔

-

متعدد ٹائم فریموں میں موافقت: حکمت عملی کا ڈیزائن اسے مختلف ٹائم فریموں پر مؤثر طریقے سے کام کرنے کے قابل بناتا ہے، قلیل مدتی سے لے کر طویل مدتی تجارت تک۔

-

زیادہ جیتنے کی صلاحیت: بیک ٹیسٹ کے نتائج کے مطابق، یہ حکمت عملی مخصوص شرائط میں 84.09% تک جیتنے کی شرح اور 2.663 کا منافع بخش عنصر دکھاتی ہے، جو ظاہر کرتی ہے کہ اس میں مختلف مارکیٹ حالات میں اچھی کارکردگی دکھانے کی صلاحیت ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کے نمایاں فوائد کے باوجود، کچھ ممکنہ خطرات اور حدود بھی ہیں:

-

پیرامیٹر پر انحصار: حکمت عملی کی تاثیر بڑی حد تک DEVMA پیرامیٹرز کی درست ترتیب پر منحصر ہے، مختلف مارکیٹوں کو بہترین نتائج حاصل کرنے کے لیے مختلف پیرامیٹر سیٹنگز کی ضرورت پڑ سکتی ہے۔

-

سگنل کی فریکوئنسی غیر مستحکم: بعض مارکیٹ حالات میں، حکمت عملی بہت زیادہ یا بہت کم تجارتی سگنل پیدا کر سکتی ہے، جس سے مجموعی کارکردگی اور تجارتی تعدد متاثر ہو سکتا ہے۔

-

ڈرا ڈاؤن کا خطرہ: اگرچہ حکمت عملی میں رسک مینجمنٹ کے اقدامات نافذ کیے گئے ہیں، لیکن انتہائی مارکیٹ حالات میں، جیسے اچانک زیادہ اتار چڑھاؤ یا فلیش کریش واقعات، اسے نمایاں ڈرا ڈاؤن کا سامنا کرنا پڑ سکتا ہے۔

-

حد سے زیادہ بہتر بنانے کا خطرہ: اس حکمت عملی میں متعدد ایڈجسٹ ایبل پیرامیٹرز ہیں، جس کی وجہ سے حد سے زیادہ بہتر بنانے کا خطرہ موجود ہے، جس کے نتیجے میں بیک ٹیسٹ کی کارکردگی اچھی ہو سکتی ہے لیکن حقیقی تجارت میں کارکردگی خراب ہو سکتی ہے۔

-

حساب کی پیچیدگی: حکمت عملی میں حسابات کی کئی سطحیں شامل ہیں، جو ابتدائی افراد کے لیے سمجھنا اور تبدیل کرنا مشکل ہو سکتا ہے، جس سے غلط ترتیب کا خطرہ بڑھ جاتا ہے۔

-

تاریخی کارکردگی پر مبنی توقعات: حکمت عملی کی زیادہ جیتنے کی شرح مخصوص تاریخی دورانیے کے بیک ٹیسٹ پر مبنی ہے، یہ ضمانت نہیں دیتی کہ مستقبل میں بھی اسی طرح کی کارکردگی ہوگی۔

-

ٹائم فریم کی خصوصیت: کچھ پیرامیٹر سیٹنگز مخصوص ٹائم فریم پر اچھی کارکردگی دکھا سکتی ہیں، لیکن دوسرے ٹائم فریموں پر خراب کارکردگی دکھا سکتی ہیں، جس کے لیے مختلف ٹائم فریموں کے لیے اصلاح کی ضرورت ہوتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، درج ذیل ممکنہ بہتری کے راستے متعین کیے جا سکتے ہیں:

-

متحرک پیرامیٹر ایڈجسٹمنٹ: خودکار پیرامیٹر آپٹیمائزیشن میکانزم کا نفاذ، تاکہ حکمت عملی مختلف مارکیٹ سائیکل اور حالات کے مطابق DEVMA کی لمبائی اور دیگر اہم پیرامیٹرز کو خود بخود ایڈجسٹ کر سکے۔ اس سے حکمت عملی کی موافقت بہتر ہوگی اور دستی اصلاح کی ضرورت کم ہوگی۔

-

مشین لرننگ کا انضمام: سگنل کے معیار یا بازار کی حالت کی پیشن گوئی کرنے کے لیے مشین لرننگ الگورتھم متعارف کروانا، جس سے حکمت عملی کی پیشن گوئی کی صلاحیت بڑھے گی۔ تاریخی ڈیٹا پر ماڈلز کی تربیت کرکے، ممکنہ اعلیٰ امکان والے تجارتی مواقع کی زیادہ درست شناخت کی جا سکتی ہے۔

-

کثیر عوامل سے تصدیق: DEVMA کراس سگنلز کی تصدیق کے لیے معاون انڈیکیٹرز یا شرائط شامل کرنا، جھوٹے سگنلز کو کم کرنا اور سگنل کے معیار کو بہتر بنانا۔ مثال کے طور پر، سگنل کی تصدیق کے لیے رجحان کی طاقت کے انڈیکیٹرز یا قیمت کے نمونوں کی شناخت کو شامل کیا جا سکتا ہے۔

-

اتار چڑھاؤ کے ذرائع کو متنوع بنانا: ATR کے بجائے اتار چڑھاؤ کے مختلف حسابی طریقوں (جیسے پارکنسن وولیٹیلیٹی، گارمن کلاس وولیٹیلیٹی) کو آزمایا جا سکتا ہے، جو بعض مارکیٹ حالات میں بہتر نتائج دے سکتے ہیں۔

-

وقت کے فلٹر کو بہتر بنانا: موجودہ تجارتی سیشن مینجمنٹ سسٹم کو بہتر بنانا، زیادہ پیچیدہ وقت کے فلٹرز شامل کرنا، جیسے صرف مخصوص مارکیٹ حالات میں مخصوص اوقات میں تجارت کرنا، غیر موثر اوقات سے بچنا۔

-

پوزیشن مینجمنٹ کی اصلاح: ایک زیادہ جدید پوزیشن مینجمنٹ سسٹم کا نفاذ، جو سگنل کی طاقت، بازار کی حالت اور اتار چڑھاؤ کی سطح کے مطابق تجارتی حجم کو متحرک طور پر ایڈجسٹ کرے۔

-

ترتیب وار سگنل تجزیہ: مسلسل سگنلز کے تجزیے کی صلاحیت شامل کرنا، اعلیٰ معیار کے سگنلز کے ترتیب وار نمونوں کی شناخت کرنا، جو تجارتی فیصلوں کی درستگی کو مزید بہتر بنائے گا۔

-

کثیر ٹائم فریم تجزیہ: کثیر ٹائم فریم تجزیہ کو مربوط کرنا، اس بات کو یقینی بنانا کہ تجارتی سگنل بڑے ٹائم فریم کی مارکیٹ سمت کے مطابق ہوں، مخالف رجحان کی تجارت کے امکان کو کم کرنا۔

خلاصہ

وولیٹیلیٹی ڈیوی ایشن معیاری انحراف موونگ ایوریج کراس مقداری حکمت عملی ایک جدید اور جامع تجارتی نظام ہے جو صرف قیمت کی تبدیلیوں پر توجہ دینے کے بجائے اتار چڑھاؤ کی دوسری درجے کی متحرک خصوصیات کا تجزیہ کرکے منفرد مارکیٹ بصیرت فراہم کرتا ہے۔ یہ حکمت عملی بازار کے پھیلاؤ اور سکڑاؤ کے چکروں کی شناخت کر سکتی ہے، جس سے تاجر بازار کی حالت میں تبدیلی سے پہلے تیار ہو سکتے ہیں۔

معیاری اتار چڑھاؤ کے حساب کتاب اور موونگ ایوریج کراس تکنیک کے استعمال سے، حکمت عملی ایک مضبوط اور قابل موافق تجارتی فریم ورک تشکیل دیتی ہے۔ مربوط رسک مینجمنٹ سسٹم، جس میں ATR پر مبنی نقصان روکنے، منافع بند کرنے اور پیچھا کرنے والے نقصان روکنے کے طریقہ کار شامل ہیں، اسے ایک مکمل تجارتی حل بناتا ہے۔

اگرچہ یہ حکمت عملی بیک ٹیسٹ میں اچھی کارکردگی دکھاتی ہے، لیکن تاجروں کو آگاہ ہونا چاہیے کہ کسی بھی تجارتی نظام میں موروثی خطرات ہوتے ہیں، خاص طور پر انتہائی مارکیٹ حالات میں۔ حقیقی تجارت سے پہلے کافی بیک ٹیسٹ اور فارورڈ ٹیسٹ کرنے کی سفارش کی جاتی ہے تاکہ مختلف مارکیٹ حالات میں حکمت عملی کی کارکردگی کی تصدیق ہو سکے۔

تجویز کردہ بہتری کے اقدامات، خاص طور پر متحرک پیرامیٹر ایڈجسٹمنٹ اور کثیر عوامل سے تصدیق، کو لاگو کرکے، تاجر حکمت عملی کی کارکردگی اور موافقت کو مزید بڑھا سکتے ہیں، جس سے ایک زیادہ مضبوط اور مؤثر تجارتی نظام تشکیل دیا جا سکتا ہے۔

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1