خلاصہ

Quantum Harmonic Dynamic Support Breakout Strategy ایک جدید تجارتی نظام ہے جو Quantum Harmonic Moving Average (SHMA) اور متحرک سپورٹ لیولز کو یکجا کرتا ہے۔ یہ حکمت عملی بنیادی طور پر قیمت کے اہم سپورٹ لیولز سے بریک آؤٹ ہونے پر توجہ مرکوز کرتی ہے، اور خصوصی SHMA انڈیکیٹر کے ذریعے خارج ہونے کے وقت کو بہتر بناتی ہے۔ یہ طریقہ نہ صرف تکنیکی تجزیہ میں سپورٹ بریک آؤٹ کے تصور کو استعمال کرتا ہے، بلکہ کوانٹم کمپیوٹنگ کے اصولوں کو بھی شامل کرتا ہے، اور ہارمونک فیڈ بیک میکانزم کے ذریعے فیصلہ سازی کے معیار کو بڑھاتا ہے۔ یہ حکمت عملی صرف اوپر والی حرکت (Uptrend) کو پکڑنے پر مرکوز ہے، اور خالصتاً لانگ پوزیشن (Long-only) کی حکمت عملی ہے، جو بڑھتی ہوئی یا اتار چڑھاؤ والی مارکیٹوں میں استعمال کے لیے موزوں ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول دو اہم اجزاء پر مبنی ہے: متحرک سپورٹ کی شناخت اور Quantum Harmonic Moving Average (SHMA)۔

سب سے پہلے، حکمت عملی متحرک سپورٹ شناختی میکانزم کا استعمال کرتی ہے، جو حالیہ Pivot Low پوائنٹس کو تلاش کرکے سپورٹ لیول کا تعین کرتی ہے۔ خاص طور پر، یہ ta.pivotlow فنکشن کا استعمال کرتی ہے، جس میں بائیں اور دائیں جانب کینڈلز کی تعداد (پہلے سے طے شدہ ہر طرف 5) ترتیب دے کر سپورٹ لیول کی شناخت کی جاتی ہے۔ جب قیمت نیچے سے اس سپورٹ لیول کو عبور کرتی ہے، تو سسٹم لانگ سگنل کو متحرک کرتا ہے۔

دوم، حکمت عملی جدید Quantum Harmonic Moving Average (SHMA) کو فلٹر اور خارج ہونے کے آلے کے طور پر استعمال کرتی ہے۔ SHMA Harmonic Average (HMA) کی بنیاد پر کوانٹم ویو فنکشن (psi) کو شامل کرتی ہے تاکہ قیمت کی معمولی اتار چڑھاؤ کو پکڑا جا سکے۔ SHMA کے حساب کتاب میں تین مراحل ہیں:

- ہارمونک اوسط (HMA) کا حساب لگانا، جو قیمت کے معکوس کا وزنی اوسط ہے۔

- کوانٹم ویو فنکشن (psi) کا حساب لگانا، جس میں سائن فنکشن استعمال کرتے ہوئے قیمت اور بنیادی HMA کے درمیان کوانٹم اوسلیشن کو نقل کیا جاتا ہے۔

- انرجی لیول کا حساب لگانا، جس میں ویو فنکشن کو ایکسپونینشل موونگ ایوریج (EMA) سے ہموار کیا جاتا ہے۔

- حتمی SHMA ویلیو بنیادی HMA کے علاوہ الفا پیرامیٹر کے ذریعے ایڈجسٹ کردہ انرجی تصحیح کی اصطلاح ہے۔

داخلے کی شرط واضح ہے: جب بند ہونے والی قیمت (Close) اوپر سے سپورٹ لائن کو عبور کرتی ہے، تو لانگ سگنل متحرک ہوتا ہے۔ جبکہ خارج ہونے کے تین حالات ہیں:

- جب قیمت اسٹاپ لاس (Stop Loss) کی سطح کو چھو لے تو فوری طور پر خارج ہو جائیں۔

- جب قیمت ٹیک پروفٹ (Take Profit) کی سطح تک پہنچ جائے تو، فوری طور پر خارج ہو سکتے ہیں یا SHMA کراس کی تصدیق کا انتظار کر سکتے ہیں (ترتیب کے قابل)۔

- اگر SHMA کی تصدیق کا انتخاب کیا جائے، تو قیمت SHMA لائن سے نیچے آنے پر خارج ہوں۔

پوری حکمت عملی صارف کے ترتیب کردہ پیرامیٹرز کے ذریعے لچکدار طریقے سے ایڈجسٹ کی جا سکتی ہے، جس میں سپورٹ کا پتہ لگانے کے پیرامیٹرز، ٹیک پروفٹ اور اسٹاپ لاس کی سطحیں، SHMA کی لمبائی اور کوانٹم الفا ویلیو شامل ہیں۔

حکمت عملی کے فوائد

- متحرک طور پر مارکیٹ کے مطابق ڈھلنا: متحرک سپورٹ کی شناخت کا استعمال، مقررہ سطحوں کے بجائے، حکمت عملی کو مختلف مارکیٹ ماحول اور قیمت کے ڈھانچے کی تبدیلیوں کے مطابق ڈھلنے کے قابل بناتا ہے۔

- کوانٹم ہارمونک آپٹیمائزیشن: SHMA انڈیکیٹر کوانٹم ہارمونک اصولوں کو متعارف کروا کر ان معمولی قیمت کی اتار چڑھاؤ کو پکڑتا ہے جو روایتی موونگ ایوریجز نظر انداز کر سکتی ہیں، اور اس طرح سگنل کے معیار کو بہتر بناتا ہے۔

- لچکدار خارج ہونے کا طریقہ کار: حکمت عملی خارج ہونے کے متعدد اختیارات فراہم کرتی ہے، جس میں ٹیک پروفٹ پر براہ راست خارج ہونا یا SHMA کراس سگنل کے ذریعے رجحان کے الٹنے کی تصدیق کا انتظار کرنا شامل ہے، جو حکمت عملی کی موافقت کو بڑھاتا ہے۔

- مکمل طور پر حسب مرضی: تمام اہم پیرامیٹرز کو صارف کے ان پٹ کے ذریعے ایڈجسٹ کیا جا سکتا ہے، بشمول سپورٹ کی شناخت کی حساسیت، رسک/ریوارڈ کا تناسب اور SHMA کی خصوصیات، جس سے تاجر اپنے ذاتی رسک رواداری اور مارکیٹ کی حالتوں کے مطابق بہتر بنا سکتا ہے۔

- اصلیت: یہ انڈیکیٹرز کا سادہ مجموعہ نہیں ہے، بلکہ تکنیکی تجزیے میں کوانٹم اصولوں کو لاگو کرنے کا ایک جدید طریقہ ہے، جو تجارتی فیصلوں کے لیے ایک نیا نقطہ نظر فراہم کرتا ہے۔

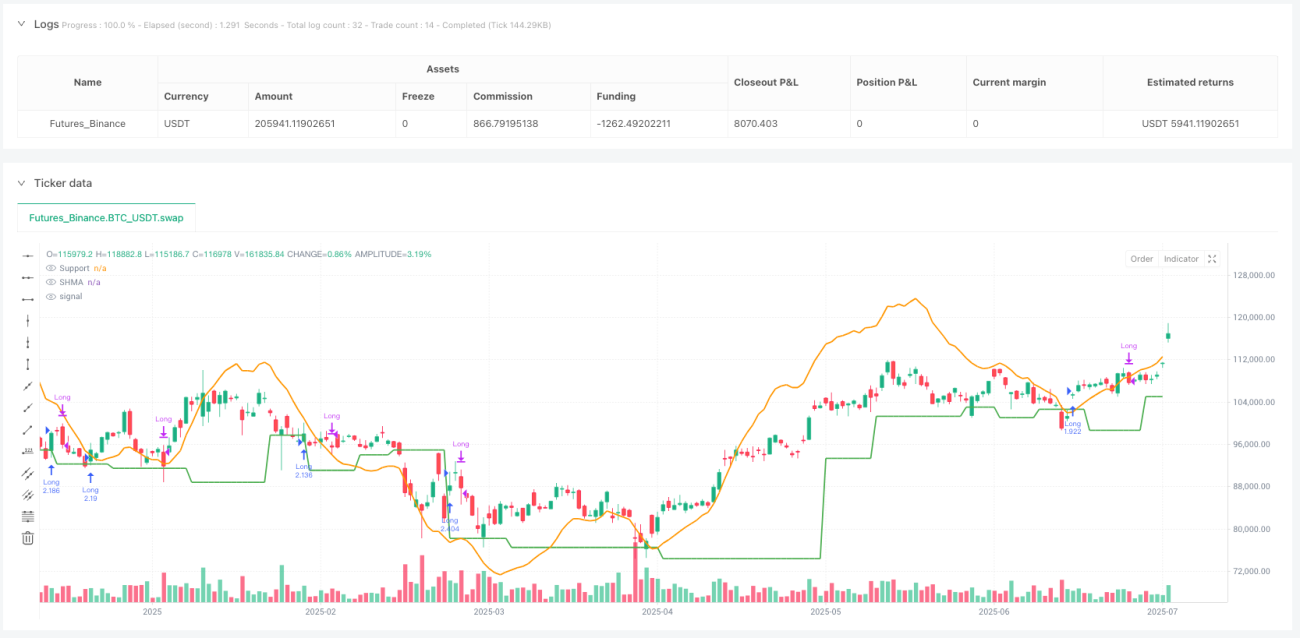

- واضح بصری نمائش: حکمت عملی چارٹ پر سپورٹ لائن اور SHMA لائن کھینچتی ہے، جس سے تاجر داخلے اور خارج ہونے کے سگنلز کو بدیہی طور پر سمجھ سکتا ہے۔

حکمت عملی کے خطرات

- جعلی بریک آؤٹ کا خطرہ: متحرک سپورٹ بریک آؤٹ جعلی سگنل پیدا کر سکتا ہے، خاص طور پر زیادہ اتار چڑھاؤ والی مارکیٹوں میں۔ حل یہ ہے کہ تصدیق کے لیے اضافی انڈیکیٹرز شامل کیے جائیں یا سپورٹ کا پتہ لگانے کے پیرامیٹرز (دائیں بائیں کینڈلز کی تعداد بڑھا کر) کو ایڈجسٹ کیا جائے تاکہ شور کم ہو۔

- پیرامیٹرز کی حساسیت: SHMA کے الفا پیرامیٹر اور لمبائی کا نتیجے پر نمایاں اثر پڑتا ہے، اور غلط ترتیب اوور فٹنگ یا سگنل میں تاخیر کا سبب بن سکتی ہے۔ مشورہ ہے کہ مختلف مارکیٹ حالات کے لیے تاریخی بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کو بہتر بنایا جائے۔

- یک طرفہ حکمت عملی کی حد: چونکہ یہ خالصتاً لانگ حکمت عملی ہے، اس لیے نیچے کی طرف رجحان والی مارکیٹ میں کارکردگی کمزور ہو سکتی ہے۔ اس میں رجحان کا فلٹر یا مارکیٹ کی حالت کی شناخت کا طریقہ کار شامل کیا جا سکتا ہے تاکہ حکمت عملی صرف سازگار ماحول میں متحرک ہو۔

- اسٹاپ لاس متحرک ہونے کا خطرہ: اگر اسٹاپ لاس بہت تنگ رکھا جائے تو یہ عام مارکیٹ کے اتار چڑھاؤ میں متحرک ہو سکتا ہے۔ اس لیے ہدف مارکیٹ کی اتار چڑھاؤ کی خصوصیات کے مطابق احتیاط سے اسٹاپ لاس کی سطح مقرر کریں۔

- کوانٹم ماڈل کی پیچیدگی: کوانٹم ہارمونک ماڈل حکمت عملی کی پیچیدگی کو بڑھاتا ہے، جس سے اس کا رویہ کم بدیہی ہو سکتا ہے اور پیرامیٹر ٹیوننگ مشکل ہو جاتی ہے۔ نئے تاجروں کو SHMA کے کام کرنے کے طریقے کو سمجھنے میں وقت گزارنا چاہیے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- رجحان کا فلٹر شامل کرنا: وسیع تر رجحان انڈیکیٹرز (جیسے طویل مدتی موونگ ایوریج یا ADX) کو شامل کرنے پر غور کریں تاکہ سگنلز کو فلٹر کیا جا سکے اور صرف تصدیق شدہ اوپر کی حرکت میں تجارت کی جائے۔ اس سے مخالف رجحان میں تجارت کا خطرہ کم ہوگا اور مجموعی کامیابی کی شرح بہتر ہوگی۔

- متحرک اسٹاپ لاس میکانزم: موجودہ حکمت عملی میں مقررہ فیصد پر مبنی اسٹاپ لاس استعمال ہوتا ہے۔ اسے ATR یا تاریخی اتار چڑھاؤ پر مبنی متحرک اسٹاپ لاس میں تبدیل کیا جا سکتا ہے تاکہ مختلف مارکیٹ حالات میں اتار چڑھاؤ کی خصوصیات کے مطابق بہتر طریقے سے ڈھل سکے۔

- حجم کی تصدیق شامل کرنا: سپورٹ بریک آؤٹ سگنل کی وشوسنییتا کو حجم کی تصدیق سے بڑھایا جا سکتا ہے۔ جب بریک آؤٹ کے ساتھ حجم میں نمایاں اضافہ ہوتا ہے، تو عام طور پر یہ زیادہ قابل اعتماد مانا جاتا ہے۔

- متعدد ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے رجحان کی معلومات کو شامل کرکے داخلے کے فیصلوں کے معیار کو بہتر بنایا جا سکتا ہے۔ مثال کے طور پر، صرف اس صورت میں نچلے ٹائم فریم پر لانگ مواقع تلاش کریں جب ڈیلی چارٹ پر اوپر کا رجحان تصدیق شدہ ہو۔

- SHMA پیرامیٹرز کی بہتری: SHMA کے length اور alpha پیرامیٹرز پر گہرائی سے بہتری کی تحقیق کی جا سکتی ہے، اور مختلف مارکیٹ حالات کے لیے پیرامیٹر سیٹ تیار کیے جا سکتے ہیں۔ خاص طور پر اس بات پر غور کریں کہ alpha پیرامیٹر انرجی تصحیح کی شدت کو کیسے متاثر کرتا ہے اور اس کا حکمت عملی کی کارکردگی پر کیا اثر ہوتا ہے۔

- شماریاتی تجزیہ میں اضافہ: حکمت عملی میں مزید شماریاتی تجزیہ کی خصوصیات شامل کریں، جیسے جیت کی شرح، نقصان کی شرح، زیادہ سے زیادہ ڈرا ڈاؤن وغیرہ کا ریئل ٹائم حساب، تاکہ تاجر کو حکمت عملی کی کارکردگی کو بہتر طور پر سمجھنے میں مدد ملے۔

خلاصہ

Quantum Harmonic Dynamic Support Breakout Strategy ایک جدید لانگ تجارتی نظام ہے جو متحرک سپورٹ کی شناخت اور Quantum Harmonic Moving Average (SHMA) کے امتزاج سے داخلے اور خارج ہونے کے فیصلوں کو بہتر بناتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی متحرک موافقت اور قیمت کی معمولی اتار چڑھاؤ کے لیے حساسیت ہے، جو SHMA کے کوانٹم ہارمونک اصولوں کی بدولت ممکن ہوا ہے۔ اگرچہ حکمت عملی جعلی بریک آؤٹ اور پیرامیٹر حساسیت جیسے خطرات کا سامنا کرتی ہے، لیکن مناسب پیرامیٹر ترتیب اور تجویز کردہ بہتری کے راستوں کے ذریعے ان خطرات کو مؤثر طریقے سے منظم کیا جا سکتا ہے۔

یہ حکمت عملی خاص طور پر ان تاجروں کے لیے موزوں ہے جو تکنیکی تجزیے کے جدید طریقے تلاش کر رہے ہیں، اور ان سرمایہ کاروں کے لیے جن کی مقداری تجارت میں گہری دلچسپی ہے۔ تکنیکی تجزیے میں کوانٹم کمپیوٹنگ کے تصورات کو متعارف کروا کر، یہ حکمت عملی مالیاتی منڈیوں کے تجزیے میں ایک دلچسپ نئی سمت کی نمائندگی کرتی ہے۔ تاہم، جیسا کہ تمام تجارتی حکمت عملیوں کے ساتھ ہے، استعمال سے پہلے مناسب بیک ٹیسٹنگ اور رسک اسیسمنٹ کروائیں، اور اسے وسیع تر تجارتی منصوبے کے حصے کے طور پر استعمال کریں، نہ کہ الگ تھلگ۔

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=6

strategy("SHMA + Cassure de Support (Long Only)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === ⬇️ PARAMÈTRES UTILISATEUR ===- 1