خلاصہ

نیویارک اوپن ہائی وولیٹیلیٹی بریک آؤٹ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو مارکیٹ کے اوپننگ رینج بریک آؤٹ کے اصول پر مبنی ہے، اور اس کا مقصد نیویارک مارکیٹ کے کھلنے کے وقت کی اعلیٰ وولیٹیلیٹی کا فائدہ اٹھاتے ہوئے تجارت کرنا ہے۔ یہ حکمت عملی کھلنے کے 30 منٹ (یعنی 8:30) کے اندر بننے والے قیمتی رینج کے بریک آؤٹ سگنل کو پکڑتی ہے، اور داخلے کے سخت اصولوں اور رسک مینجمنٹ میکانزم کا تعین کرتی ہے تاکہ مؤثر تجارتی مواقع حاصل کیے جاسکیں۔ حکمت عملی کا مرکز اوپننگ رینج کی اونچائی اور کم ترین قیمت کی شناخت پر ہے، جب قیمت ان اہم سطحوں سے باہر نکلتی ہے تو تجارتی سگنل متحرک ہوتا ہے، اور ڈائنامک اسٹاپ لاس اور ٹارگٹ پرافٹ کی ترتیبات استعمال کی جاتی ہیں تاکہ رسک ریوارڈ ریشو کو بہتر بنایا جاسکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول اس حقیقت پر مبنی ہے کہ مارکیٹ کھلنے کے وقت میں عام طور پر زیادہ اتار چڑھاؤ اور رجحان ہوتا ہے، اور یہ اگلے اہم مراحل کے ذریعے عمل میں آتی ہے:

- رینج کا تعین: ہر تجارتی دن 8:30 (نیویارک اوپن ٹائم) پر، موجودہ کینڈل کی اونچائی اور کم ترین قیمت ریکارڈ کی جاتی ہے، جو بالترتیب اوپننگ رینج (ORB) کی اوپری اور نچلی حدود کے طور پر استعمال ہوتی ہیں۔

- بریک آؤٹ سگنل: جب قیمت ORB کی اونچائی کو بند ہونے کے وقت توڑتی ہے تو لانگ سگنل متحرک ہوتا ہے؛ جب قیمت ORB کی کم ترین قیمت کو بند ہونے کے وقت توڑتی ہے تو شارٹ سگنل متحرک ہوتا ہے۔

- رسک مینجمنٹ: حکمت عملی میں رسک کنٹرول کا ایک قطعی میکانزم ہے، جہاں رسک یونٹ ORB کی اونچائی اور کم ترین قیمت کے درمیان فاصلے کے طور پر متعین کیا جاتا ہے۔

- ڈائنامک اسٹاپ لاس: ابتدائی اسٹاپ لاس ORB کی متعلقہ حد پر لگایا جاتا ہے (لانگ کے لیے اسٹاپ ORB کی کم ترین قیمت پر، شارٹ کے لیے ORB کی اونچائی پر)۔

- منافع کا ہدف: ایڈجسٹ ایبل رسک ریوارڈ ریشو (ڈیفالٹ 2.0) کا استعمال کرتے ہوئے ہدف منافع متعین کیا جاتا ہے، جو رسک یونٹ کے ضرب کے طور پر شمار ہوتا ہے۔

- مووِنگ اسٹاپ لاس: جب قیمت منافع کی ایک خاص سطح (1:1 رسک ریوارڈ ریشو) پر پہنچ جاتی ہے تو اسٹاپ لاس کو بریک ایون پوائنٹ پر منتقل کیا جاتا ہے، تاکہ حاصل شدہ منافع محفوظ ہوسکے۔

- تجارتی پابندیاں: حکمت عملی میں روزانہ تجارت کی زیادہ سے زیادہ تعداد (ڈیفالٹ 8) مقرر کی گئی ہے تاکہ ضرورت سے زیادہ تجارت سے بچا جاسکے۔

- قطار کا انتظام: ایک قطار کنٹرول منطق نافذ کی گئی ہے تاکہ ایک ہی رینج میں ایک ہی سمت کی تجارت کو بار بار متحرک ہونے سے روکا جاسکے۔

یہ حکمت عملی سخت شرائط کی جانچ اور حالت کے انتظام کے ذریعے تجارتی عمل اور رسک کنٹرول کی موثر کارکردگی کو یقینی بناتی ہے۔ کوڈ میں متعدد بولین متغیرات اور شرائط کا استعمال کیا گیا ہے تاکہ تجارتی حالت کو ٹریک کیا جاسکے اور تجارت کی درستگی اور مستقل مزاجی کو یقینی بنایا جاسکے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد سامنے آتے ہیں:

- سادہ اور واضح: حکمت عملی کے قواعد واضح اور سمجھنے میں آسان ہیں، جو تمام سطحوں کے تاجروں کے لیے موزوں ہیں۔

- اعلیٰ وولیٹیلیٹی کا استعمال: یہ خاص طور پر نیویارک اوپن کے وقت کی اعلیٰ وولیٹیلیٹی کے لیے ڈیزائن کی گئی ہے، جو قیمت میں بڑی تبدیلیوں کے منافع کے مواقع کو مؤثر طریقے سے پکڑتی ہے۔

- صحیح رسک کنٹرول: رسک یونٹ کی واضح تعریف اور ڈائنامک اسٹاپ لاس حکمت عملی کے ذریعے، رسک کا قطعی انتظام ممکن ہے۔

- ڈائنامک اسٹاپ لاس کی اصلاح: جب 1:1 رسک ریوارڈ ریشو حاصل ہوجاتا ہے تو خود بخود اسٹاپ لاس کو بریک ایون پوائنٹ پر منتقل کردیا جاتا ہے، جس سے منافع کا ایک حصہ محفوظ ہوجاتا ہے جبکہ رجحان کو جاری رہنے دیا جاتا ہے۔

- پیرامیٹرز کی لچکدار ایڈجسٹمنٹ: رسک ریوارڈ ریشو کو ان پٹ پیرامیٹرز کے ذریعے ایڈجسٹ کیا جاسکتا ہے، جس سے حکمت عملی مختلف مارکیٹ حالات اور ذاتی رسک ترجیحات کے مطابق ڈھل جاتی ہے۔

- تجارتی فریکوئنسی کا کنٹرول: روزانہ تجارت کی زیادہ سے زیادہ تعداد کی حد مقرر کی گئی ہے، جس سے ضرورت سے زیادہ تجارت اور سرمائے کو مارکیٹ کے خطرے سے زیادہ بے نقاب ہونے سے بچایا جاتا ہے۔

- خودکار عملدرآمد: مکمل طور پر کوڈڈ اسٹریٹیجی منطق خودکار تجارتی عملدرآمد کو قابل بناتی ہے، جس سے انسانی مداخلت اور جذبات کا اثر کم ہوتا ہے۔

- بصری مدد: اہم قیمتی سطحوں کی بصری نمائش اور تجارتی سگنلز کی نشاندہی فراہم کی گئی ہے، جو حکمت عملی کی نگرانی اور بیک ٹیسٹنگ میں مدد دیتی ہے۔

- الارم کی خصوصیت: تجارتی سگنلز کے لیے بلٹ ان الارم شرائط موجود ہیں، جو ریئل ٹائم نگرانی اور یاد دہانی میں مددگار ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی اچھی طرح ڈیزائن کی گئی ہے، لیکن اس میں کچھ ممکنہ خطرات اور چیلنجز موجود ہیں:

- جھوٹے بریک آؤٹ کا خطرہ: اوپننگ رینج بریک آؤٹ کے بعد جھوٹے بریک آؤٹ اور قیمت کی واپسی ہوسکتی ہے، جس سے اسٹاپ لاس متحرک ہوسکتا ہے۔ حل کے طور پر تصدیقی اشارے شامل کرنا یا داخلے میں تاخیر کرنا مفید ہوسکتا ہے۔

- وولیٹیلیٹی پر انحصار: حکمت عملی کی کارکردگی مارکیٹ کی وولیٹیلیٹی پر بہت زیادہ منحصر ہے، کم وولیٹیلیٹی والے ماحول میں یہ کم موثر ہوسکتی ہے۔ اس میں وولیٹیلیٹی فلٹر شامل کیا جاسکتا ہے، تاکہ حکمت عملی صرف اس وقت چالو ہو جب کم از کم وولیٹیلیٹی کی شرط پوری ہو۔

- مقررہ ٹائم فریم کی پابندی: حکمت عملی صرف 8:30 کے اوپننگ رینج پر مبنی ہے، جس کی وجہ سے دوسرے اوقات کے مؤثر تجارتی مواقع چھوٹ سکتے ہیں۔ اسے متعدد ٹائم ونڈوز یا ڈائنامک ٹائم ونڈوز تک بڑھایا جاسکتا ہے۔

- مارکیٹ کے شور کی مداخلت: قلیل مدتی قیمت میں اتار چڑھاؤ غیر ضروری تجارت کو متحرک کرسکتا ہے۔ قیمت فلٹر شامل کرنا یا زیادہ ٹائم فریم پر تصدیقی سگنلز استعمال کرنا مددگار ہوگا۔

- پیرامیٹر حساسیت: حکمت عملی کی کارکردگی رسک ریوارڈ ریشو جیسی ترتیبات کے لیے انتہائی حساس ہوسکتی ہے۔ پیرامیٹرز کی مکمل اصلاح اور مضبوطی کی جانچ کرنے کی سفارش کی جاتی ہے۔

- تجارتی اخراجات کا اثر: تجارتی اخراجات کو مدنظر نہ رکھنے سے بیک ٹیسٹ کے نتائج حقیقی کارکردگی سے مختلف ہوسکتے ہیں۔ عملی استعمال میں تجارتی اخراجات کو حکمت عملی کی تشخیص میں شامل کرنا چاہیے۔

- ناکافی سرمایہ کا انتظام: اگرچہ حکمت عملی میں رسک کنٹرول میکانزم موجود ہے، لیکن اس میں سرمائے کے انتظام کا مکمل نظام نہیں ہے۔ اکاؤنٹ کے سائز اور مارکیٹ کے حالات کے مطابق پوزیشن کے سائز کو ایڈجسٹ کرنے کے لیے ڈائنامک پوزیشن مینجمنٹ کی خصوصیت شامل کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی اصلاح کے امکانات

کوڈ کے تجزیے کی بنیاد پر، حکمت عملی کی اصلاح کے درج ذیل ممکنہ سمت ہیں:

- متعدد ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے مارکیٹ رجحان کی معلومات کو شامل کریں، صرف اسی وقت تجارت کریں جب رجحان کی سمت یکساں ہو، جس سے کامیابی کی شرح بہتر ہوگی۔

- ڈائنامک رسک ریوارڈ سیٹنگ: مارکیٹ کی وولیٹیلیٹی یا دیگر مارکیٹ حالات کے اشارے کے مطابق رسک ریوارڈ ریشو کو متحرک طور پر ایڈجسٹ کریں، تاکہ مختلف مارکیٹ ماحول میں کارکردگی بہتر ہو۔

- فلٹر کی شرائط میں اضافہ: تجارتی فلٹر کے طور پر اضافی تکنیکی اشارے یا مارکیٹ جذبات کے اشارے شامل کریں، جیسے موونگ ایوریج، ریلیٹیو سٹرینتھ انڈیکس (RSI) یا والیوم ویٹڈ ایوریج پرائس (VWAP)۔

- داخلے کے وقت کی اصلاح: قیمت کے رویے کے پیٹرن یا کینڈل اسٹک شکلوں کو داخلے کی اضافی تصدیق کے طور پر استعمال کرنے پر غور کریں، تاکہ جھوٹے بریک آؤٹ سے ہونے والے نقصان کو کم کیا جاسکے۔

- اسٹاپ لاس حکمت عملی میں بہتری: زیادہ پیچیدہ ٹریلنگ اسٹاپ میکانزم نافذ کریں، جیسے ATR (اوسط حقیقی رینج) پر مبنی ڈائنامک اسٹاپ یا مارکیٹ کے شور کی سطح کے مطابق اسٹاپ کو ایڈجسٹ کرنا۔

- سرمائے کے انتظام میں اضافہ: وولیٹیلیٹی اور جیت کی شرح پر مبنی ڈائنامک پوزیشن سائزنگ سسٹم نافذ کریں تاکہ سرمائے کے استعمال کی کارکردگی اور رسک کنٹرول کو بہتر بنایا جاسکے۔

- موسمی ایڈجسٹمنٹ: مارکیٹ کے موسمی نمونوں کا تجزیہ اور استعمال کریں، مختلف موسمی حالات میں حکمت عملی کے پیرامیٹرز یا تجارتی شرائط کو ایڈجسٹ کریں۔

- متنوع خارجی حکمت عملی: جزوی منافع حاصل کرنے کا میکانزم نافذ کریں، جس سے مختلف قیمتی سطحوں پر پوزیشنوں کو مرحلہ وار بند کیا جاسکے، جس سے مجموعی منافع میں بہتری آئے گی۔

- مشین لرننگ کی اصلاح: بریک آؤٹ کی تاثیر کی پیش گوئی کرنے کے لیے مشین لرننگ الگورتھم استعمال کرنے، یا حکمت عملی کے پیرامیٹرز کو بہتر بنانے پر غور کریں، تاکہ حکمت عملی کی موافقت اور مضبوطی میں اضافہ ہو۔

خلاصہ

نیویارک اوپن ہائی وولیٹیلیٹی بریک آؤٹ حکمت عملی ایک اچھی طرح سے ڈیزائن کردہ اور واضح اصولوں پر مبنی مقداری تجارتی حکمت عملی ہے، جو مارکیٹ کے کھلنے کے وقت کی اعلیٰ وولیٹیلیٹی کو گرفت میں لینے کے ساتھ ساتھ سخت رسک مینجمنٹ اور تجارتی عملدرآمد کے اصولوں کو ملا کر تاجروں کو ایک قابل اعتماد تجارتی طریقہ فراہم کرتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی سادہ اور واضح منطق اور قطعی رسک کنٹرول میکانزم ہے، جو ڈائنامک اسٹاپ لاس اور ٹارگٹ پرافٹ کی ترتیبات کے ذریعے رسک اور ریوارڈ کے درمیان مؤثر توازن قائم کرتی ہے۔

تاہم، حکمت عملی کو جھوٹے بریک آؤٹ، وولیٹیلیٹی پر انحصار، اور پیرامیٹر حساسیت جیسے چیلنجز کا بھی سامنا ہے۔ متعدد ٹائم فریم تجزیہ، ڈائنامک رسک ریوارڈ سیٹنگ، داخلے کے وقت کی اصلاح، اور اسٹاپ لاس حکمت عملی میں بہتری جیسی اصلاح کے ذریعے، حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو مزید بڑھایا جاسکتا ہے۔ خاص طور پر تکنیکی اشارے کے فلٹرز اور مشین لرننگ کے طریقوں کو شامل کرکے، مختلف مارکیٹ حالات میں حکمت عملی کی موافقت میں نمایاں بہتری متوقع ہے۔

ان تاجروں کے لیے جو مارکیٹ کے کھلنے کے وقت کی اعلیٰ وولیٹیلیٹی سے فائدہ اٹھانا چاہتے ہیں، یہ حکمت عملی ایک ساختی فریم ورک فراہم کرتی ہے۔ حکمت عملی کے اصولوں پر سختی سے عمل کرتے ہوئے اور ذاتی رسک ترجیحات کے مطابق پیرامیٹرز کو ایڈجسٹ کرتے ہوئے، ایک مؤثر اور مضبوط تجارتی نظام تشکیل دیا جاسکتا ہے۔

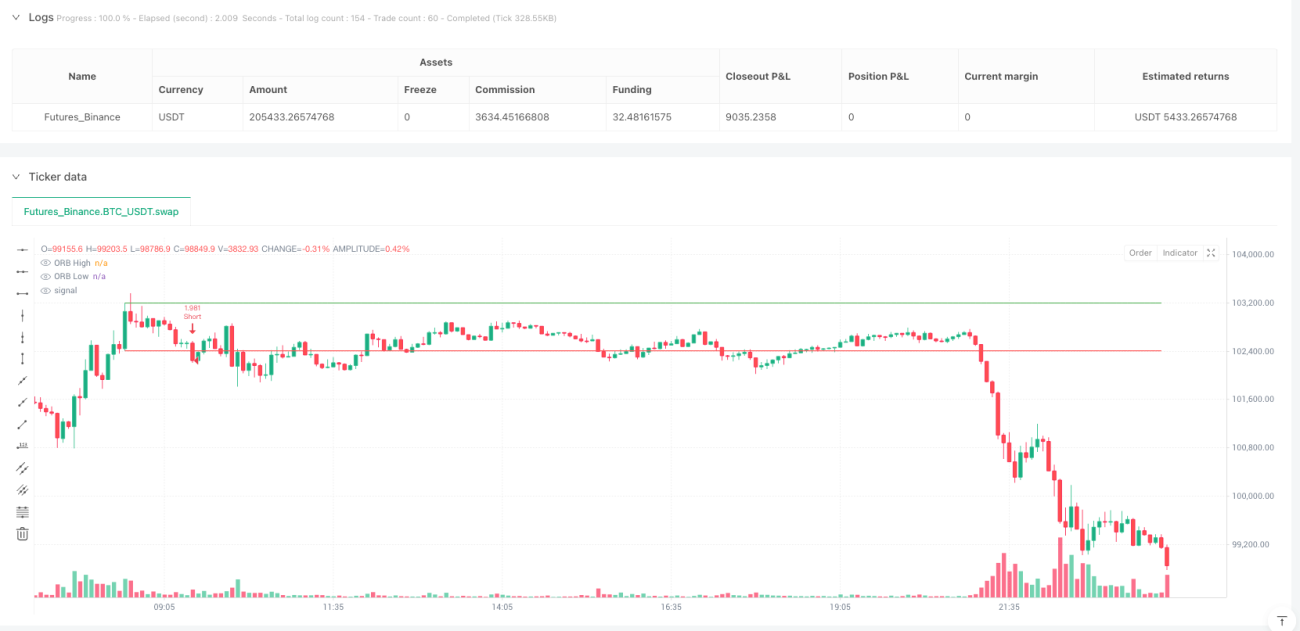

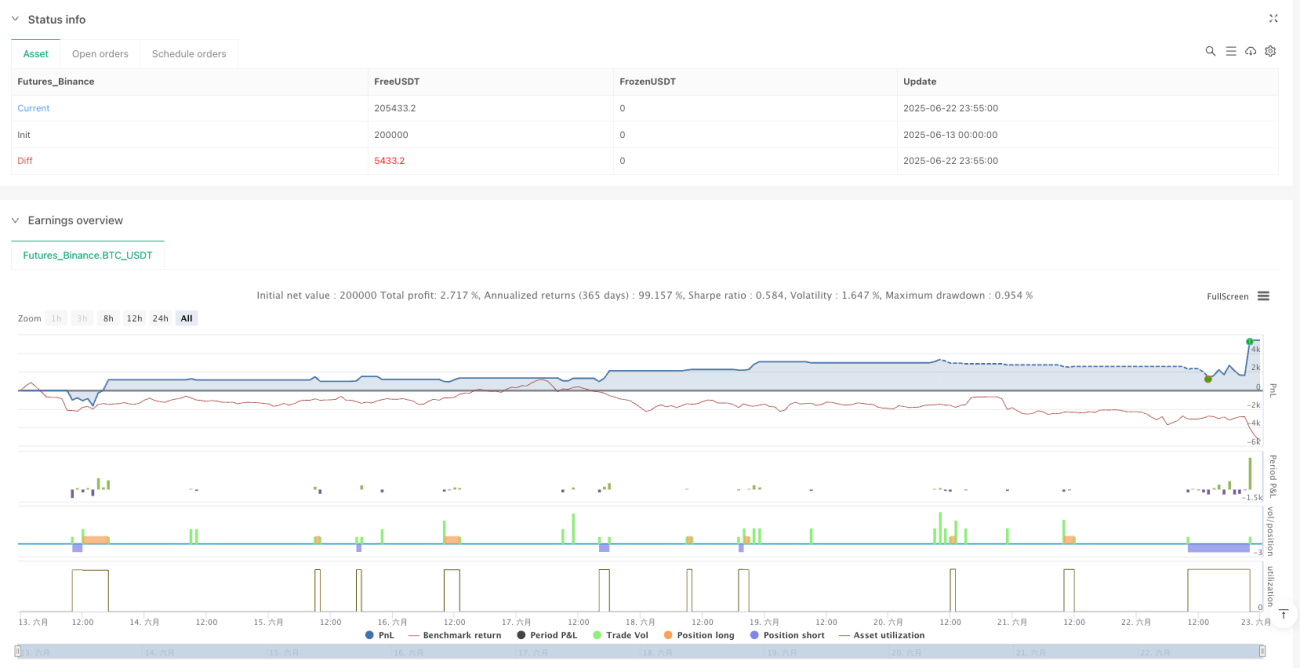

/*backtest

start: 2025-06-13 00:00:00

end: 2025-06-23 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("The Price Model", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1