خلاصہ

QMC اور QM کے ساتھ AO ڈائیورجنس ملٹی لیول ٹائم فریم کوانٹیٹیٹو ٹریڈنگ حکمت عملی ایک تکنیکی تجزیہ پر مبنی کوانٹیٹیٹو ٹریڈنگ سسٹم ہے۔ یہ حکمت عملی ممکنہ تجارتی مواقع کی نشاندہی کرنے کے لیے کوانٹیٹیٹو مارکیٹ کیٹیگریز (QMC)، کوانٹیٹیٹو موومنٹ (QM) اور ونڈر اوسیلیٹر (Awesome Oscillator, AO) کے ڈائیورجنس سگنلز کو یکجا کرتی ہے۔ یہ حکمت عملی خاص طور پر H4 اور H1 ٹائم فریم کے لیے ڈیزائن کی گئی ہے، اور 1:3 کے رسک ریوارڈ تناسب کا اطلاق کرتی ہے، یعنی ممکنہ منافع ممکنہ نقصان سے تین گنا زیادہ ہے۔ حکمت عملی کا بنیادی خیال قیمتوں کی اونچائی/نیچائی اور موومنٹ انڈیکیٹر کے درمیان ڈائیورجنس کی شناخت کرکے، بریک آؤٹ قیمتی پیٹرن کے ساتھ ملا کر مارکیٹ کے رجحان کے ممکنہ الٹ پوائنٹ کو پکڑنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی تین اہم اجزاء پر مبنی ہے:

-

ونڈر اوسیلیٹر (AO): AO ایک موومنٹ انڈیکیٹر ہے جو قیمت کے وسط پوائنٹ (HL2) کے 5 دورانیے اور 34 دورانیے کے سادہ موونگ ایوریج کے درمیان فرق سے حاصل ہوتا ہے۔ حکمت عملی مارکیٹ کی رفتار میں تبدیلی کی شناخت کے لیے AO کا استعمال کرتی ہے۔

-

کوانٹیٹیٹو موومنٹ (QM) لیول کا پتہ لگانا: حکمت عملی 5 کندل کے پیوٹ اونچائی اور نیچائی پوائنٹس کا استعمال کرکے کلیدی قیمتی سطحوں کی شناخت کرتی ہے۔ جب درج ذیل صورتیں رونما ہوتی ہیں تو QM سگنل پیدا ہوتا ہے:

- بلش QM سگنل: جب پیوٹ لو پوائنٹ بنتا ہے اور موجودہ بند قیمت پچھلے کندل کی اونچائی سے زیادہ ہو۔

- بیئرش QM سگنل: جب پیوٹ ہائی پوائنٹ بنتا ہے اور موجودہ بند قیمت پچھلے کندل کی نیچائی سے کم ہو۔

-

AO ڈائیورجنس کا پتہ لگانا:

- بلش ڈائیورجنس: جب قیمت نئی کم بنائے لیکن AO انڈیکیٹر اوپر جائے۔

- بیئرش ڈائیورجنس: جب قیمت نئی اونچائی بنائے لیکن AO انڈیکیٹر نیچے جائے۔

حکمت عملی میں داخلے کی شرط QM سگنل اور AO ڈائیورجنس کا امتزاج ہے:

- لانگ انٹری: بلش QM سگنل اور بلش AO ڈائیورجنس کا بیک وقت ظاہر ہونا۔

- شارٹ انٹری: بیئرش QM سگنل اور بیئرش AO ڈائیورجنس کا بیک وقت ظاہر ہونا۔

سٹاپ لاس QM لیول پر مبنی ہے، جس میں 0.2 اے ٹی آر (اوسطی حقیقی رینج) کا بفر شامل کیا جاتا ہے، جبکہ ٹیک پرافٹ ہدف انٹری قیمت اور سٹاپ لاس کے درمیان فاصلے کا تین گنا مقرر کیا جاتا ہے، جس سے 1:3 کا رسک ریوارڈ تناسب حاصل ہوتا ہے۔

حکمت عملی کے فوائد

-

متعدد تصدیقی میکانزم: یہ حکمت عملی قیمتی پیٹرن (QMC اور QM) کو موومنٹ انڈیکیٹر (AO) کے ساتھ ملاتی ہے، جس سے زیادہ قابل اعتماد تجارتی سگنل ملتے ہیں۔ کثیر تصدیق جھوٹے سگنلز کے خطرے کو کم کرتی ہے اور تجارتی کامیابی کی شرح کو بڑھاتی ہے۔

-

ڈائیورجنس شناخت کی صلاحیت: حکمت عملی قیمت اور موومنٹ انڈیکیٹر کے درمیان ڈائیورجنس کی شناخت کر سکتی ہے، جو عام طور پر مارکیٹ کے رجحان کے الٹ جانے کا مضبوط اشارہ ہوتا ہے۔ الٹ پوائنٹ کی قبل از وقت شناخت کرنے کی یہ صلاحیت تاجروں کو زیادہ تر مارکیٹ شرکاء سے پہلے پوزیشن بنانے میں مدد دیتی ہے۔

-

رسک مینجمنٹ کی اصلاح: 1:3 کا رسک ریوارڈ تناسب اس بات کو یقینی بناتا ہے کہ جیت کی شرح صرف 30 فیصد ہونے کے باوجود، طویل مدتی میں یہ حکمت عملی منافع بخش رہ سکتی ہے۔ رسک مینجمنٹ کا یہ قدامت پسند طریقہ اکاؤنٹ فنڈز کے تحفظ میں مدد کرتا ہے۔

-

مارکیٹ ڈھانچے پر مبنی سٹاپ لاس: سٹاپ لاس کی سطحیں اہم QM لیول کے قریب رکھی جاتی ہیں، جو مارکیٹ ڈھانچے میں اہم سپورٹ یا مزاحمت کے علاقوں کی نمائندگی کرتی ہیں، بجائے کہ تصادفی طور پر منتخب کردہ قیمت پوائنٹس کے، جس سے سٹاپ لاس کی تاثیر میں اضافہ ہوتا ہے۔

-

خودکار ٹریڈنگ کی صلاحیت: یہ حکمت عملی مکمل طور پر پروگرام شدہ ہے، جس سے تجارتی عمل خودکار ہو جاتا ہے، جذباتی مداخلت کم ہوتی ہے، اور تجارتی نظم و ضبط کے سختی سے نفاذ کو یقینی بنایا جاتا ہے۔

حکمت عملی کے خطرات

-

جعلی ڈائیورجنس سگنلز: آسکیلیٹنگ مارکیٹوں میں، AO ڈائیورجنس جھوٹے سگنلز پیدا کر سکتی ہے، جس سے غیر ضروری تجارتی نقصان ہو سکتا ہے۔ مارکیٹ کا شور انڈیکیٹر میں قلیل مدتی ڈائیورجنس کا سبب بن سکتا ہے، لیکن قیمت متوقع طور پر الٹ نہیں سکتی۔

-

مارکیٹ کے شدید اتار چڑھاؤ کا خطرہ: بڑی خبروں یا بلیک سوان واقعات کے دوران قیمت تیزی سے سٹاپ لاس کی سطح کو عبور کر سکتی ہے، جس سے اصل نقصان متوقع سے زیادہ ہو سکتا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی مقررہ پیرامیٹرز استعمال کرتی ہے (جیسے 5 اور 34 دورانیے کی موونگ ایوریج، 5 کندل کے پیوٹ پوائنٹس، 0.2 اے ٹی آر بفر)۔ یہ پیرامیٹرز مختلف مارکیٹ ماحول یا مختلف تجارتی مصنوعات میں ایڈجسٹمنٹ کی ضرورت پڑ سکتی ہے۔

-

تاخیر شدہ سگنل کا خطرہ: پیوٹ پوائنٹس بننے اور ڈائیورجنس کی تصدیق میں وقت لگنے کی وجہ سے، تجارتی سگنل میں کچھ تاخیر ہو سکتی ہے، اور داخلے کا بہترین موقع ضائع ہو سکتا ہے۔

-

فنڈ مینجمنٹ کے مسائل: حکمت عملی اکاؤنٹ فنڈز کا ایک مقررہ 10 فیصد حصہ ہر تجارت میں استعمال کرتی ہے، جو تمام مارکیٹ حالات یا اکاؤنٹ سائز کے لیے موزوں نہیں ہو سکتا۔

حل:

- جھوٹے سگنلز کو کم کرنے کے لیے مزید فلٹرز، جیسے رجحان فلٹر یا اتار چڑھاؤ فلٹر، شامل کرنا۔

- مارکیٹ کے اتار چڑھاؤ کے مطابق فنڈز کا تناسب ایڈجسٹ کرنے کے لیے متحرک پوزیشن مینجمنٹ نافذ کرنا۔

- اہم معاشی ڈیٹا کی اشاعت سے پہلے حکمت عملی کو روکنا۔

- مختلف مارکیٹ ماحول کے لیے بہترین پیرامیٹر سیٹنگز تلاش کرنے کے لیے وسیع بیک ٹیسٹنگ کرنا۔

حکمت عملی کی اصلاح کے رجحانات

- رجحان فلٹر شامل کرنا: طویل دورانیے (جیسے ڈیلی یا ویکلی) کے رجحان انڈیکیٹر متعارف کروانا، اور صرف بڑے رجحان کی سمت میں تجارت کرنا۔ اس سے جیت کی شرح بہتر ہو سکتی ہے کیونکہ رجحان کے ساتھ تجارت عام طور پر رجحان کے خلاف تجارت سے زیادہ کامیاب ہوتی ہے۔ مندرجہ ذیل کوڈ شامل کرنے پر غور کریں:

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- متحرک سٹاپ لاس اور رسک ریوارڈ تناسب: مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس کے فاصلے اور رسک ریوارڈ تناسب کو متحرک طور پر ایڈجسٹ کرنا۔ زیادہ اتار چڑھاؤ والی مارکیٹوں میں، وسیع سٹاپ لاس اور چھوٹے رسک ریوارڈ تناسب کی ضرورت ہو سکتی ہے۔ اے ٹی آر کے ملٹی پلز کا استعمال متحرک سیٹنگ کے لیے کیا جا سکتا ہے:

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

-

تجارتی سیشن فلٹر شامل کرنا: بعض اوقات (جیسے مارکیٹ کھلنے یا اہم ڈیٹا ریلیز کے ارد گرد) اتار چڑھاؤ زیادہ ہوتا ہے، جو اس حکمت عملی کے لیے موزوں نہیں ہو سکتا۔ سیشن فلٹر شامل کرکے ان زیادہ خطرے والے اوقات میں تجارت سے بچا جا سکتا ہے۔

-

داخلے کے وقت کو بہتر بنانا: موجودہ حکمت عملی سگنل ظاہر ہونے کے پہلے کندل پر داخل ہوتی ہے، اس کے بجائے بہتر داخلہ قیمت حاصل کرنے کے لیے واپسی یا تصدیقی کندل کا انتظار کیا جا سکتا ہے۔

-

ملٹی لیول ٹیک پرافٹ حکمت عملی: ایک ہی ٹیک پرافٹ ہدف مقرر کرنے کے بجائے، مرحلہ وار ٹیک پرافٹ لیا جا سکتا ہے۔ مثال کے طور پر، 1:1 رسک ریوارڈ حاصل ہونے پر سٹاپ لاس کو انٹری قیمت پر منتقل کرنا، 1:2 پر کچھ حصہ بند کرنا، اور باقی حصہ زیادہ منافع کے لیے رکھنا۔

ان اصلاحات کا مقصد حکمت عملی کے استحکام اور منافع بخشی کو بہتر بنانا، بڑی کمی کے امکان کو کم کرنا، اور مختلف مارکیٹ ماحول میں بہتر موافقت پیدا کرنا ہے۔

خلاصہ

QMC اور QM کے ساتھ AO ڈائیورجنس ملٹی لیول ٹائم فریم کوانٹیٹیٹو ٹریڈنگ حکمت عملی ایک اعلیٰ درجے کا تجارتی نظام ہے جو قیمتی ڈھانچے کے تجزیے اور موومنٹ انڈیکیٹرز کو ملاتا ہے۔ QM بریک آؤٹ پیٹرن اور AO ڈائیورجنس کے مشترکہ پوائنٹس کو تلاش کرکے، یہ حکمت عملی ممکنہ رجحان کے الٹ ہونے کے مواقعوں کو پکڑنے کی کوشش کرتی ہے۔ 1:3 کا رسک ریوارڈ تناسب اس حکمت عملی کے قدامت پسند رسک مینجمنٹ کے فلسفے کو ظاہر کرتا ہے، جو جیت کی کم شرح کے باوجود طویل مدتی منافع بخشی کو برقرار رکھتا ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کا کثیر تصدیقی میکانزم اور مارکیٹ ڈھانچے پر مبنی سٹاپ لاس ہے، لیکن اسے جھوٹے سگنلز اور پیرامیٹر کی حساسیت جیسے خطرات کا بھی سامنا ہے۔ رجحان فلٹر شامل کرنے، رسک پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے، اور داخلے کے وقت کو بہتر بنانے جیسے ذرائع سے اس حکمت عملی میں بہتری کی بہت گنجائش ہے۔

کوانٹیٹیٹو تاجروں کے لیے، یہ حکمت عملی ایک مضبوط ڈھانچہ فراہم کرتی ہے جسے ذاتی تجارتی انداز اور رسک کی ترجیحات کے مطابق مزید اپنی مرضی کے مطابق بنایا جا سکتا ہے۔ چاہے اسے ایک علیحدہ تجارتی نظام کے طور پر استعمال کیا جائے یا کسی بڑی تجارتی حکمت عملی کے سیٹ کے حصے کے طور پر، یہ حکمت عملی کوانٹیٹیٹو ٹریڈنگ میں تکنیکی تجزیے کے مؤثر استعمال کو ظاہر کرتی ہے۔

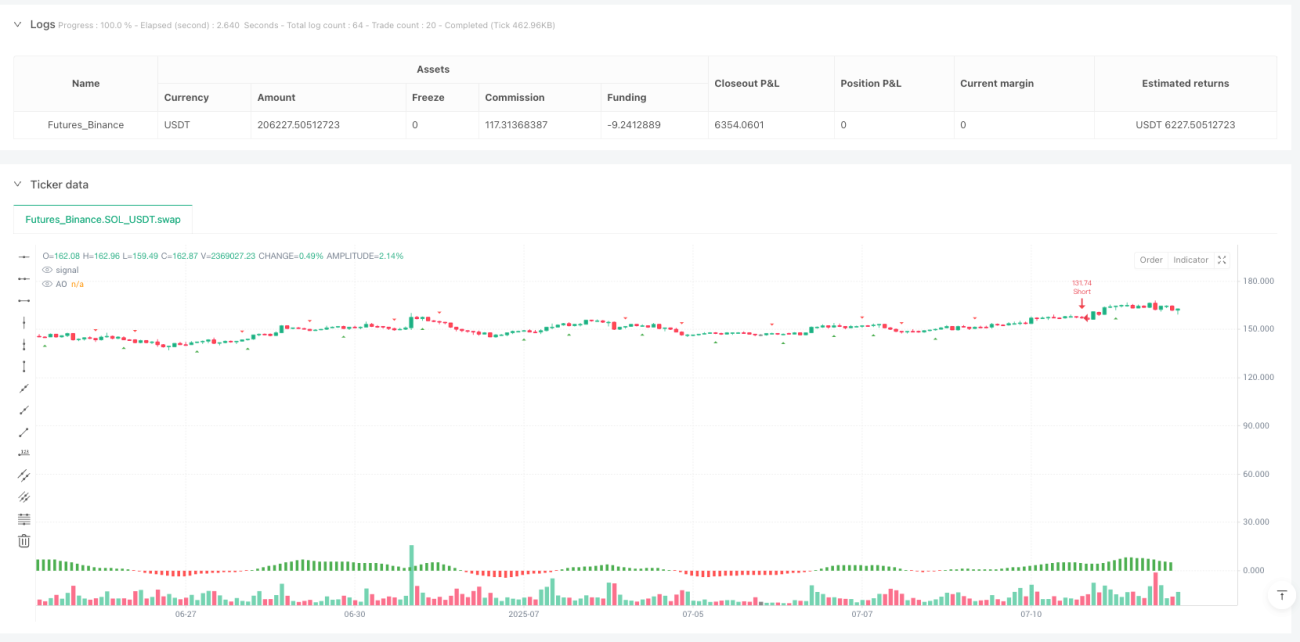

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1