لیورمور لمبی کلیدی قیمت پیش رفت مقداری تجارتی حکمت عملی

جائزہ

لیورمور کثیر سر کلیدی قیمت توڑنے کی مقدار کی تجارت کی حکمت عملی ایک منظم تجارتی طریقہ ہے جس کی بنیاد جیس لیورمور ٹریڈنگ فلسفہ پر ہے۔ یہ حکمت عملی مارکیٹ کے اہم رجحانات ، قدرتی ریورس اور ثانوی ریورس کی نشاندہی کرکے ، قیمتوں میں کلیدی معاونت اور مزاحمت کے مقامات کو توڑنے کے وقت کو درست طریقے سے پکڑتی ہے۔ حکمت عملی کا بنیادی رجحان یہ ہے کہ رجحانات کی تبدیلی کا تعین کرنے کے لئے فی صد یا اے ٹی آر اشارے کے ذریعہ بیان کردہ کلیدی محور کا استعمال کیا جائے ، اور اہم عروج کے رجحانات کی تصدیق کے دوران کثیر سر پوزیشن قائم کی جائے ، اور اہم نزول کے رجحانات کی تصدیق کے وقت صفائی کی جائے ، اور مارکیٹ میں اتار چڑھاؤ پر ذہین ٹریکنگ اور فنڈ مینجمنٹ کی جائے۔

حکمت عملی کا اصول

یہ حکمت عملی جیسی لیورمور کے ٹریڈنگ فلسفہ پر مبنی ہے ، جس میں مارکیٹ کے رجحانات کو چھ حالتوں میں تقسیم کیا گیا ہے۔ اہم عروج (MAIN_UP) ، اہم زوال (MAIN_DOWN) ، قدرتی الٹ (NATURAL_REBOUND) ، قدرتی واپسی (NATURAL_RETRACEMENT) ، ثانوی الٹ (SECONDARY_REBOUND) اور ثانوی الٹ (SECONDARY_RETRACEMENT) ۔

حکمت عملی موجودہ قیمتوں اور تاریخی اہم نکات کے مابین تعلقات کا حساب کتاب کرتے ہوئے ، پہلے سے طے شدہ محور فاصلہ تناسب ((یہ ایک مقررہ فیصد ہوسکتا ہے یا اے ٹی آر متحرک حساب کتاب پر مبنی ہے) کے ساتھ مل کر مارکیٹ میں رجحان کی حالت کا تعین کرتی ہے۔ اس کی مخصوص منطق یہ ہے:

-

اہم عروج کے رجحان میں ، جب قیمت میں مسلسل اضافہ یا کمی کی شدت اہم محور کی ضرب کی تعریف کی حد سے زیادہ نہیں ہوتی ہے تو ، عروج کی حالت کو برقرار رکھیں اور اعلی ترین مقام کو اپ ڈیٹ کریں۔ جب کمی سے زیادہ ہو تو ، قدرتی تبدیلی کی حالت میں جائیں۔

-

اہم نیچے کے رجحان میں ، جب قیمتوں میں مسلسل کمی واقع ہوتی ہے یا ان کی واپسی کی شدت اہم محور کی ضرب سے متعین حد سے زیادہ نہیں ہوتی ہے تو ، نیچے کی رجحان کی حالت کو برقرار رکھنا اور کم سے کم نقطہ کو اپ ڈیٹ کرنا۔ جب واپسی حد سے زیادہ ہوتی ہے تو ، قدرتی واپسی کی حالت میں تبدیل ہوجاتا ہے۔

-

قدرتی واپسی / واپسی اور ثانوی واپسی / واپسی کے درمیان ، قیمت کے تاریخی اونچائی اور کم سے کم کے ساتھ تعلقات اور پہلے سے طے شدہ بنیادی اور ثانوی محور کی ضرب سے متعلق رجحانات کا فیصلہ کریں۔

ٹریڈنگ سگنل جنریٹر کی منطق یہ ہے: جب رجحان نے دو متواتر سائیکلوں کو اہم بڑھتی ہوئی رجحان کے طور پر تسلیم کیا تو ایک کثیر پوزیشن قائم کی جائے۔ جب رجحان نے دو متواتر سائیکلوں کو اہم نیچے کی رجحان کے طور پر تسلیم کیا تو پوزیشن سے باہر نکلیں۔

اسٹریٹجک فوائد

-

نظام سازی کے رجحانات کا فیصلہحکمت عملی: لیورمور کے تجارتی نظریات کو منظم کرنا ، واضح ریاضیاتی ماڈل کے ذریعہ مختلف رجحانات کی حیثیت کی وضاحت کرنا ، جس سے غیر یقینی صورتحال کو ختم کیا جاسکتا ہے۔

-

انتہائی موافقت پذیر: پیرامیٹرائزڈ محور فاصلہ فی صد اور اے ٹی آر اختیارات کے ذریعہ ، حکمت عملی مختلف مارکیٹ کے ماحول اور اتار چڑھاؤ کی شرح کے حالات کے مطابق ڈھال سکتی ہے ، جس سے حکمت عملی میں لچک بڑھ جاتی ہے۔

-

تصدیق کا طریقہ کاراس حکمت عملی کے تحت ٹریڈنگ کے لئے دو بار مسلسل رجحان کی تصدیق کی جاتی ہے، جس سے جعلی توڑنے کے نقصانات کو کم کیا جاتا ہے۔

-

فنڈ مینجمنٹ انٹیگریشنحکمت عملی: اکاؤنٹس کے حقوق و مفادات کے فیصد کا استعمال کرتے ہوئے پوزیشن مینجمنٹ کو یقینی بنائیں تاکہ مختلف اکاؤنٹس کے سائز کے درمیان ایک ہی خطرے کا نشانہ بنایا جاسکے۔

-

طویل مدتی رجحانات پر قبضہاس حکمت عملی میں اہم رجحانات اور ذیلی رجحانات کے درمیان فرق کرنے کے ذریعہ ، اس حکمت عملی کو بڑے دورانیہ کے رجحانات کو مؤثر طریقے سے پکڑنے میں مدد ملتی ہے ، جس سے قلیل مدتی شور سے بچنے میں مدد ملتی ہے۔

اسٹریٹجک رسک

-

تاخیر کا خطرہ: چونکہ حکمت عملی کو دو سائیکلوں کی رجحان کی حیثیت کی تصدیق کرنے کی ضرورت ہوتی ہے تاکہ تجارت کو انجام دیا جاسکے ، لہذا رجحان کے آغاز میں کچھ منافع ضائع ہوسکتا ہے ، یا رجحان کے الٹ ہونے پر اس سے زیادہ واپسی کا سامنا کرنا پڑتا ہے۔

-

پیرامیٹر کی حساسیتاسٹریٹجی کی کارکردگی کا انحصار پیرامیٹرز کی ترتیب پر ہوتا ہے ، جیسے محور فاصلے کا فیصد ، بنیادی اور ثانوی محور ضرب ، اور غلط پیرامیٹرز کی وجہ سے زیادہ تجارت یا اہم سگنل سے محروم ہوسکتا ہے۔

-

ایک طرفہ ٹرانزیکشن کی پابندیاس حکمت عملی کا مقصد صرف کثیر ٹرانزیکشنز پر عملدرآمد کرنا ہے۔ طویل عرصے تک گرنے والی مارکیٹوں میں ، زیادہ وقت تک فنڈز کو غیر فعال کیا جاسکتا ہے ، جس سے مجموعی طور پر منافع کی شرح متاثر ہوتی ہے۔

-

پیچیدگی کے رجحان کی وضاحت: چھ رجحانات کی حالتوں کے درمیان تبادلوں کی منطق پیچیدہ ہے اور مارکیٹ میں شدید اتار چڑھاو کے دوران اکثر حالتوں میں تبدیلی کا سبب بن سکتی ہے ، جس سے تجارت کی لاگت میں اضافہ ہوتا ہے۔

-

نقصان کی روک تھام کا فقدان: کوڈ میں واضح طور پر اسٹاپ نقصان کی ترتیب نہیں ہے ، جس سے مارکیٹ میں تیزی سے الٹ جانے پر زیادہ نقصان کا سامنا کرنا پڑ سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

-

نقصان کی روک تھام میں اضافہ: اے ٹی آر یا فکسڈ فیصد پر مبنی اسٹاپ نقصان کی حکمت عملی متعارف کروائیں ، رجحان کے الٹ جانے سے پہلے ایک ہی تجارت کے خطرے پر قابو پالیں۔ اس کا عملی مظاہرہ یہ ہے کہ ایک ہی وقت میں ایک سے زیادہ پوزیشن قائم کرنے کے ساتھ اسٹاپ نقصان کی قیمت مقرر کی جاسکتی ہے ، تاکہ فنڈز کی حفاظت کی جاسکے۔

-

رجحانات کی تصدیق کے نظام کو بہتر بنانا: موجودہ حکمت عملی کے لئے دو مسلسل سائیکلوں کی تصدیق کی ضرورت ہوتی ہے، جس میں رجحانات کی تصدیق کے لئے ٹرانسمیشن یا دیگر تکنیکی اشارے کے ساتھ مل کر، سگنل کی معیار کو بہتر بنانے کے لئے غور کیا جاسکتا ہے.

-

اضافی خالی جگہ کا کاماسٹریٹجی کی توسیع: اسٹریٹجی کی تمام موسم کی کارکردگی کو بہتر بنانے کے لئے ، ہوائی تجارت کی حمایت کرنے کے لئے ، نیچے کی سمت میں منافع کے مواقع سے فائدہ اٹھانا۔

-

متحرک پیرامیٹرز ایڈجسٹمنٹ: تاریخی اتار چڑھاؤ یا مارکیٹ کی حالت پر مبنی متحرک پیرامیٹرز ایڈجسٹمنٹ میکانزم متعارف کرایا گیا ہے ، تاکہ حکمت عملی مختلف مارکیٹ کے حالات کے مطابق بہتر طور پر ڈھال سکے۔

-

فلٹرنگ کی شرائط شامل کریں: مارکیٹ کے چکر ، موسمی یا بنیادی فلٹرز کے ساتھ مل کر ، منفی حالات میں پوزیشن کھولنے سے گریز کریں ، جیت کی شرح کو بہتر بنائیں۔

-

ذخائر اور گوداموں کی تعمیراس کے علاوہ ، اس نے کہا کہ اس کے پاس "مختلف قسم کے منصوبے" ہیں ، جن میں شامل ہیں: "مختلف قسم کے منصوبے" اور "مختلف قسم کے منصوبے"۔

خلاصہ کریں۔

لیورمور کثیر سر کلیدی قیمت کی شرح سے ٹوٹنے والی مقداری تجارت کی حکمت عملی نے جیسی لیورمور کے کلاسیکی تجارتی نظریات کو کامیابی سے مقداری عملدرآمد کے لئے الگورتھم سسٹم میں تبدیل کردیا ہے۔ مارکیٹ کی چھ رجحاناتی حالتوں اور ان کے تبادلوں کی شرائط کو واضح طور پر بیان کرنے کے ذریعہ ، حکمت عملی اہم عروج کی نشاندہی کرنے اور ان کا سراغ لگانے کے قابل ہے ، اور رجحانات کی تصدیق کی بنیاد پر کثیر سر تجارت کو انجام دینے کے قابل ہے۔

اگرچہ حکمت عملی میں نظام سازی ، لچکدار اور مضبوط تصدیق کے طریقہ کار جیسے فوائد ہیں ، لیکن اس میں تاخیر ، پیرامیٹرز کی حساسیت اور روک تھام کی کمی جیسے خطرات کا بھی سامنا کرنا پڑتا ہے۔ حکمت عملی کی استحکام اور منافع بخش صلاحیت کو مزید بہتر بنانے کے لئے روک تھام کے طریقہ کار کو بڑھانا ، رجحانات کی تصدیق کو بہتر بنانا ، خالی کرنے کی تقریب کو بڑھانا ، متحرک پیرامیٹرز کی ایڈجسٹمنٹ کو بہتر بنانا وغیرہ۔

مجموعی طور پر ، یہ حکمت عملی سرمایہ کاروں کے لئے ایک مضبوط فریم ورک فراہم کرتی ہے جو لیورمور ٹریڈنگ فلسفہ کو منظم طریقے سے نافذ کرنے کی تلاش میں ہیں ، جس میں مناسب پیرامیٹرز ایڈجسٹمنٹ اور خطرے کے انتظام کو بہتر بنانے کے ساتھ حقیقی تجارت میں مستحکم طویل مدتی منافع کی توقع کی جاسکتی ہے۔

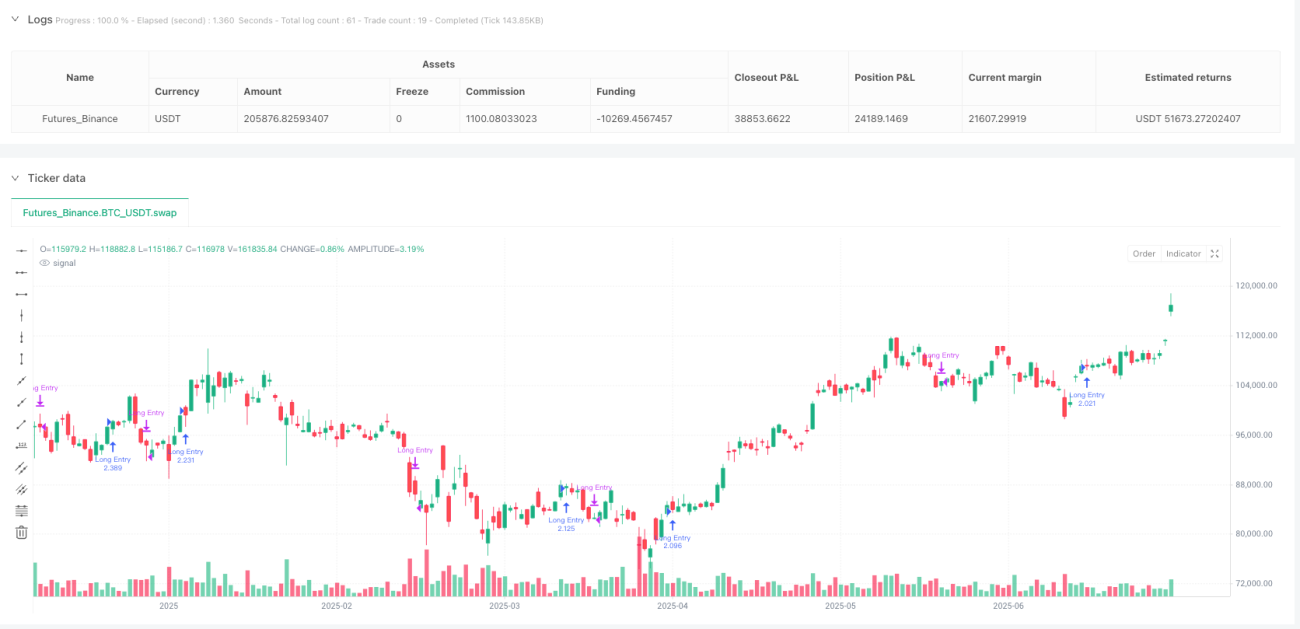

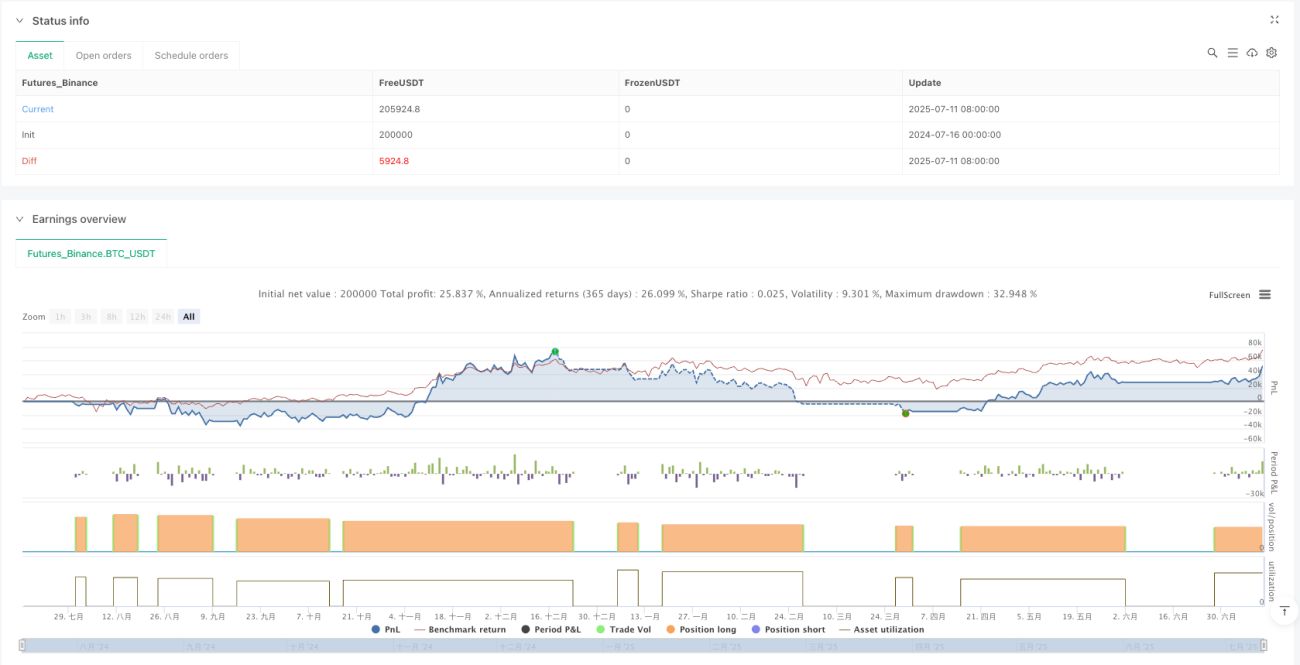

/*backtest

start: 2024-07-16 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bozhang_ox

//@version=6- 1