جائزہ

80% اصول پر مبنی فیوچرز ویلیو ایریا ریورسل حکمت عملی ایک خاص طور پر ڈیزائن کردہ مقداری تجارتی نظام ہے جو کلاسک 80% اصول کی ترتیبات کو جانچنے کے لیے بنایا گیا ہے۔ اس حکمت عملی کا بنیادی خیال پچھلے تجارتی دن کے ویلیو ایریا میں قیمت کے دوبارہ داخل ہونے کے بعد الٹ جانے (ریورسل) کے مواقع کو پکڑنا ہے۔ یہ حکمت عملی ETH فیوچرز کے عین مطابق طے شدہ تجارتی اوقات میں کام کرتی ہے، اور جب قیمت پچھلے دن کے ویلیو ایریا میں دوبارہ داخل ہوتی ہے اور اس علاقے میں کافی دیر تک رہتی ہے، تو نظام تجارتی سگنل جاری کرتا ہے۔ اس کا بنیادی ہدف قیمت کا کنٹرول پوائنٹ (POC) ہے، اور یہ تحقیقی تجزیے کے لیے ویلیو ایریا کے مکمل گزرنے کا بھی سراغ لگاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی اس اصول پر مبنی ہے کہ بازار اوسط کی طرف لوٹتا ہے (Mean Reversion)، خاص طور پر قیمت اور ویلیو ایریا کے درمیان تعلق پر توجہ مرکوز کرتی ہے۔ حکمت عملی کے بنیادی منطق میں شامل ہیں:

-

تجارتی وقت کی حد بندی: حکمت عملی اصل 22 گھنٹے کے ETH فیوچرز ونڈو (بحرالکاہل وقت کے مطابق شام 5 بجے سے اگلے دن 3 بجے تک) سے منسلک ہے اور عالمی ٹائم زون کی ترتیب کو سپورٹ کرتی ہے۔ اس سے یقینی بنایا جاتا ہے کہ حکمت عملی صحیح مارکیٹ کے ماحول میں کام کرے۔

-

ویلیو ایریا کا حساب: نظام خود بخود ویلیو ایریا ہائی (VAH)، ویلیو ایریا لو (VAL) اور پرائس کنٹرول پوائنٹ (POC) کا حساب لگاتا ہے:

- ویلیو ایریا کی رینج دن کی اونچ نیچ کے فرق کا 68% (معیاری انحراف کی حد) کے طور پر بیان کی گئی ہے۔

- VAH اور VAL کا حساب اونچ نیچ اور ویلیو ایریا کی رینج سے لگایا جاتا ہے۔

- POC کا حساب (سب سے زیادہ قیمت + سب سے کم قیمت + بند قیمت) / 3 کے طور پر لگایا جاتا ہے۔

-

سگنل کی تصدیق کا طریقہ کار: قیمت کو ویلیو ایریا میں دوبارہ داخل ہونا چاہیے اور اس علاقے میں کم از کم 45 منٹ (15 منٹ کے چارٹ پر 3 کینڈل) تک رہنا چاہیے تاکہ داخلے کے سگنل کی تصدیق ہو سکے۔ یہ شرط قیمت کے الٹ جانے کے ارادے کی حقیقت کو یقینی بناتی ہے۔

-

موثر دنوں کی چھانٹی:

- موثر لانگ (خریداری) دن: جب دن کی بند قیمت VAL سے کم ہو۔

- موثر شارٹ (فروخت) دن: جب دن کی بند قیمت VAH سے زیادہ ہو۔

-

ٹرگر شرائط:

- لانگ سگنل: موثر لانگ دن میں، قیمت نیچے سے ویلیو ایریا میں دوبارہ داخل ہوتی ہے، اس علاقے میں 3 کینڈل تک رہتی ہے، اور VAL کو پیچھے چھوڑ چکی ہوتی ہے (ریٹیسٹ)۔

- شارٹ سگنل: موثر شارٹ دن میں، قیمت اوپر سے ویلیو ایریا میں دوبارہ داخل ہوتی ہے، اس علاقے میں 3 کینڈل تک رہتی ہے، اور VAH کو پیچھے چھوڑ چکی ہوتی ہے۔

-

باہر نکلنے کی حکمت عملی: بنیادی ہدف POC تک پہنچنے پر باہر نکلنا ہے، جو اوسط کی طرف واپسی کے بنیادی خیال کے مطابق ہے۔

حکمت عملی کے فوائد

-

شماریاتی بنیاد: یہ حکمت عملی ویلیو ایریا اور 80% اصول پر مبنی ہے، جس کی مضبوط شماریاتی بنیاد ہے۔ ویلیو ایریا اس علاقے کی نمائندگی کرتا ہے جہاں قیمت کی 68% سرگرمی ہوتی ہے، جو عام تقسیم کے ایک معیاری انحراف کے مشابہ ہے۔

-

تجارتی ونڈو کی درست تعریف: حکمت عملی سادہ دن کے وقفے کے بجائے اصل 22 گھنٹے کے ETH فیوچرز ونڈو کا استعمال کرتی ہے، جو مارکیٹ کی ساخت کو زیادہ درست طریقے سے ظاہر کرتا ہے۔

-

لچکدار ٹائم زون سپورٹ: عالمی تاجر اپنی جغرافیائی پوزیشن کے مطابق حکمت عملی کو ایڈجسٹ کر سکتے ہیں، جس سے نظام کسی بھی ٹائم زون میں صحیح طریقے سے کام کر سکتا ہے۔

-

سخت سگنل کی تصدیق: سگنل کی تصدیق کے لیے قیمت کو ویلیو ایریا میں کم از کم 3 کینڈل رہنے کی ضرورت ہوتی ہے، جس سے جھوٹے سگنلز کے امکانات بہت کم ہو جاتے ہیں۔

-

ہدف کی درست ترتیب: بنیادی ہدف کے طور پر POC کا استعمال منافع کا واضح نقطہ فراہم کرتا ہے، جو فیوچرز مارکیٹ میں اوسط کی طرف واپسی کی عام خصوصیت سے مطابقت رکھتا ہے۔

-

دوہری تصدیق کا طریقہ کار: نہ صرف قیمت کو ویلیو ایریا میں دوبارہ داخل ہونا ضروری ہے، بلکہ اسے بارڈر (VAL یا VAH) کو پیچھے چھوڑنا بھی ضروری ہے، جو سگنل کی وشوسنییتا کو بڑھاتا ہے۔

-

دستی اوور رائڈ موڈ: جب خودکار منطق خاص مارکیٹ کے حالات کے لیے کافی نہ ہو، تو حکمت عملی تاجروں کو دستی طور پر ویلیو ایریا کی سطحیں طے کرنے کی اجازت دیتی ہے۔

-

ڈیبگنگ فنکشن: تفصیلی تشخیصی لیبل فراہم کرتا ہے، جو حکمت عملی کی ترقی اور فارورڈ ٹیسٹنگ میں مدد کرتا ہے۔

حکمت عملی کے خطرات

-

اوسط کی طرف واپسی میں ناکامی کا خطرہ: اگرچہ 80% اصول بہت سے معاملات میں کارگر ہے، لیکن مارکیٹ میں مضبوط رجحان بھی ہو سکتا ہے جو قیمت کو POC تک واپس آنے سے روکے۔ اس خطرے کو کم کرنے کے لیے، رجحان کا فلٹر یا اسٹاپ لاس پوائنٹس شامل کرنے پر غور کیا جا سکتا ہے۔

-

پیرامیٹرز کی حساسیت: 3 کینڈل (45 منٹ) کی تصدیق کی شرط ایک اہم پیرامیٹر ہے۔ بہت مختصر ہونے سے قبل از وقت داخلہ ہو سکتا ہے، جبکہ بہت طویل ہونے سے موقع ضائع ہو سکتا ہے۔ مختلف مارکیٹ کے حالات میں تصدیق کے مختلف اوقات کی جانچ کرنے کی سفارش کی جاتی ہے۔

-

مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی رینج میں اتار چڑھاؤ والی مارکیٹ میں بہترین کارکردگی دکھاتی ہے، لیکن مضبوط رجحان یا زیادہ اتار چڑھاؤ والے ماحول میں خراب کارکردگی دکھا سکتی ہے۔ مارکیٹ کے ماحول کا فلٹر شامل کرنے پر غور کیا جانا چاہیے۔

-

وقت کے انتخاب کا خطرہ: حکمت عملی کی کارکردگی منتخب کردہ تجارتی اوقات (نیویارک، لندن، ٹوکیو یا چوبیس گھنٹے) سے متاثر ہو سکتی ہے۔ مختلف تجارتی اوقات کی تاریخی کارکردگی کا تجزیہ کر کے بہترین وقت کا انتخاب کرنے کی سفارش کی جاتی ہے۔

-

ویلیو ایریا کے حساب کتاب کی حدود: 68% کی مقررہ رینج اور POC کے آسان حساب کا استعمال کچھ مارکیٹوں میں قیمت کی حقیقی تقسیم کو درست طریقے سے ظاہر نہیں کر سکتا۔ حجم پر مبنی ویلیو ایریا کا حساب زیادہ درست ہو سکتا ہے۔

-

اسٹاپ لاس میکانزم کی کمی: موجودہ حکمت عملی میں واضح اسٹاپ لاس میکانزم کی کمی ہے، جو انتہائی مارکیٹ کی حرکت میں شدید نقصان کا باعث بن سکتی ہے۔ ATR یا مقررہ فیصد پر مبنی اسٹاپ لاس ترتیب دینے کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کی سمت

-

متحرک تصدیق کی شرائط: موجودہ حکمت عملی تصدیق کے لیے مقررہ 3 کینڈل کا استعمال کرتی ہے، جبکہ مارکیٹ کے اتار چڑھاؤ کے مطابق اس پیرامیٹر کو ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ زیادہ اتار چڑھاؤ کے دوران طویل تصدیق، جبکہ کم اتار چڑھاؤ کے دوران مختصر تصدیق کی ضرورت ہو سکتی ہے۔

-

حجم پر مبنی ویلیو ایریا: موجودہ ویلیو ایریا کا حساب قیمت پر مبنی ایک آسان طریقہ ہے۔ اسے TPO (ٹائم پرائس آپرچونٹی) تجزیہ یا والیوم پروفائل پر اپ گریڈ کیا جا سکتا ہے، جو مارکیٹ کے شرکاء کے متفقہ ویلیو ایریا کو زیادہ درست طریقے سے ظاہر کرے گا۔

-

متعدد ٹائم فریم تصدیق: بڑے ٹائم فریم کی رجحان کی سمت کو شامل کر کے، رجحان کے مخالف سگنلز کو فلٹر کیا جا سکتا ہے اور صرف رجحان کے موافق 80% اصول کے سگنلز پر تجارت کی جا سکتی ہے، جس سے کامیابی کی شرح بڑھ سکتی ہے۔

-

خودکار ہدف کی ترتیب: فی الحال حکمت عملی مقررہ طور پر POC کو ہدف کے طور پر استعمال کرتی ہے۔ مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک ہدف طے کرنے پر غور کیا جا سکتا ہے، جیسے کہ زیادہ اتار چڑھاؤ والی مارکیٹ میں دور کا ہدف (VAH یا VAL)۔

-

اتار چڑھاؤ کا فلٹر: ATR یا دیگر اتار چڑھاؤ کے انڈیکیٹرز کو فلٹر کے طور پر شامل کریں تاکہ بہت کم یا بہت زیادہ اتار چڑھاؤ والے مارکیٹ کے ماحول میں تجارت سے بچا جا سکے۔

-

اوقات کی ترتیب کو بہتر بنانا: مختلف ٹائم زونز اور تجارتی اوقات میں حکمت عملی کی کارکردگی کا گہرائی سے تجزیہ کریں اور بہترین تجارتی اوقات کا مجموعہ تلاش کریں۔

-

ذہین اسٹاپ لاس میکانزم: ذہین اسٹاپ لاس منطق کو نافذ کریں، جیسے کہ سپورٹ/ریزسٹنس لیول پر مبنی اسٹاپ لاس یا قیمت کی حرکت پر مبنی ٹریلنگ اسٹاپ، تاکہ رسک کو بہتر طریقے سے منظم کیا جا سکے۔

-

سگنل کی طاقت کا اسکور: سگنل کے معیار کا اسکورنگ سسٹم تیار کریں، جو قیمت کے دوبارہ داخلے کی شدت، تصدیق کرنے والی کینڈل کی خصوصیات اور دیگر مارکیٹ عوامل کو ملا کر ہر سگنل کو طاقت کا اسکور تفویض کرے، جس سے پوزیشن کے سائز کا تعین کیا جا سکے۔

خلاصہ

80% اصول پر مبنی فیوچرز ویلیو ایریا ریورسل حکمت عملی ایک احتیاط سے ڈیزائن کردہ مقداری تجارتی نظام ہے جو قیمت کے ویلیو ایریا میں دوبارہ داخل ہونے کے بعد الٹ جانے کے مواقع کو پکڑنے کے لیے بنایا گیا ہے۔ یہ سخت سگنل کی تصدیق کے طریقہ کار، عین مطابق وقت کی تعریف اور واضح ہدف کی ترتیب کے ذریعے تاجروں کو کلاسک 80% تجارتی اصول کو منظم طریقے سے استعمال کرنے کا ایک طریقہ فراہم کرتا ہے۔

حکمت عملی کے بنیادی فوائد اس کی شماریاتی بنیاد، سخت سگنل کی تصدیق کی ضروریات اور لچکدار ترتیب کے اختیارات ہیں۔ تاہم، اس میں اوسط کی طرف واپسی کی ناکامی، پیرامیٹرز کی حساسیت اور مارکیٹ کے ماحول پر انحصار جیسے خطرات بھی موجود ہیں۔ متحرک تصدیق کی شرائط، حجم پر مبنی ویلیو ایریا کا حساب، متعدد ٹائم فریم کی تصدیق اور خودکار ہدف کی ترتیب جیسی بہتریوں کو نافذ کر کے، حکمت عملی کی مضبوطی اور موافقت کو نمایاں طور پر بڑھایا جا سکتا ہے۔

ان تاجروں کے لیے جو فیوچرز مارکیٹ میں اوسط کی طرف واپسی کی حکمت عملی لاگو کرنا چاہتے ہیں، یہ 80% اصول پر مبنی نظام ایک مضبوط نقطہ آغاز فراہم کرتا ہے، جسے ذاتی رسک کی ترجیحات اور مارکیٹ کے نقطہ نظر کے مطابق مزید تیار اور بہتر بنایا جا سکتا ہے۔

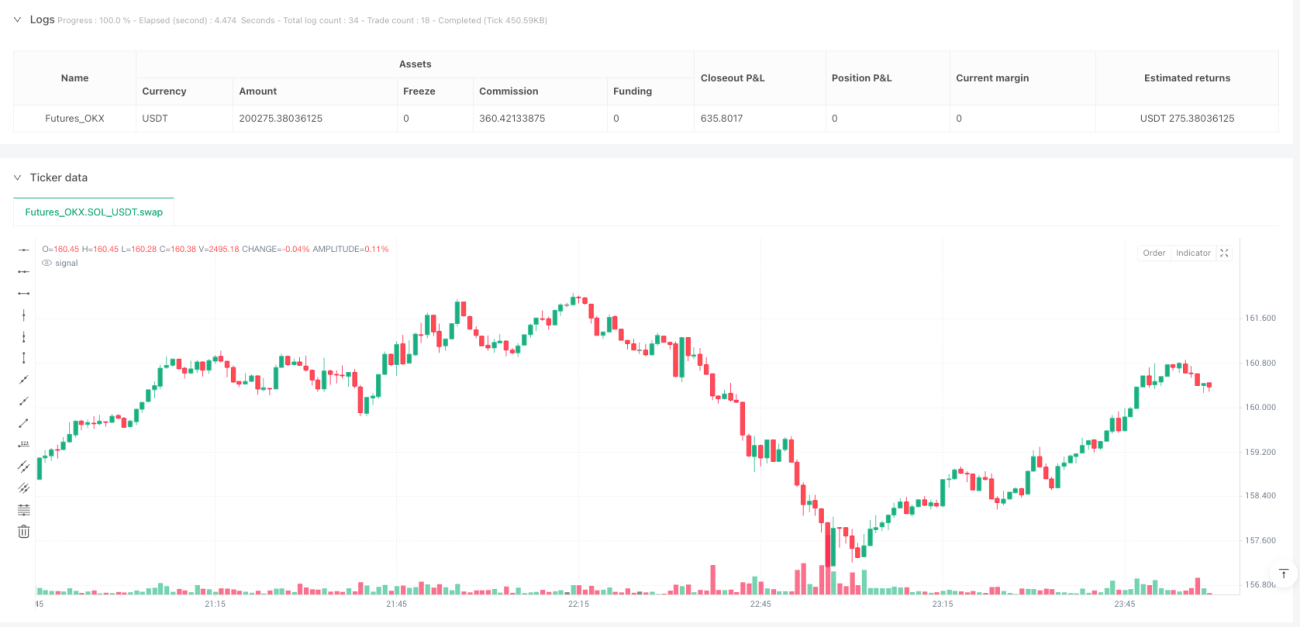

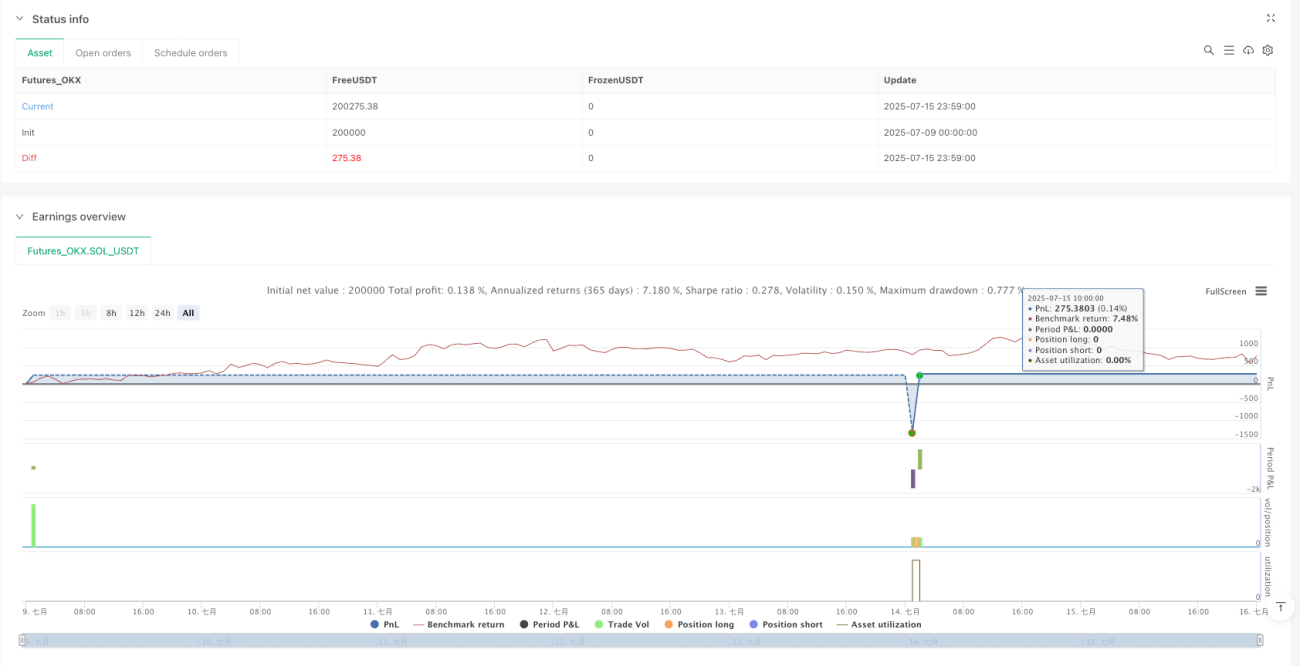

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1