خلاصہ

خودکار مووینگ ایوریج اور اوسط حقیقی حد (ATR) ٹریلنگ سٹاپ پر مبنی متحرک رجحان شناخت کی حکمت عملی ایک اعلی درجے کی مقداری تجارتی نظام ہے جو ATR ٹریلنگ سٹاپ اور KAMA فلٹر (XMA ورژن) کو یکجا کرتی ہے۔ اس حکمت عملی کا مرکز اس کا دو قدمی رجحان تصدیقی طریقہ کار ہے: پہلے ATR ٹریلنگ سٹاپ کے ذریعے مارکیٹ کی تیزی یا مندی کی حالت کا تعین کیا جاتا ہے، پھر KAMA فلٹر اضافی رجحان کی تصدیق فراہم کرتا ہے، جس سے غلط سگنلز میں مؤثر کمی آتی ہے۔ یہ امتزاج حکمت عملی کو مارکیٹ کے رجحان کو درست طریقے سے پکڑنے اور مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق متحرک طور پر ڈھلنے کے قابل بناتا ہے، اور درمیانی سے طویل مدتی رجحان پر عمل کرنے والے تاجروں کے لیے قابل اعتماد داخلے کے سگنل فراہم کرتا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی دو اہم اجزاء کے باہمی تعاون پر کام کرتی ہے:

-

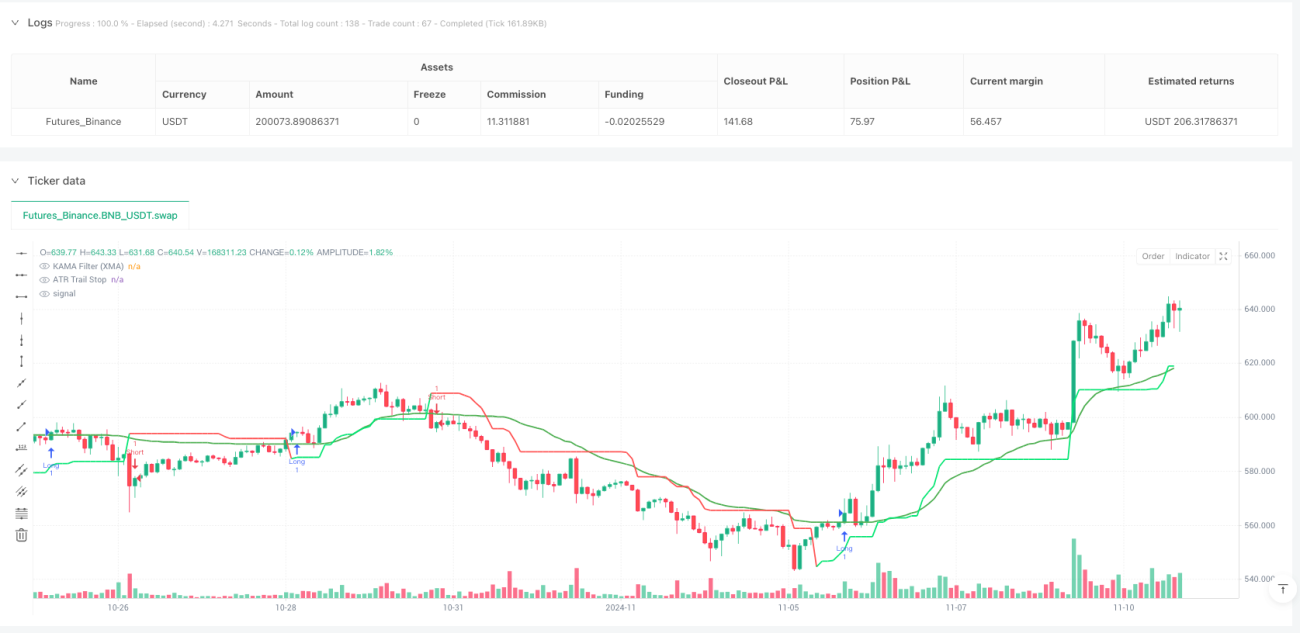

ATR ٹریلنگ سٹاپ: اوسط حقیقی حد (ATR) کی بنیاد پر، یہ جزو خود بخود مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھل جاتا ہے۔ ATR کا حساب لگا کر اور ایک ضرب (پہلے سے طے شدہ 2.7) لاگو کر کے، حکمت عملی ایک متحرک طور پر ایڈجسٹ ہونے والی ٹریلنگ سٹاپ لائن تیار کرتی ہے۔ جب قیمت اس لائن سے اوپر ہوتی ہے، مارکیٹ کو تیزی سمجھا جاتا ہے؛ اس کے برعکس، نیچے ہونے پر مندی۔ ٹریلنگ سٹاپ لائن کا فارمولا یقینی بناتا ہے کہ یہ رجحان کی سمت میں قیمت کے ساتھ حرکت کرتی ہے، جبکہ مخالف سمت میں حرکت کے دوران اپنی جگہ برقرار رکھتی ہے، جو ایک قدرتی سٹاپ نقصان کی جگہ بناتی ہے۔

-

KAMA فلٹر (XMA ورژن): کاف مین خودکار مووینگ ایوریج (KAMA) اضافی رجحان کی تصدیق فراہم کرتا ہے۔ روایتی KAMA کے برعکس، یہ XMA ورژن مقررہ تیز/سست پیرامیٹرز استعمال کرنے کے بجائے سگنل اور مارکیٹ کے "شور" کے تناسب کو متحرک طور پر شمار کرتا ہے۔ عملی طور پر، یہ درج ذیل مراحل کے ذریعے کام کرتا ہے:

- موجودہ قیمت اور n ادوار پہلے کی قیمت کے درمیان مطلق فرق کو "سگنل" کے طور پر شمار کرنا

- n ادوار کے اندر مسلسل قیمت کی تبدیلیوں کے مجموعی مطلق قدر کو "شور" کے طور پر شمار کرنا

- کارکردگی کا تناسب (سگنل/شور) شمار کرنا اور اسے ہموار کرنے والے عنصر میں تبدیل کرنا

- ہموار کرنے والے عنصر کا استعمال کرتے ہوئے KAMA قدر کو اپ ڈیٹ کرنا

داخلے کے سگنل درج ذیل اصولوں پر مبنی ہوتے ہیں:

- لمبی پوزیشن کا سگنل: جب قیمت ATR ٹریلنگ سٹاپ لائن اور KAMA لائن دونوں کے اوپر ہو

- مختصر پوزیشن کا سگنل: جب قیمت ATR ٹریلنگ سٹاپ لائن اور KAMA لائن دونوں کے نیچے ہو

یہ دوہری تصدیقی طریقہ کار اس بات کو یقینی بناتا ہے کہ تجارتی سگنلز صرف اس وقت پیدا ہوں جب رجحان واضح ہو، جس سے سگنلز کی وشوسنییتا میں نمایاں بہتری آتی ہے۔

حکمت عملی کے فوائد

کوڈ کے تجزیے کے بعد، یہ حکمت عملی کئی پہلوؤں میں فوائد ظاہر کرتی ہے:

-

مضبوط خود کار موافقت: سادہ مووینگ ایوریجز پر انحصار کرنے والی روایتی حکمت عملیوں کے برعکس، یہ نظام خودکار KAMA فلٹر استعمال کرتا ہے جو مارکیٹ کے بدلتے ہوئے حالات اور اتار چڑھاؤ کو بہتر طور پر جواب دیتا ہے۔ ATR ٹریلنگ سٹاپ لائن بھی موجودہ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر خود بخود ایڈجسٹ ہوتی ہے، جو جھوٹے بریک آؤٹ سے تحفظ کی ایک اضافی تہہ فراہم کرتی ہے۔

-

شور میں کمی: ATR اور KAMA دونوں خودکار انڈیکیٹرز کو یکجا کر کے، حکمت عملی مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتی ہے اور اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز کو کم کرتی ہے۔ خاص طور پر KAMA کا کارکردگی کا تناسب انڈیکیٹر کو رجحان واضح ہونے پر تیزی سے ردعمل دینے اور اتار چڑھاؤ والی مارکیٹ میں مستحکم رہنے کے قابل بناتا ہے۔

-

متعدد مارکیٹوں میں قابل اطلاق: یہ حکمت عملی مختلف مارکیٹوں (فارن ایکس، اسٹاک، کرپٹو کرنسی، انڈیکس، وغیرہ) میں استعمال کے لیے ڈیزائن کی گئی ہے، جس کے وسیع استعمال کے امکانات ہیں۔

-

پیرامیٹر کی ایڈجسٹمنٹ: صارف اپنے تجارتی منصوبے کے مطابق ATR اور KAMA کے پیرامیٹرز کو تبدیل کر سکتے ہیں، مختلف مارکیٹ کے حالات اور ذاتی خطرے کی رواداری کے مطابق لچک پیدا کر سکتے ہیں۔

-

ہموار موم بتی چارٹس کے ساتھ مطابقت: یہ حکمت عملی ہموار موم بتی چارٹس (جیسے ہائیکن ایشی) کے ساتھ مکمل طور پر مطابقت رکھتی ہے، اور ان پر لاگو کرنے سے مارکیٹ کے شور میں مزید کمی اور رجحان کی بصری نمائش میں اضافہ ہوتا ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے متعدد فوائد ہیں، لیکن کچھ ممکنہ خطرات بھی موجود ہیں:

-

پیرامیٹر کی حساسیت: ATR ضرب اور KAMA کی لمبائی کے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتا ہے۔ نامناسب پیرامیٹر سیٹنگز ضرورت سے زیادہ تاخیر (بڑے پیرامیٹرز) یا ضرورت سے زیادہ حساسیت (چھوٹے پیرامیٹرز) کا باعث بن سکتی ہیں۔ حل یہ ہے کہ مختلف مارکیٹ کے حالات میں بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کو بہتر بنایا جائے اور توازن پایا جائے۔

-

رجحان کے الٹنے کا خطرہ: اگرچہ دوہری تصدیقی طریقہ کار جھوٹے سگنلز کو کم کرتا ہے، لیکن یہ رجحان کے الٹنے کے ابتدائی مراحل میں سست ردعمل کا باعث بن سکتا ہے، جس سے بہترین داخلے کے مقامات چھوٹ سکتے ہیں یا باہر نکلنے میں تاخیر ہو سکتی ہے۔ اس خطرے کو کم کرنے کے لیے، ایک قلیل مدتی مومینٹم انڈیکیٹر کو ابتدائی انتباہی نظام کے طور پر شامل کرنے پر غور کیا جا سکتا ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں کارکردگی: غیر واضح رجحان والی افقی طور پر حرکت کرنے والی مارکیٹ میں، حکمت عملی بار بار نقصان دہ ٹریڈز پیدا کر سکتی ہے۔ تجویز ہے کہ حکمت عملی لاگو کرنے سے پہلے مارکیٹ کے حالات کا جائزہ لیا جائے، یا مارکیٹ کے ڈھانچے کی شناخت کرنے والا جزو شامل کیا جائے جو افقی مارکیٹ میں تجارت کو روکے۔

-

زیادہ فٹنگ کا خطرہ: پیرامیٹر کی اصلاح کے عمل میں تاریخی ڈیٹا پر زیادہ فٹنگ کا خطرہ ہوتا ہے، جس کی وجہ سے مستقبل میں کارکردگی خراب ہو سکتی ہے۔ تجویز ہے کہ حکمت عملی کی مضبوطی کی تصدیق کے لیے فارورڈ ٹیسٹنگ اور آؤٹ آف سیمپل ٹیسٹنگ کا استعمال کیا جائے۔

-

تکنیکی خطرہ: کوڈ میں KAMA کے شور کے جزو کے حساب کے لیے لوپ ڈھانچے کا استعمال کیا گیا ہے، جو تیز رفتار حکمت عملیوں یا بڑی ڈیٹا کی مقدار کی صورت میں حساب کی کارکردگی کو متاثر کر سکتا ہے۔ کارکردگی کو بہتر بنانے کے لیے زیادہ موثر مجموعی جمع کرنے کے طریقے استعمال کیے جا سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کے درج ذیل ممکنہ بہتری کے راستے ہیں:

-

متحرک پیرامیٹر ایڈجسٹمنٹ: اس وقت حکمت عملی مقررہ ATR مدت (10) اور ضرب (2.7) استعمال کرتی ہے۔ مارکیٹ کے اتار چڑھاؤ یا رجحان کی طاقت پر مبنی متحرک پیرامیٹر ایڈجسٹمنٹ لاگو کی جا سکتی ہے، مثلاً زیادہ اتار چڑھاؤ والی مارکیٹ میں ATR ضرب بڑھانا اور کم اتار چڑھاؤ والی مارکیٹ میں کم کرنا، تاکہ مختلف مارکیٹ کے حالات کے مطابق ڈھل سکے۔

-

رجحان کی طاقت کا فلٹر شامل کرنا: ایک اضافی فلٹر کے طور پر رجحان کی طاقت کا انڈیکیٹر (جیسے ADX) شامل کیا جا سکتا ہے، تاکہ صرف اس وقت سگنل پیدا ہوں جب رجحان کی طاقت ایک مخصوص حد سے زیادہ ہو، جس سے اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز میں مزید کمی آئے۔

-

باہر نکلنے کی حکمت عملی کو بہتر بنانا: موجودہ حکمت عملی داخلے کے سگنل پر مرکوز ہے اور واضح باہر نکلنے کے طریقہ کار کی کمی ہے۔ ATR پر مبنی متحرک سٹاپ نقصان یا منافع کے اہداف لاگو کیے جا سکتے ہیں، یا باہر نکلنے کے محرک کے طور پر مخالف سگنل استعمال کیے جا سکتے ہیں، تاکہ تجارتی دور کے انتظام کو مکمل کیا جا سکے۔

-

مارکیٹ کے حالات کی درجہ بندی: مارکیٹ کے حالات کی شناخت کرنے والا جزو لاگو کیا جا سکے، جو رجحان والی مارکیٹ کو اتار چڑھاؤ والی مارکیٹ سے ممتاز کرے، اور مختلف مارکیٹ کی اقسام کے مطابق مختلف پیرامیٹرز یا حکمت عملی کی مختلف شکلیں استعمال کرے۔

-

KAMA حساب کو بہتر بنانا: موجودہ KAMA حساب میں لوپ ڈھانچہ استعمال ہوتا ہے، اسے زیادہ موثر مجموعی جمع کرنے کے طریقوں جیسے

ta.sum()فنکشن سے تبدیل کیا جا سکتا ہے، تاکہ حساب کی کارکردگی میں اضافہ ہو، خاص طور پر طویل مدت کے پیرامیٹرز کے تحت۔ -

تجارتی حجم کا فلٹر شامل کرنا: تجارتی حجم کو اضافی تصدیقی عنصر کے طور پر شامل کیا جا سکتا ہے، مثلاً صرف اس وقت رجحان کے سگنل کی تصدیق کی جائے جب حجم بڑھ رہا ہو، تاکہ کم لیکویڈیٹی کے حالات میں جھوٹے بریک آؤٹ سے بچا جا سکے۔

خلاصہ

خودکار مووینگ ایوریج اور اوسط حقیقی حد (ATR) ٹریلنگ سٹاپ پر مبنی متحرک رجحان شناخت کی حکمت عملی ایک احتیاط سے ڈیزائن کردہ مقداری تجارتی نظام ہے، جو ATR ٹریلنگ سٹاپ اور KAMA فلٹر کو یکجا کر کے مارکیٹ کے رجحان کی درست شناخت اور متحرک موافقت حاصل کرتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی خود کار موافقت اور شور کو فلٹر کرنے کی صلاحیت ہے، جو اسے خاص طور پر درمیانی سے طویل مدتی رجحان پر عمل کرنے والے تاجروں کے لیے موزوں بناتی ہے۔

حکمت عملی دوہری تصدیقی طریقہ کار استعمال کرتی ہے، جہاں سگنل صرف اس وقت پیدا ہوتا ہے جب قیمت ATR رجحان کی شرط اور KAMA رجحان کی شرط دونوں کو پورا کرے، جس سے جھوٹے سگنلز میں مؤثر کمی آتی ہے۔ مزید برآں، حکمت عملی کی خودکار موافقت اسے مختلف مارکیٹ کے حالات میں مستحکم کارکردگی برقرار رکھنے کے قابل بناتی ہے، جبکہ پیرامیٹرز کی ایڈجسٹمنٹ ذاتی بہتری کے لیے جگہ فراہم کرتی ہے۔

اگرچہ پیرامیٹر کی حساسیت اور اتار چڑھاؤ والی مارکیٹ میں کارکردگی جیسے ممکنہ خطرات موجود ہیں، لیکن تجویز کردہ بہتری کے راستوں جیسے متحرک پیرامیٹر ایڈجسٹمنٹ، رجحان کی طاقت کا فلٹر، اور مارکیٹ کے حالات کی درجہ بندی کے ذریعے ان خطرات کو مؤثر طریقے سے منظم کیا جا سکتا ہے۔ خاص طور پر باہر نکلنے کی حکمت عملی کو بہتر بنا کر اور تجارتی حجم کا فلٹر شامل کر کے، حکمت عملی کی مجموعی کارکردگی میں مزید بہتری کی توقع کی جا سکتی ہے۔

مجموعی طور پر، یہ ایک نظریاتی طور پر مضبوط اور عملی طور پر لچکدار رجحان پر عمل کرنے والی حکمت عملی ہے، جو قابل اعتماد رجحان کے سگنلز کی تلاش میں مقداری تاجروں کے لیے اعلیٰ عملی قدر رکھتی ہے۔

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1