جائزہ

یہ حکمت عملی ایک گھنٹے کے ٹائم فریم پر مبنی تجارتی نظام ہے، جس میں اعلیٰ ٹائم فریم کے رجحان کی تصدیق، لیکویڈیٹی ٹریپ کی شناخت، MACD انڈیکیٹر کی ہم آہنگی، اور ATR پر مبنی رسک مینجمنٹ کے طریقہ کار شامل ہیں۔ حکمت عملی کثیر ٹائم فریم تجزیہ کے ذریعے مجموعی مارکیٹ کے رجحان کی تصدیق کرتی ہے اور قیمت کے ڈھانچے اور لیکویڈیٹی زونز کا استعمال کرتے ہوئے اعلیٰ امکانی داخلی پوائنٹس تلاش کرتی ہے۔ اس میں ایک ٹائم فلٹر بھی شامل ہے جو صرف مخصوص تجارتی سیشنز میں سگنل متحرک کرتا ہے، اور ہر ٹریڈ کے لیے اسٹاپ لاس اور ٹیک پرافٹ کی سطحوں کو منظم کرنے کے لیے واضح رسک-ریوارڈ تناسب مقرر کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول کثیر ٹائم فریم تجزیے کے ذریعے یہ یقینی بنانا ہے کہ تجارتی سمت مرکزی رجحان سے ہم آہنگ ہو۔ خاص طور پر:

-

اعلیٰ ٹائم فریم کے رجحان کی تصدیق: حکمت عملی مجموعی مارکیٹ کے رجحان کا تعین کرنے کے لیے 4 گھنٹے کے ٹائم فریم پر EMA200 اور MACD انڈیکیٹر استعمال کرتی ہے۔ صرف اس صورت میں لانگ پر غور کیا جاتا ہے جب قیمت 4 گھنٹے کے EMA200 سے اوپر ہو اور MACD لائن سگنل لائن سے اوپر ہو؛ اس کے برعکس شارٹ کے لیے کیا جاتا ہے۔

-

مقامی مومینٹم کی تصدیق: موجودہ ٹائم فریم کی مومینٹم کی سمت کی تصدیق کے لیے 1 گھنٹے کے MACD انڈیکیٹر کا استعمال کیا جاتا ہے، اس بات کو یقینی بناتے ہوئے کہ یہ اعلیٰ ٹائم فریم کے رجحان سے ہم آہنگ ہو۔

-

لیکویڈیٹی کیپچر میکانزم: حکمت عملی دو ممکنہ اعلیٰ امکانی داخلی پوائنٹس کی شناخت کرتی ہے:

- قیمت کا پچھلی اونچائی (لانگ کے لیے) یا پچھلی نیچی (شارٹ کے لیے) کو توڑنا

- لیکویڈیٹی کیپچر کی صورت: قیمت کا پچھلی نیچی کو چھو کر واپس آنا (لانگ) یا پچھلی اونچائی کو چھو کر واپس آنا (شارٹ)

-

ATR پر مبنی رسک مینجمنٹ:

- اسٹاپ لاس کو ATR کے ضرب کے طور پر سیٹ کیا جاتا ہے، جو مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ڈھل جاتا ہے

- ٹیک پرافٹ کو پہلے سے طے شدہ رسک-ریوارڈ تناسب کی بنیاد پر شمار کیا جاتا ہے

- پوزیشن سائز کے طور پر ڈیفالٹ میں اکاؤنٹ ایکویٹی کا 10% استعمال ہوتا ہے

-

ٹائم فلٹر: حکمت عملی صرف صارف کے متعین کردہ تجارتی سیشنز کے دوران سگنل پیدا کرتی ہے، تاکہ غیر فعال اوقات میں جھوٹے سگنلز سے بچا جا سکے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، ہم درج ذیل نمایاں فوائد کا خلاصہ کر سکتے ہیں:

-

رجحان اور مومینٹم کی گونج: کثیر ٹائم فریم کے رجحان اور مومینٹم انڈیکیٹرز کی تصدیق کے ذریعے، تجارتی سگنلز کی قابل اعتمادی میں نمایاں اضافہ ہوتا ہے۔ جب 4 گھنٹے اور 1 گھنٹے کے انڈیکیٹرز کی سمت ایک جیسی ہوتی ہے، تو تجارتی سگنل کی کامیابی کے امکانات بہت بڑھ جاتے ہیں۔

-

ذہین لیکویڈیٹی کی شناخت: حکمت عملی مارکیٹ میں لیکویڈیٹی ٹریپس اور قیمت کے ڈھانچے کی تبدیلیوں کی شناخت کرنے کے قابل ہے، جو عام طور پر ادارہ جاتی سرمایہ کی سرگرمیوں کی علامت ہوتی ہیں۔ مثال کے طور پر، جب قیمت پچھلی نیچی تک جا کر فروخت کے آرڈرز کو اپنی طرف متوجہ کرتی ہے اور پھر تیزی سے پلٹ جاتی ہے، تو حکمت عملی اس پلٹاو کے موقع کو پکڑنے کے قابل ہوتی ہے۔

-

خود کار رسک مینجمنٹ: اسٹاپ لاس اور ٹیک پرافٹ کو سیٹ کرنے کے لیے ATR کا استعمال رسک مینجمنٹ کو مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ کرنے کی اجازت دیتا ہے، جس سے اتار چڑھاؤ بڑھنے پر اسٹاپ لاس کا دائرہ خود بخود وسیع ہو جاتا ہے اور اتار چڑھاؤ کم ہونے پر تنگ ہو جاتا ہے۔

-

ٹائم فلٹر: صرف مخصوص اوقات میں تجارت کر کے، حکمت عملی کم لیکویڈیٹی یا بے قاعدہ اتار چڑھاؤ والے اوقات میں مداخلت سے بچتی ہے اور مارکیٹ کے سب سے زیادہ فعال اوقات میں تجارت پر توجہ مرکوز کرتی ہے۔

-

مقررہ رسک-ریوارڈ تناسب: پہلے سے طے شدہ رسک-ریوارڈ تناسب اس بات کو یقینی بناتا ہے کہ ہر تجارت کا ممکنہ منافع کم از کم خطرے سے دوگنا ہو، جو طویل مدت میں سرمایہ کے وکر کی مثبت نشوونما کے لیے فائدہ مند ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، لیکن درج ذیل خطرات پر توجہ دینے کی ضرورت ہے:

-

جھوٹے بریک آؤٹ کا خطرہ: مارکیٹ میں جھوٹے بریک آؤٹ یا جھوٹے پلٹاو ہو سکتے ہیں، جس کی وجہ سے حکمت عملی غلط تجارت میں داخل ہو سکتی ہے۔ اس کا حل تصدیقی فلٹرز شامل کرنا ہو سکتا ہے، جیسے والیوم کی تصدیق یا قیمت کا بیک ٹیسٹ۔

-

MACD پر زیادہ انحصار: حکمت عملی متعدد ٹائم فریموں پر MACD استعمال کرتی ہے، لیکن MACD ایک لیگنگ انڈیکیٹر ہے جو تیزی سے اتار چڑھاؤ والی مارکیٹ میں تاخیر سے سگنل دے سکتا ہے۔ زیادہ حساس مومینٹم انڈیکیٹرز جیسے RSI یا Stochastic کو شامل کرنے پر غور کیا جا سکتا ہے۔

-

مقررہ رسک-ریوارڈ تناسب کی حدود: اگرچہ 2:1 کا رسک-ریوارڈ تناسب ایک مناسب نقطہ آغاز ہے، لیکن مختلف مارکیٹ حالات میں یہ ہمیشہ بہترین نہیں ہو سکتا۔ مضبوط رجحان والی مارکیٹ میں، یہ بڑے منافع سے محروم کر سکتا ہے؛ رینج والی مارکیٹ میں، ہدف تک پہنچنا مشکل ہو سکتا ہے۔

-

ٹائم فلٹر کے ممکنہ مسائل: مقررہ تجارتی سیشنز غیر تجارتی اوقات میں اہم مواقع سے محروم کر سکتے ہیں، یا مختلف موسموں اور مارکیٹ کے حالات میں بہترین تجارتی اوقات تبدیل ہو سکتے ہیں۔

-

والیوم تجزیہ کی کمی: موجودہ حکمت عملی میں والیوم کے عنصر پر غور نہیں کیا گیا، جبکہ والیوم اکثر قیمت کے بریک آؤٹ اور پلٹاو کی تصدیق کرنے والا اہم اشارہ ہوتا ہے۔

حکمت عملی کی بہتری کی سمت

کوڈ کے گہرائی سے تجزیے کی بنیاد پر، بہتری کی چند ممکنہ سمتیں درج ذیل ہیں:

-

متحرک رسک-ریوارڈ تناسب: مارکیٹ کی اتار چڑھاؤ یا رجحان کی طاقت کے مطابق رسک-ریوارڈ تناسب کو خود بخود ایڈجسٹ کیا جا سکتا ہے۔ مثال کے طور پر، مضبوط رجحان والی مارکیٹ میں زیادہ رسک-ریوارڈ تناسب (جیسے 3:1 یا 4:1) اور رینج والی مارکیٹ میں زیادہ قدامت پسندانہ تناسب (جیسے 1.5:1) استعمال کیا جا سکتا ہے۔

-

والیوم فلٹر شامل کرنا: داخلی شرائط میں والیوم کی تصدیق شامل کی جائے، تاکہ صرف اس صورت میں تجارت کی جائے جب بریک آؤٹ یا لیکویڈیٹی کیپچر کے ساتھ والیوم میں نمایاں اضافہ ہو۔

-

رجحان کی طاقت کا اندازہ شامل کرنا: ADX جیسے رجحان کی طاقت کے انڈیکیٹرز متعارف کرائے جائیں، تاکہ مضبوط رجحانی ماحول میں زیادہ جارحانہ انداز میں داخل ہوا جا سکے اور کمزور رجحان میں زیادہ قدامت پسندی اختیار کی جا سکے۔

-

متحرک ٹائم فلٹر: تاریخی ڈیٹا کے تجزیے کی بنیاد پر، مختلف مارکیٹ مراحل یا موسموں کے لیے خود بخود بہترین تجارتی اوقات کو ایڈجسٹ کیا جائے، بجائے مقررہ وقت کی حدود استعمال کرنے کے۔

-

جزوی منافع حاصل کرنے کا طریقہ کار: مرحلہ وار منافع حاصل کرنے کی حکمت عملی نافذ کی جائے، مثال کے طور پر 1:1 رسک-ریوارڈ پر اسٹاپ لاس کو لاگت کی سطح پر منتقل کر کے، تاکہ کچھ پوزیشنز کو بڑی حرکت کو پکڑنے کے لیے جاری رکھا جا سکے۔

-

مارکیٹ کی حالت کے مطابق ڈھلنا: مارکیٹ کے ماحول کی شناخت کا طریقہ کار شامل کیا جائے، تاکہ زیادہ اتار چڑھاؤ یا مخصوص مارکیٹ کے نمونوں میں خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے یا تجارت کو روکا جا سکے۔

خلاصہ

کثیر ٹائم فریم مومینٹم گونج تجارتی حکمت عملی بہ لیکویڈیٹی ڈیٹیکشن و ATR رسک مینجمنٹ سسٹم ایک مناسب طریقے سے ڈیزائن کیا گیا مقداری تجارتی نظام ہے، جو کثیر ٹائم فریم تجزیے کے ذریعے تجارتی سمت کو مرکزی رجحان سے ہم آہنگ کرتا ہے، لیکویڈیٹی کیپچر اور قیمت کے ڈھانچے کا استعمال کرتے ہوئے اعلیٰ امکانی داخلی پوائنٹس تلاش کرتا ہے، اور ATR پر مبنی خود کار رسک مینجمنٹ سسٹم استعمال کرتا ہے۔

اس حکمت عملی کا بنیادی فائدہ رجحان اور مومینٹم کی کثیر سطحی تصدیق، ذہین لیکویڈیٹی کی شناخت کا طریقہ کار، اور خود کار رسک مینجمنٹ سسٹم ہے۔ تاہم، کسی بھی تجارتی حکمت عملی کی طرح، اسے بھی جھوٹے بریک آؤٹ، انڈیکیٹرز کی تاخیر، اور مقررہ پیرامیٹرز کی حدود جیسے خطرات کا سامنا ہے۔

متحرک رسک-ریوارڈ تناسب، والیوم فلٹر، رجحان کی طاقت کا اندازہ، اور جزوی منافع حاصل کرنے کے طریقہ کار جیسی بہتریوں کو متعارف کروا کر، اس حکمت عملی کی کارکردگی اور موافقت کو مزید بہتر بنانے کی صلاحیت ہے۔ ان تاجروں کے لیے جو اتار چڑھاؤ والی مارکیٹ میں اعلیٰ امکانی تجارتی مواقع کو پکڑنے کے ساتھ ساتھ مناسب خطرے پر قابو رکھنا چاہتے ہیں، یہ ایک قابل غور مقداری تجارتی نظام ہے۔

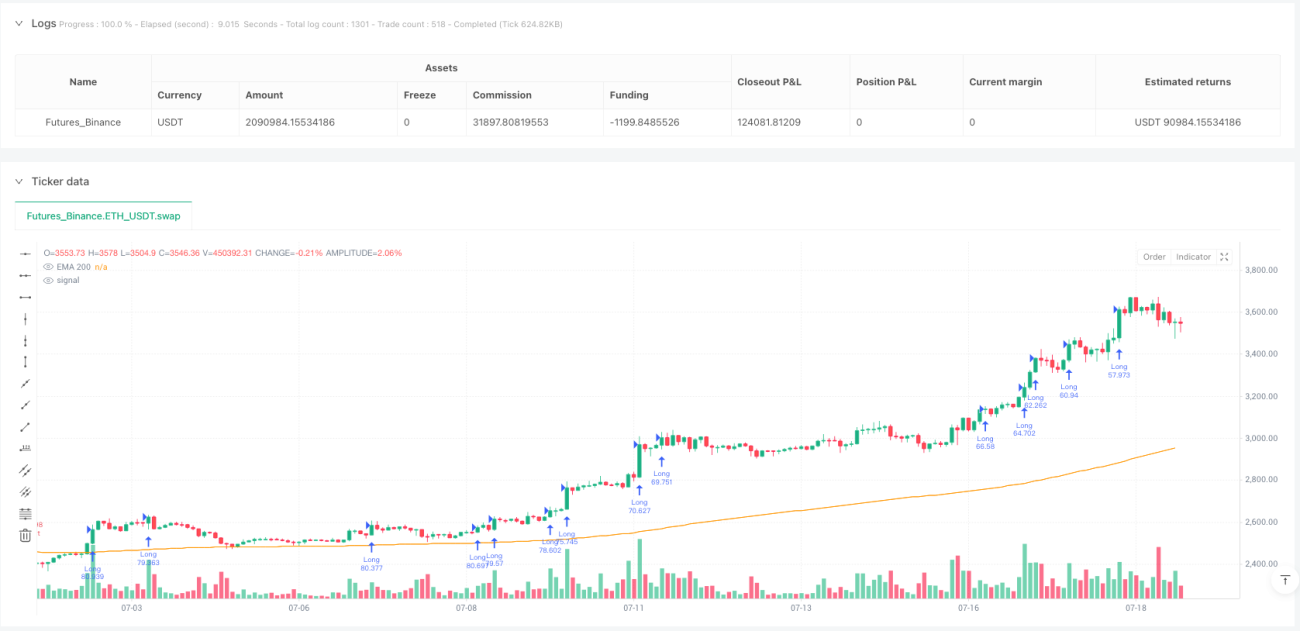

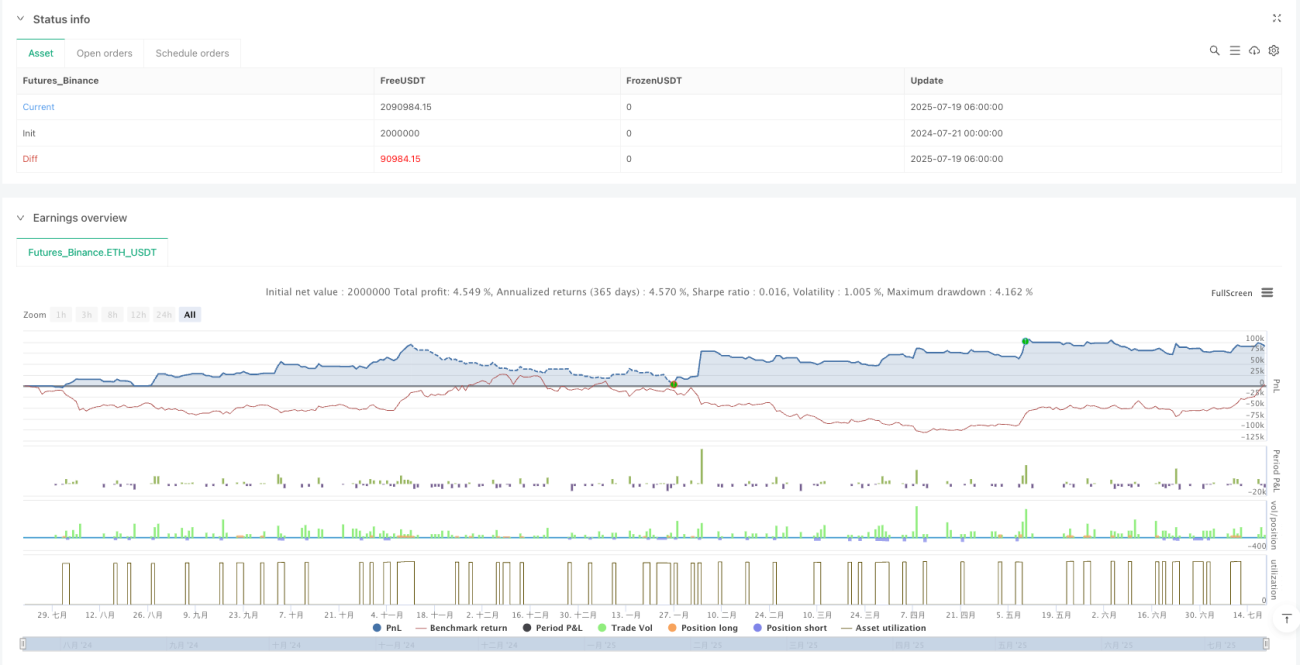

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1