کثیر وقتی فریم رجحان فلٹر مومینٹم بریک آؤٹ تجارتی حکمت عملی

جائزہ

کثیر وقتی فریم رجحان فلٹر مومینٹم بریک آؤٹ تجارتی حکمت عملی ایک مقداری تجارتی نظام ہے جو کثیر وقتی فریم تجزیہ اور مومینٹم بریک آؤٹ کے اصولوں کو یکجا کرتا ہے۔ یہ حکمت عملی 3 منٹ کے چارٹ پر بریک آؤٹ مواقع تلاش کرتی ہے، جبکہ 1 گھنٹے کے چارٹ کو رجحان کی تصدیق کے لیے استعمال کرتی ہے، جس سے تجارتی کامیابی کی شرح بڑھتی ہے۔ حکمت عملی دانشمندانہ پوزیشن مینجمنٹ کا طریقہ استعمال کرتی ہے، جس میں ابتدائی طور پر 2 معاہدے کھولے جاتے ہیں، ATR پر مبنی منافع کے ہدف تک پہنچنے پر 1 معاہدہ کم کیا جاتا ہے، اور باقی پوزیشن کو ٹریلنگ اسٹاپ یا ٹائم آؤٹ میکانزم کے ذریعے منظم کیا جاتا ہے۔ یہ طریقہ جزوی منافع کو بروقت محفوظ کرنے اور بقیہ پوزیشن کو مارکیٹ کی لہر سے فائدہ اٹھانے دیتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول "رجحان کے ساتھ چلنا" اور "مومینٹم بریک آؤٹ" دو تجارتی نظریات پر مبنی ہے۔ عملی نفاذ کی منطق درج ذیل ہے:

-

کثیر وقتی فریم رجحان فلٹر:

- 1 گھنٹے کے چارٹ پر EMA(200) اور MACD انڈیکیٹرز کا استعمال کرتے ہوئے بڑے وقتی فریم کے رجحان کی سمت کا تعین کیا جاتا ہے۔

- صرف اس وقت لمبی پوزیشن کھولی جاتی ہے جب 1 گھنٹے کا رجحان اوپر ہو (قیمت > EMA200 اور MACD ہسٹوگرام > 0)۔

- صرف اس وقت چھوٹی پوزیشن کھولی جاتی ہے جب 1 گھنٹے کا رجحان نیچے ہو (قیمت < EMA200 اور MACD ہسٹوگرام < 0)۔

-

مومینٹم بریک آؤٹ اندراج:

- 3 منٹ کے چارٹ پر، جب قیمت پچھلی 20 K线的 سب سے اونچی قیمت کو توڑتی ہے اور 1 گھنٹے کا رجحان اوپر ہو تو لمبی پوزیشن لی جاتی ہے۔

- 3 منٹ کے چارٹ پر، جب قیمت پچھلی 20 K线的 سب سے نیچی قیمت کو توڑتی ہے اور 1 گھنٹے کا رجحان نیچے ہو تو چھوٹی پوزیشن لی جاتی ہے۔

- ہر اندراج پر 2 معاہدوں کی پوزیشن بنائی جاتی ہے۔

-

دانشمندانہ پوزیشن مینجمنٹ:

- مرحلہ وار پوزیشن بند کرنے کا طریقہ کار: جب قیمت ATR ضرب (1.5 گنا) کے مقرر کردہ ہدف تک پہنچ جائے تو آدھی پوزیشن بند کر دی جاتی ہے۔

- بقیہ پوزیشن کا انتظام: ٹریلنگ اسٹاپ (40 پوائنٹس) کے ساتھ پوزیشن کو برقرار رکھا جاتا ہے تاکہ منافع دوڑتا رہے۔

- ٹائم آؤٹ میکانزم: اگر پوزیشن 30 سے زیادہ 3 منٹ کی K线 (تقریباً 1.5 گھنٹے) تک کھلی رہے تو خودکار طور پر بند کر دی جاتی ہے تاکہ طویل سائیڈ ویز حرکت سے بچا جا سکے۔

حکمت عملی کے فوائد

-

کثیر وقتی فریم ہم آہنگی: 1 گھنٹے اور 3 منٹ کے چارٹ کے سگنلز کو ملا کر، یہ حکمت عملی کم معیار کی تجارت کو مؤثر طریقے سے فلٹر کرتی ہے اور صرف بڑے رجحان کی سمت میں داخلے کے مواقع تلاش کرتی ہے، جس سے کامیابی کی شرح میں نمایاں اضافہ ہوتا ہے۔

-

دانشمندانہ پوزیشن مینجمنٹ: مرحلہ وار پوزیشن بند کرنے کی حکمت عملی اپنا کر، یہ ابتدائی ہدف پر پہنچنے پر جزوی منافع محفوظ کرتی ہے اور بقیہ پوزیشن کو ٹریلنگ اسٹاپ کے ذریعے رجحان کو پوری طرح پکڑنے دیتی ہے، "منافع کو دوڑنے دو" کے تجارتی فلسفے کو عملی شکل دیتی ہے۔

-

خودکار ہدف تعین: ATR انڈیکیٹر کا استعمال کرتے ہوئے خودکار طور پر منافع کا ہدف مقرر کیا جاتا ہے، جس سے حکمت عملی مارکیٹ کے اتار چڑھاؤ کے مطابق خود کو ایڈجسٹ کر سکتی ہے، اور زیادہ اور کم اتار چڑھاؤ والے ماحول دونوں میں مؤثر طریقے سے کام کرتی ہے۔

-

مکمل دفاع: ٹریلنگ اسٹاپ اور ٹائم آؤٹ میکانزم کے دوہرے تحفظ کے ذریعے، ایک ٹریڈ کے زیادہ سے زیادہ خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے، اور نقصان میں پھنسنے یا طویل مدتی نقصان کے امکان سے بچا جاتا ہے۔

-

اعلی تعدد اور درستگی: 3 منٹ کے چارٹ کا استعمال کرتے ہوئے، مختصر مدت کی مارکیٹ کی رفتار کو پکڑا جا سکتا ہے، جس سے زیادہ درست اندراج اور اخراج ممکن ہوتا ہے، جبکہ تجارتی تعدد معتدل رہتی ہے اور حد سے زیادہ تجارت سے بچا جاتا ہے۔

حکمت عملی کے خطرات

-

جعلی بریک آؤٹ کا خطرہ: مارکیٹ میں جعلی بریک آؤٹ ہو سکتا ہے، جس کے نتیجے میں اندراج کے فوراً بعد قیمت واپس آ سکتی ہے۔ حل یہ ہے کہ تصدیقی انڈیکیٹرز جیسے حجم کی تصدیق یا مومینٹم ڈائیورجنس کی تصدیق شامل کی جائے۔

-

رجحان کے موڑ کا خطرہ: جب بڑا رجحان تبدیل ہونے والا ہو تو ماضی کے رجحان کے انڈیکیٹرز کا استعمال مخالف رجحان میں تجارت کا باعث بن سکتا ہے۔ تجویز ہے کہ زیادہ حساس رجحان موڑ کے انڈیکیٹرز جیسے دوہرا EMA نظام یا قیمت کی ساخت کا تجزیہ شامل کیا جائے۔

-

ماضی کے رجحان پر ضرورت سے زیادہ انحصار: EMA(200) اور MACD انڈیکیٹرز پیچھے رہ جانے والے انڈیکیٹرز ہیں، جو تیزی سے بدلتی مارکیٹ میں کافی حساس نہیں ہو سکتے۔ کچھ پیشرو انڈیکیٹرز بطور معاون شامل کرنے پر غور کیا جا سکتا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیبات (جیسے بریک آؤٹ نظرثانی کی مدت، ATR ضرب، ٹریلنگ اسٹاپ پوائنٹس) کے لیے بہت حساس ہو سکتی ہے۔ مکمل پیرامیٹر آپٹیمائزیشن اور مضبوطی کے ٹیسٹ کرنے کی سفارش کی جاتی ہے۔

-

مارکیٹ کی خصوصیات کا خطرہ: یہ حکمت عملی واضح رجحان والی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، لیکن سائیڈ ویز رینج والی مارکیٹوں میں بار بار جعلی سگنل دے سکتی ہے۔ مارکیٹ کی حالت کا فلٹر شامل کرنے پر غور کیا جا سکتا ہے، جو صرف رجحان والی مارکیٹوں میں حکمت عملی کو فعال کرے۔

حکمت عملی کی بہتری کے مواقع

-

مارکیٹ کی حالت کا فلٹر شامل کرنا: مارکیٹ کی حالت (رجحان/سائیڈ ویز) کی خودکار شناخت کا نفاذ کریں، اور مختلف مارکیٹ کی حالتوں کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں یا تجارت کو روک دیں۔ یہ ADX انڈیکیٹر یا اتار چڑھاؤ کے تجزیے کے ذریعے حاصل کیا جا سکتا ہے، جو سائیڈ ویز مارکیٹوں میں جعلی سگنلز کو مؤثر طریقے سے کم کرتا ہے۔

-

اندراج کے وقت کو بہتر بنانا: بریک آؤٹ کی تصدیق کے بعد قیمت کی واپسی کو اندراج کے مقام کے طور پر تلاش کرنے پر غور کریں، بجائے اس کے کہ براہ راست بریک آؤٹ پوائنٹ پر داخل ہوں۔ یہ RSI انڈیکیٹر یا بولنگر بینڈ کی پوزیشن کے ذریعے کیا جا سکتا ہے، جس سے اندراج کی قیمت کی افادیت بہتر ہوتی ہے۔

-

متحرک پوزیشن مینجمنٹ: مارکیٹ کے اتار چڑھاؤ اور تاریخی کامیابی کی شرح کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کریں، زیادہ اعتماد والے سگنلز پر پوزیشن بڑھائیں اور کم اعتماد والے پر کم کریں۔ اس سے سرمائے کے استعمال کی کارکردگی اور خطرے کے مطابق منافع میں بہتری آ سکتی ہے۔

-

خودکار پیرامیٹر سسٹم: خودکار پیرامیٹر ایڈجسٹمنٹ میکانزم تیار کریں جو مارکیٹ کے حالات کے مطابق بریک آؤٹ کی لمبائی، ATR ضرب اور ٹریلنگ اسٹاپ کے فاصلے کو خود بخود ایڈجسٹ کر سکے۔ یہ پچھلے N دنوں کے اتار چڑھاؤ پر مبنی متحرک پیرامیٹر ایڈجسٹمنٹ کے ذریعے حاصل کیا جا سکتا ہے۔

-

تجارتی سیشن کا فلٹر شامل کرنا: مختلف تجارتی سیشنز میں حکمت عملی کی کارکردگی کا تجزیہ کریں، اور کم کارکردگی یا زیادہ خطرے والے اوقات سے بچیں، جیسے اہم ڈیٹا جاری ہونے کا وقت یا ناکافی لیکویڈیٹی کے اوقات۔ یہ وقت کے فلٹر کے ذریعے کیا جا سکتا ہے، جس سے مجموعی حکمت عملی کے استحکام میں بہتری آتی ہے۔

خلاصہ

کثیر وقتی فریم رجحان فلٹر مومینٹم بریک آؤٹ تجارتی حکمت عملی ایک منظم مقداری تجارتی نظام ہے جو کثیر وقتی فریم تجزیہ کے ذریعے تجارتی سگنلز کے معیار کو بہتر بناتا ہے، اور دانشمندانہ پوزیشن مینجمنٹ کے ذریعے "سرمائے کی حفاظت اور منافع کا حصول" کا تجارتی مقصد حاصل کرتی ہے۔ یہ حکمت عملی خاص طور پر ان مارکیٹ ماحول کے لیے موزوں ہے جن میں واضح رجحان کی خصوصیت ہوتی ہے، اور یہ قلیل سے درمیانی مدت کی قیمت کی لہروں کو مؤثر طریقے سے پکڑ سکتی ہے۔

تجویز کردہ بہتری کے راستوں پر عمل درآمد کرتے ہوئے، خاص طور پر مارکیٹ کی حالت کے فلٹر اور متحرک پیرامیٹر ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں اپنی موافقت اور استحکام کو مزید بہتر بنا سکتی ہے۔ حقیقی تجارت میں استعمال سے پہلے، مکمل تاریخی بیک ٹیسٹ اور نقلی تجارت کرنے کی سفارش کی جاتی ہے، اور مخصوص تجارتی مصنوعات کی خصوصیات کے مطابق ہدفی ایڈجسٹمنٹ کی جائے۔

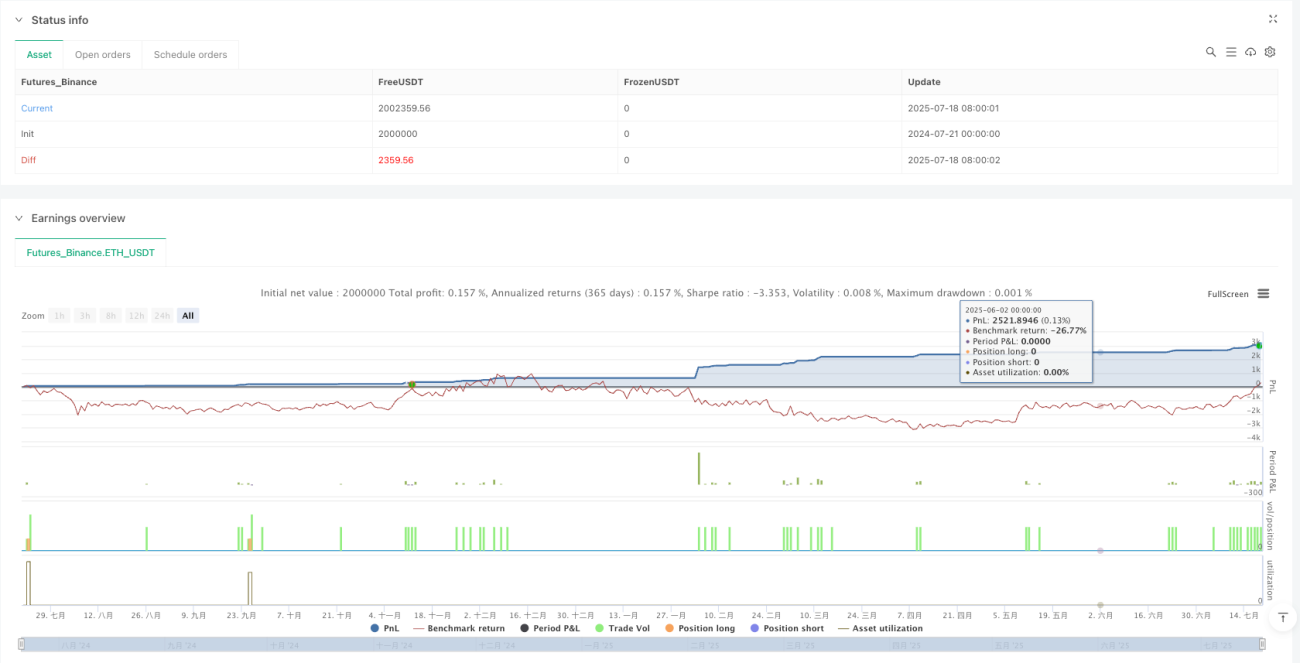

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1