جائزہ

نیویارک لیکویڈیٹی ریورسل ٹریڈنگ مقداری حکمت عملی ایک انٹرا ڈے ٹریڈنگ نظام ہے جو نیویارک ٹریڈنگ سیشن پر مرکوز ہے۔ یہ بنیادی طور پر پچھلے تجارتی دن کی اونچ اور نیچ کو اہم لیکویڈیٹی زونز کے طور پر استعمال کرتی ہے، اور قیمت کی حرکت کی تصدیقی سگنلز کے ساتھ تجارت کرتی ہے۔ یہ حکمت عملی پچھلے دن کی اونچ/نیچ کو توڑنے کے بعد قیمت کے الٹ جانے کے رجحان سے فائدہ اٹھاتی ہے، جو مارکیٹ کی لیکویڈیٹی جذب کرنے کے بعد سمت میں تبدیلی سے منافع کماتی ہے۔ حکمت عملی صبح 8:00 سے 10:30 بجے مشرقی وقت (ET) کے درمیان چلتی ہے، ایک مقررہ رسک-ریوارڈ تناسب استعمال کرتی ہے، اور فی سیکورٹی فی سمت فی تجارتی دن صرف ایک اندراج کی اجازت دیتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور تجارت کے معیار کو بہتر بنایا جا سکے۔

حکمت عملی کا اصول

نیویارک لیکویڈیٹی ریورسل حکمت عملی کا بنیادی اصول مارکیٹ کی مائیکرو اسٹرکچر اور لیکویڈیٹی ہنٹنگ تھیوری پر مبنی ہے۔ خاص طور پر، حکمت عملی کا خیال ہے کہ جب قیمت پچھلے تجارتی دن کی اونچ یا نیچ کو توڑتی ہے، اور اس کے بعد الٹ جانے کا سگنل ظاہر ہوتا ہے، تو اس بات کا قوی امکان ہے کہ بڑے اداروں نے لیکویڈیٹی جمع کرنے کا عمل مکمل کر لیا ہے، اور مارکیٹ مخالف سمت میں حرکت کرے گی۔ حکمت عملی کے اہم نفاذی مراحل درج ذیل ہیں:

- وقت کی فلٹرنگ: صرف نیویارک ٹریڈنگ سیشن (مشرقی وقت 8:00-10:30) کے دوران تجارت کرتی ہے، یہ وہ وقت ہے جب مارکیٹ میں زیادہ سرگرمی اور اکثر سمتاتی حرکت ہوتی ہے۔

- لیکویڈیٹی سکین کی تصدیق:

- لانگ شرط: قیمت پچھلے دن کی نیچ (sweepLow) سے نیچے جاتی ہے اور پھر واپس آتی ہے، اور ساتھ ہی ایک تیزی کا نگلنے والا نمونہ (bullishEngulf) بنتا ہے۔

- شارٹ شرط: قیمت پچھلے دن کی اونچ (sweepHigh) سے اوپر جاتی ہے اور پھر واپس آتی ہے، اور ساتھ ہی ایک مندی کا نگلنے والا نمونہ (bearishEngulf) بنتا ہے۔

- روزانہ تجارتی حد: فی سیکورٹی فی سمت روزانہ صرف ایک اندراج کی اجازت ہے۔

- خطرے کا انتظام: فکسڈ اسٹاپ نقصان پوائنٹس اور پیش طے شدہ رسک-ریوارڈ تناسب (پہلے سے طے شدہ 3.0) منافع کی سطح مقرر کرنے کے لیے استعمال کیا جاتا ہے۔

حکمت عملی کا جوہر اہم قیمت کی سطحوں کے قریب بڑے اداروں کے لیکویڈیٹی جمع کرنے کے رویے کو پکڑنا ہے، جو عام طور پر قیمت کے قلیل مدتی الٹ جانے کا سبب بنتا ہے۔ تصدیقی سگنل (نگلنے والے نمونے) کا انتظار کرکے، حکمت عملی تجارت کی کامیابی کی شرح کو بڑھاتی ہے۔

حکمت عملی کے فوائد

- واضح مارکیٹ منطق: حکمت عملی لیکویڈیٹی جمع کرنے اور قیمت کی حرکت کے نظریے پر مبنی ہے، جس کی پشت پر واضح مارکیٹ منطق ہے، نہ کہ صرف شماریاتی ماڈلز یا تکنیکی اشارے۔

- وقت کی فلٹرنگ میکانزم: صرف نیویارک ٹریڈنگ سیشن میں تجارت کرکے، حکمت عملی مارکیٹ کے بہترین لیکویڈیٹی اور سب سے زیادہ معلوماتی وقت پر توجہ مرکوز کرتی ہے، کم لیکویڈیٹی کے اوقات میں شور کی تجارت سے گریز کرتی ہے۔

- متعدد تصدیقی میکانزم: حکمت عملی قیمت کے پچھلے دن کی اونچ/نیچ کو توڑنے اور نگلنے والے نمونے، دونوں تصدیقی سگنلز کو یکجا کرتی ہے، جس سے جھوٹے بریک آؤٹ کے امکانات نمایاں طور پر کم ہو جاتے ہیں۔

- سخت خطرے کا کنٹرول:

- فکسڈ اسٹاپ نقصان پوائنٹس

- پیش طے شدہ رسک-ریوارڈ تناسب

- روزانہ فی سمت فی اثاثہ صرف ایک تجارت کی حد

- فیصد پر مبنی سرمائے کا انتظام (حکمت عملی پہلے سے طے شدہ اکاؤنٹ کے 1% سرمائے کا استعمال کرتی ہے)

- بصری معاون اوزار: حکمت عملی چارٹ پر تجارتی سگنلز اور اہم قیمت کی سطحوں کو نشان زد کرتی ہے، جس سے تاجر کو حقیقی وقت میں نگرانی اور حکمت عملی کی بہتری میں آسانی ہوتی ہے۔

- الرٹ کی سہولت: تجارتی سگنلز کے لیے بلٹ ان الرٹ سسٹم اس بات کو یقینی بناتا ہے کہ تاجر اہم تجارتی مواقعوں سے محروم نہ ہو۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: اگرچہ حکمت عملی تصدیق کے لیے نگلنے والے نمونے کا استعمال کرتی ہے، پھر بھی زیادہ اتار چڑھاؤ والی مارکیٹوں میں، جھوٹے بریک آؤٹ کے بعد الٹ حرکت ہو سکتی ہے، جس سے اسٹاپ نقصان متحرک ہو سکتا ہے۔ حل: اضافی فلٹرز شامل کرنے پر غور کیا جا سکتا ہے، جیسے کہ حجم کی تصدیق یا طویل مدت کے رجحان کی ہم آہنگی۔

- وقت پر انحصار: حکمت عملی صرف ایک مخصوص وقت کی ونڈو میں چلتی ہے، جس کی وجہ سے دوسرے اوقات میں اعلیٰ معیار کے تجارتی مواقع ضائع ہو سکتے ہیں۔ حل: دوسرے اوقات کو کور کرنے کے لیے تکمیلی حکمت عملی تیار کی جا سکتی ہے، یا مختلف مارکیٹ کی خصوصیات کے مطابق تجارتی وقت کی ونڈو کو ایڈجسٹ کیا جا سکتا ہے۔

- فکسڈ اسٹاپ نقصان کی حد: فکسڈ پوائنٹ اسٹاپ نقصان تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا، خاص طور پر جب اچانک اتار چڑھاؤ بڑھ جائے۔ حل: ایک انکولی اسٹاپ نقصان میکانزم کو لاگو کرنے پر غور کریں، جو موجودہ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اسٹاپ نقصان کو متحرک طور پر ایڈجسٹ کرے۔

- ایک ہی تصدیقی میکانزم پر انحصار: حکمت عملی بنیادی طور پر الٹ جانے کی تصدیق کے لیے نگلنے والے نمونے پر انحصار کرتی ہے، لیکن ایک ہی اشارہ سگنل کے معیار میں عدم استحکام کا سبب بن سکتا ہے۔ حل: دیگر قیمت کی حرکت کے تصدیقی سگنلز یا تکنیکی اشاریوں کو شامل کریں، جیسے کہ مومینٹم انڈیکیٹرز یا سپورٹ/ریزسٹنس لیولز۔

- اتار چڑھاؤ کی فلٹرنگ کی کمی: کم اتار چڑھاؤ والے ماحول میں، پچھلے دن کی اونچ/نیچ کو توڑنے والی حرکت میں کافی قوت نہیں ہو سکتی، جس سے تجارت میں نقصان ہو سکتا ہے۔ حل: ATR (اوسط حقیقی حد) فلٹر شامل کریں، اور صرف اس وقت تجارت کریں جب مارکیٹ میں کافی اتار چڑھاؤ ہو۔

حکمت عملی کی بہتری کے امکانات

- متحرک اسٹاپ نقصان میکانزم: فکسڈ پوائنٹ اسٹاپ نقصان کو ATR پر مبنی انکولی اسٹاپ نقصان سے تبدیل کریں، تاکہ حکمت عملی مختلف مارکیٹ حالات میں اتار چڑھاؤ کو بہتر طور پر اپنا سکے۔ اس سے کم اتار چڑھاؤ والی مارکیٹ میں سخت اسٹاپ اور زیادہ اتار چڑھاؤ میں وسیع اسٹاپ ممکن ہو سکے گا۔

- مارکیٹ کے ڈھانچے کا تجزیہ شامل کریں: اعلیٰ ٹائم فریم (جیسے H4 یا یومیہ رجحان) کی مارکیٹ کے ڈھانچے کو مدنظر رکھیں، اور صرف بڑے رجحان کی سمت میں تجارت کریں، جس سے جیت کی شرح اور اوسط منافع میں اضافہ ہو سکتا ہے۔

- حجم کی تصدیق: حجم کا تجزیہ شامل کریں تاکہ یہ یقینی بنایا جا سکے کہ لیکویڈیٹی بریک آؤٹ کے ساتھ کافی حجم کی حمایت بھی ہو، اور کم معیار کے بریک آؤٹ سگنلز کو فلٹر کیا جا سکے۔

- وقت کی بہتری: تجارتی وقت کی ونڈو کو مزید بہتر بنائیں، بیک ٹیسٹنگ کے ذریعے ہر سیکورٹی کے لیے بہترین تجارتی وقت کا تعین کریں، بجائے اس کے کہ یکساں وقت کی ونڈو استعمال کی جائے۔

- متعدد ٹائم فریم تجزیہ: متعدد ٹائم فریم کی تصدیق کا میکانزم متعارف کروائیں، مثلاً یہ شرط رکھیں کہ کم ٹائم فریم کا اندراج سگنل اعلیٰ ٹائم فریم کے رجحان کی سمت سے ہم آہنگ ہو، تاکہ رجحان کے خلاف تجارت کو کم کیا جا سکے۔

- منافع کے ہدف کی بہتری: متحرک منافع کے ہدف کی ترتیب کو نافذ کریں، جو مارکیٹ کے ڈھانچے (جیسے اہم سپورٹ/ریزسٹنس) یا اتار چڑھاؤ کے اشاریوں کی بنیاد پر ایڈجسٹ ہو، بجائے اس کے کہ صرف ایک مقررہ تناسب استعمال کیا جائے۔

- جزوی منافع حصول: مرحلہ وار منافع حصول کی حکمت عملی لاگو کریں، جہاں ایک خاص منافع کی سطح پر پہنچنے کے بعد اسٹاپ نقصان کو ہٹایا جائے یا جزوی طور پر پوزیشن بند کی جائے، تاکہ کچھ منافع محفوظ کیا جا سکے اور باقی پوزیشن کو بڑی حرکت کا تعاقب کرنے دیا جائے۔

خلاصہ

نیویارک لیکویڈیٹی ریورسل ٹریڈنگ مقداری حکمت عملی ایک واضح ڈھانچے اور منطق کے ساتھ ایک انٹرا ڈے تجارتی نظام ہے، جو نیویارک ٹریڈنگ سیشن میں اہم قیمت کی سطحوں پر لیکویڈیٹی بریک آؤٹ کے بعد الٹ جانے کے مواقعوں کو پکڑنے پر مرکوز ہے۔ حکمت عملی وقت کی فلٹرنگ، لیکویڈیٹی تجزیہ، اور قیمت کی حرکت کی تصدیق کو یکجا کرکے ایک نسبتاً مضبوط تجارتی فریم ورک تشکیل دیتی ہے۔ اس کے اہم فوائد میں واضح مارکیٹ منطق، سخت خطرے کا کنٹرول، اور متعدد تصدیقی میکانزم شامل ہیں، لیکن اسے جھوٹے بریک آؤٹ کے خطرے اور فکسڈ پیرامیٹرز کی حدود جیسے چیلنجز کا بھی سامنا ہے۔

تجویز کردہ بہتری کی سمتوں کو لاگو کرکے، خاص طور پر متحرک اسٹاپ نقصان میکانزم، متعدد ٹائم فریم تجزیہ، اور مارکیٹ کے ڈھانچے کا انضمام، اس حکمت عملی میں کارکردگی اور موافقت کو مزید بہتر بنانے کی صلاحیت ہے۔ انٹرا ڈے تاجروں کے لیے، یہ حکمت عملی ایک قابل قدر فریم ورک فراہم کرتی ہے، جسے ذاتی رسک برداشت اور مارکیٹ کے نقطہ نظر کے مطابق اپنی مرضی کے مطابق بنایا اور بڑھایا جا سکتا ہے۔

آخر میں، اس حکمت عملی کی کامیابی کا انحصار تاجر کی مارکیٹ کے مائیکرو اسٹرکچر کی سمجھ اور حکمت عملی کے پیرامیٹرز کی مسلسل بہتری پر ہے۔ ٹھوس مارکیٹ کے علم اور نظم و ضبط کے ساتھ عملدرآمد کو ملا کر، نیویارک لیکویڈیٹی ریورسل حکمت عملی تاجر کے ہتھیاروں میں ایک مؤثر ذریعہ بن سکتی ہے۔

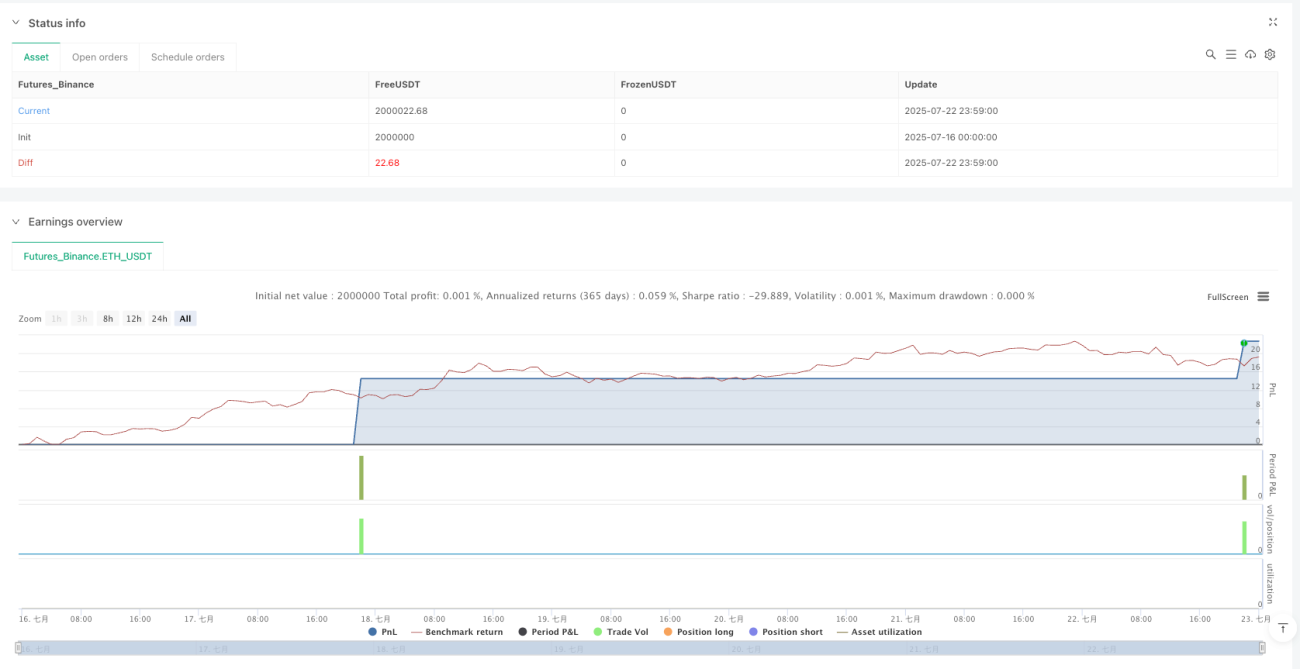

/*backtest

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1