اعلی درجے کی ڈبل موونگ ایوریج + RSI + ٹرینڈ بریک آؤٹ انٹراڈے ٹریڈنگ اسٹریٹیجی

جائزہ

یہ حکمت عملی ایک اعلیٰ درجے کا انٹرا ڈے ٹریڈنگ سسٹم ہے جو مارکیٹ میں داخلے اور اخراج کے مقامات کا تعین کرنے کے لیے متعدد تکنیکی اشاریوں کو مربوط کرتی ہے۔ یہ بنیادی طور پر دو ایکسپونینشل موونگ ایوریجز (EMA) کے کراس سگنلز پر انحصار کرتی ہے، جبکہ تجارتی تصدیق کے لیے ریلیٹیو سٹرینتھ انڈیکس (RSI)، سپر ٹرینڈ (Supertrend) رجحان اشاریہ اور ایوریج ٹرو رینج (ATR) کو بھی شامل کرتی ہے۔ یہ حکمت عملی مخصوص حالات میں منافع بند کرنے اور نقصان کو روکنے کے طریقہ کار کا بھی اطلاق کرتی ہے، جس سے تاجروں کو خطرے پر قابو پانے اور منافع کو محفوظ کرنے میں مدد ملتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اشاریوں کے امتزاج پر مبنی ہے:

-

دوہری موونگ ایوریج سسٹم: حکمت عملی مختصر مدت کی EMA (بطور ڈیفالٹ 9 ادوار) اور طویل مدت کی EMA (بطور ڈیفالٹ 21 ادوار) استعمال کرتی ہے۔ جب مختصر مدت کی EMA طویل مدت کی EMA کو نیچے سے اوپر کراس کرتی ہے، تو خرید کا سگنل پیدا ہوتا ہے؛ جب مختصر مدت کی EMA طویل مدت کی EMA کو اوپر سے نیچے کراس کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

-

RSI فلٹر: ریلیٹیو سٹرینتھ انڈیکس (RSI) رجحان کی سمت کی تصدیق کے لیے استعمال ہوتا ہے۔ بطور ڈیفالٹ 14 ادوار کا RSI استعمال کیا جاتا ہے اور 50 کو غیر جانبدار حد کے طور پر مقرر کیا جاتا ہے۔ RSI 50 سے زیادہ ہونے پر خرید کی حمایت کرتا ہے، جبکہ 50 سے کم ہونے پر فروخت کی حمایت کرتا ہے۔

-

سپر ٹرینڈ کی تصدیق: سپر ٹرینڈ اشاریہ اضافی رجحانی تصدیق فراہم کرتا ہے۔ جب سپر ٹرینڈ کی سمت مثبت (1) ہوتی ہے تو خرید کی حمایت کرتا ہے، اور جب منفی (1-) ہوتی ہے تو فروخت کی حمایت کرتا ہے۔

-

ATR اتار چڑھاؤ کا فلٹر: حکمت عملی کے تحت ٹریڈ صرف اس صورت میں عمل میں آتی ہے جب مارکیٹ میں کافی اتار چڑھاؤ موجود ہو، یہ ATR کی قدر کو قیمت کے 0.5% سے زیادہ چیک کر کے کیا جاتا ہے۔ اس سے بہت کم اتار چڑھاؤ والے مارکیٹ ماحول میں ٹریڈنگ سے بچنے میں مدد ملتی ہے۔

خرید کی شرائط پوری ہونے کے لیے ضروری ہے: مختصر مدت کی EMA طویل مدت کی EMA کو اوپر کراس کرے، RSI کی قدر مقررہ حد سے زیادہ ہو، سپر ٹرینڈ کی سمت مثبت ہو، اور ATR کی قدر بند قیمت کے 0.5% سے زیادہ ہو۔

فروخت کی شرائط پوری ہونے کے لیے ضروری ہے: مختصر مدت کی EMA طویل مدت کی EMA کو نیچے کراس کرے، RSI کی قدر مقررہ حد سے کم ہو، سپر ٹرینڈ کی سمت منفی ہو، اور ATR کی قدر بند قیمت کے 0.5% سے زیادہ ہو۔

حکمت عملی میں فی صد پر مبنی منافع بند کرنے اور نقصان روکنے کے طریقہ کار مقرر کیے گئے ہیں، بطور ڈیفالٹ منافع بند کرنے کی حد 2% اور نقصان روکنے کی حد 1% ہے، جب قیمت ان سطحوں پر پہنچ جاتی ہے تو خود بخود پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

-

متعدد تصدیقی میکانزم: متعدد تکنیکی اشاریوں (EMA, RSI, سپر ٹرینڈ, ATR) کو ملا کر تجارتی سگنل بنائے جاتے ہیں، جس سے جھوٹے بریک آؤٹ کا خطرہ کم ہوتا ہے اور ٹریڈنگ کی درستگی میں اضافہ ہوتا ہے۔

-

اعلیٰ موافقت: مختلف مارکیٹ ماحول کے مطابق اشاریوں کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی میں بہت زیادہ موافقت آتی ہے۔ مثال کے طور پر، EMA کی لمبائی، RSI کی حد اور سپر ٹرینڈ کے فیٹر کو مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

-

مکمل رسک مینجمنٹ: منافع بند کرنے اور نقصان روکنے کے میکانزم کو مربوط کیا گیا ہے، جو فی صد کی شکل میں مقرر ہیں اور مختلف قیمت کی سطحوں والی مالیاتی مصنوعات کے لیے موزوں ہیں، جس سے تاجروں کو سرمائے کی حفاظت اور منافع کو محفوظ کرنے میں مدد ملتی ہے۔

-

اتار چڑھاؤ کا فلٹر: ATR اشاریہ کے ذریعے یہ یقینی بنایا جاتا ہے کہ صرف کافی اتار چڑھاؤ والے مارکیٹ حالات میں ہی ٹریڈ کی جائے، کم اتار چڑھاؤ والے ماحول میں بے کار ٹریڈنگ سے بچا جاتا ہے، جس سے سرمائے کے استعمال کی کارکردگی میں اضافہ ہوتا ہے۔

-

واضح سگنل: حکمت عملی میں داخلے اور اخراج کی شرائط واضح اور سادہ ہیں، جنہیں سمجھنا اور عمل کرنا آسان ہے، جس سے ذاتی فیصلے کی مداخلت کم ہوتی ہے۔

-

مکمل سرمایہ کاری: حکمت عملی بطور ڈیفالٹ اکاؤنٹ کے 100% سرمائے کو ٹریڈنگ کے لیے استعمال کرتی ہے، جس سے مؤثر سگنل ملنے پر سرمائے کے استعمال اور ممکنہ منافع کو زیادہ سے زیادہ کیا جاتا ہے۔

حکمت عملی کے خطرات

-

متعدد شرائط سے ٹریڈنگ کی فریکوئنسی محدود ہوتی ہے: اگرچہ متعدد تصدیقی میکانزم درستگی کو بڑھاتا ہے، لیکن اس کے نتیجے میں بعض منافع بخش تجارتی مواقع ضائع ہو سکتے ہیں۔ جب مارکیٹ تیزی سے تبدیل ہوتی ہے تو تمام شرائط کا ایک ساتھ پورا ہونا کم ہی ہوتا ہے۔

-

مقررہ منافع بند کرنے اور نقصان روکنے کی حدود کی محدودیت: حکمت عملی منافع بند کرنے اور نقصان روکنے کے لیے مقررہ فی صد استعمال کرتی ہے، جس میں مارکیٹ کے حقیقی اتار چڑھاؤ کی خصوصیات اور سپورٹ/ریزسٹنس لیول کو مدنظر نہیں رکھا جاتا، جس کی وجہ سے زیادہ اتار چڑھاؤ والی مارکیٹ میں قبل از وقت نقصان روکنا یا مضبوط رجحان میں قبل از وقت منافع بند کرنا ہو سکتا ہے۔

-

موونگ ایوریج کا پسماندگی اثر: EMA ایک پسماندہ اشاریہ ہے، جو مارکیٹ کے تیزی سے الٹنے پر بروقت ردعمل ظاہر نہیں کر سکتا، جس کی وجہ سے داخلے یا اخراج میں تاخیر ہو سکتی ہے۔

-

RSI اور سپر ٹرینڈ کے پیرامیٹرز کی حساسیت: ان اشاریوں کی کارکردگی پیرامیٹرز کی ترتیب پر بہت زیادہ انحصار کرتی ہے، نا مناسب پیرامیٹرز مخصوص مارکیٹ حالات میں حکمت عملی کی کارکردگی کو خراب کر سکتے ہیں۔

-

اتار چڑھاؤ کی ضرورت: حکمت عملی کے لیے ATR کا بند قیمت کے 0.5% سے زیادہ ہونا ضروری ہے، کم اتار چڑھاؤ والی مارکیٹ میں طویل عرصے تک کوئی تجارتی سگنل پیدا نہیں ہو سکتا، جس سے سرمائے کے استعمال کی کارکردگی متاثر ہوتی ہے۔

حل کے طریقے:

- مختلف مارکیٹ مراحل کے مطابق پیرامیٹرز کو باقاعدگی سے بیک ٹیسٹ اور بہتر بنائیں

- متحرک منافع بند کرنے اور نقصان روکنے کا میکانزم متعارف کروائیں، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو

- مارکیٹ کی حالت جانچنے کا منطق شامل کریں، مختلف مارکیٹ ماحول میں مختلف تجارتی قواعد لاگو کریں

- ہمیشہ مکمل سرمایہ کاری کی بجائے جزوی پوزیشن مینجمنٹ پر غور کیا جا سکتا ہے

حکمت عملی کی بہتری کی سمت

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق EMA کی لمبائی، RSI کی حد اور سپر ٹرینڈ کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں چھوٹے EMA ادوار اور سخت RSI حد استعمال کریں، جبکہ کم اتار چڑھاؤ والی مارکیٹ میں شرائط کو نرم کریں۔

-

منافع بند کرنے اور نقصان روکنے کے میکانزم میں بہتری: ATR پر مبنی متحرک منافع بند کرنے اور نقصان روکنے کا نظام متعارف کروائیں تاکہ یہ مارکیٹ کے حقیقی اتار چڑھاؤ کے مطابق ڈھل سکے، نہ کہ مقررہ فی صد کے مطابق۔ مثال کے طور پر، نقصان روکنے کی حد کو 1.5 گنا ATR اور منافع بند کرنے کی حد کو 3 گنا ATR مقرر کیا جا سکتا ہے۔

-

وقت کا فلٹر شامل کریں: تجارتی وقت کی حدود متعارف کرانے پر غور کریں، جیسے مارکیٹ کے کھلنے اور بند ہونے سے پہلے کے زیادہ اتار چڑھاؤ اور کم لیکویڈیٹی والے اوقات سے بچنا، یا مخصوص ٹریڈنگ سیشنز پر توجہ مرکوز کرنا۔

-

حجم کی تصدیق شامل کریں: تجارتی سگنلز میں حجم کا تجزیہ شامل کریں تاکہ یہ یقینی بنایا جا سکے کہ قیمت کی حرکت کو کافی حجم کی حمایت حاصل ہے، جس سے سگنل کی وشوسنییتا میں اضافہ ہو۔

-

رجحان کی طاقت کا جائزہ: ADX (اوسط دشاتمک انڈیکس) جیسے اشاریوں کو شامل کیا جا سکتا ہے تاکہ رجحان کی طاقت کا اندازہ لگایا جا سکے، صرف مضبوط رجحان والے ماحول میں ٹریڈنگ کی جائے، جس سے جیتنے کی شرح میں مزید اضافہ ہو۔

-

پوزیشن مینجمنٹ کی بہتری: موجودہ حکمت عملی 100% سرمائے کے ساتھ ٹریڈ کرتی ہے، سگنل کی طاقت، مارکیٹ کے اتار چڑھاؤ یا اکاؤنٹ کے خطرے برداشت کرنے کی صلاحیت کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔

-

ٹریڈنگ فلٹرز شامل کریں: جیسے سپورٹ اور ریزسٹنس لیول کا تجزیہ، اہم قیمت کی سطحوں کی شناخت یا مارکیٹ ڈھانچے کا تجزیہ، صرف اہم سطحوں کو توڑنے پر ٹریڈنگ کی جائے۔

یہ بہتری کی سمتیں بنیادی طور پر حکمت عملی کی موافقت بڑھانے، جھوٹے سگنلز کو کم کرنے، رسک مینجمنٹ کو مکمل کرنے اور مجموعی کارکردگی کو بہتر بنانے پر مرکوز ہیں۔ خاص طور پر متحرک پیرامیٹر ایڈجسٹمنٹ اور ATR پر مبنی منافع بند کرنے اور نقصان روکنے کے طریقہ کار نمایاں بہتری لا سکتے ہیں، کیونکہ یہ بدلتے ہوئے مارکیٹ حالات کے ساتھ بہتر طور پر مطابقت رکھتے ہیں۔

خلاصہ

اعلیٰ درجے کی دوہری موونگ ایوریج + RSI + ٹرینڈ بریک آؤٹ انٹرا ڈے ٹریڈنگ حکمت عملی ایک جامع تکنیکی تجزیاتی تجارتی نظام ہے جو متعدد تکنیکی اشاریوں کو یکجا کر کے تجارتی شرائط کا ایک سخت مجموعہ تخلیق کرتی ہے، جس کا مقصد انٹرا ڈے رجحانی مواقع کو حاصل کرنا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کے متعدد تصدیقی میکانزم اور مکمل رسک مینجمنٹ ہے، جو مختصر اور طویل مدت کے EMA کے کراس اوور، RSI کی سطح، سپر ٹرینڈ کی سمت اور ATR کے اتار چڑھاؤ کے فلٹر کے ذریعے اعلیٰ معیار کے تجارتی سگنل پیدا کرتا ہے۔

اگرچہ حکمت عملی کی متعدد شرائط ٹریڈنگ کی فریکوئنسی کو محدود کر سکتی ہیں، لیکن یہ سخت چھانٹ سگنل کے معیار کو بہتر بنانے اور غلط ٹریڈنگ کو کم کرنے میں مدد کرتی ہے۔ یہ حکمت عملی مستحکم منافع کے خواہاں تاجروں کے لیے موزوں ہے، خاص طور پر وہ لوگ جو رجحان کی پیروی کو ترجیح دیتے ہیں نہ کہ رجحان کے مخالف ٹریڈنگ کو۔

مزید بہتری کے ذریعے، جیسے متحرک پیرامیٹر ایڈجسٹمنٹ، منافع بند کرنے اور نقصان روکنے کے میکانزم میں بہتری، وقت اور حجم کے فلٹرز کا اضافہ، اور پوزیشن مینجمنٹ کی اصلاح، اس حکمت عملی میں مختلف مارکیٹ ماحول میں زیادہ مستحکم کارکردگی دکھانے کی صلاحیت ہے۔ مجموعی طور پر، یہ ایک اچھی طرح سے ڈیزائن کردہ، واضح منطق پر مبنی انٹرا ڈے ٹریڈنگ حکمت عملی ہے جو انٹرا ڈے ٹریڈنگ میں تجربہ کار تکنیکی تجزیہ کار تاجروں کے لیے موزوں ہے۔

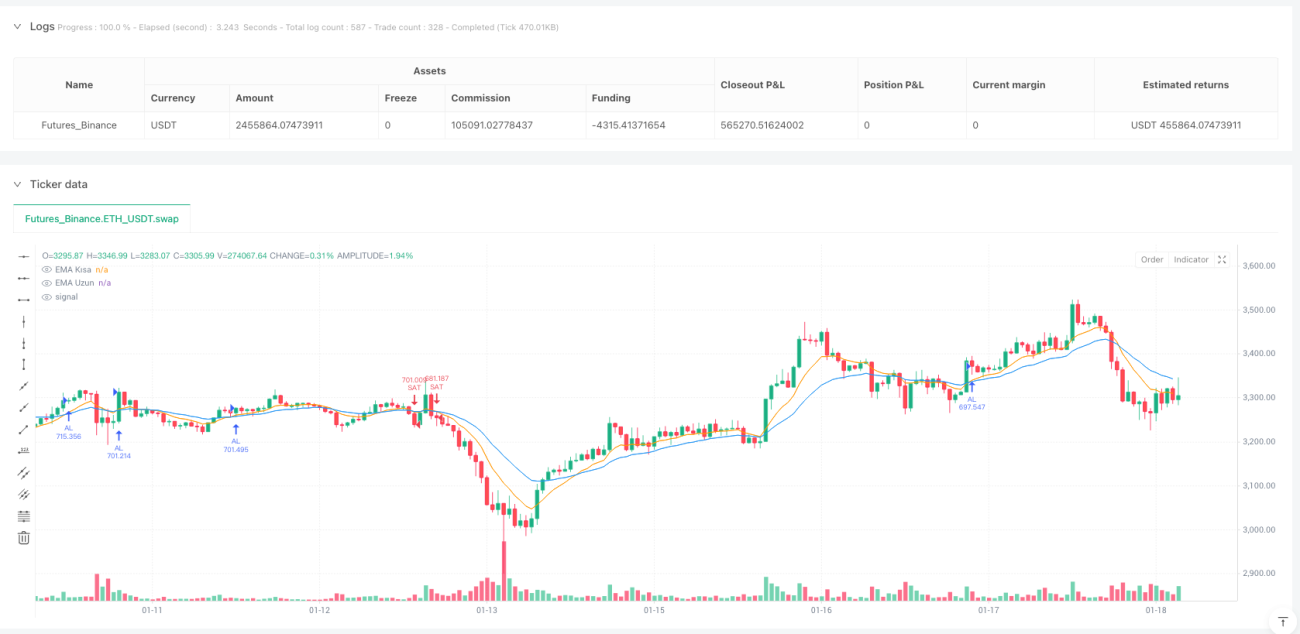

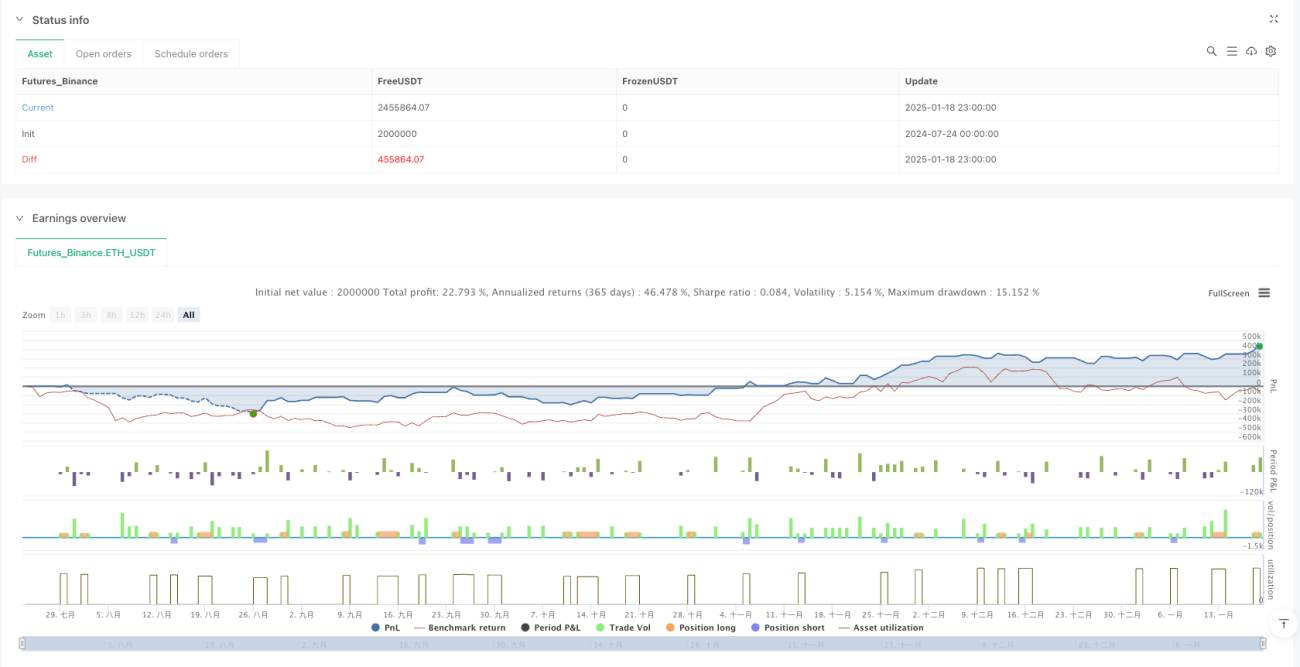

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1