خلاصہ

Adaptive Multi-State Moving Average Crossover Strategy ایک تکنیکی تجارتی نظام ہے جو مارکیٹ کی حالت کے مطابق خودکار طور پر ڈھل جاتا ہے۔ اس حکمت عملی کا بنیادی مقصد چار مختلف مارکیٹ ماحول کو ذہانت سے پہچاننا اور ہر حالت کے لیے متحرک طور پر بہترین مووونگ ایوریج کی قسم اور پیرامیٹرز کا انتخاب کرنا ہے۔ یہ نظام بنیادی مووونگ ایوریج کی ڈھلوان اور قیمت کے اس لائن کے حوالے سے مقام کا تجزیہ کرکے مارکیٹ کو چار حالتوں میں تقسیم کرتا ہے: بیل مارکیٹ رجحان، اصلاحی کمی، اُتار چڑھاؤ اور بیئر مارکیٹ میں کمی۔ ہر مارکیٹ کی حالت میں، حکمت عملی خود بخود سب سے موزوں قلیل مدتی اور طویل مدتی مووونگ ایوریج کا مجموعہ (SMA, EMA, RMA, HMA میں سے) منتخب کرتی ہے، گولڈن کراس اور ڈیتھ کراس سگنلز کو پکڑ کر درست اندراج اور خارجی وقت کا تعین کرتی ہے۔ یہ حکمت عملی سخت ترین بے ترتیب پیرامیٹر تلاش (random parameter search) کے ذریعے بہتر بنائی گئی ہے اور کئی ٹائم فریموں کے ٹیسٹ میں شاندار منافع اور استحکام دکھاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مارکیٹ کی حالت کی درجہ بندی اور متحرک پیرامیٹر کی اصلاح کے امتزاج پر مبنی ہے۔ عملی مراحل درج ذیل ہیں:

-

مارکیٹ کی حالت کی شناخت: حکمت عملی EMA(20) کو بنیادی لائن کے طور پر استعمال کرتی ہے اور اس کی ڈھلوان (اوپر یا نیچے) اور قیمت کی نسبتہ پوزیشن (بنیادی لائن سے اوپر یا نیچے) کا تجزیہ کرکے مارکیٹ کو چار حالتوں میں تقسیم کرتی ہے:

- حالت "11": بیل مارکیٹ رجحان (ڈھلوان مثبت، قیمت بنیادی لائن سے اوپر)

- حالت "10": اصلاحی کمی (ڈھلوان مثبت، قیمت بنیادی لائن سے نیچے)

- حالت "01": اُتار چڑھاؤ (ڈھلوان منفی، قیمت بنیادی لائن سے اوپر)

- حالت "00": بیئر مارکیٹ میں کمی (ڈھلوان منفی، قیمت بنیادی لائن سے نیچے)

-

پیرامیٹر کی اصلاح: ہر مارکیٹ کی حالت کے لیے، حکمت عملی 200 پیرامیٹر مجموعوں کی بے ترتیب تلاش کرکے بہترین مووونگ ایوریج کی قسم اور مدت کا تعین کرتی ہے:

- حالت "00": قلیل مدتی EMA(15) اور طویل مدتی HMA(24)

- حالت "01": قلیل مدتی SMA(19) اور طویل مدتی RMA(45)

- حالت "10": قلیل مدتی RMA(16) اور طویل مدتی HMA(59)

- حالت "11": قلیل مدتی RMA(12) اور طویل مدتی RMA(36)

-

سگنل کی پیداوار: حکمت عملی قلیل مدتی اور طویل مدتی مووونگ ایوریجز کے کراس کو مانیٹر کرکے تجارتی سگنل پیدا کرتی ہے:

- گولڈن کراس (قلیل مدتی لائن طویل مدتی لائن کو اوپر کی طرف کراس کرے): خریداری کا سگنل

- ڈیتھ کراس (قلیل مدتی لائن طویل مدتی لائن کو نیچے کی طرف کراس کرے): فروخت کا سگنل

-

عمل درآمد کی منطق: حکمت عملی صرف خریداری (long) کے موڈ میں کام کرتی ہے، گولڈن کراس پر خریدتی ہے اور ڈیتھ کراس پر فروخت کرتی ہے، کوئی شارٹ ٹریڈ نہیں کرتی۔

یہ حکمت عملی Python میں ابتدائی پیرامیٹر کی اصلاح کے بعد پائن اسکرپٹ v5 میں تبدیل ہوتی ہے تاکہ TradingView پلیٹ فارم پر بیک ٹیسٹ اور تصور کیا جا سکے۔

حکمت عملی کے فوائد

کوڈ کے گہرائی سے تجزیے کے بعد، اس Adaptive Multi-State Moving Average Crossover Strategy کے نمایاں فوائد درج ذیل ہیں:

-

مارکیٹ کے مطابق ڈھلنے کی صلاحیت: حکمت عملی چار مختلف مارکیٹ حالتوں کو ذہانت سے پہچان سکتی ہے اور بہترین پیرامیٹر کا مجموعہ متحرک طور پر تبدیل کر سکتی ہے، جس سے روایتی فکسڈ پیرامیٹر مووونگ ایوریج حکمت عملیوں کی تبدیلی پذیر مارکیٹ میں پسماندگی اور نا مناسبیت سے مؤثر طریقے سے بچا جا سکتا ہے۔

-

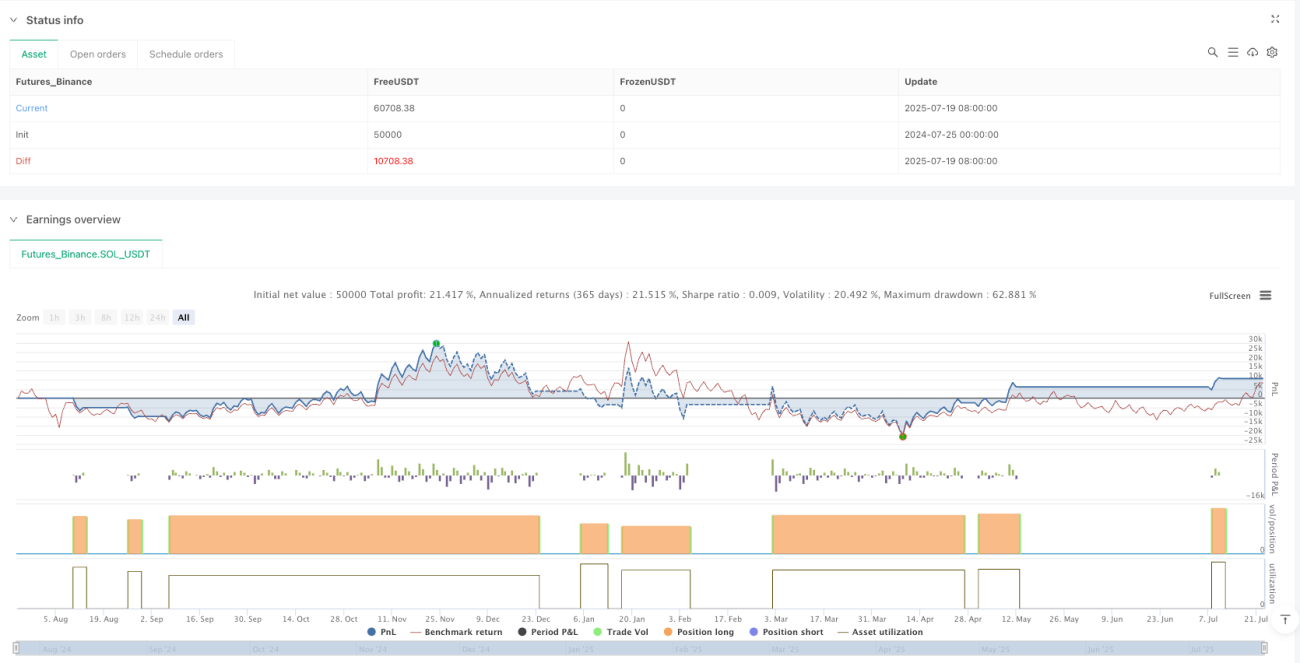

کثیر ٹائم فریم استحکام: حکمت عملی نے متعدد ٹائم فریموں کے ٹیسٹ میں شاندار کارکردگی دکھائی ہے – دن کے چارٹ (+1691%) سے لے کر گھنٹے کے چارٹ (+1731%) اور منٹ کے چارٹ (+9.34%) تک – سبھی میں منافع کمایا، جو اس کی استحکام اور شور برداشت کی صلاحیت کو ظاہر کرتا ہے۔

-

پیرامیٹر کی اصلاح کی سائنسی بنیاد: بے ترتیب تلاش کے طریقہ کار سے 200 پیرامیٹر مجموعوں کا جائزہ لیا جاتا ہے، جس میں مجموعی منافع، شارپ ریشو، زیادہ سے زیادہ ڈرا ڈاؤن اور منافع وکر کے خطی رجعت کا R² ویلیو شامل ہوتا ہے، اس طرح یہ یقینی بنایا جاتا ہے کہ منتخب کردہ پیرامیٹر نہ صرف اچھی کارکردگی دکھائیں بلکہ حد سے زیادہ فٹنگ سے بھی بچیں۔

-

سادہ اور موثر عمل درآمد: کوڈ کا ڈھانچہ صاف، منطق سادہ، اور عمل درآمد کی رفتار زیادہ ہے، جسے سمجھنا اور برقرار رکھنا آسان ہے۔ ماڈیولر ڈیزائن اسے آسانی سے توسیع اور تخصیص کے قابل بناتا ہے۔

-

مناسب رسک مینجمنٹ: اگرچہ حکمت عملی نے بیک ٹیسٹ میں 100% پوزیشن سائز اور 100x لیوریج استعمال کیا، لیکن ٹیسٹ کی مدت کے دوران کوئی بھی فورسڈ کلوز نہیں ہوا، جو اس کی اندرونی رسک کنٹرول کی صلاحیت کو ظاہر کرتا ہے۔

-

متنوع تکنیکی اشارے: SMA, EMA, RMA, HMA جیسی مختلف خصوصیات والی مووونگ ایوریجز کو لچکدار طریقے سے استعمال کیا گیا ہے، اور مختلف مارکیٹ حالتوں میں ہر ایک اشارے کے فوائد سے بھرپور فائدہ اٹھایا گیا ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی میں بہت سے فوائد ہیں، لیکن گہرائی سے تجزیے کے بعد مندرجہ ذیل ممکنہ خطرات پر توجہ دینا ضروری ہے:

-

یک طرفہ تجارتی حدود: حکمت عملی صرف خریداری (long) پر کام کرتی ہے، شارٹ ٹریڈ نہیں کرتی، جس کی وجہ سے مسلسل گرتی ہوئی مارکیٹ میں مواقع ضائع ہو سکتے ہیں۔ اس میں شارٹ ٹریڈنگ کی منطق شامل کرکے یا دیگر بیئر مارکیٹ حکمت عملیوں کے ساتھ جوڑ کر بہتری لائی جا سکتی ہے۔

-

پیرامیٹر کی حساسیت: اگرچہ حکمت عملی بے ترتیب تلاش کے ذریعے پیرامیٹر کو بہتر بناتی ہے، لیکن پھر بھی مخصوص ادوار اور ڈیٹاسیٹ پر انحصار کا امکان ہے۔ حقیقی تجارت سے پہلے فارورڈ ٹیسٹ اور پیرامیٹر استحکام کا تجزیہ کرنے کی سفارش کی جاتی ہے۔

-

اسٹاپ لاس میکانزم کی کمی: کوڈ میں واضح اسٹاپ لاس حکمت عملی مقرر نہیں کی گئی ہے، جس کے نتیجے میں انتہائی مارکیٹ حالات میں بڑا ڈرا ڈاؤن ہو سکتا ہے۔ ذاتی خطرہ برداشت کی صلاحیت کے مطابق مناسب اسٹاپ لاس میکانزم شامل کرنے کی سفارش کی جاتی ہے۔

-

تجارتی لاگت کا اثر: بیک ٹیسٹ میں تجارتی اخراجات 0.055% رکھے گئے ہیں، جبکہ حقیقی ماحول میں زیادہ لاگت یا سلپیج کا سامنا ہو سکتا ہے، جس سے حقیقی منافع متاثر ہو سکتا ہے۔ مختلف لاگت کے مفروضوں کے تحت حساسیت کا ٹیسٹ کرنے کی ضرورت ہے۔

-

مارکیٹ کے ماحول میں تبدیلی کا خطرہ: حکمت عملی کی اصلاح مخصوص تاریخی ڈیٹا (2024 کے بٹ کوائن فیوچرز ڈیٹا) پر مبنی ہے، اور مارکیٹ کی ساخت میں بڑی تبدیلی کی صورت میں پیرامیٹر کو دوبارہ بہتر بنانے کی ضرورت پڑ سکتی ہے۔ باقاعدگی سے حکمت عملی کی کارکردگی کا جائزہ لینے اور ضرورت پڑنے پر پیرامیٹر کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

-

حالتوں کی بار بار تبدیلی: زیادہ اتار چڑھاؤ والی مارکیٹ میں حالتیں بار بار تبدیل ہو سکتی ہیں، جس کی وجہ سے زیادہ تجارتی سرگرمی (overtrading) ہو سکتی ہے۔ اس میں سگنل فلٹرنگ میکانزم یا حالت کی تصدیق کی شرائط شامل کرکے غلط سگنلز کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

حکمت عملی کی خصوصیات اور ممکنہ خطرات کی بنیاد پر، درج ذیل بہتری کے راستے تجویز کیے جاتے ہیں:

-

دو طرفہ تجارتی میکانزم: حکمت عملی میں شارٹ ٹریڈنگ کو شامل کریں تاکہ مختلف مارکیٹ حالتوں کے لیے شارٹ پیرامیٹر کا مجموعہ ڈیزائن کیا جا سکے، جس سے بیئر مارکیٹ میں کارکردگی بہتر ہوگی۔

-

متحرک پوزیشن مینجمنٹ: مارکیٹ کی حالت، سگنل کی طاقت یا تاریخی کارکردگی کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں – زیادہ یقینی سگنل پر پوزیشن بڑھائیں اور غیر یقینی صورتحال میں خطرے کو کم کریں۔

-

کثیر سطحی اسٹاپ لاس میکانزم: مختلف سطحوں پر اسٹاپ لاس کی حکمت عملی متعارف کروائیں، جیسے فکسڈ اسٹاپ لاس، ٹریلنگ اسٹاپ لاس اور ٹائم اسٹاپ لاس، تاکہ انتہائی مارکیٹ میں حکمت عملی کی بقا کی صلاحیت بہتر ہو۔

-

سگنل فلٹرنگ کی بہتری: اضافی فلٹرنگ شرائط شامل کریں، جیسے رجحان کی طاقت کی تصدیق، والیوم کی تصدیق یا دیگر تکنیکی اشاروں کی تصدیق، تاکہ غلط سگنلز اور اتار چڑھاؤ والی مارکیٹ میں زیادہ تجارت کو کم کیا جا سکے۔

-

خودکار پیرامیٹر کی اصلاح: ایک خودکار باقاعدہ اصلاح کا طریقہ کار ڈیزائن کریں، جو تازہ ترین مارکیٹ ڈیٹا کی بنیاد پر ہر حالت کے پیرامیٹر کو ایڈجسٹ کرے، تاکہ حکمت عملی مارکیٹ میں تبدیلیوں کے مطابق ڈھل سکے۔

-

کثیر ٹائم فریم ہم آہنگی: متعدد ٹائم فریموں کے سگنل پیدا کرنے کی منطق کو مربوط کریں، جیسے تجارت صرف اس وقت کریں جب قلیل مدتی اور طویل مدتی ٹائم فریم کے سگنل ایک جیسے ہوں، اس طرح سگنل کی وشوسنییتا بڑھے گی۔

-

رسک برابر کرنے کی تقسیم: اگر متعدد مصنوعات میں استعمال کیا جائے تو رسک برابری کے ماڈل کو شامل کیا جا سکتا ہے، جو ہر مصنوعات کے اتار چڑھاؤ کی بنیاد پر سرمایہ کو مناسب طریقے سے تقسیم کرے گا، جس سے مجموعی پورٹ فولیو کی کارکردگی بہتر ہوگی۔

یہ بہتری کے راستے نہ صرف حکمت عملی کے استحکام اور منافع کی صلاحیت کو بڑھائیں گے بلکہ اسے مختلف مارکیٹ ماحول اور تجارتی ضروریات کے مطابق ڈھالنے میں بھی مدد کریں گے۔

نتیجہ

Adaptive Multi-State Moving Average Crossover Strategy ایک ذہین مقداری تجارتی نظام ہے جو مارکیٹ کی حالت کی شناخت اور متحرک پیرامیٹر کی اصلاح کو یکجا کرتا ہے۔ یہ حکمت عملی بنیادی مووونگ ایوریج کی ڈھلوان اور قیمت کے مقام کا تجزیہ کرکے مارکیٹ کو چار حالتوں میں تقسیم کرتی ہے اور ہر حالت کے لیے بہترین مووونگ ایوریج کا مجموعہ ترتیب دیتی ہے، اس طرح گولڈن کراس اور ڈیتھ کراس سگنلز کو مؤثر طریقے سے پکڑتی ہے۔

حکمت عملی نے متعدد ٹائم فریموں کے بیک ٹیسٹ میں متاثر کن کارکردگی دکھائی ہے، خاص طور پر 6 گھنٹے کے ٹائم فریم میں 1731% تک منافع کمایا ہے۔ اس کے بنیادی فوائد میں مارکیٹ کے مطابق ڈھلنے کی صلاحیت، پیرامیٹر کی اصلاح کی سائنسی بنیاد، سادہ اور موثر عمل درآمد اور کثیر ٹائم فریم استحکام شامل ہیں۔

تاہم، حکمت عملی میں یک طرفہ تجارتی حدود اور مکمل اسٹاپ لاس میکانزم کی کمی جیسے خطرات موجود ہیں۔ دو طرفہ تجارتی میکانزم، متحرک پوزیشن مینجمنٹ اور کثیر سطحی اسٹاپ لاس حکمت عملی جیسے بہتری کے راستوں کو شامل کرکے حکمت عملی کے استحکام اور عملی افادیت کو مزید بہتر بنایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک مضبوط تکنیکی تجزیہ کے اصولوں پر مبنی اور ذہانت سے ڈھلنے والی مقداری تجارتی حکمت عملی ہے، جو رجحان کی پیروی کرنے والے نظاموں کے بنیادی جزو کے طور پر موزوں ہے اور اسے دوسری حکمت عملیوں کے ساتھ ملا کر ایک زیادہ جامع تجارتی نظام تشکیل دیا جا سکتا ہے۔ مسلسل بہتری اور مارکیٹ کی تصدیق کے ذریعے، یہ حکمت عملی ایک مستحکم اور قابل اعتماد مقداری تجارتی آلہ بننے کی صلاحیت رکھتی ہے۔

- 1