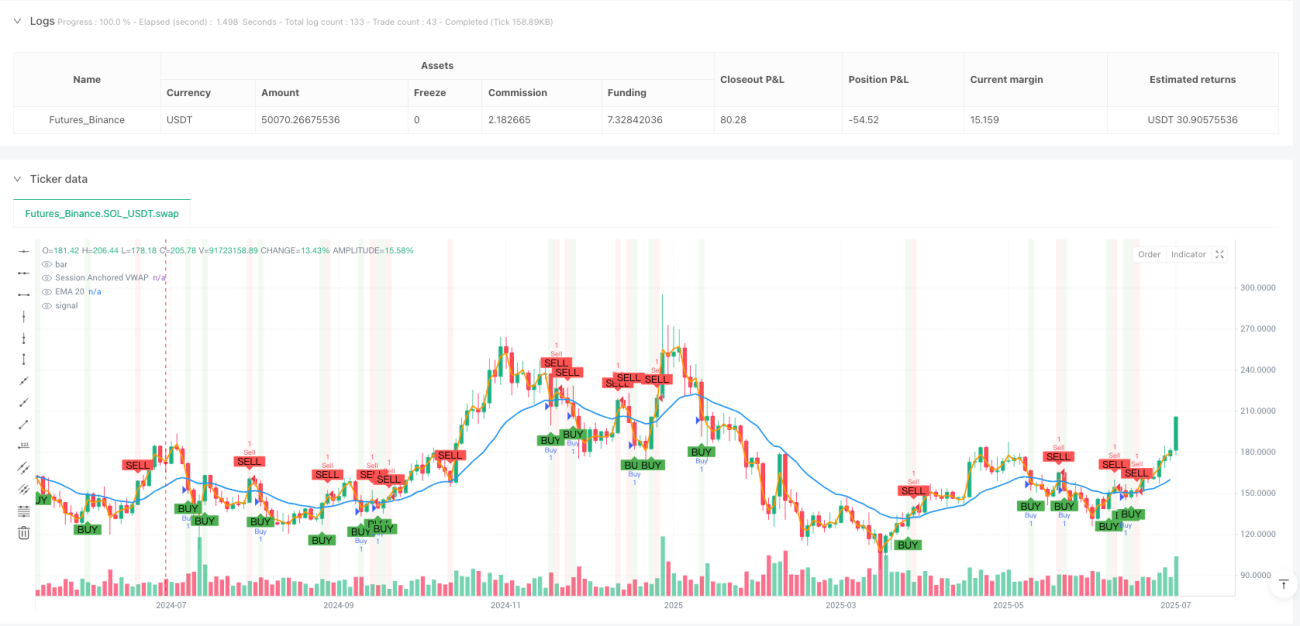

دوہری اوسط لائنوں کے عملی کراس کے ذریعے قیمت کے مرکز پر قائم VWAP کی بنیاد پر دن کے اندر متحرک منافع روکنے والے نقصان کے اصول پر مبنی مقداری حکمت عملی

جائزہ

یہ حکمت عملی تکنیکی اشاریوں پر مبنی ایک دن کے اندر مختصر مدت کی تجارتی نظام ہے، جو بنیادی طور پر 20 پیریڈ ایکسپونینشل موونگ ایوریج (EMA 20) اور عام قیمت کی بنیاد پر حساب کردہ والیوم ویٹڈ ایوریج پرائس (VWAP) کے درمیان تعلق سے تجارتی سگنلز کا تعین کرتی ہے۔ حکمت عملی متحرک اسٹاپ لاس اور منافع کے ہدف کا استعمال کرتی ہے، جس میں ATR (True Range Mean) اور ویپن کینڈل باڈی (سگنل کینڈل) کے سائز کے ذریعے رسک اور ریوارڈ کے تناسب کو درست طریقے سے شمار کیا جاتا ہے، تاکہ رسک کنٹرول اور منافع کو زیادہ سے زیادہ کرنے میں توازن قائم کیا جا سکے۔ یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والے مارکیٹ ماحول کے لیے موزوں ہے، جہاں مختصر مدت کی قیمت کے رجحان میں تبدیلی کے مقامات کو پکڑ کر منافع حاصل کیا جاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول دو موونگ ایوریجز (EMA 20 اور اینکرڈ VWAP) کے درمیان کراس اوور تعلق اور قیمت کے ان موونگ ایوریجز کے ساتھ تعامل پر مبنی ہے۔ خاص طور پر:

-

داخلے کے سگنل کی تخلیق کا طریقہ کار:

- خریداری کی شرط: جب EMA 20 VWAP کے اوپر ہو اور اختتامی قیمت نیچے سے EMA 20 کو اوپر کرے، یا جب EMA 20 نیچے سے VWAP کو اوپر کرے تو خریداری کا سگنل فعال ہوتا ہے۔

- فروخت کی شرط: جب EMA 20 VWAP کے نیچے ہو اور اختتامی قیمت اوپر سے EMA 20 کو نیچے کرے، یا جب EMA 20 اوپر سے VWAP کو نیچے کرے تو فروخت کا سگنل فعال ہوتا ہے۔

-

عام قیمت کا استعمال: حکمت عملی عام قیمت (اعلی قیمت + کم قیمت + اختتامی قیمت)/3 استعمال کرتی ہے تاکہ VWAP کا حساب لگایا جا سکے، جو صرف اختتامی قیمت استعمال کرنے کے مقابلے میں قیمت کی زیادہ جامع معلومات فراہم کرتا ہے۔

-

دن کے اندر اینکرڈ VWAP: VWAP ہر تجارتی دن کے آغاز پر دوبارہ سیٹ ہو جاتا ہے، اس بات کو یقینی بناتے ہوئے کہ اشاریہ اس دن کی قیمت اور حجم کے تعلق کو ظاہر کرتا ہے، جو دن کے اندر تاجروں کے لیے موزوں ہے۔

-

متحرک رسک مینجمنٹ:

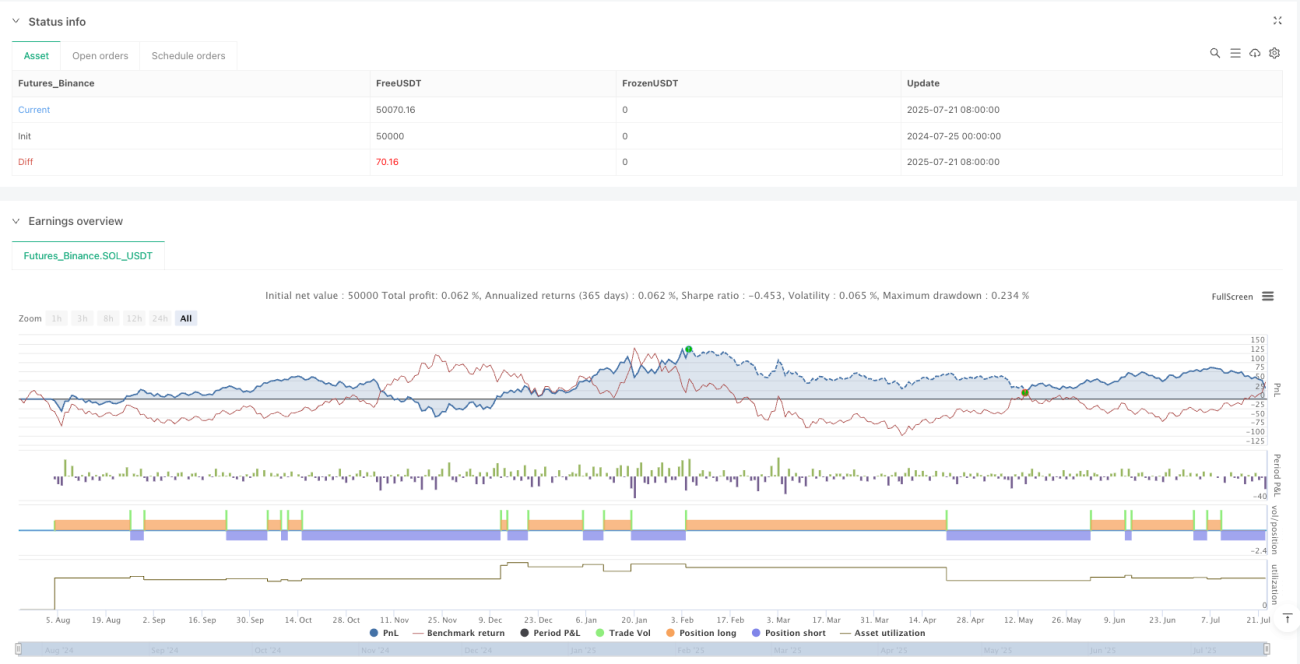

- اسٹاپ لاس سیٹنگ: ATR کو صارف کے متعین کردہ ضرب (پہلے سے طے شدہ 2.0) سے ضرب دے کر، جو مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک اسٹاپ پوائنٹ فراہم کرتا ہے۔

- منافع کا ہدف: سگنل کینڈل باڈی کے سائز پر مبنی، خریداری کا ہدف سگنل کینڈل کی اونچائی اور اس کے دو گنا باڈی سائز کے برابر رکھا جاتا ہے، اور فروخت کا ہدف سگنل کینڈل کی نیچی اور اس کے دو گنا باڈی سائز کے منفی کے برابر رکھا جاتا ہے۔

-

رسک ریوارڈ تناسب: حکمت عملی پہلے سے طے شدہ طور پر 1:3 کا رسک ریوارڈ تناسب استعمال کرتی ہے، یعنی ممکنہ منافع ممکنہ رسک کا تین گنا ہے، جو پیشہ ور تاجروں کے رسک مینجمنٹ معیارات کے مطابق ہے۔

حکمت عملی کے فوائد

-

مشترکہ تکنیکی اشاریوں کا بہترین امتزاج: EMA کی رجحان ٹریکنگ صلاحیت اور VWAP کے حجم وزن کے فائدے کو یکجا کرتا ہے، جس سے سگنل زیادہ قابل اعتماد ہو جاتے ہیں۔

-

مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک اسٹاپ لاس: ATR کے ذریعے اسٹاپ پوزیشن کا حساب لگانے سے اسٹاپ پوائنٹ مارکیٹ کے اصل اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو جاتا ہے، جس سے مختلف اتار چڑھاؤ والے ماحول میں فکسڈ اسٹاپ پوائنٹ کی عدم موافقت سے بچا جا سکتا ہے۔

-

کینڈل باڈی کے سائز پر مبنی ہدف کا تعین: سگنل کینڈل کے اصل سائز کو استعمال کرتے ہوئے ہدف قیمت کا تعین کرنا اس طریقہ کار کو موجودہ مارکیٹ کے اتار چڑھاؤ کی خصوصیات کے مطابق بہتر طریقے سے ڈھالنے میں مدد دیتا ہے، بڑے اتار چڑھاؤ پر دور کا ہدف اور چھوٹے اتار چڑھاؤ پر قریب کا ہدف مقرر کرتا ہے۔

-

دن کے اندر دوبارہ سیٹ ہونے والا VWAP حساب: ہر تجارتی دن کے لیے VWAP کا دوبارہ حساب لگایا جاتا ہے، اس طرح تاریخی ڈیٹا موجودہ دن کے لیے مداخلت نہیں کرتا اور دن کے اندر قیمت کا واضح حوالہ فراہم کرتا ہے۔

-

متعدد تصدیقی میکانزم: موونگ ایوریج کراس اوور اور قیمت کے کراس اوور کے مشترکہ شرائط کو لازمی قرار دینے سے جھوٹے سگنلز کے امکانات کم ہو جاتے ہیں اور تجارت کی درستگی بڑھ جاتی ہے۔

-

بدیہی تصویری نمائش: حکمت عملی واضح گرافیکل مارکرز فراہم کرتی ہے، جن میں خرید و فروخت کے سگنل، اسٹاپ لاس اور ہدف قیمت کی لائنز شامل ہیں، جس سے تاجر آسانی سے سمجھ سکتے ہیں اور تجارتی فیصلے نافذ کر سکتے ہیں۔

حکمت عملی کے خطرات

-

موونگ ایوریج کی تاخیر کا خطرہ: اگرچہ EMA سادہ موونگ ایوریج کے مقابلے میں تیز ردعمل دکھاتی ہے، لیکن اس میں پھر بھی کچھ تاخیر ہوتی ہے، جو تیزی سے بدلتی ہوئی مارکیٹ میں بہترین داخلے کے مقام سے محروم کر سکتی ہے یا تاخیر والے سگنل پیدا کر سکتی ہے۔

-

VWAP کا حساب حجم پر انحصار: حجم میں غیر معمولی صورتحال، جیسے بڑے اداروں کا ایک بڑا لین دین، VWAP میں انحراف کا سبب بن سکتا ہے، جس سے سگنل کی درستگی متاثر ہو سکتی ہے۔

-

تجارتی تعدد کا خطرہ: اتار چڑھاؤ والی مارکیٹ میں موونگ ایوریجز بار بار کراس اوور کر سکتی ہیں، جس سے زیادہ تجارت اور تجارتی اخراجات میں اضافہ ہو سکتا ہے۔

-

اسٹاپ لاس ٹرگر ہونے کا خطرہ: مارکیٹ میں قلیل مدت کے لیے قیمت میں اسپائکس آ سکتے ہیں، جو اسٹاپ لاس کو ٹرگر کرنے کے بعد دوبارہ اصل رجحان کی طرف لوٹ جاتے ہیں، جس سے غیر ضروری نقصان ہوتا ہے۔

-

ہدف قیمت کے تعین کی محدودیت: ایک کینڈل باڈی کے سائز پر مبنی ہدف کا تعین تمام مارکیٹ حالات کے لیے کافی نہیں ہو سکتا، خاص طور پر جب مارکیٹ کے ڈھانچے میں تبدیلی آئے۔

حل کے طریقے:

- اضافی فلٹرنگ شرائط شامل کی جا سکتی ہیں، جیسے حجم کی تصدیق یا رجحان کی شدت کا اشاریہ، تاکہ جھوٹے سگنلز کم ہوں۔

- اسٹاپ لاس کے لیے مووونگ اسٹاپ لاس یا سپورٹ/ریزسٹنس پر مبنی اسٹاپ لاس استعمال کیا جا سکتا ہے، نہ کہ صرف ATR پر انحصار کیا جائے۔

- وقت کا فلٹر نافذ کیا جا سکتا ہے تاکہ مارکیٹ کھلنے اور بند ہونے کے اوقات میں زیادہ اتار چڑھاؤ کے دوران تجارت سے گریز کیا جا سکے۔

- باقاعدگی سے بیک ٹیسٹنگ اور پیرامیٹرز کو بہتر بنانا، تاکہ موجودہ مارکیٹ ماحول میں حکمت عملی کی تاثیر کو یقینی بنایا جا سکے۔

حکمت عملی کی بہتری کے شعبے

-

پیرامیٹر بہتری:

- EMA کا دورانیہ مختلف تجارتی اشیاء اور ٹائم فریم کے مطابق بہتر بنایا جا سکتا ہے، زیادہ اتار چڑھاؤ والی اشیاء کے لیے لمبا EMA دورانیہ درکار ہو سکتا ہے۔

- ATR ضرب کو مارکیٹ کے اتار چڑھاؤ کی خصوصیات کے مطابق ایڈجسٹ کیا جا سکتا ہے، زیادہ اتار چڑھاؤ والی مارکیٹ میں بڑے ضرب کی ضرورت ہو سکتی ہے تاکہ قبل از وقت اسٹاپ لاس سے بچا جا سکے۔

- رسک ریوارڈ تناسب کو ذاتی رسک برداشت اور مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

-

مارکیٹ ماحول کا فلٹر شامل کرنا:

- بولنگر بینڈز کی چوڑائی جیسے اتار چڑھاؤ کے اشاریے متعارف کروانا، کم اتار چڑھاؤ والے ماحول میں تجارت روکنا یا پیرامیٹرز ایڈجسٹ کرنا۔

- ADX جیسے رجحان کی شدت کا اشاریہ شامل کرنا، صرف واضح رجحان میں تجارت کرنا۔

-

وقت کا فلٹر:

- تجارتی وقت کی کھڑکی نافذ کرنا، مارکیٹ کھلنے اور بند ہونے کے اوقات میں زیادہ اتار چڑھاؤ سے بچنا، اور دوپہر کے اوقات میں کم سرگرمی سے گریز کرنا۔

- اہم اقتصادی ڈیٹا کے اجراء سے پہلے اور بعد میں تجارتی پابندیاں لاگو کرنا۔

-

منافع اور نقصان کی بہتری:

- قسط وار منافع لینے کا طریقہ کار نافذ کرنا، کچھ پوزیشن قریب کے ہدف پر منافع میں بند کریں، جبکہ باقی دور کے ہدف کا پیچھا کریں۔

- ٹریلنگ اسٹاپ لاس متعارف کروانا، جو قیمت کے موافق سمت میں بڑھنے پر اسٹاپ پوزیشن کو خود بخود ایڈجسٹ کرے۔

-

متعدد ٹائم فریم تجزیہ کا انضمام:

- زیادہ ٹائم فریم پر رجحان کی تصدیق شامل کرنا، تاکہ دن کے اندر تجارت کی سمت بڑے رجحان کے مطابق ہو۔

- چھوٹے ٹائم فریم پر درست داخلے کے مقام کی تصدیق شامل کرنا۔

ان بہتری کے شعبوں کا نفاذ حکمت عملی کی مضبوطی اور منافع میں نمایاں اضافہ کر سکتا ہے، لیکن ضرورت سے زیادہ بہتری سے بچنا چاہیے تاکہ اوور فٹنگ کا مسئلہ پیدا نہ ہو۔ ہر بہتری کی سختی سے بیک ٹیسٹنگ اور فارورڈ ٹیسٹنگ کے ذریعے تصدیق کی جانی چاہیے۔

خلاصہ

دو موونگ ایوریجز کراس اوپر عام قیمت اینکرڈ VWAP ڈے ٹریڈنگ متحرک اسٹاپ لاس اور منافع کے ہدف کوانٹیٹیٹو حکمت عملی ایک جامع تجارتی نظام ہے جو کئی تکنیکی تجزیہ کے آلات کو یکجا کرتی ہے۔ یہ EMA 20 اور عام قیمت سے حساب کردہ VWAP کے درمیان تعلق کے ذریعے ممکنہ تجارتی مواقع کی نشاندہی کرتی ہے، اور ATR اور کینڈل باڈی کے سائز پر مبنی متحرک رسک مینجمنٹ میکانزم کو استعمال کرتے ہوئے رسک کو کنٹرول کرتی ہے اور منافع کو بہتر بناتی ہے۔

حکمت عملی کا بنیادی فائدہ اس کی مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلنے کی صلاحیت اور مختلف تکنیکی اشاریوں کے امتزاج سے فراہم کردہ سگنل کی قابل اعتمادی ہے۔ تاہم، اسے موونگ ایوریج کی تاخیر اور زیادہ تجارت جیسے خطرات کا بھی سامنا ہے، جنہیں اضافی فلٹرنگ شرائط اور پیرامیٹر بہتری کے ذریعے کم کیا جا سکتا ہے۔

دن کے اندر تاجروں کے لیے، یہ حکمت عملی ایک منظم تجارتی فریم ورک فراہم کرتی ہے، خاص طور پر ان تاجروں کے لیے جو مناسب رسک کنٹرول کے ساتھ مختصر مدت کے مارکیٹ مواقع کو پکڑنے کے خواہاں ہیں۔ مسلسل بیک ٹیسٹنگ، بہتری اور مشق کے ذریعے، تاجر اپنی رسک برداشت اور تجارتی اہداف کے مطابق اس حکمت عملی کو مزید بہتر بنا سکتے ہیں اور اسے ایک ذاتی، مضبوط تجارتی نظام بنا سکتے ہیں۔

- 1