جائزہ

کثیر سطحی شماریاتی رجعت تجارتی حکمت عملی ایک جدید مقداری تجارتی نظام ہے جو تین سطحی خطی رجعت کے فریم ورک کو استعمال کرتا ہے، جس میں شماریاتی توثیق اور مربوط وزن مختص کرنے کا طریقہ کار شامل ہے۔ یہ حکمت عملی قلیل مدتی، درمیانی مدتی اور طویل مدتی قیمت کی حرکتوں کا بیک وقت تجزیہ کرتی ہے، سخت شماریاتی اہمیت کے ٹیسٹوں کے ذریعے اعلیٰ اعتماد کے ساتھ سمتاتی سگنل تیار کرتی ہے اور خطرے پر سخت کنٹرول کے اقدامات نافذ کرتی ہے۔ حکمت عملی کا بنیادی حصہ متعدد ٹائم فریموں سے لکیری رجعت کے تجزیہ کے نتائج کو وزنی طور پر یکجا کرنا، تاریخی پس منظر کی تصدیق کے ذریعے سگنل کے معیار کو یقینی بنانا، اور اعتماد کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول کثیر سطحی شماریاتی خطی رجعت کے تجزیہ پر مبنی ہے، جس میں درج ذیل اہم اجزاء شامل ہیں:

-

کثیر سطحی رجعت انجن: حکمت عملی تین صارف کے متعین کردہ ٹائم فریموں (قلیل مدتی/درمیانی مدتی/طویل مدتی) پر متوازی طور پر خطی رجعت کا تجزیہ انجام دیتی ہے، جو بطور ڈیفالٹ بالترتیب 20/50/100 ادوار ہیں۔ ہر ٹائم فریم کے لیے ڈھلوان، R-اسکوائر ویلیو اور ارتباطی عدد جیسے شماریاتی اشاریوں کا حساب لگا کر مستقبل کی قیمت کی پیش گوئی کی جاتی ہے۔ صرف اس صورت میں جب R-اسکوائر ویلیو، ارتباطی عدد اور ڈھلوان کی مطلق قدر پہلے سے طے شدہ حدوں سے تجاوز کر جائیں، رجعت کے تجزیہ کے نتائج کو شماریاتی طور پر اہم سمجھا جاتا ہے۔

-

سگنل تصدیق کا نظام: حکمت عملی ایک پس منظر کی تصدیق کا طریقہ کار ڈیزائن کرتی ہے، جو تاریخی پیش گوئیوں کا اصل قیمت کی حرکتوں سے موازنہ کرکے پیش گوئی کی درستگی کا جائزہ لیتی ہے۔ تینوں ٹائم فریموں کے سگنلز کو وزنی انضمام کے ذریعے یکجا کیا جاتا ہے، جس میں قلیل مدتی، درمیانی مدتی اور طویل مدتی سگنلز کو مختلف وزن دیے جاتے ہیں (بطور ڈیفالٹ 0.4/0.35/0.25)۔ مجموعی اعتماد کا سکور شماریاتی طاقت، سطحوں کے درمیان ہم آہنگی اور تصدیق کی درستگی کو یکجا کرتا ہے۔

-

خطرے کے انتظام کا طریقہ کار: حکمت عملی سگنل کے اعتماد کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرتی ہے (بطور ڈیفالٹ اکاؤنٹ کے سرمائے کا 50%)، روزانہ زیادہ سے زیادہ نقصان کی حد مقرر کرتی ہے (بطور ڈیفالٹ 12%)، اور جب یہ حد پہنچ جاتی ہے تو خود بخود تجارت روک دیتی ہے۔ نیز، کرنسی کی تجارت کی خصوصیات کو مدنظر رکھتے ہوئے، حکمت عملی میں اسپریڈ سلپج اور فیصد پر مبنی کمیشن کی ترتیبات بھی شامل ہیں۔

سگنل جنریشن کی منطق کے لیے ضروری ہے کہ انٹیگریٹڈ سکور کی مطلق قدر 0.5 سے زیادہ ہو، مجموعی اعتماد پہلے سے طے شدہ حد (بطور ڈیفالٹ 0.75) سے زیادہ ہو، قلیل مدتی اور درمیانی مدتی رجعت شماریاتی طور پر اہم ہوں، اور روزانہ نقصان کی حد متحرک نہ ہوئی ہو۔ جب اس کے برعکس اعلیٰ اعتماد کا سگنل ظاہر ہو یا روزانہ نقصان کی حد متحرک ہو جائے، تو حکمت عملی پوزیشن بند کرنے کا عمل انجام دیتی ہے۔

حکمت عملی کے فوائد

کوڈ کے گہرائی سے تجزیے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد ہیں:

-

کثیر جہتی مارکیٹ تجزیہ: قلیل مدتی، درمیانی مدتی اور طویل مدتی قیمت کی حرکتوں کا بیک وقت تجزیہ کرکے، حکمت عملی مارکیٹ کی حرکیات کو جامع طور پر سمجھ پاتی ہے اور ایک ہی ٹائم فریم کی ممکنہ یک طرفہ تشخیص سے بچتی ہے۔

-

شماریاتی سختی: حکمت عملی سخت شماریاتی اہمیت کے ٹیسٹ (R-اسکوائر ویلیو، ارتباطی عدد، ڈھلوان کی حد) نافذ کرتی ہے، اس بات کو یقینی بناتے ہوئے کہ صرف اعلیٰ معیار کے رجعت تجزیہ کے نتائج سگنل جنریشن کے لیے استعمال ہوں، جس سے غلط سگنلز کے امکانات نمایاں طور پر کم ہو جاتے ہیں۔

-

خود کار پوزیشن مینجمنٹ: حکمت عملی سگنل کے اعتماد کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرتی ہے، اعلیٰ اعتماد کی صورت میں پوزیشن بڑھاتی ہے اور کم اعتماد کی صورت میں خطرے کی نمائش کم کرتی ہے، اس طرح خطرے اور منافع کے درمیان ذہین توازن قائم ہوتا ہے۔

-

اندرونی تصدیقی طریقہ کار: تاریخی پس منظر کی تصدیق کے ذریعے پیش گوئی کی درستگی کا جائزہ لے کر، سگنل کے معیار کے لیے ایک اضافی تحفظ کی پرت فراہم کرتی ہے، جس سے حکمت عملی کے استحکام اور بھروسے میں مؤثر اضافہ ہوتا ہے۔

-

جامع خطرے کا کنٹرول: روزانہ زیادہ سے زیادہ نقصان کی حد مقرر کرکے، ایک دن میں بڑے نقصان کو روکتی ہے اور اکاؤنٹ کے سرمائے کی حفاظت کرتی ہے۔ جب حد پہنچ جاتی ہے تو خود بخود تجارت روک دی جاتی ہے، مارکیٹ کے حالات بہتر ہونے کا انتظار کیا جاتا ہے۔

-

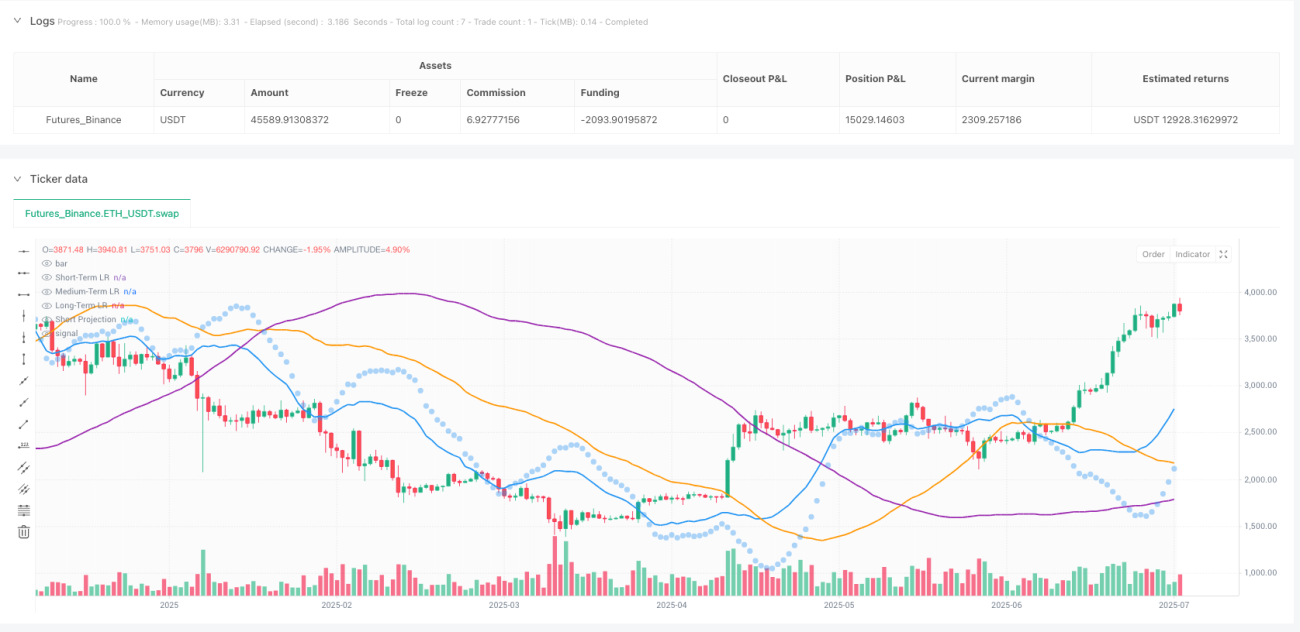

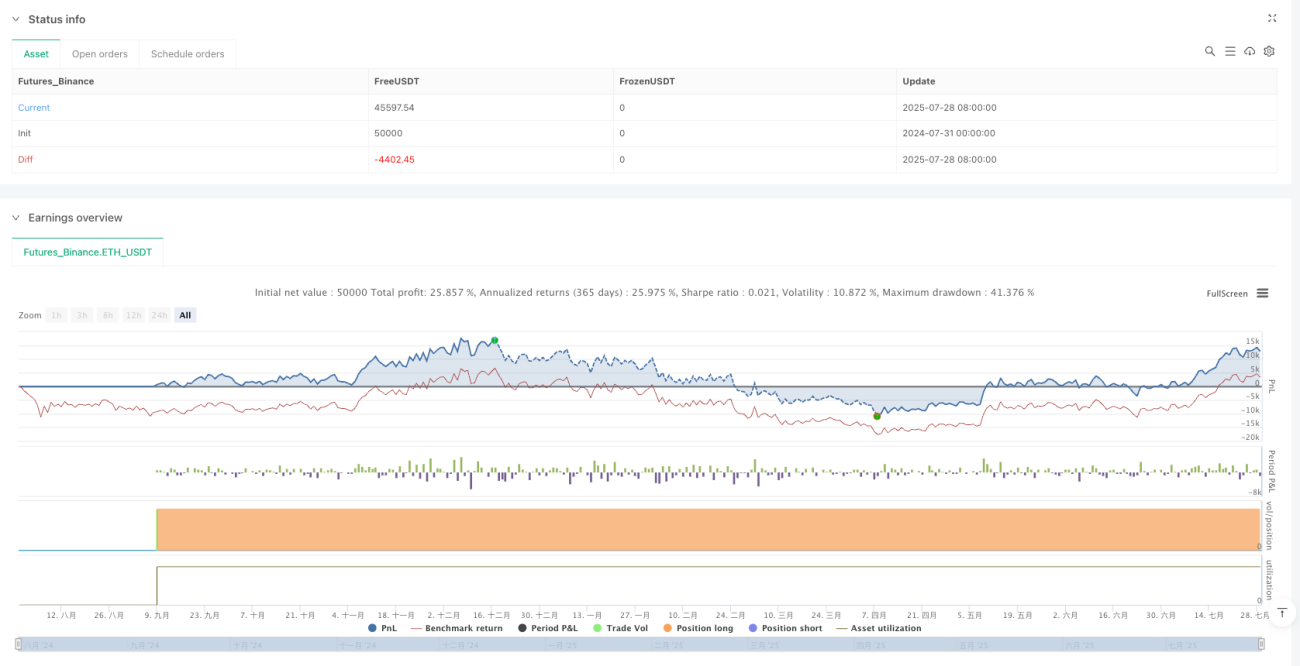

بصری فیصلہ سازی کی معاونت: حکمت عملی ریئل ٹائم رجعت لائن چارٹ (تین مختلف رنگوں کی سطحیں)، قلیل مدتی پیش گوئی کے نشانات، مارکیٹ کے رجحان کے پس منظر کے رنگ کے اشارے، اور جامع شماریاتی ڈیٹا پینل (R-اسکوائر اشاریے، تصدیق کے اسکور، نفع/نقصان کی حالت) فراہم کرتی ہے، جو تجارتی فیصلوں کے لیے بصری معاونت پیش کرتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی بہتر طریقے سے ڈیزائن کی گئی ہے، اس کے باوجود درج ذیل ممکنہ خطرات موجود ہیں:

-

پیرامیٹر کی حساسیت: حکمت عملی متعدد اہم پیرامیٹرز (R-اسکوائر کی حد، ارتباطی عدد کی کم از کم قیمت، ڈھلوان کی حد وغیرہ) پر انحصار کرتی ہے، ان پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتی ہے۔ نامناسب پیرامیٹر سیٹنگز زیادہ تجارت یا اہم سگنلز کو نظر انداز کرنے کا باعث بن سکتی ہیں۔ حل: تاریخی ڈیٹا کے بیک ٹیسٹ کے ذریعے پیرامیٹر کی ترتیبات کو بہتر بنائیں اور وقتاً فوقتاً پیرامیٹر کی تاثیر کا دوبارہ جائزہ لیں۔

-

مارکیٹ کے حالات میں تبدیلی: زیادہ اتار چڑھاؤ یا غیر متوقع واقعات کے دوران، لکیری رجعت کی پیش گوئی کرنے کی صلاحیت نمایاں طور پر کم ہو سکتی ہے، جس سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔ حل: مارکیٹ کی کیفیت کی شناخت کا طریقہ کار شامل کریں، غیر لکیری مارکیٹ کے ماحول میں خود بخود ایڈجسٹ یا تجارت روک دیں۔

-

شماریاتی پسماندگی: لکیری رجعت کا تجزیہ فطری طور پر ایک پسماندہ اشارہ ہے، تیزی سے پلٹتی مارکیٹوں میں یہ کافی تیزی سے رد عمل نہیں دے سکتا۔ حل: معروف اشارے یا رفتار کے اشارے شامل کرنے پر غور کریں تاکہ مارکیٹ کے موڑ کے مقامات پر حکمت عملی کی حساسیت بڑھے۔

-

زیادہ فٹنگ کا خطرہ: کثیر سطحی شماریاتی فریم ورک تاریخی ڈیٹا پر زیادہ فٹ ہو سکتا ہے، جس کی وجہ سے مستقبل کے مارکیٹ ماحول میں کارکردگی خراب ہو سکتی ہے۔ حل: آگے کے ٹیسٹ اور کراس توثیق کا نفاذ کریں تاکہ حکمت عملی کی مضبوطی اور موافقت کو یقینی بنایا جا سکے۔

-

حسابی پیچیدگی: حکمت عملی کے کثیر سطحی رجعت تجزیہ اور شماریاتی توثیق کے لیے بڑی کمپیوٹیشنل وسائل کی ضرورت ہوتی ہے، جو تیز رفتار تجارتی ماحول میں عملدرآمد میں تاخیر کا باعث بن سکتی ہے۔ حل: کوڈ کی کارکردگی کو بہتر بنائیں، زیادہ موثر شماریاتی حسابی طریقوں کے استعمال پر غور کریں۔

حکمت عملی کی بہتری کے راستے

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل راستوں سے بہتر بنایا جا سکتا ہے:

-

متحرک ٹائم فریم موافقت: فی الحال حکمت عملی قلیل/درمیانی/طویل مدتی ٹائم فریم کی مقررہ لمبائی استعمال کرتی ہے، مارکیٹ کے اتار چڑھاؤ کے مطابق ان پیرامیٹرز کو خود بخود ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ اونچے اتار چڑھاؤ والی مارکیٹوں میں ٹائم فریم چھوٹے کریں، کم اتار چڑھاؤ والی مارکیٹوں میں لمبے کریں، تاکہ حکمت عملی مختلف مارکیٹ حالات کے مطابق بہتر طور پر ڈھل سکے۔

-

پیش گوئی کے ماڈل کو بڑھانا: موجودہ حکمت عملی صرف لکیری رجعت استعمال کرتی ہے، اس میں کثیر رقمی رجعت، ARIMA یا مشین لرننگ ماڈلز (جیسے رینڈم فاریسٹ، سپورٹ ویکٹر مشین وغیرہ) جیسے مزید پیچیدہ ماڈلز کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ پیش گوئی کی درستگی بہتر ہو۔

-

مارکیٹ کے ماحول کی درجہ بندی: مارکیٹ کے ماحول کی شناخت کا ماڈیول شامل کریں، رجحان والی مارکیٹوں اور سائیڈ ویز مارکیٹوں میں فرق کریں، مختلف مارکیٹ حالات میں مختلف تجارتی منطق اور پیرامیٹر سیٹنگز استعمال کریں تاکہ حکمت عملی کی موافقت بہتر ہو۔

-

تصدیقی طریقہ کار کی بہتری: موجودہ پس منظر کی تصدیق بنیادی طور پر قلیل مدتی پیش گوئی پر مبنی ہے، اسے تینوں ٹائم فریموں تک بڑھایا جا سکتا ہے اور مزید پیچیدہ تصدیقی طریقے، جیسے رولنگ ونڈو کراس توثیق، نافذ کیے جا سکتے ہیں تاکہ تصدیق کی وشوسنییتا بہتر ہو۔

-

اعلیٰ خطرے کا انتظام: خطرے کے انتظام کی مزید جدید تکنیکیں متعارف کروائیں، جیسے متحرک اسٹاپ لاس کی سطحیں، اتار چڑھاؤ کے مطابق پوزیشن کا سائز، متعلقہ اثاثوں کا رسک پیریٹی وغیرہ، تاکہ حکمت عملی کے خطرے سے ایڈجسٹ شدہ منافع میں مزید اضافہ ہو۔

-

جذباتی اور بنیادی عناصر کا انضمام: ماڈل میں مارکیٹ کے جذباتی اشاریوں یا بنیادی عوامل، جیسے اتار چڑھاؤ کا انڈیکس، شرح سود کا فرق یا اقتصادی ڈیٹا کے اجرا کے اثرات، کو شامل کرنے پر غور کریں تاکہ تجارتی فیصلہ سازی کا ایک جامع فریم ورک تشکیل پائے۔

خلاصہ

کثیر سطحی شماریاتی رجعت تجارتی حکمت عملی ایک تکنیکی طور پر جدید اور احتیاط سے ڈیزائن کردہ مقداری تجارتی نظام ہے، جو کثیر سطحی خطی رجعت تجزیہ کو سخت شماریاتی توثیق اور ذہین خطرے کے کنٹرول کے ساتھ ملا کر تجارتی فیصلوں کے لیے مضبوط ریاضیاتی بنیاد فراہم کرتا ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ اس کی جامع مارکیٹ تجزیہ کرنے کی صلاحیت اور سخت شماریاتی طریقہ کار ہے، جو قلیل، درمیانی اور طویل مدتی قیمت کے رجحانات پر بیک وقت غور کرکے ان کی شماریاتی اہمیت کی جانچ کرتا ہے، اس طرح کم معیار کے سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے۔

حکمت عملی کا مربوط وزنی طریقہ کار اور خود کار پوزیشن مینجمنٹ نظام اسے سگنل کے معیار کے مطابق تجارتی فیصلوں اور خطرے کی نمائش کو متحرک طور پر ایڈجسٹ کرنے کی اہلیت دیتا ہے، جبکہ اندرونی پس منظر کی تصدیق اور روزانہ نقصان کی حد اضافی تحفظ فراہم کرتی ہے۔ بہتر بصری انٹرفیس اور شماریاتی ڈیٹا پینل تاجروں کو فیصلہ سازی کے لیے بصری معاونت کے اوزار بھی فراہم کرتا ہے۔

اگرچہ اس حکمت عملی میں پیرامیٹر کی حساسیت، مارکیٹ کے حالات کے مطابق ڈھلنے کی صلاحیت اور شماریاتی پسماندگی جیسے ممکنہ خطرات موجود ہیں، لیکن وقتاً فوقتاً پیرامیٹر کی بہتری، مارکیٹ کے ماحول کی درجہ بندی اور پیش گوئی کے ماڈل کو بہتر بنانے جیسی سمتوں میں بہتری لا کر اس کی مضبوطی اور منافع بخشی میں مزید اضافہ کیا جا سکتا ہے۔ مجموعی طور پر، یہ ایک اعلیٰ درجے کی حکمت عملی ہے جو مقداری مالیاتی ٹیکنالوجی کو عملی تجارتی تحفظات کے ساتھ جوڑتی ہے، اور خاص طور پر ان تاجروں کے لیے موزوں ہے جنہیں شماریاتی طریقوں سے کچھ واقفیت حاصل ہے۔

- 1